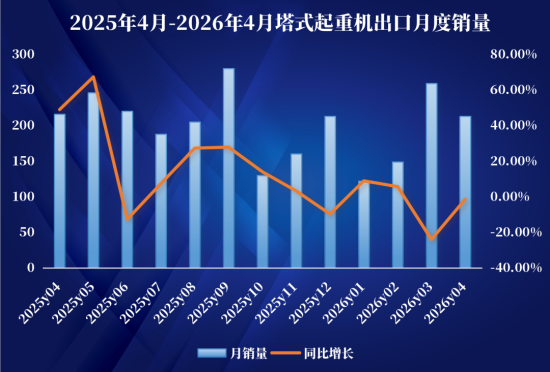

жµЈеЕ≥жАїзљ≤жЬАжЦ∞жХ∞жНЃжШЊз§ЇпЉМ2026еєі1-4жЬИпЉМжИСеЫљзіѓиЃ°еЗЇеП£е°ФеЉПиµЈйЗНжЬЇ2257еП∞пЉМеРМжѓФеҐЮйХњ4.85%пЉМ4жЬИељУжЬИе°ФжЬЇеЗЇеП£еРМжѓФеҐЮйХњ3.44%пЉМйЂШеҐЮйХњеКње§іжШОжШЊжФЊзЉУгАВ

дЄОж≠§еРМжЧґпЉМдЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞еЈ•дЄЪеНПдЉЪжХ∞жНЃжШЊз§ЇпЉМ4жЬИе°ФжЬЇеЗЇеП£212еП∞пЉМеРМжѓФдЄЛйЩН1.39%пЉЫ1-4жЬИзіѓиЃ°еЗЇеП£756еП∞пЉМеРМжѓФдЄЛйЩН6.67%гАВпЉИ*еНПдЉЪдЄОжµЈеЕ≥жХ∞жНЃе≠ШеЬ®зїЯиЃ°еП£еЊДеЈЃеЉВпЉЙ

2025еєіжШѓе°ФжЬЇеЗЇеП£зЪД“зИЖеПСдєЛеєі”пЉМжНЃжµЈеЕ≥жХ∞жНЃзїЯиЃ°пЉМеЕ®еєіеЗЇеП£йЗПдЄЇ6684еП∞пЉМеРМжѓФеҐЮйХњ36.24%пЉМ3жЬИеНХжЬИжЫіжШѓй£ЩеНЗ69.21%гАВињЫеЕ•2026еєіпЉМеҐЮйХњеКњиГљжШОжШЊжФЊзЉУпЉМ3жЬИеНХжЬИеЗЇеП£йЗПеРМжѓФиљђиіЯпЉМиЈМеєЕиЊЊ14%пЉМ4жЬИзХ•жЬЙеЫЮеНЗгАВ

жНЃеНПдЉЪжХ∞жНЃзїЯиЃ°пЉМеЬ®еРДз±їиµЈйЗНжЬЇжҐ∞дЄ≠пЉМ4жЬИж±љиљ¶иµЈйЗНжЬЇеЗЇеП£еҐЮйХњ8.17%пЉМ展媶赣йЗНжЬЇеҐЮйХњ64.6%пЉМиАМе°ФеЉПиµЈйЗНжЬЇдїЕеРМжѓФеЊЃеҐЮ3.44%——еҐЮйАЯдЄНдїЕеЬ®еРДз±їиµЈйЗНжЬЇжҐ∞дЄ≠иРљеРОпЉМдєЯдЄОж≠§еЙНдЇХеЦЈжАБеКњзЫЄжѓФиРљеЈЃжШОжШЊгАВ

еҐЮйАЯжФґз™ДзЪДиГМеРОпЉМдЄЙйЗНеОЛеКЫжЄЕжЩ∞еПѓиІБпЉЪ

дЄАжШѓеЙНжЬЯеЯЇжХ∞ињЗйЂШпЉМ2025еєі4жЬИеРМжѓФеҐЮйАЯжО•ињС40%пЉЫдЇМжШѓиіЄжШУе£БеЮТжЧ•иґЛе§НжЭВпЉМдЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞дЇІеУБеЗЇеП£йЭҐдЄіе§ЪйЗНжМСжИШпЉМе∞§еЕґеѓєе°ФжЬЇињЩз±їе§ІеЮЛиЃЊе§ЗиАМи®АпЉМеРДеЫљеѓєдЇІеУБеЃЙеЕ®иЃ§иѓБгАБзОѓдњЭжОТжФЊж†ЗеЗЖгАБжЬђеЬ∞еМЦжЬНеК°йУЊжЭ°зЪДи¶Бж±ВжЧ•зЫКдЄ•иЛЫпЉЫдЄЙжШѓеМЇеЯЯеЄВеЬЇйЬАж±ВиЊєйЩЕеЗПеЉ±пЉМ2025еєіе°ФжЬЇеЗЇеП£зЪДдЄїи¶БзЫЃзЪДеЬ∞——йШњиБФйЕЛгАБеЬЯиА≥еЕґгАБдњДзљЧжЦѓгАБжЦ∞еК†еЭ°гАБж≤ЩзЙєйШњжЛЙдЉѓгАБеУИиР®еЕЛжЦѓеЭ¶дЄОеН∞еЇ¶еЗЇеП£йҐЭжОТеРНеЙНдЄГпЉМеРИиЃ°еН†еЗЇеП£жАїйҐЭзЪД53.79%пЉМиАМињЩдЇЫеЄВеЬЇдїО2025еєіеЫЫе≠£еЇ¶иµЈдЄНеРМз®ЛеЇ¶еЗЇзО∞дЇЖеҐЮйАЯеЫЮиРљињєи±°гАВ

ж≠§е§ЦпЉМжНЃеНПдЉЪзїЯиЃ°пЉМ4жЬИе°ФжЬЇеЫљеЖЕйФАйЗП192еП∞пЉМеРМжѓФдЄЛйЩН16%пЉМ1-4жЬИзіѓиЃ°йФАйЗП717еП∞пЉМеРМжѓФдЄЛйЩН27.3%гАВжИњеЬ∞дЇІжКХиµДгАБжЦ∞еЉАеЈ•йЭҐзІѓз≠ЙеЕ≥йФЃжМЗж†ЗжЬ™еЗЇзО∞жШОжШЊе•љиљђпЉМе°ФжЬЇеЖЕйФАйЩНеєЕиЩљжЬЙжЙАжФґз™ДпЉМдљЖдЄЛи°МиґЛеКњдїНжЬ™жЙ≠иљђпЉМеЖЕе§ЦйФАеПМеОЛжШѓе°ФжЬЇи°МдЄЪзЪДжХідљУеЇХиЙ≤гАВ

дљЖдїОеЃПиІВдЄКзЬЛпЉМеЕ®зРГе°ФеЉПиµЈйЗНжЬЇеЄВеЬЇжЩѓж∞ФеЇ¶еєґжЬ™еЕ®йЭҐйАЖиљђгАВжНЃи°МдЄЪжК•еСКпЉМеЕ®зРГе°ФеЉПиµЈйЗНжЬЇеЄВеЬЇйҐДиЃ°е∞Ждї•6.6%зЪДе§НеРИеєіеҐЮйХњзОЗдїО2025еєізЪД63.6дЇњзЊОеЕГеҐЮйХњиЗ≥2026еєізЪД67.8дЇњзЊОеЕГпЉМиГМеРОеҐЮйХњи¶Бзі†еМЕжЛђеЯЇз°АиЃЊжЦљеїЇиЃЊгАБеХЖдЄЪеїЇз≠СиІДеИТеҐЮеК†дї•еПКйЂШе±ВеїЇз≠СйЬАж±ВеҐЮйХњпЉМињЩдЇЫеЫ†зі†дїНзДґеЃҐиІВе≠ШеЬ®дЇОдЄ≠дЄЬгАБдЄЬеНЧдЇЪгАБйЭЮжі≤з≠ЙеМЇеЯЯгАВ

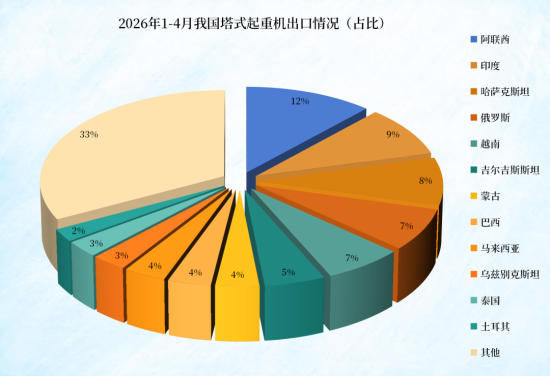

жµЈеЕ≥жХ∞жНЃжШЊз§ЇпЉМ1-4жЬИжИСеЫље°ФжЬЇеЗЇеП£и¶ЖзЫЦдЇЖ98дЄ™еЫљеЃґеТМеЬ∞еМЇпЉМйШњиБФйЕЛпЉИ267еП∞пЉЙгАБеН∞еЇ¶пЉИ203еП∞пЉЙгАБеУИиР®еЕЛжЦѓеЭ¶пЉИ190еП∞пЉЙдљНе±ЕеЙНдЄЙпЉМдњДзљЧжЦѓгАБиґКеНЧгАБеРЙе∞ФеРЙжЦѓжЦѓеЭ¶гАБиТЩеП§гАБеЈіи•њгАБй©ђжЭ•и•њдЇЪз≠ЙеЫљеЃґеТМеЬ∞еМЇеЗЇеП£йЗПжОТеРНйЭ†еЙНпЉМеПНжШ†еЗЇдЄ≠еЫље°ФжЬЇеЬ®“дЄАеЄ¶дЄАиЈѓ”ж≤њзЇњдЄОжЦ∞еЕіеЄВеЬЇзЪДйЂШеЇ¶жЄЧйАПеТМйЫЖдЄ≠еМЦиґЛеКњгАВ

дЄ≠дЄЬдїНжШѓе°ФжЬЇеЗЇеП£зЪДйЗНи¶БеҐЮйХњжЮБпЉМж≤ЩзЙє“2030жДњжЩѓ”дЄЛдїЕNEOMеНХдЄ™й°єзЫЃе∞±иІДеИТйГ®зљ≤иґЕ1200еП∞е°ФжЬЇдЄО展媶еРКпЉЫдЄЬеНЧдЇЪжЦєйЭҐпЉМеН∞е∞ЉжЦ∞й¶ЦйГљеїЇиЃЊеП†еК†4120дЇњзЊОеЕГ“еЫљеЃґйЗНеїЇиЃ°еИТ”гАБй©ђжЭ•и•њдЇЪ1400дЇњзЊОеЕГеЯЇеїЇиЃ°еИТгАБж≥∞еЫљдЄЬйГ®зїПжµОиµ∞еїКз≠ЙжМБзї≠йЗКжФЊйЬАж±ВпЉЫйЭЮжі≤еИЩжШѓйЂШеҐЮйАЯеҐЮйЗПеЄВеЬЇпЉМиЃЊе§ЗиАБеМЦдЄ•йЗНгАБињЫеП£дЊЭе≠ШеЇ¶йЂШпЉМдЄ≠иµДдЉБдЄЪеЈ≤жЈ±еЇ¶еПВдЄОеРДз±їеЯЇеїЇгАВ

йВ£2026еєіе°ФжЬЇдЄЛдЄАдЄ™жИШеЬЇеЬ®еУ™пЉЯ

дїО“еНЦиЃЊе§З”еИ∞“еНЦжЬНеК°+еНЦиІ£еЖ≥жЦєж°И”пЉМи¶БеЬ®дЄ≠дЄЬеТМжђІжі≤жЮДеїЇжЬђеЬ∞еМЦжК§еЯОж≤≥гАВ жµЈе§ЦзЂЮдЇЙдЄНеЖНеП™жШѓжККиЃЊе§ЗињРињЗеОїпЉМдЇІеУБиЃ§иѓБгАБжЬНеК°зљСзїЬжР≠еїЇгАБжЬђеЬ∞еМЦзФЯдЇІеЄГе±Аз≠ЙжИРдЄЇеЗЖеЕ•йЧ®жІЫгАВ

еАЯеК©йЭЮжі≤еТМдЄЬеНЧдЇЪзЪДеЯЇеїЇз™ЧеП£жЬЯпЉМжО®еК®еЕ®дЇІдЄЪйУЊиЊУеЗЇгАВйЭЮжі≤еєіеЇ¶еЯЇеїЇжКХиµДйЬАж±ВиЊЊ1300дЇњиЗ≥1700дЇњзЊОеЕГпЉМиЃЊе§ЗиґЕ90%дЊЭиµЦињЫеП£дЄФдЄ•йЗНиАБеМЦпЉЫдЄЬеНЧдЇЪи£Ее§ЗињЫеП£дЊЭе≠ШеЇ¶йЂШгАБжЬђеЬЯеИґйА†иГљеКЫиЦДеЉ±пЉМдЄЇдЄ≠еЫљдЉБдЄЪжПРдЊЫдЇЖжХіжЬЇеЗЇеП£еТМжЬђеЬ∞еМЦеИґйА†еПМйЗНеЕ•е±АзЪДзЉЇеП£гАВ

еЫљеЖЕеЄВеЬЇжМБзї≠жМЦжОШе≠ШйЗПжЫњжНҐдЄОжЩЇиГљеМЦеНЗзЇІзЪДеПНеЉєзЇҐеИ©гАВжИњеЬ∞дЇІеЄВеЬЇз≠СеЇХдЉБз®≥дїНйЬАжЧґйЧіпЉМдљЖйЗНе§ІеЯЇеїЇй°єзЫЃдЄ≠е°ФжЬЇжКХеЕ•еЈ≤зО∞еЫЮжЪЦињєи±°пЉМеП†еК†е§ІиІДж®°иЃЊе§ЗжЫіжЦ∞жФњз≠ЦзЪДжМБзї≠жО®ињЫпЉМе≠ШйЗПиАБжЧІе°ФжЬЇеЄВеЬЇж≠£еЬ®йЕЭйЕњдЄАиљЃжЦ∞зЪДеЖЕйЬАе•СжЬЇпЉМжЬЙжЬЫдЄОжµЈе§ЦеЄВеܯ嚥жИРеЖЕе§ЦеЕ±жМѓж†Ље±АгАВ

йЪПзЭАдЄ≠еЫљзїПжµОзїУжЮДиљђеЮЛеНЗзЇІгАБ“дЄАеЄ¶дЄАиЈѓ”жИШзХ•жО®ињЫгАБжЦ∞еЯЇеїЇжФњз≠ЦзЪДиРљеЬ∞дї•еПКеЕ®зРГеИґйА†дЄЪзЪДз®≥ж≠•е§НиЛПпЉМе°ФжЬЇи°МдЄЪдїНжЬЙжЦ∞зЪДеҐЮйХњжЬЇйБЗеПѓжЬЯгАВеҐЮйАЯжФЊзЉУжШѓи≠¶йТЯдєЯжШѓиљђжЬЇпЉМеПѓйЭЩеЊЕжЛРзВєпЉБ

е∞Це§іе°ФеЉПиµЈйЗНжЬЇ")

еє≥е§іе°ФеЉПиµЈйЗНжЬЇ")

е°ФеЉПиµЈйЗНжЬЇ")

е∞Це§іе°ФеЉПиµЈйЗНжЬЇ")

е∞Це§іе°ФеЉПиµЈйЗНжЬЇ")