жө·е…іжҖ»зҪІжңҖж–°ж•°жҚ®жҳҫзӨәпјҢ2025е№ҙ1-10жңҲпјҢжҲ‘еӣҪзҙҜи®ЎеҮәеҸЈеЎ”ејҸиө·йҮҚжңә5549еҸ°пјҢеҗҢжҜ”еўһй•ҝ42.25%гҖӮеҗҢж—¶дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡж•°жҚ®д№ҹжҳҫзӨәпјҢеҗҢжңҹеЎ”ејҸиө·йҮҚжңәзҙҜи®ЎеҮәеҸЈиҫҫ2079еҸ°пјҢеҗҢжҜ”еўһй•ҝ28.3%пјҢдёӨиҖ…е…ұеҗҢеҚ°иҜҒдәҶеҮәеҸЈеёӮеңәзҡ„ејәеҠІеўһй•ҝгҖӮпјҲ*еҚҸдјҡдёҺжө·е…іж•°жҚ®еӯҳеңЁз»ҹи®ЎеҸЈеҫ„е·®ејӮпјү

иҖҢжҚ®еҚҸдјҡж•°жҚ®з»ҹи®ЎпјҢ1-10жңҲе…ұй”Җе”®еЎ”ејҸиө·йҮҚжңә4463еҸ°пјҢеҗҢжҜ”дёӢйҷҚ30.6%пјӣе…¶дёӯпјҢеӣҪеҶ…й”ҖйҮҸ2384еҸ°пјҢеҗҢжҜ”йҷҚе№…й«ҳиҫҫ50.4%гҖӮиҝҷдёҖеҶ·дёҖзғӯд№Ӣй—ҙпјҢжҠҳе°„еҮәдёӯеӣҪеЎ”жңәдә§дёҡжӯЈз»ҸеҺҶзқҖж·ұеәҰеҸҳйқ©гҖӮ

еҮәеҸЈй«ҳжӯҢзҢӣиҝӣпјҢжӢүеҠЁеўһй•ҝдё»еј•ж“Һ

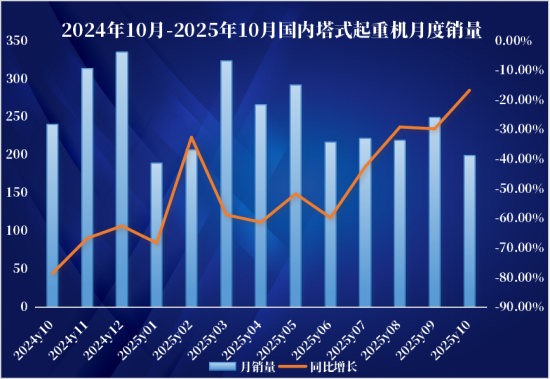

жҚ®еҚҸдјҡз»ҹи®ЎпјҢ10жңҲе…ұй”Җе”®еЎ”жңә329еҸ°пјҢеҗҢжҜ”дёӢйҷҚ6.8%пјҢе…¶дёӯеҮәеҸЈй”ҖйҮҸ130еҸ°пјҢеҗҢжҜ”еўһй•ҝ14%гҖӮйҷӨ1жңҲе’Ң6жңҲеӨ–пјҢ2025е№ҙд»ҘжқҘеҗ„жңҲеҮәеҸЈй”ҖйҮҸеқҮе®һзҺ°еҗҢжҜ”еӨ§е№…еўһй•ҝпјҢеұ•зҺ°еҮәејәеҠІзҡ„еӨ–йңҖжӢүеҠЁж•Ҳеә”гҖӮ

еҮәеҸЈеёӮеңәзҡ„й«ҳеўһй•ҝдё»иҰҒеҫ—зӣҠдәҺд»ҘдёӢеҮ дёӘеӣ зҙ пјҡдёҖжҳҜ“дёҖеёҰдёҖи·Ҝ”еҖЎи®®зҡ„ж·ұе…ҘжҺЁиҝӣпјҢжІҝзәҝеӣҪ家е’Ңең°еҢәеҹәзЎҖи®ҫж–Ҫе»әи®ҫйңҖжұӮжҢҒз»ӯйҮҠж”ҫпјӣдәҢжҳҜдёӯиҒ”йҮҚ科зӯүйҫҷеӨҙдјҒдёҡе…ЁзҗғеҢ–еёғеұҖжҸҗйҖҹпјҢдёӯеӣҪеЎ”жңәдә§е“Ғз«һдәүеҠӣжҳҫи‘—жҸҗеҚҮпјҢеңЁжҖ§д»·жҜ”гҖҒдәӨд»ҳиғҪеҠӣгҖҒе”®еҗҺжңҚеҠЎзӯүж–№йқўеҪўжҲҗз»јеҗҲдјҳеҠҝпјӣдёүжҳҜ欧зҫҺеҸ‘иҫҫеӣҪ家жӣҙж–°жҚўд»ЈйңҖжұӮеўһеҠ пјҢеҜ№дёӯеӣҪдёӯй«ҳз«Ҝдә§е“Ғзҡ„жҺҘеҸ—еәҰжҸҗй«ҳгҖӮ

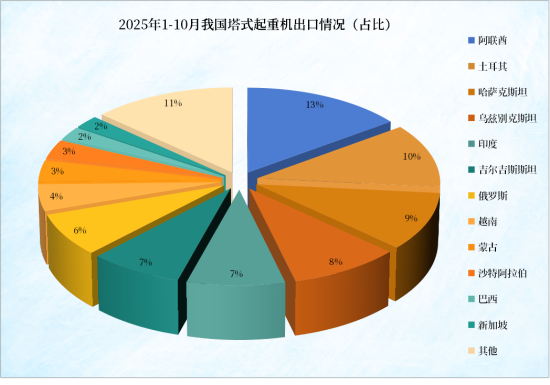

жө·е…іж•°жҚ®жҳҫзӨәпјҢ1-10жңҲжҲ‘еӣҪеЎ”жңәеҮәеҸЈиҰҶзӣ–121дёӘеӣҪ家е’Ңең°еҢәпјҢйҳҝиҒ”й…ӢпјҲ700еҸ°пјүгҖҒеңҹиҖіе…¶пјҲ539еҸ°пјүгҖҒе“ҲиҗЁе…Ӣж–ҜеқҰпјҲ480еҸ°пјүдҪҚеұ…еүҚдёүпјҢд№Ңе…№еҲ«е…Ӣж–ҜеқҰгҖҒеҚ°еәҰгҖҒеҗүе°”еҗүж–Ҝж–ҜеқҰгҖҒдҝ„зҪ—ж–ҜгҖҒи¶ҠеҚ—гҖҒи’ҷеҸӨгҖҒжІҷзү№йҳҝжӢүдјҜгҖҒе·ҙиҘҝгҖҒж–°еҠ еқЎзӯүеӣҪ家е’Ңең°еҢәеҮәеҸЈйҮҸеқҮи¶…100еҸ°пјҢеҸҚжҳ еҮәдёӯеӣҪеЎ”жңәеңЁ“дёҖеёҰдёҖи·Ҝ”жІҝзәҝдёҺж–°е…ҙеёӮеңәзҡ„й«ҳеәҰжё—йҖҸе’ҢйӣҶдёӯеҢ–и¶ӢеҠҝгҖӮ

еҶ…йңҖеҠЁиғҪдёҚи¶іпјҢж·ұеәҰи°ғж•ҙжҢҒз»ӯ

дёҺеҮәеҸЈзҡ„зҒ«зғӯеҪўжҲҗејәзғҲеҸҚе·®зҡ„жҳҜеӣҪеҶ…еёӮеңәзҡ„“еҜ’еҶ¬”гҖӮжҚ®еҚҸдјҡз»ҹи®ЎпјҢ10жңҲеЎ”жңәеӣҪеҶ…й”ҖйҮҸ199еҸ°пјҢеҗҢжҜ”дёӢйҷҚ16.7%пјҢ1-10жңҲзҙҜи®ЎеҶ…й”ҖеҗҢжҜ”йҷҚе№…и¶…50%гҖӮиҝӣе…Ҙ2025е№ҙпјҢеЎ”жңәеҶ…й”ҖйҷҚе№…йҖҗжёҗ收зӘ„пјҢдҪҶдёӢиЎҢи¶ӢеҠҝд»ҚжңӘжүӯиҪ¬гҖӮ

究其еҺҹеӣ пјҢдҪңдёәеЎ”жңәж ёеҝғеә”з”ЁеңәжҷҜпјҢжҲҝең°дә§еёӮеңәзҡ„жҢҒз»ӯдҪҺиҝ·ж— з–‘жҳҜжңҖеӨ§“е…ғеҮ¶”гҖӮжҚ®з»ҹи®ЎпјҢиҮӘ2022е№ҙиө·пјҢжҲ‘еӣҪжҲҝең°дә§ејҖеҸ‘жҠ•иө„жҖ»йўқйҖҗжёҗдёӢж»‘пјҢ2024е№ҙеҗҢжҜ”дёӢйҷҚ10.6%пјҢжҲҝеұӢж–°ејҖе·Ҙйқўз§Ҝй”җеҮҸ23%гҖӮиҝӣе…Ҙ2025е№ҙпјҢе°Ҫз®Ўж”ҝзӯ–еұӮйқўжңүжүҖжқҫеҠЁпјҢдҪҶжҲҝең°дә§жҠ•иө„гҖҒж–°ејҖе·Ҙйқўз§Ҝзӯүе…ій”®жҢҮж Үд»ҚжңӘеҮәзҺ°жҳҺжҳҫеҘҪиҪ¬пјҢеҜјиҮҙе·Ҙең°еЎ”жңәејҖе·ҘзҺҮдёҚи¶іпјҢйҡҫд»ҘжӢүеҠЁеҶ…йңҖгҖӮ

з§ҹиөҒеёӮеңәйҮҸд»·йҪҗи·ҢпјҢиЎҢдёҡзӣҲеҲ©жүҝеҺӢ

еЎ”жңәз§ҹиөҒиЎҢдёҡжҷҜж°”жҢҮж•°(TPI)еҗҢж ·еҸҚжҳ дәҶеёӮеңәзҡ„иү°йҡҫеӨ„еўғгҖӮ2025е№ҙ10жңҲпјҢеЎ”жңәеҸ°еӨ©еҲ©з”ЁзҺҮдёә57.0%пјҢзҺҜжҜ”дёӢж»‘пјӣз§ҹиөҒд»·ж јжҢҮж•°дёә495.02зӮ№пјҢзҺҜжҜ”дёӢйҷҚпјҢжӣҙжҜ”еҺ»е№ҙеҗҢжңҹдҪҺдәҶ72.78зӮ№гҖӮеҲ©з”ЁзҺҮе’Ңз§ҹиөҒд»·ж јзҡ„еҸҢеҸҢиө°дҪҺпјҢиЎЁжҳҺз§ҹиөҒеёӮеңәз«һдәүејӮеёёжҝҖзғҲпјҢдјҒдёҡдёәз»ҙжҢҒи®ҫеӨҮеҲ©з”ЁзҺҮдёҚеҫ—дёҚйҷҚд»·з«һдәүпјҢиЎҢдёҡж•ҙдҪ“зӣҲеҲ©з©әй—ҙиў«иҝӣдёҖжӯҘеҺӢзј©гҖӮ

еҖјеҫ—е…іжіЁзҡ„жҳҜпјҢеңЁжҲҝең°дә§гҖҒеҹәе»әзӯүдј з»ҹеә”з”ЁйўҶеҹҹйңҖжұӮиҗҺзј©зҡ„иғҢжҷҜдёӢпјҢж–°иғҪжәҗеҹәе»әзӯүж–°е…ҙеә”з”ЁйўҶеҹҹжӯЈеҠ йҖҹеҙӣиө·пјҢеҸ еҠ жө·еӨ–еёӮеңәеұ•зҺ°еҮәзҡ„еўһй•ҝжҪңеҠӣпјҢдёҖе®ҡзЁӢеәҰдёҠзЁіе®ҡдәҶиЎҢдёҡеҸ‘еұ•гҖӮ

д»Һз§ҹиөҒж•°жҚ®жқҘзңӢпјҢеӣҪеҶ…д№ғиҮіе…ЁзҗғжңҖеӨ§зҡ„еЎ”жңәз§ҹиөҒе•Ҷ——еәһжәҗз§ҹиөҒзҡ„ж•°жҚ®жҳҫзӨәпјҢ2025е№ҙд»ҘжқҘпјҢдјҒдёҡе‘ЁзӯҫзәҰйҮҸдёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”дҫқ然дёӢж»‘пјҢдҪҶйҷҚе№…е·Із»ҸзӣёеҜ№е№ізЁігҖӮдёҡеҶ…дәәеЈ«йў„и®ЎпјҢдёӯеӣҪеЎ”жңәеёӮеңәжҲ–е°Ҷиҝӣе…Ҙ“жӯўи·Ңзӯ‘еә•”йҳ¶ж®өпјҢдҪҶиЎҢдёҡе…Ёйқўеӣһжҡ–йңҖеҫ…2026е№ҙгҖӮ

з»јеҗҲжқҘзңӢпјҢеЎ”жңәиЎҢдёҡйў„и®Ўе°Ҷ继з»ӯдҝқжҢҒ“еҶ…йңҖзӯ‘еә•гҖҒеӨ–йңҖејәеҠІ”зҡ„еҸ‘еұ•жҖҒеҠҝгҖӮдҪҶйҡҸзқҖдёӯеӣҪз»ҸжөҺз»“жһ„иҪ¬еһӢеҚҮзә§гҖҒ“дёҖеёҰдёҖи·Ҝ”жҲҳз•ҘжҺЁиҝӣгҖҒж–°еҹәе»әж”ҝзӯ–зҡ„иҗҪең°д»ҘеҸҠе…ЁзҗғеҲ¶йҖ дёҡзҡ„зЁіжӯҘеӨҚиӢҸпјҢе°ҶдёәеЎ”жңәиЎҢдёҡеҸ‘еұ•еёҰжқҘж–°зҡ„еўһй•ҝжңәйҒҮпјҢеҸҜйқҷеҫ…жӢҗзӮ№пјҒ

е°–еӨҙеЎ”ејҸиө·йҮҚжңә")

е№іеӨҙеЎ”ејҸиө·йҮҚжңә")

еЎ”ејҸиө·йҮҚжңә")

е°–еӨҙеЎ”ејҸиө·йҮҚжңә")

е°–еӨҙеЎ”ејҸиө·йҮҚжңә")