жҒ’з«Ӣж¶ІеҺӢе…¬еҸёд»Ҙж¶ІеҺӢдёәж ёеҝғпјҢз»ҸиҝҮдёүеҚҒе№ҙзҡ„еҸ‘еұ•пјҢд»ҺеҚ•дёҖж¶ІеҺӢжІ№зјёеҲ¶йҖ дёҡеҠЎйҖҗжӯҘеҸ‘еұ•жҲҗж¶өзӣ–й«ҳеҺӢжІ№зјёгҖҒй«ҳеҺӢжҹұеЎһжіөгҖҒж¶ІеҺӢеӨҡи·ҜйҳҖгҖҒе·ҘдёҡйҳҖгҖҒж¶ІеҺӢзі»з»ҹгҖҒж¶ІеҺӢжөӢиҜ•еҸ°еҸҠй«ҳзІҫеҜҶж¶ІеҺӢ铸件зӯүдә§е“Ғз ”еҸ‘е’ҢеҲ¶йҖ зҡ„еӨ§еһӢз»јеҗҲжҖ§дјҒдёҡпјҢе·ІжҲҗдёәе…·еӨҮеӣҪйҷ…з«һдәүеҠӣзҡ„з»јеҗҲжҖ§ж¶ІеҺӢ件йҫҷеӨҙгҖӮ

е…¬еҸёжүҖеӨ„зҡ„й«ҳеҺӢжІ№зјёиЎҢдёҡдёәжҢ–жҺҳжңәзӯүеӨ§еһӢеҹәе»әи®ҫеӨҮгҖҒжө·жҙӢе·ҘзЁӢи®ҫеӨҮгҖҒжёҜеҸЈиҲ№иҲ¶гҖҒеӨ§еһӢе·Ҙдёҡи®ҫеӨҮзӯүйҮҚеһӢиЈ…еӨҮе…ій”®й…ҚеҘ—件иЎҢдёҡпјҢе…¶еҸ‘еұ•дёҺе®Ҹи§Ӯз»ҸжөҺеҪўеҠҝе…·жңүиҫғејәзҡ„зӣёе…іжҖ§гҖӮеҰӮжһңе®Ҹи§Ӯз»ҸжөҺеҸ‘еұ•еҠҝеӨҙиүҜеҘҪпјҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫжӯҘдјҗеҠ еҝ«пјҢе°ҶдјҡдҝғиҝӣиЈ…еӨҮеҲ¶йҖ дёҡж•ҙжңәйңҖжұӮзҡ„еўһеҠ пјҢд»ҺиҖҢжңүеҠӣеёҰеҠЁй«ҳеҺӢжІ№зјёй…ҚеҘ—дә§е“Ғзҡ„йңҖжұӮпјӣеҸҚд№ӢеҲҷжңүеҸҜиғҪжҠ‘еҲ¶йңҖжұӮгҖӮ

е…¬еҸёе…ҲеҗҺжҠ•иө„е»әжҲҗдәҶй«ҳеҺӢзІҫеҜҶж¶ІеҺӢ铸件з”ҹдә§еҹәең°пјҢж¶ІеҺӢйҳҖгҖҒжіөз”ҹдә§еҹәең°пјҢ并йҖҡиҝҮ并иҙӯеҫ·еӣҪиҢөиҺұзӯүдјҒдёҡпјҢеңЁзҫҺеӣҪиҠқеҠ е“ҘгҖҒж—Ҙжң¬дёңдә¬ж–°и®ҫе…¬еҸёзӯүж–№ејҸиҝӣиЎҢжө·еӨ–еёӮеңәзҡ„жӢ“еұ•е’ҢеёғеұҖгҖӮйў„и®Ў 2023 е№ҙ第еӣӣеӯЈеәҰпјҢе…¬еҸёеңЁеўЁиҘҝе“Ҙзҡ„е·ҘеҺӮе°ҶжҠ•дә§гҖӮ

иғҢжҷҜзҹҘиҜҶ

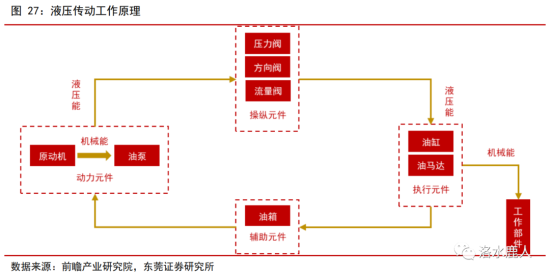

ж¶ІеҺӢзі»з»ҹзҡ„дј еҠЁеҺҹзҗҶжҳҜд»Ҙж¶ІдҪ“дҪңдёәе·ҘдҪңд»ӢиҙЁпјҢйҖҡиҝҮй©ұеҠЁиЈ…зҪ®е°ҶеҺҹеҠЁжңәзҡ„жңәжў°иғҪиҪ¬жҚўдёәж¶ІдҪ“зҡ„ж¶ІеҺӢиғҪпјҢ然еҗҺйҖҡиҝҮз®ЎйҒ“гҖҒж¶ІеҺӢжҺ§еҲ¶еҸҠи°ғиҠӮиЈ…зҪ®зӯүпјҢеҖҹеҠ©жү§иЎҢиЈ…зҪ®пјҢе°Ҷж¶ІдҪ“зҡ„еҺӢеҠӣиғҪиҪ¬жҚўдёәжңәжў°иғҪпјҢй©ұеҠЁиҙҹиҪҪе®һзҺ°зӣҙзәҝжҲ–еӣһиҪ¬иҝҗеҠЁгҖӮ

ж¶ІеҺӢдј еҠЁзі»з»ҹдёҖиҲ¬з”ұеҠЁеҠӣе…ғ件гҖҒжү§иЎҢе…ғ件гҖҒжҺ§еҲ¶и°ғиҠӮе…ғ件гҖҒиҫ…еҠ©е…ғ件е’Ңе·ҘдҪңд»ӢиҙЁз»„жҲҗгҖӮ

йғЁеҲҶеҗҚиҜҚи§ЈйҮҠеҰӮдёӢпјҡ

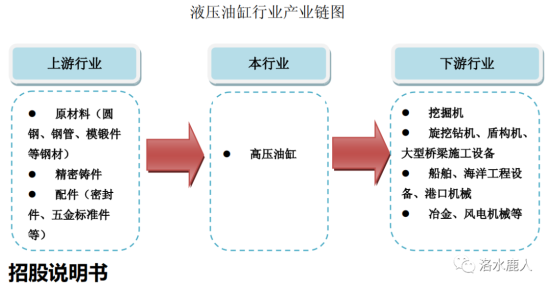

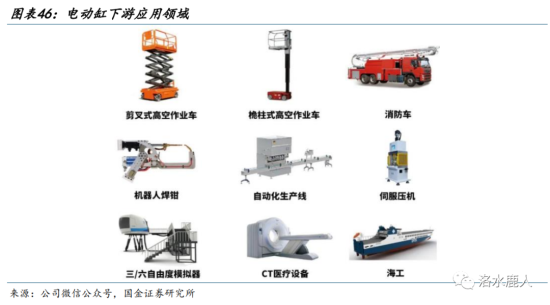

ж¶ІеҺӢдј еҠЁдёҺжҺ§еҲ¶дә§е“Ғе№ҝжіӣеә”з”ЁдәҺж·ұжө·жҺўжөӢгҖҒиҠӮиғҪзҺҜдҝқиЈ…еӨҮгҖҒж–°иғҪжәҗиЈ…еӨҮгҖҒйҮҚеһӢжңәжў°гҖҒе·ҘзЁӢе»әзӯ‘жңәжў°гҖҒеҶңдёҡжңәжў°гҖҒжұҪиҪҰзӯүиЈ…еӨҮеҲ¶йҖ дёҡеҗ„йўҶеҹҹгҖӮж ёеҝғзҡ„ж¶ІеҺӢе…ғ件еҢ…жӢ¬ж¶ІеҺӢжіөгҖҒйҳҖгҖҒ马иҫҫгҖҒжІ№зјёгҖҒж¶ІеҺӢзі»з»ҹеҸҠиЈ…зҪ®дә”еӨ§зұ»еһӢгҖӮ

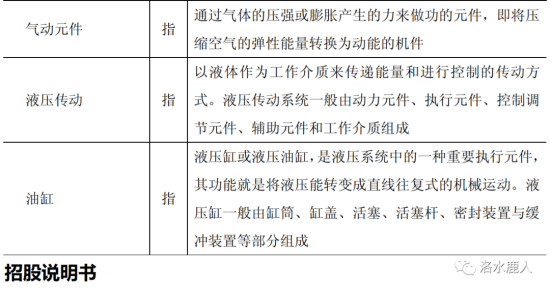

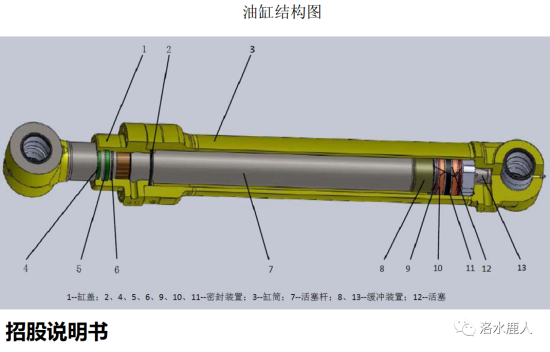

жІ№зјёпјҢдәҰз§°ж¶ІеҺӢзјёжҲ–ж¶ІеҺӢжІ№зјёпјҢжҳҜж¶ІеҺӢзі»з»ҹдёӯзҡ„дёҖз§ҚйҮҚиҰҒжү§иЎҢе…ғ件пјҢе…¶еҠҹиғҪе°ұжҳҜе°Ҷж¶ІеҺӢиғҪиҪ¬еҸҳжҲҗзӣҙзәҝгҖҒж‘ҶеҠЁеҫҖеӨҚејҸзҡ„жңәжў°иҝҗеҠЁгҖӮе…ёеһӢзӣҙзәҝеҫҖеӨҚејҸж¶ІеҺӢзјёдёҖиҲ¬з”ұзјёзӯ’гҖҒзјёзӣ–гҖҒжҙ»еЎһгҖҒжҙ»еЎһжқҶгҖҒеҜҶе°ҒиЈ…зҪ®дёҺзј“еҶІиЈ…зҪ®зӯүйғЁеҲҶз»„жҲҗпјҢеҰӮдёӢеӣҫжүҖзӨәгҖӮ

з”ұдәҺж¶ІеҺӢдј еҠЁжҠҖжңҜе…·жңүеҠҹзҺҮйҮҚйҮҸжҜ”еӨ§гҖҒдҪ“з§Ҝе°ҸгҖҒйў‘е“Қй«ҳгҖҒеҺӢеҠӣгҖҒжөҒйҮҸеҸҜжҺ§жҖ§еҘҪпјҢеҸҜжҹ”жҖ§дј йҖҒеҠЁеҠӣпјҢжҳ“е®һзҺ°зӣҙзәҝиҝҗеҠЁгҖҒеҸҜе®һзҺ°ж— жһҒи°ғйҖҹзӯүдјҳзӮ№пјҢдҪҝеҫ—ж¶ІеҺӢжҠҖжңҜе№ҝжіӣеә”з”ЁдәҺжҢ–жҺҳжңәгҖҒжЎ©е·Ҙжңәжў°гҖҒеӨ§еһӢжЎҘжўҒж–Ҫе·Ҙи®ҫеӨҮгҖҒиҲ№иҲ¶е’Ңжө·жҙӢе·ҘзЁӢи®ҫеӨҮгҖҒжёҜеҸЈжңәжў°гҖҒеҸ‘з”өи®ҫеӨҮгҖҒзҹіжІ№еҢ–е·Ҙжңәжў°еҸҠиҲӘз©әиҲӘеӨ©зӯүеӨҡдёӘиЎҢдёҡгҖӮ

иЎҢдёҡиғҢжҷҜ

й«ҳеҺӢжІ№зјёзҡ„дё»иҰҒеҺҹжқҗж–ҷжҳҜй’ўжқҗеҸҠе…¶д»–й…Қ件пјҢй«ҳеҺӢжІ№зјёжҳҜдёәжҢ–жҺҳжңәзӯүеӨ§еһӢеҹәе»ә и®ҫеӨҮгҖҒиҲ№иҲ¶гҖҒжө·жҙӢе·ҘзЁӢи®ҫеӨҮе’Ңе·Ҙдёҡи®ҫеӨҮй…ҚеҘ—зҡ„е…ій”®йӣ¶йғЁд»¶пјҢдә§е“ҒеұһдәҺдёӯй—ҙдә§е“ҒгҖӮ

ж¶ІеҺӢ件зҡ„дёӢжёёйңҖжұӮйҒҚеёғиЎҢиө°жңәжў°гҖҒе·Ҙдёҡжңәжў°гҖҒе·ҘеҺӮиҮӘеҠЁеҢ–гҖҒж–°иғҪжәҗгҖҒиҲӘеӨ©еҶӣе·Ҙзӯүдј—еӨҡйўҶеҹҹгҖӮ

д»Һе…ЁзҗғеёӮеңәжқҘзңӢпјҢзҫҺеӣҪгҖҒдёӯеӣҪгҖҒж—Ҙжң¬гҖҒеҫ·еӣҪгҖҒжі•еӣҪжҳҜе…Ёзҗғж¶ІеҺӢй”Җе”®зҡ„еүҚдә”дҪҚеӣҪ家пјҢеӣҪйҷ…ж¶ІеҺӢеёӮеңәйңҖжұӮжҖ»дҪ“еӨ„дәҺжҢҒз»ӯеўһй•ҝи¶ӢеҠҝгҖӮд»Һиҝ‘е№ҙеёӮеңәйңҖжұӮеҲҶжһҗпјҢиЎҢиө°жңәжў°ж¶ІеҺӢжүҖеҚ еёӮеңәд»ҪйўқдёҚж–ӯеўһејәпјҢзӣ®еүҚзәҰеҚ е…ЁйғЁж¶ІеҺӢдә§е“Ғй”Җе”®йўқзҡ„иҝ‘ 50%пјҢеёӮеңәеңЁеҜ№ж¶ІеҺӢдә§е“Ғж•°йҮҸгҖҒе“Ғз§ҚйңҖжұӮеўһеӨҡзҡ„еҗҢж—¶пјҢд№ҹеҜ№ж¶ІеҺӢдә§е“ҒжҸҗеҮәдәҶй«ҳеҺӢеҢ–гҖҒжҷәиғҪеҢ–гҖҒзІҫеҮҶеҢ–гҖҒйӣҶжҲҗеҢ–гҖҒз»ҝиүІеҢ–зӯүж–°зҡ„жӣҙй«ҳзҡ„иҰҒжұӮгҖӮ

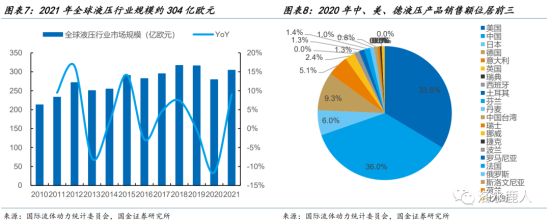

2021 е№ҙж¶ІеҺӢ件全зҗғй”Җ售规模зәҰ 304 дәҝ欧е…ғгҖӮзӣ®еүҚпјҢдёӯеӣҪе·ІжҲҗдёәе…Ёзҗғж¶ІеҺӢиЎҢдёҡ第дёҖеӨ§еёӮеңәгҖӮ2020 е№ҙпјҢдёӯеӣҪгҖҒзҫҺеӣҪгҖҒеҫ·еӣҪж¶ІеҺӢдә§е“Ғй”Җе”®йўқдҪҚеұ…еүҚдёүпјҢеҲҶеҲ«дёә 36%гҖҒ34%гҖҒ9%гҖӮ

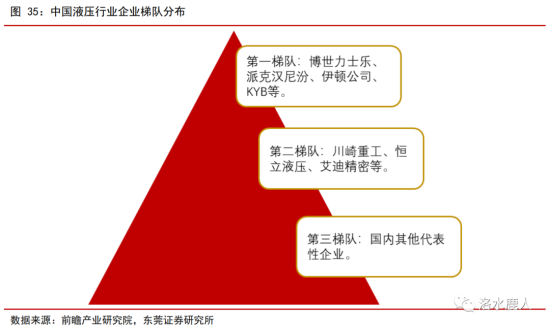

еңЁдёӯеӣҪеёӮеңәдёҠпјҢж¶ІеҺӢиЎҢдёҡдјҒдёҡжўҜйҳҹеҲҶеёғеҰӮдёӢпјҡ

иЎҢиө°жңәжў°дёәж¶ІеҺӢдә§е“Ғдё»иҰҒеә”з”ЁйўҶеҹҹпјҢе·Ҙдёҡжңәжў°гҖҒеҶңдёҡжңәжў°еҚ жҚ®йҮҚиҰҒең°дҪҚгҖӮж¶ІеҺӢдә§е“ҒйҖҡеёёеҸҜеҲҶдёәиЎҢиө°жңәжў°е’Ңе…¶д»–е·Ҙдёҡеә”з”ЁдёӨеӨ§еқ—гҖӮиЎҢиө°жңәжў°еҢ…еҗ«е·ҘзЁӢжңәжў°гҖҒеҶңдёҡжңәжў°гҖҒиҪҰиҫҶзӯүпјҢе…¶д»–е·Ҙдёҡеә”з”ЁеҢ…жӢ¬иҲӘз©әиҲӘеӨ©гҖҒжңәеәҠзӯүгҖӮд»ҘдёӯеӣҪдёәдҫӢпјҢ2019 е№ҙе…¶ж¶ІеҺӢдә§е“ҒеңЁе·ҘзЁӢжңәжў°еә”з”ЁеҚ жҜ”иҫҫеҲ° 41%гҖӮд»ҘзҫҺеӣҪдёәдҫӢпјҢ2019 е№ҙзҫҺеӣҪж¶ІеҺӢдә§е“Ғеә”з”ЁеңЁе·ҘзЁӢжңәжў°гҖҒеҶңдёҡжңәжў°зҡ„еҚ жҜ”еҲҶеҲ«дёә 26%гҖҒ14%гҖӮ

жҲ‘еӣҪжҳҜж¶ІеҺӢеҲ¶йҖ зҡ„еӨ§еӣҪпјҢдҪҶдә§дёҡеӨ§иҖҢдёҚејәгҖӮзӣ®еүҚеӨ§еӨҡж•°ж¶ІеҺӢдә§е“ҒеӨ„дәҺд»·еҖјй“ҫзҡ„дёӯдҪҺз«ҜпјҢй«ҳз«Ҝдә§е“Ғдё»иҰҒдҫқиө–иҝӣеҸЈе’ҢеҢ…жӢ¬жҒ’з«ӢеңЁеҶ…зҡ„е°‘ж•°еҮ 家еӣҪеҶ…йҫҷеӨҙдјҒдёҡгҖӮж¶ІеҺӢиЎҢдёҡзҡ„еҸ‘еұ•иҝңдёҚиғҪйҖӮеә”дё»жңәиЈ…еӨҮй…ҚеҘ—пјҢе·Із»ҸжҲҗдёәеҲ¶зәҰжҲ‘еӣҪиЈ…еӨҮеҲ¶йҖ дёҡеҒҡејәзҡ„瓶йўҲд№ӢдёҖгҖӮ

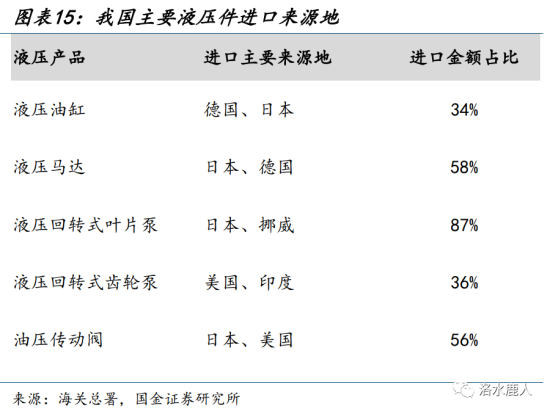

жҲ‘еӣҪй«ҳз«Ҝж¶ІеҺӢдә§е“Ғжңү 70% д»ҘдёҠдҫқиө–иҝӣеҸЈгҖӮеңЁж¶ІеҺӢзі»з»ҹзҡ„ 5 дёӘйғЁеҲҶдёӯпјҢжіөгҖҒйҳҖгҖҒжІ№зјёгҖҒ马иҫҫзҡ„жҠҖжңҜйҡҫеәҰеӨ§гҖҒдә§е“Ғйҷ„еҠ еҖјй«ҳгҖҒд»·еҖјеҚ жҜ”й«ҳпјҢжҳҜж¶ІеҺӢзі»з»ҹзҡ„ж ёеҝғе…ғ件гҖӮжҲ‘еӣҪж¶ІеҺӢеҠЁеҠӣжңәжў°еҲ¶йҖ иЎҢдёҡеҗ„йЎ№дә§е“Ғзҡ„иҝӣеҸЈжқҘжәҗеӣҪ家жҲ–ең°еҢәжңүеҫ·еӣҪгҖҒж—Ҙжң¬гҖҒзҫҺеӣҪгҖҒеҚ°еәҰгҖҒжҢӘеЁҒзӯүпјҢжҖ»дҪ“зңӢжқҘпјҢеҗ„йЎ№дә§е“Ғд»Һж—Ҙжң¬иҝӣеҸЈзҡ„йҮ‘йўқеҚ жҜ”иҫғеӨ§гҖӮ

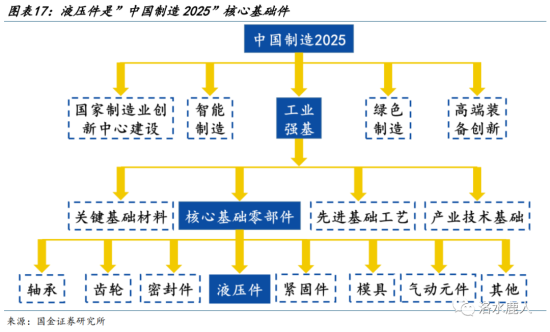

ж¶ІеҺӢ件еұһдәҺе·Ҙдёҡејәеҹәе·ҘзЁӢдёӯзҡ„ж ёеҝғеҹәзЎҖйӣ¶йғЁд»¶гҖӮ“дёӯеӣҪеҲ¶йҖ 2025”жҳҺзЎ®жҸҗеҮәпјҢеҲ° 2025 е№ҙпјҢ70%зҡ„ж ёеҝғеҹәзЎҖйӣ¶йғЁд»¶гҖҒе…ій”®еҹәзЎҖжқҗж–ҷе®һзҺ°иҮӘдё»дҝқйҡңпјҢ80 з§Қж Үеҝ—жҖ§е…Ҳиҝӣе·Ҙиүәеҫ—еҲ°жҺЁе№ҝеә”з”ЁпјҢйғЁеҲҶиҫҫеҲ°еӣҪйҷ…йўҶе…Ҳж°ҙе№іпјҢе»әжҲҗиҫғдёәе®Ңе–„зҡ„дә§дёҡжҠҖжңҜеҹәзЎҖжңҚеҠЎдҪ“зі»гҖӮ

е…¬еҸёдә§е“Ғ

е…¬еҸёзҡ„дё»иҰҒдә§е“Ғдёәж¶ІеҺӢе…ғ件еҸҠзі»з»ҹпјҢиҝҷжҳҜеӨ§еһӢжңәжў°ж ёеҝғдј еҠЁиЈ…зҪ®пјҢе…¬еҸёж¶үеҸҠдёӢжёёиЎҢдёҡе№ҝжіӣпјҢеҢ…жӢ¬пјҡд»ҘжҢ–жҺҳжңәдёәд»ЈиЎЁзҡ„иЎҢиө°жңәжў°гҖҒд»Ҙзӣҫжһ„жңәдёәд»ЈиЎЁзҡ„ең°дёӢжҺҳиҝӣи®ҫеӨҮгҖҒд»ҘжёҜеҸЈжңәжў°дёәд»ЈиЎЁзҡ„жө·е·Ҙжө·дәӢжңәжў°гҖҒд»Ҙй«ҳз©әдҪңдёҡе№іеҸ°дёәд»ЈиЎЁзҡ„зү№з§ҚиҪҰиҫҶгҖҒд»ҘеҸҠйЈҺз”өеӨӘйҳіиғҪзӯүиЎҢдёҡдёҺйўҶеҹҹгҖӮ

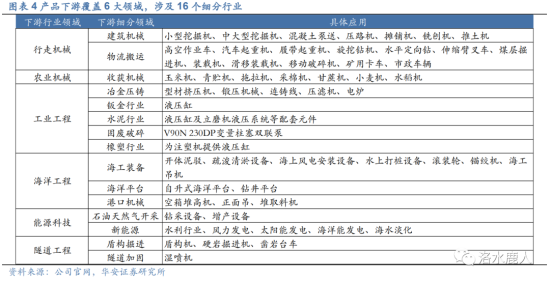

дә§е“ҒдёӢжёёиҰҶзӣ– 6 еӨ§йўҶеҹҹпјҢж¶үеҸҠ 16 дёӘз»ҶеҲҶиЎҢдёҡгҖӮж¶ІеҺӢ件жҳҜиЈ…еӨҮеҲ¶йҖ дёҡзҡ„ж ёеҝғйӣ¶йғЁд»¶пјҢе…·жңүйҮҚйҮҸиҪ»гҖҒиҫ“еҮәеҠӣйҮҸеӨ§гҖҒдҪҝз”Ёж–№дҫҝгҖҒиҝҗиЎҢе№ізЁігҖҒдҫҝдәҺжҺ§еҲ¶зӯүдјҳзӮ№пјҢе№ҝжіӣеә”з”ЁдәҺе·ҘзЁӢжңәжў°гҖҒиҲӘеӨ©иҲӘз©әгҖҒзҹіжІ№гҖҒзҹҝеұұзӯүеҗ„еӨ§йўҶеҹҹгҖӮе…¬еҸёдә§е“ҒдёӢжёёеә”з”Ёе№ҝжіӣпјҢиҰҶзӣ–иЎҢиө°жңәжў°гҖҒеҶңдёҡ жңәжў°гҖҒе·Ҙдёҡе·ҘзЁӢгҖҒжө·жҙӢе·ҘзЁӢгҖҒиғҪжәҗ科жҠҖеҸҠйҡ§йҒ“е·ҘзЁӢ 6 еӨ§йўҶеҹҹпјҢз»ҶеҲҶиҮіе»әзӯ‘гҖҒзү©жөҒгҖҒ收иҺ·гҖҒ еҶ¶йҮ‘гҖҒжө·е·ҘгҖҒжёҜеҸЈгҖҒж–°иғҪжәҗзӯү 16 дёӘиЎҢдёҡгҖӮ

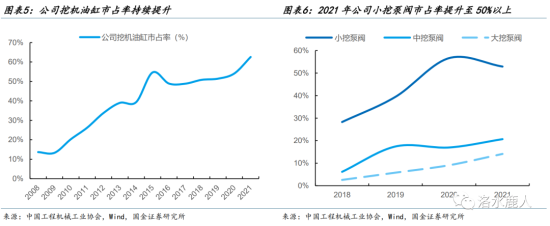

2021 е№ҙе…¬еҸёжҢ–жңәжІ№зјёеёӮеҚ зҺҮиҫҫеҲ° 63%пјӣжҢ–жіөж–№йқўпјҢе…¬еҸёе°ҸжҢ–жіөеёӮеҚ зҺҮжҸҗеҚҮиҮі 50%е·ҰеҸіпјҢдёӯжҢ–жіөйҳҖеёӮеҚ зҺҮ еңЁ 20% е·ҰеҸіпјҢеӨ§жҢ–жіөйҳҖеёӮеҚ зҺҮзәҰ 14%гҖӮ

2022 е№ҙпјҢе…¬еҸёеҶңжңәйўҶеҹҹе®һзҺ°дәҶзӘҒз ҙпјҢйҮҮжЈүжңәгҖҒж°ҙзЁ»жңәгҖҒе°ҸйәҰжңәпјҢжӢ–жӢүжңәзӯүйғҪе®һзҺ°дәҶжү№йҮҸиЈ…жңәпјӣеҸҰеӨ–е…¬еҸёжіөйҳҖдә§е“ҒиҝҳеңЁжө·е·ҘгҖҒзӣҫжһ„гҖҒеҺӢй“ёд»ҘеҸҠж–°иғҪжәҗйўҶеҹҹйғҪе®һзҺ°дәҶдёҖе®ҡзЁӢеәҰзҡ„иЈ…жңәпјҢдёәжңӘжқҘе·Ҙдёҡж¶ІеҺӢ件ж”ҫйҮҸжү“дёӢеқҡе®һзҡ„еҹәзЎҖгҖӮ

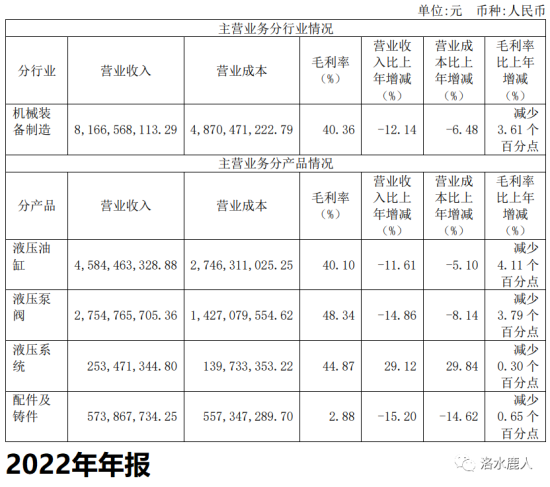

еңЁе…¬еҸёзҡ„еҗ„йЎ№еҲҶдә§е“ҒдёӯпјҢиҗҘ收еҚ жҜ”жңҖй«ҳзҡ„дә§е“Ғдёәж¶ІеҺӢжІ№зјёпјҢе…¶жҜӣеҲ©зҺҮдёә 40.10%пјӣж¶ІеҺӢжіөйҳҖзҡ„иҗҘ收еҚ жҜ”жҺ’еҗҚ第дәҢпјҢе…¶жҜӣеҲ©зҺҮжңҖй«ҳпјҢдёә 48.34%гҖӮ

е…¬еҸёе®ўжҲ·

еңЁжҢ–жҺҳжңәж–№йқўпјҢе…¬еҸёдё»иҰҒе®ўжҲ·еҢ…жӢ¬еҚЎзү№еҪјеӢ’гҖҒдёүдёҖгҖҒеҫҗе·ҘгҖҒжҹіе·Ҙзӯүи‘—еҗҚжҢ–жңәж•ҙжңәеҺӮе•ҶпјӣеңЁйҡ§йҒ“жҺҳиҝӣж–№йқўпјҢдё»иҰҒе®ўжҲ·жңүдёӯй“Ғе·ҘзЁӢгҖҒй“Ғе»әйҮҚе·ҘгҖҒе°ҸжқҫгҖҒж—Ҙз«ӢйҖ иҲ№зӯүи‘—еҗҚзӣҫжһ„жңәе“ҒзүҢпјӣеңЁзү№з§ҚиҪҰиҫҶж–№йқўпјҢе…¬еҸёзҡ„е®ўжҲ·иҰҶзӣ–马尼жүҳз“Ұе…ӢгҖҒзү№йӣ·е…Ӣж–ҜзӯүпјӣеңЁжө·е·ҘиЈ…еӨҮж–№йқўпјҢе®ўжҲ·еҢ…жӢ¬ TTSгҖҒйәҰеҹәеҳүгҖҒеӣҪж°‘жІ№дә•гҖҒ дёӯжө·жІ№зӯүпјӣеңЁе·Ҙдёҡж¶ІеҺӢж–№йқўпјҢе…¬еҸёе®ўжҲ·еҢ…жӢ¬жө·еӨ©еӣҪйҷ…гҖҒдјҠд№ӢеҜҶгҖҒе®үеҫ·йҮҢиҢЁзӯүпјӣеңЁж–°иғҪжәҗж–№йқўпјҢе…¬еҸёз§ҜжһҒжӢ“еұ•пјҢе®ўжҲ·е·ІеҢ…жӢ¬жӯҢзҫҺйЈ’гҖҒз»ҙж–ҜеЎ”ж–ҜзӯүйҫҷеӨҙе…¬еҸёгҖӮ

е…¬еҸёеңЁй«ҳжңәйўҶеҹҹзҡ„е®ўжҲ·жңү JLGгҖҒеҹәе°јпјҲTerexпјүгҖҒжөҷжұҹйјҺеҠӣгҖҒSkyjackгҖҒSnorkelгҖҒдёӯиҒ”йҮҚ科гҖҒеҫҗе·Ҙжңәжў°гҖҒдёҙе·ҘйҮҚе·ҘгҖҒжҳҹйӮҰжҷәиғҪгҖҒеұұжІіжҷәиғҪзӯүгҖӮе…¬еҸёзӣ®еүҚжІ№зјёзҡ„дҫӣеә”еҚ JLGгҖҒеҹәе°јгҖҒжөҷжұҹйјҺеҠӣиҫғй«ҳд»ҪйўқпјҢдҪҶжіөйҳҖ马иҫҫзҡ„иҝҳжңӘжү№йҮҸдҫӣеә”пјҢйў„и®Ў 2023 е№ҙе…¬еҸёеңЁй«ҳжңәйўҶеҹҹпјҢжңүжңӣе®һзҺ°жІ№зјёгҖҒжіөйҳҖ马иҫҫзҡ„е…Ёйқўж”ҫйҮҸгҖӮ

е…¬еҸёе·ІеҲҮе…Ҙ欧жҙІеёӮеңәпјҢеҗҢж—¶еңЁеӣҪеҶ…еёӮеңәд№ҹиҝӣе…ҘдәҶиӢұиҷҺгҖҒжІғеҫ·гҖҒйӣ·жІғгҖҒдёӯиҒ”гҖҒй’өж–Ҫ然зӯүй«ҳз«ҜеҶңжңәе®ўжҲ·дҫӣеә”дҪ“зі»пјҢеҶңжңәеёӮеңә收е…Ҙеҝ«йҖҹеўһй•ҝпјҢеҶңжңәеёӮеңәжңүжңӣжҲҗдёәе…¬еҸёйҷӨжҢ–жңәд№ӢеӨ–第дәҢеӨ§дёӢжёёгҖӮ

е…¬еҸёз»ҸиҗҘ

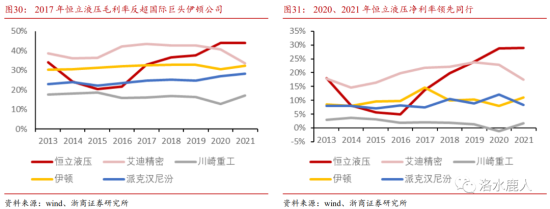

е…¬еҸёзӣҲеҲ©иғҪеҠӣжҸҗеҚҮиҝ…йҖҹпјҢе·Із»Ҹи¶…и¶ҠеӣҪйҷ…йҫҷеӨҙгҖӮ

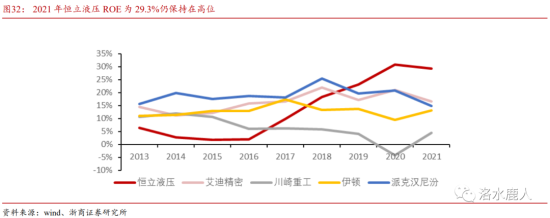

е…¬еҸё ROE дҝқжҢҒеңЁиҫғй«ҳж°ҙе№ігҖӮ

е…¬еҸёз ”еҸ‘

ж¶ІеҺӢжІ№зјёе·Іе®һзҺ°еӣҪдә§жӣҝд»ЈпјҢй«ҳз«Ҝж¶ІеҺӢ件д»ҚеӨ„дәҺиҙёжҳ“йҖҶе·®гҖӮиҫғе·Іеҹәжң¬е®һзҺ°еӣҪдә§еҢ–зҡ„ж¶ІеҺӢжІ№зјёиҖҢиЁҖпјҢж¶ІеҺӢжіөйҳҖеҸҠ马иҫҫжҠҖжңҜйҡҫеәҰжӣҙеӨ§пјҢеЈҒеһ’жӣҙй«ҳпјҢзӣ®еүҚеӣҪеҶ…ж¶ІеҺӢиЎҢдёҡдјҒдёҡзҡ„иҮӘдё»еҲӣж–°дёҺеҹәзЎҖз ”еҸ‘иғҪеҠӣдёҚи¶іпјҢеӣҪеҶ…й«ҳз«Ҝж¶ІеҺӢ件д»Қд»ҘеӨ–иө„дјҒдёҡдёәдё»гҖӮ

д»ҘжҢ–жҺҳжңәдёәдҫӢпјҢдёӯеӨ§еһӢжҢ–жҺҳжңәжіөйҳҖзҡ„дҫӣеә”еҹәжң¬иў«е·қеҙҺйҮҚе·Ҙе’ҢеҚҡдё–еҠӣеЈ«д№җеһ„ж–ӯпјҢзӣёе…іеёӮеңәдәҹеҫ…еӣҪдә§еҢ–пјҢеӯҳиҫғеӨ§жӣҝд»Јз©әй—ҙгҖӮд»·еҖјйҮҸжӣҙеӨ§пјҢеңЁиЎҢиө°жңәжў°йўҶеҹҹпјҢжіөйҳҖзҡ„д»·еҖјйҮҸзәҰдёәжІ№зјёд»·еҖјйҮҸзҡ„ 1.5-3 еҖҚгҖӮж ҮеҮҶеҢ–зЁӢеәҰзӣёеҜ№иҫғй«ҳпјҢжӣҙе®№жҳ“е®һзҺ°дёҚеҗҢеә”з”ЁеңәжҷҜзҡ„жӢ“еұ•пјҢд№ҹжӣҙе®№жҳ“иҜһз”ҹзҷҫдәҝзә§дјҒдёҡпјҢе…Ёзҗғж¶ІеҺӢе·ЁеӨҙдё»иҰҒеқҮд»ҘжіөгҖҒйҳҖдёәж ёеҝғдә§е“ҒгҖӮ

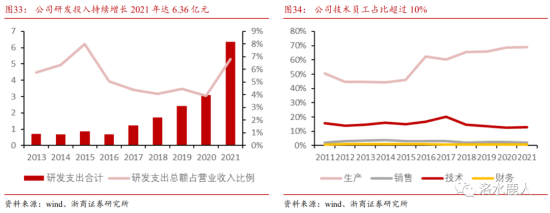

е…¬еҸёе§Ӣз»ҲйҮҚи§ҶжҠҖжңҜз ”еҸ‘пјҢеңЁиө„йҮ‘е’Ңдәәе‘ҳдёҠдёҚж–ӯиҝӣиЎҢжҠ•е…ҘгҖӮ

з”өеҠЁзјё

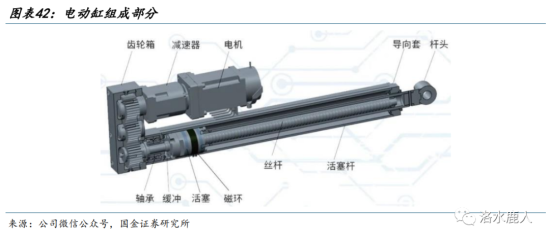

еңЁеҸҢзўіеҸҠж–°иғҪжәҗеҠ йҖҹеҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢз”өеҠЁеҢ–жҳҜеҝ…然и¶ӢеҠҝгҖӮз”өеҠЁзјёжҳҜе°ҶдјәжңҚз”өжңәдёҺдёқжқ дёҖдҪ“еҢ–и®ҫи®Ўзҡ„жЁЎеқ—еҢ–дә§е“ҒпјҢд»Ҙз”өеҠӣдҪңдёәзӣҙжҺҘеҠЁеҠӣжәҗпјҢйҮҮз”Ёеҗ„з§Қзұ»еһӢзҡ„з”өжңәеёҰеҠЁдёҚеҗҢеҪўејҸзҡ„дёқжқ пјҲжҲ–иһәжҜҚпјүж—ӢиҪ¬пјҢ并йҖҡиҝҮжһ„件й—ҙзҡ„иһәж—ӢиҝҗеҠЁиҪ¬еҢ–дёәиһәжҜҚпјҲжҲ–дёқжқ пјүзҡ„зӣҙзәҝиҝҗеҠЁпјҢеҶҚз”ұиһәжҜҚпјҲжҲ–дёқжқ пјүеёҰеҠЁзјёзӯ’жҲ–иҙҹиҪҪеҒҡеҫҖеӨҚзӣҙзәҝиҝҗеҠЁпјҢеҗҢж—¶е°ҶдјәжңҚз”өжңәжңҖдҪідјҳзӮ№“зІҫзЎ®иҪ¬йҖҹжҺ§еҲ¶гҖҒзІҫзЎ®иҪ¬ж•°жҺ§еҲ¶гҖҒзІҫзЎ®жүӯзҹ©жҺ§еҲ¶”иҪ¬еҸҳжҲҗ“зІҫзЎ®йҖҹеәҰжҺ§еҲ¶гҖҒзІҫзЎ®дҪҚзҪ®жҺ§еҲ¶гҖҒзІҫзЎ®зҡ„еҠӣжҺ§еҲ¶”пјҢд»ҺиҖҢе®һзҺ°й«ҳзІҫеәҰзӣҙзәҝиҝҗеҠЁгҖӮ

иҫғд»Ҙж¶ІеҺӢжІ№дҪңдёәе·ҘдҪңд»ӢиҙЁзҡ„ж¶ІеҺӢзјёиҖҢиЁҖпјҢз”өеҠЁзјёйҮҮз”Ёжңәжў°з»“жһ„дј еҠЁпјҢе…·еӨҮзІҫеәҰй«ҳгҖҒжұЎжҹ“е°ҸгҖҒиғҪж•Ҳй«ҳзӯүдјҳеҠҝпјҢеҗҢж—¶д№ҹеҸҜд»ҘжӣҙеҠ з®Җжҳ“ең°йӣҶжҲҗеҲ°еҸҜзј–зЁӢжҺ§еҲ¶зі»з»ҹдёӯпјҢзі»ж¶ІеҺӢзјёе’Ңж°”еҠЁзјёзҡ„жҠҖжңҜеҚҮзә§дә§е“ҒпјҢе№ҝжіӣеә”з”ЁдәҺжұҪиҪҰгҖҒе·ҘзЁӢжңәжў°гҖҒеҢ»з–—гҖҒиҲӘз©әгҖҒеҶӣе·ҘиЈ…еӨҮзӯүйўҶеҹҹгҖӮ

з”өеҠЁзјёжҖ§иғҪдјҳејӮпјҢжҳҜж¶ІеҺӢзјёе’Ңж°”еҠЁзјёзҡ„жҠҖжңҜеҚҮзә§дә§е“ҒпјҢеә”з”ЁеёӮеңәеүҚжҷҜе№ҝйҳ”гҖӮзӣёжҜ”ж¶ІеҺӢзјёпјҢз”өеҠЁзјёжӣҙжё…жҙҒз®ҖеҚ•гҖҒеҠЁеҠӣдј иҫ“иғҪж•Ҳжӣҙй«ҳпјҢеҸҜд»Ҙжӣҙз®Җжҳ“ең°йӣҶжҲҗеҲ°еҸҜзј–зЁӢжҺ§еҲ¶зі»з»ҹдёӯпјҢеҗҢж—¶зІҫеәҰй«ҳгҖҒеҷӘйҹіе°‘гҖӮз”өеҠЁзјёдјҳи¶Ҡзҡ„жҖ§иғҪеҶіе®ҡдәҶе№ҝйҳ”зҡ„еёӮеңәеүҚжҷҜпјҢеҸҜеә”з”ЁдәҺй«ҳйў‘жҢҜеҠЁеҸ°е’Ңй«ҳйў‘еҶІеҮ»еҸ°зӯүе®һйӘҢи®ҫеӨҮгҖҒе·ҘдёҡиҮӘеҠЁеҢ–з”ҹдә§зәҝе’ҢиЈ…й…Қзәҝзӯүдё“з”Ёи®ҫеӨҮпјҢд»ҘеҸҠе…¶д»–еҸҜд»Јжӣҝж¶ІеҺӢе’Ңж°”еҠЁзҡ„еңәжҷҜгҖӮ

з”өеҠЁзјёдјҳи¶Ҡзҡ„жҖ§иғҪеҶіе®ҡдәҶе…¶жңӘжқҘеёӮеңәжҪңеҠӣеҫҲеӨ§гҖӮдә§йҮҸеҸҠйңҖжұӮйҮҸж–№йқўпјҢ2014-2021 е№ҙпјҢз”өеҠЁзјёиЎҢдёҡйңҖжұӮйҮҸд»Һ 7.25 дёҮеҸ°еўһй•ҝиҮі 22.96 дёҮеҸ°пјҢCAGR дёә 18%пјҢзӣёеә”ең°пјҢз”өеҠЁзјёеёӮеңәеҝ«йҖҹеҸ‘еұ•пјҢдә§йҮҸд»Һ 0.77 дёҮеҸ°еўһй•ҝиҮі 5.59 дёҮеҸ°пјҢCAGR иҫҫ 34%гҖӮ

е…¬еҸёеңЁз”өеҠЁзјёжҠҖжңҜйўҶеҹҹеӮЁеӨҮдё°еҜҢгҖҒдә§дёҡеҢ–еҸҜжңҹгҖӮ2020 е№ҙд№ӢеүҚе…¬еҸёе·ІжҲҗеҠҹе®ҢжҲҗеӨҡж¬ҫз”өеҠЁзјёж ·е“Ғз”ҹдә§е’ҢйӘҢиҜҒпјҢ并已еңЁй«ҳз©әдҪңдёҡе№іеҸ°гҖҒжө·дәӢгҖҒе·Ҙдёҡе’ҢеҢ»з–—зӯүеӨҡеә”з”ЁйўҶеҹҹејҖеұ•зӣёе…іжҠҖжңҜз ”еҸ‘е’Ңдә§е“Ғз”ҹдә§пјҢе·Іеҗ‘е®ўжҲ·дәӨд»ҳжҲҗе“Ғ并е®һзҺ°й”Җе”®пјҢе…¬еҸёеүҚжІҝеёғеұҖж¶ІеҺӢиЎҢдёҡжӣҝд»ЈеҚҮзә§жҠҖжңҜпјҢе…·еӨҮдё°еҜҢзҡ„жҠҖжңҜз§ҜзҙҜе’Ңдә§дёҡеҢ–з»ҸйӘҢгҖӮ

ж»ҡзҸ дёқжқ

ж»ҡзҸ дёқжқ жҳҜжңҖеёёдҪҝз”Ёзҡ„жңәжў°дј еҠЁе…ғ件д№ӢдёҖпјҢз”ұдёқжқҶгҖҒиһәжҜҚгҖҒж»ҡзҸ гҖҒйў„еҺӢзүҮгҖҒеҸҚеҗ‘еҷЁгҖҒйҳІе°ҳеҷЁз»„жҲҗпјҢе…¶дё»иҰҒеҠҹиғҪжҳҜе°Ҷж—ӢиҪ¬иҝҗеҠЁиҪ¬жҚўжҲҗзәҝжҖ§иҝҗеҠЁпјҢжҲ–е°Ҷжүӯзҹ©иҪ¬жҚўжҲҗиҪҙеҗ‘еҸҚеӨҚдҪңз”ЁеҠӣгҖӮеңЁеҮҶзЎ®еәҰгҖҒзІҫеәҰе’Ңж•ҲзҺҮж–№йқўпјҢе®ғжҳҜдј з»ҹжўҜеҪўдёқжқ зҡ„ж”№иҝӣзүҲжң¬гҖӮе°Ҷж»‘еҠЁж‘©ж“ҰиҪ¬еҢ–дёәж»ҡеҠЁж‘©ж“ҰпјҢиҝҗеҠЁдј йҖ’ж•ҲзҺҮй«ҳпјҲеӨ§дәҺ 90%пјүпјҢжӯӨеӨ–пјҢе®ғиҝҳиғҪеңЁжңәжў°зі»з»ҹзҡ„ж•ҙдҪ“и®ҫи®ЎдёӯиҠӮзңҒжҲҗжң¬е’ҢйҮҚйҮҸпјӣиў«е№ҝжіӣз”ЁдәҺж•°жҺ§жңәжў°гҖҒзІҫеҜҶжңәеәҠгҖҒе·Ҙдёҡжңәжў°гҖҒз”өеӯҗжңәжў°е’ҢиҲӘз©әиҲӘеӨ©дёҡзӯүйўҶеҹҹзҡ„е·Ҙдёҡи®ҫеӨҮе’ҢзІҫеҜҶд»ӘеҷЁгҖӮ

иҝ‘е№ҙжқҘпјҢй«ҳйҖҹгҖҒй«ҳзІҫеҸҠй«ҳе“ҒиҙЁзҡ„еҠ е·ҘйңҖжұӮдёҚж–ӯжҸҗеҚҮпјҢе°Өе…¶жҳҜеңЁиҲӘжҜҚиҲӘеӨ©гҖҒжұҪиҪҰе·ҘдёҡгҖҒжЁЎе…·еҲ¶йҖ гҖҒе…үз”өе·ҘзЁӢе’Ңд»ӘеҷЁд»ӘиЎЁзӯүеә”з”Ё дә§дёҡпјҢеӮ¬з”ҹдәҶж»ҡзҸ дёқжқ жӣҙеӨ§дё”жӣҙдёәй«ҳз«Ҝзҡ„еёӮеңәйңҖжұӮгҖӮ2019 е№ҙе…Ёзҗғж»ҡзҸ дёқжқ еёӮеңә规模дёә 195.48 дәҝзҫҺе…ғпјҢйў„и®Ў 2026 е№ҙе°ҶиҫҫеҲ° 296.61 дәҝзҫҺе…ғпјҢжңҹй—ҙе№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮзәҰдёә 6.14%гҖӮе…¶дёӯпјҢдәҡеӨӘең°еҢәжҳҜе…Ёзҗғж»ҡзҸ дёқжқ зҡ„дё»иҰҒеёӮеңәпјҢеҫ—зӣҠдәҺдёӯеӣҪзӯүеҸ‘еұ•дёӯеӣҪ家еңЁиҲӘз©әгҖҒеҲ¶йҖ е’ҢжңәеҷЁдәәзӯүиЎҢдёҡзҡ„йңҖжұӮеҚҮзә§пјҢдәҡеӨӘең°еҢәж»ҡзҸ дёқжқ еёӮеңәд»Ҫйўқе®һзҺ°еҝ«йҖҹеўһй•ҝпјҢ2019 е№ҙдәҡеӨӘең°еҢәеёӮеңәд»ҪйўқеҚ жҜ”дёә 43.56%пјҢйў„и®Ў 2026 е№ҙе°Ҷеўһй•ҝиҮі 46.64%гҖӮ

ж—Ҙжң¬е’Ң欧жҙІдјҒдёҡеҚ жҚ®е…Ёзҗғ 70% еёӮеңәд»ҪйўқгҖӮжҲ‘еӣҪж»ҡеҠЁеҠҹиғҪйғЁд»¶еҲ¶йҖ еҺӮе•Ҷдј—еӨҡпјҢдҪҶеӨҡж•°дјҒдёҡеҸӘиғҪз”ҹдә§е“Ғз§ҚеҚ•дёҖгҖҒжҠҖжңҜеҗ«йҮҸдёҚй«ҳзҡ„дёӯдҪҺжЎЈдә§е“ҒпјҢеҲ¶йҖ е·Ҙиүәж°ҙе№ідёҺеӣҪеӨ–зӣёжҜ”еӯҳеңЁдёҖе®ҡе·®и·қпјҢзӣ®еүҚе°ҡжңӘеҪўжҲҗеӣҪйҷ…еҪұе“ҚеҠӣзҡ„е“ҒзүҢпјҢиҮӘдё»е“ҒзүҢжңүеҫ…иҝӣдёҖжӯҘзӘҒз ҙгҖӮжҲ‘еӣҪж»ҡзҸ дёқжқ дјҒдёҡдё»иҰҒжңүеҚ—дә¬е·ҘиүәгҖҒйҷ•иҘҝжұүжұҹгҖҒиҘҝ е®үеҚҺ欧зӯүе…¬еҸёгҖӮ

ж»ҡзҸ дёқжқ зҡ„жҠҖжңҜеЈҒеһ’иҫғй«ҳпјҢе…¬еҸёжӢҘжңүзІҫеҜҶеҠ е·ҘеҲ¶йҖ иғҪеҠӣпјҢе…·еӨҮз”ҹдә§ж»ҡзҸ дёқжқ зҡ„жҠҖжңҜгҖҒе·Ҙиүәе’Ңи®ҫеӨҮеҹәзЎҖпјҢжңүжңӣжҺЁеҠЁж»ҡзҸ дёқжқ еӣҪдә§еҢ–иҝӣзЁӢгҖӮе…¬еҸёзҡ„дјҳеҠҝеҰӮдёӢпјҡ

е…¬еҸёе…¬е‘Ҡ

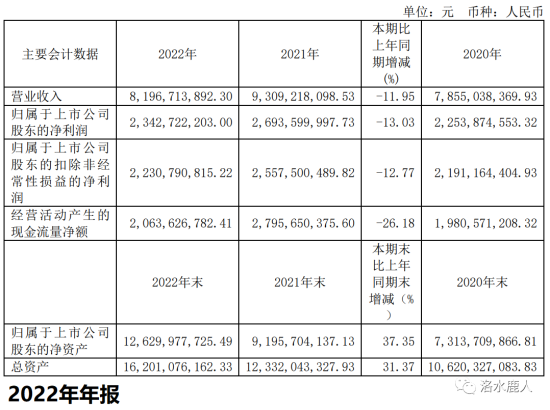

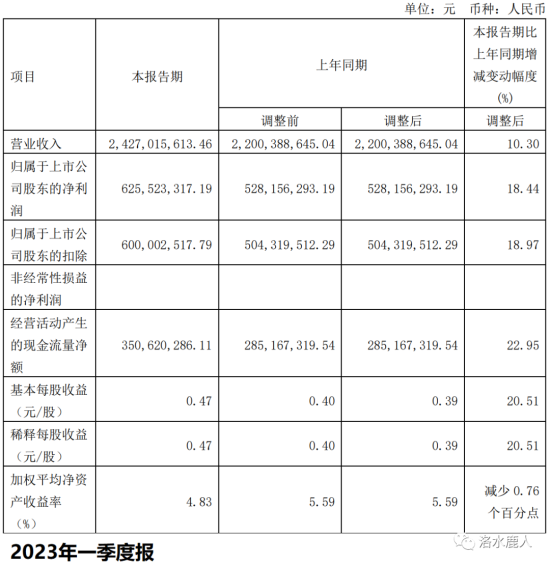

2023 е№ҙдёҖеӯЈеәҰпјҢе…¬еҸёиҗҘ收 24.27 дәҝпјҲ+10.30%пјүпјҢеҪ’жҜҚеҮҖеҲ©ж¶Ұ 6.26 дәҝпјҲ+18.44%пјүгҖӮ

2022 е№ҙпјҢжҢ–жҺҳжңәй”ҖйҮҸ 261,346 еҸ°пјҢеҗҢжҜ”дёӢйҷҚ 23.8%пјҢе…¶дёӯеӣҪеҶ… 151,889 еҸ°пјҢеҗҢжҜ”дёӢйҷҚ 44.6%пјӣеҮәеҸЈ 109,457 еҸ°пјҢеҗҢжҜ”еўһй•ҝ 59.8%гҖӮж•ҙдҪ“жқҘзңӢпјҢ2022 е№ҙпјҢжҢ–жҺҳжңәеҶ…й”ҖеҸ—еҲ°дёӢжёёжҷҜж°”еәҰдҪҺиҝ·зҡ„еҪұе“ҚпјҢйңҖжұӮиҫғдёәеҶ·ж·ЎпјӣеӣҪйҷ…еҢ–дҫқж—§жҳҜе·ҘзЁӢжңәжў°зҡ„дә®зӮ№гҖӮ

2022 е№ҙпјҢе…¬еҸёиҗҘ收 81.97 дәҝпјҲ-11.95%пјүпјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ 23.43 дәҝпјҲ-13.03%пјүгҖӮйқўеҜ№еӣҪеҶ…дёӢжёёе·ҘзЁӢжңәжў°йңҖжұӮжҢҒз»ӯдёӢиЎҢпјҢе…¬еҸёиҗҘ收гҖҒеҪ’жҜҚеҮҖеҲ©ж¶Ұд»…е°Ҹе№…дёӢж»‘пјҢдё»иҰҒеҺҹеӣ жҳҜпјҡдёҖжҳҜе…¬еҸёй’ҲеҜ№йқһе·ҘзЁӢжңәжў°иЎҢдёҡејҖеҸ‘зҡ„ж–°дә§е“Ғж”ҫйҮҸжҳҺжҳҫпјҢ收е…ҘеҚ жҜ”жҢҒз»ӯжҸҗеҚҮпјҢдё”ж–°дә§е“ҒзӣҲеҲ©иғҪеҠӣй«ҳдәҺдј з»ҹе·ҘзЁӢжңәжў°дә§е“ҒпјӣдәҢжҳҜзҫҺе…ғжұҮзҺҮеҚҮеҖјдҪҝеҫ—е…¬еҸёжұҮ兑收зӣҠеўһеҠ иҫғеӨҡгҖӮ