ињСеєіжЭ•пЉМеЫљеЖЕеЈ•з®ЛжЬЇжҐ∞еЄВеЬЇйАРжЄРжШЊзО∞еЗЇзЦ≤иљѓињєи±°пЉМеЄВеЬЇеЃєйЗПжО•ињСй•±еТМзКґжАБгАВеЬ®ињЩдЄАиГМжЩѓдЄЛпЉМжЛУе±ХжµЈе§ЦеЄВеЬЇйАРжЄРжИРдЄЇеЈ•з®ЛжЬЇжҐ∞дЉБдЄЪзЪДењЕзДґйАЙжЛ©пЉЫиАМеЬ®дЉЧе§ЪзЪДжµЈе§ЦеЄВеЬЇдЄ≠пЉМдЄЬеНЧдЇЪеЄВеЬЇеІЛзїИжШѓдЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞дЉБдЄЪжµЈе§ЦжЙ©еЉ†зЪДй¶ЦйАЙдєЛеЬ∞гАВ

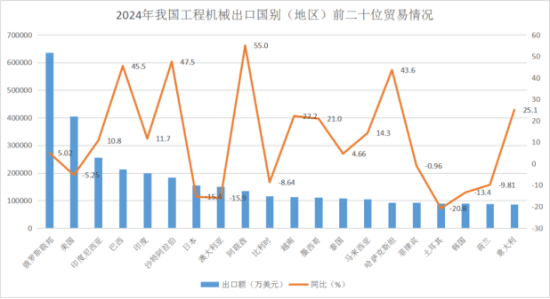

жНЃзЫЄеЕ≥зїЯиЃ°жХ∞жНЃжШЊз§ЇпЉМ2024еєіжИСеЫљеЈ•з®ЛжЬЇжҐ∞дЇІеУБеЗЇеП£йҐЭжОТеРНеЙН15дљНзЪДеЫљеЃґдЄ≠пЉМдЄЬеНЧдЇЪеЬ∞еМЇеН†жНЃдЇЖ4дЄ™еЄ≠дљНпЉМдЊЭжђ°дЄЇеН∞еЇ¶е∞Љи•њдЇЪгАБиґКеНЧгАБж≥∞еЫљеТМиП≤еЊЛеЃЊгАВзЙєеИЂеЬ∞пЉМеН∞еЇ¶е∞Љи•њдЇЪдљНеИЧжИСеЫљзђђдЄЙе§ІеЗЇеП£еЄВеЬЇпЉМеЕґеЗЇеП£йҐЭиЊЊеИ∞дЇЖ22.59дЇњзЊОеЕГгАВдЄЇдљХеЈ•з®ЛжЬЇжҐ∞дЉБдЄЪзЇЈзЇЈйАЙжЛ©жЛУе±ХиЗ≥дЄЬзЫЯеЄВеЬЇпЉЯ

дЄЬзЫЯеЄВеЬЇжЬЙйЬАж±В

жИњеЬ∞дЇІжљЬеКЫеЈ®е§І

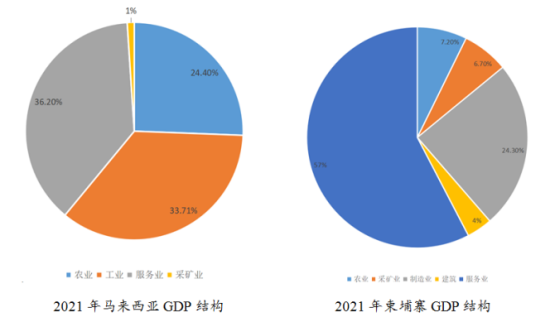

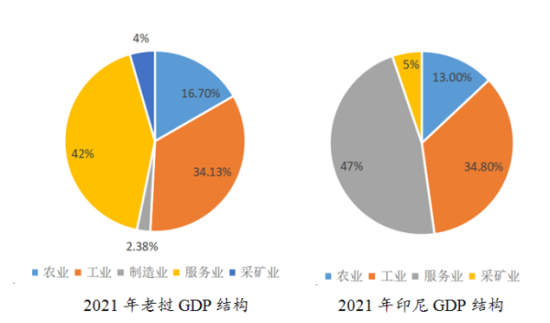

дЄЬзЫЯеЬ∞еМЇжИњеЬ∞дЇІеЄВеЬЇжљЬеКЫе§ІпЉМдЄїи¶БдљУзО∞еЬ®еЯОйХЗеМЦињЫз®ЛеТМдЇЇеП£зїУжЮДдЄКгАВеЯОйХЗеМЦжЦєйЭҐпЉМ2023еєіеН∞е∞ЉгАБиП≤еЊЛеЃЊгАБй©ђжЭ•и•њдЇЪгАБж≥∞еЫљеТМиґКеНЧињЩдЇФдЄ™дЄЬеНЧдЇЪдЄїи¶БеЫљеЃґеє≥еЭЗеЯОйХЗеМЦзОЗиЊЊ55.7%пЉМдЄО2014еєідЄ≠еЫљзЫЄељУпЉЫ2023еєідЄ≠еЫљеЯОйХЗеМЦзОЗдЄЇ64.6%пЉМжѓФдЄЬеНЧдЇЪдЇФеЫљеє≥еЭЗеАЉйЂШзЇ¶10дЄ™зЩЊеИЖзВєпЉМиАМзЊОеЫљеЯОйХЗеМЦзОЗдЄЇ83.3%пЉМиѓіжШОдЄЬеНЧдЇЪдЇФеЫљеЯОйХЗеМЦзОЗињШжЬЙзЇ¶30%еҐЮйХњжљЬеКЫгАВдЇЇеП£зїУжЮДдЄКпЉМ2023еєідЄЬеНЧдЇЪеЫљеЃґдЇЇеП£еСИ“ж≠£йЗСе≠Че°ФеЮЛ”пЉМдЄО2000еєідЄ≠еЫљзЫЄдЉЉпЉМдЄФ2023еєідЄЬеНЧдЇЪеЫљеЃґ20е≤Бдї•дЄЛдЇЇеП£еН†жѓФ32.4%пЉМдЄО2000еєідЄ≠еЫљзЪД32.9%зЫЄељУгАВеЫ†ж≠§пЉМйҐДиЃ°жЬ™жЭ•дЄЬеНЧдЇЪиі≠жИњйЬАж±ВжЧЇзЫЫгАВ

еЯЇеїЇйЬАж±ВжЧЇзЫЫ

ињСеєіжЭ•пЉМдЄЬзЫЯеЯОеЄВеМЦеПСе±ХињЕзМЫпЉМе§ІйЗПе±Еж∞СдїОдє°жЭСињБеЊАеЯОеЄВпЉМеЯОеЄВзЙИеЫЊдЄНжЦ≠жЛУе±ХпЉМеѓєеЯЇз°АиЃЊжЦљйЬАж±ВйЂШжґ®пЉМйБУиЈѓгАБж°•жҐБз≠ЙдЉЧе§Ъй°єзЫЃзЇЈзЇЈеРѓеК®пЉМеїЇиЃЊиІДж®°жЙ©е§ІгАВдЊЛе¶ВпЉМ2022еєі1жЬИеН∞еЇ¶е∞Љи•њдЇЪйАЪињЗгАКеЫљеЃґй¶ЦйГљж≥ХиНЙж°ИгАЛпЉМеЃ£еЄГжЦ∞еїЇй¶ЦйГљиЃ°еИТпЉМйҐДиЃ°жКХиµД 340дЇњзЊОеЕГпЉЫй©ђжЭ•и•њдЇЪжО®еЗЇ“зђђ 12 дЄ™й©ђжЭ•и•њдЇЪиЃ°еИТ”пЉИ2021 - 2025пЉЙпЉМжО®еК®дЇ§йАЪз≠ЙйҐЖеЯЯеПСе±ХпЉЫж≥∞еЫљжО®еЗЇ“дЄЬйГ®зїПжµОиµ∞еїК”пЉИEECпЉЙиЃ°еИТпЉМеїЇиЃЊзО∞дї£еМЦзїПжµОзЙєеМЇдї•еРЄеЉХжКХиµДеТМдњГињЫдЇІдЄЪеНЗзЇІгАВињЩдЇЫй°єзЫЃжО®ињЫдЄЇеЈ•з®ЛжЬЇжҐ∞и°МдЄЪеЄ¶жЭ•еєњйШФеХЖдЄЪжЬЇйБЗгАВ

дЄЬзЫЯеЬ∞еМЇзЯњдЇІиµДжЇРдЄ∞еѓМ

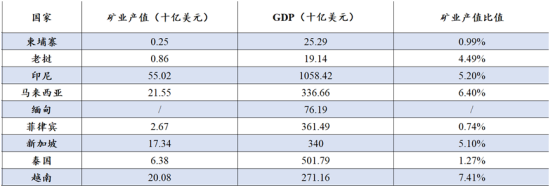

дЄЬзЫЯеЬ∞еМЇиХіиЧПзЭАдЄ∞еѓМзЪДзЯњдЇІиµДжЇРгАВиѓ•еЬ∞еМЇеЬ®йХНгАБйФ°гАБйТЊзЫРгАБйУЭеЬЯзЯњдї•еПКз®АеЬЯз≠ЙзЯњдЇІиµДжЇРжЦєйЭҐеЕЈжЬЙжШЊиСЧзЪДеЕ®зРГзЂЮдЇЙдЉШеКњгАВжНЃзЫЄеЕ≥зїЯиЃ°жХ∞жНЃжШЊз§ЇпЉМеН∞еЇ¶е∞Љи•њдЇЪеЬ®йХНгАБйФ°еТМзЕ§зВ≠зЪДдЇІйЗПдЄКеИЖеИЂдљНе±ЕдЄЦзХМй¶ЦдљНгАБжђ°еЄ≠еТМзђђдЄЙдљНпЉМеЕґйїДйЗСеВ®йЗПдЇ¶дљНеИЧеЕ®зРГзђђеЕ≠пЉЫиґКеНЧзЪДз®АеЬЯеВ®йЗПе±ЕдЄЦзХМзђђдЇМпЉЫиП≤еЊЛеЃЊзЪДйХНдЇІйЗПдЄЦзХМжОТеРНзђђдЇМпЉЫиАМзЉЕзФЄзЪДйФ°дЇІйЗПеИЩеЬ®еЕ®зРГжОТеРНзђђдЄЙгАВ

зЫЃеЙНпЉМдЄЬзЫЯеЬ∞еМЇзЪДзЯњдЇІи°МдЄЪеЬ®зїПжµОдЄ≠зЪДжѓФйЗНзЫЄеѓєиЊГе∞ПпЉМдЄОеЕґжЙАжЛ•жЬЙзЪДдЄ∞еѓМзЯњдЇІиµДжЇРеєґдЄНзЫЄзІ∞гАВжАїдљУиАМи®АпЉМдЄЬзЫЯеЫљеЃґзЪДзЯњдЄЪдЇІеАЉеЬ®еЫљж∞СзФЯдЇІжАїеАЉпЉИGDPпЉЙдЄ≠жЙАеН†зЪДжѓФдЊЛеєґдЄНйЂШгАВ

йГ®еИЖдЄЬзЫЯеЫљеЃґGDPжЮДжИРпЉЪ

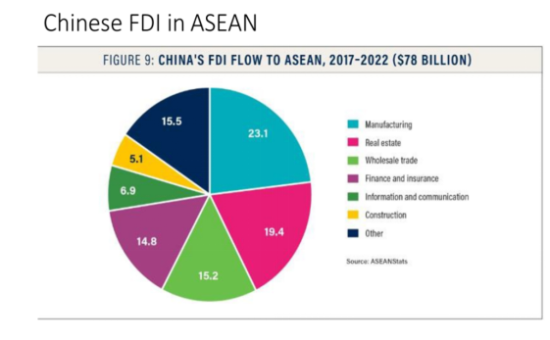

еИґйА†дЄЪеН†дЄ≠еЫљеѓєдЄЬзЫЯFDIзЪДжЬАе§ІдїљйҐЭпЉМдЄЇ23.1%гАВжИњеЬ∞дЇІпЉЪеН†15.5%гАВжЙєеПСиіЄжШУпЉЪеН†5.1%гАВйЗСиЮНеТМдњЭйЩ©пЉЪеН†6.9%гАВдњ°жБѓеТМйАЪдњ°пЉЪеН†15.2%гАВеїЇз≠СпЉЪ19.4%гАВеЕґдїЦпЉЪеН†14.8%гАВдЄЬзЫЯдЄОдЄ≠еЫљињЮзї≠еЫЫеєідњЭжМБзђђдЄАе§ІиіЄжШУдЉЩдЉіпЉМ2025еєіеРИдљЬжИЦеЖНдЄКдЄАдЄ™еП∞йШґгАВ

жНЃеИЖжЮРпЉМеѓЉиЗізЯњдЇІи°МдЄЪзїПжµОеН†жѓФдЄНйЂШдЄїи¶БжШѓдЄЬзЫЯзїПжµОдљУдЄ≠зЪДеРДеЫљзФ±дЇОзїПжµОеПСе±Хж∞іеє≥гАБжФњз≠ЦеѓЉеРСз≠ЙеОЯеЫ†йА†жИРпЉМињШжЬЙеЊИе§ІдЄКеНЗз©ЇйЧігАВ

дЄ≠еЫљдЉБдЄЪжЬЙиГљеКЫ

з°ђеЃЮеКЫдЄЦзХМйҐЖеЕИ

ж†єжНЃиЛ±еЫљKHLйЫЖеЫҐжЧЧдЄЛгАКеЫљйЩЕеїЇиЃЊгАЛжЭВењЧеПСеЄГзЪД“2024еєіеЇ¶еЕ®зРГеЈ•з®ЛжЬЇжҐ∞еИґйА†еХЖ50еЉЇжОТи°Мж¶Ь”ж¶ЬеНХпЉМеЙН50еЉЇдЉБдЄЪйЗМжЬЙ13еЃґдЄ≠еЫљдЉБдЄЪпЉМиґЕињЗ2023еєізЪД10еЃґгАВеЕґдЄ≠пЉМеЊРеЈ•йЫЖеЫҐгАБдЄЙдЄАйЗНеЈ•пЉМдЄ≠иБФйЗНзІСжЫіжШѓињЫеЕ•еЕ®зРГеЙН10еЉЇгАВ

жНЃж¶ЬеНХзїЯиЃ°пЉМ13еЃґдЄ≠еЫљдЄКж¶ЬдЉБдЄЪзЪДжАїйФАеФЃйҐЭиЊЊеИ∞дЇЖ418.26дЇњзЊОеЕГпЉМеН†еЕ®йГ®дЄКж¶ЬдЉБдЄЪиР•дЄЪжАїйҐЭзЪД17.2%гАВ

дЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞дЉЧе§ЪдЉБдЄЪдЄКж¶ЬеЕ®зРГ50еЉЇпЉМељ∞жШЊдЇЖжИСеЫљеЉЇе§ІзЪДдЇІдЄЪйЫЖиБЪжХИеЇФдЄОеЄВеЬЇељ±еУНеКЫпЉМеЗ≠зЭАзО∞жЬЙзЪДеЭЪеЃЮеЯЇз°АгАБеИЫжЦ∞жіїеКЫдЄОеЫљйЩЕиІЖйЗОпЉМдЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞дЉБдЄЪеЃМеЕ®жЬЙиГљеКЫеЬ®дЄЬеНЧдЇЪеЄВеЬЇзЪДзЂЮдЇЙдЄ≠еПЦеЊЧдЉШеКњгАВ

жФњз≠Ц“дЄЬй£О”пЉЪдЄАеЄ¶дЄАиЈѓеТМRCEP

еЬ®дЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞дЉБдЄЪеЃЮеКЫињЗз°ђзЪДеЯЇз°АдЄКпЉМ“дЄАеЄ¶дЄАиЈѓ”жФњз≠ЦеТМгАКеМЇеЯЯеЕ®йЭҐзїПжµОдЉЩдЉіеЕ≥з≥їеНПеЃЪгАЛ(RCEP)зЪДж≠£еЉПзФЯжХИдєЯдЄЇдЉБдЄЪеЗЇжµЈеЉАжЛУдЄЬеНЧдЇЪеЄВеЬЇйАБжЭ•дЇЖ“дЄЬй£О”гАВеѓєдЇОдЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞дЉБдЄЪжЭ•иѓіпЉМињЩдЇЫеИ©е•љжФњз≠ЦдљњеЕґиГље§ЯжЫій°ЇеИ©иЮНеЕ•ељУеЬ∞еЄВеЬЇгАВ

2024еєі3жЬИеЇХпЉМдЄ≠иБФйЗНзІС600еР®зЇІеЕ®еЬ∞йЭҐиµЈйЗНжЬЇдЇ§дїШдї™еЉПеЬ®еН∞еЇ¶е∞Љи•њдЇЪйЫЕеК†иЊЊдЄЊи°МпЉМињЩжШѓи°МдЄЪеЗЇеП£еН∞е∞ЉзЪДжЬАе§ІеР®дљНеЕ®еЬ∞йЭҐиµЈйЗНжЬЇгАВ

еЊРеЈ•еЬ®еН∞е∞ЉеПВдЄОдЇЖдЄНе∞СеЈ•з®ЛпЉМжѓФе¶ВеН∞е∞ЉзђђдЄАйЂШж•Љй°єзЫЃгАБзБЂзФµзЂЩзИ™еУЗ7еПЈзЗГзЕ§еПСзФµй°єзЫЃгАБеН∞е∞ЉеК†иТВж†Љињ™е§ІеЭЭзЪДйЪІйБУй°єзЫЃгАБйЫЕдЄЗйЂШйУБдЇМжЬЯй°єзЫЃз≠ЙгАВ

дЄЙдЄАйЗНеЈ•еЬ®дЄЬеНЧдЇЪеЄВеЬЇеЄГе±АеЊЧжЫіжЧ©пЉМжЧ©еЬ®2007еєідЊњеЉАеІЛеЬ®иП≤еЊЛеЃЊгАБй©ђжЭ•и•њдЇЪгАБжЦ∞еК†еЭ°з≠ЙеЬ∞иЃЊзЂЛеКЮдЇЛе§ДгАВ2022еєі8жЬИпЉМдЄЙдЄАеЬ®еН∞еЇ¶е∞Љи•њдЇЪй¶ЦеЃґжµЈе§Ц“зБѓе°ФеЈ•еОВ”жКХдЇІгАВ

дЄЬзЫЯзЯњдЄЪеРИдљЬи°МеК®иЃ°еИТжМБзї≠еЃЮжЦљпЉМдЄЇжКХиµДиАЕжПРдЊЫжЫіе§ЪзЯњдЇІжХ∞жНЃдњ°жБѓ

2021 - 2023еєіпЉМдЄЬеНЧдЇЪеЫљеЃґиБФзЫЯпЉИдЄЬзЫЯпЉЙеЕИеРОжО®еЗЇгАКдЄЬзЫЯзЯњдЄЪеРИдљЬи°МеК®иЃ°еИТ2021 - 2025гАЛзђђдЄЙйШґжЃµеТМгАКдЄЬзЫЯзЯњдЇІеЛШжОҐжИШзХ•гАЛй¶ЦзЙИгАВињЩдЇЫжЦЗдїґжШЊиСЧеПШйЭ©жШѓжЦ∞еҐЮ“дЄЬзЫЯзЯњдЇІдњ°жБѓеТМжХ∞жНЃеЇУ”пЉИAMDISпЉЙпЉМеЃГзїПдњ°жБѓжХ∞е≠ЧеМЦе§ДзРЖпЉМдЄЇжљЬеЬ®жКХиµДиАЕжПРдЊЫзЂЮдЇЙжАІзЯњдЇІзЪДеЬ∞зРГзІСе≠¶гАБеЉАеПСеПКзФЯдЇІжХ∞жНЃпЉМзЫЃзЪДжШѓжПРдЊЫеЗЖз°ЃеПѓйЭ†еЬ∞иі®еТМиµДжЇРдњ°жБѓдї•еРЄеЉХжКХиµДиАЕгАВзФ±дЇОзЯњдЇІеЉАеПСй£ОйЩ©йЂШпЉМжПРеЙНиОЈеПЦзЬЯеЃЮжЬЙжХИй°єзЫЃдњ°жБѓеПѓжПРйЂШйАПжШОеЇ¶гАБйЩНдљОжКХиµДй£ОйЩ©пЉМеҐЮеЉЇдЄЬзЫЯжКХиµДеРЄеЉХеКЫгАВ

е§ЪеЫљйҐБеЄГжЦ∞зЪДгАКзЯњдЇІж≥ХгАЛпЉМдЄЇињЫдЄАж≠•еРЄеЉХжКХиµДжЙУеЉАе§ІйЧ®

дЄЇжЬЙжХИеРЄеЉХжКХиµДиАЕеПВдЄОдЄЬзЫЯеЬ∞еМЇзЯњдЇІи°МдЄЪпЉМдЄЬзЫЯе§ЪеЫљйАРж≠•еЃМеЦДзО∞и°МзЯњдЇІж≥ХиІДжИЦйҐБеЄГжЦ∞ж≥ХеЊЛгАВеЕЈдљУе¶ВдЄЛпЉЪ

1гАБеН∞еЇ¶е∞Љи•њдЇЪйЗНжЦ∞йҐБеЄГгАКйЗЗзЯњж≥ХдњЃж≠£ж°ИгАЛпЉМдЄЇе§ЦеЫљжКХиµДиАЕжПРдЊЫдЊњеИ©пЉМе¶ВжФЊеЃљиЃЄеПѓиѓБиљђиЃ©иІДеЃЪпЉМиОЈиГљжЇРзЯњдЇІйГ®жЙєеЗЖеРОдЉБдЄЪеПѓињЫи°МиВ°дїљиљђиЃ©гАВ

2гАБжЯђеЯФеѓ®йҐБеЄГгАКеЫљеЃґзЯњдЇІиµДжЇРжФњз≠ЦгАЛпЉМж†ЄењГеПШеМЦжЬЙпЉЪжО®еК®жЙЛеЈ•е∞ПиІДж®°йЗЗзЯњеПСе±ХпЉЫеИґеЃЪзЯњдЇІеУБеЗЇеП£зЃ°зРЖжФњз≠ЦеТМжЄЕеНХпЉМеЃЮжЦљиіЄжШУдЊњеИ©еМЦжФњз≠ЦпЉЫеЕБиЃЄе§ЦиµДдЉБдЄЪеЕ®иµДжОІиВ°пЉМжОҐзЯњиѓБеПѓиљђжНҐдЄЇйЗЗзЯњиѓБгАВ

3гАБж≥∞еЫљиЗ™еЈіиВ≤жФњеЇЬдЄКеП∞еРОпЉМдЄЇйТЊзЫРзЯњеЉАеПСжПРдЊЫеЃљжЭЊжФњз≠ЦзОѓеҐГпЉМзЃАеМЦеЉАеПСзФ≥иѓЈжЭ°дїґпЉМйЩНдљОеЃ°жЙєйЪЊеЇ¶пЉМеЕБиЃЄжКХиµДиАЕиОЈзЙєеЃЪеМЇеЯЯйТЊзЫРзЯњеЛШжОҐиЃЄеПѓгАВ

RCEPпЉИеМЇеЯЯеЕ®йЭҐзїПжµОдЉЩдЉіеЕ≥з≥їеНПеЃЪпЉЙжМБзї≠жО®ињЫпЉМжЙ©е§Іе§ЦеХЖжКХиµДеЄВеЬЇеЗЖеЕ•иМГеЫі

RCEPжИРеСШеЫљпЉИеРЂдЄЬзЫЯеНБеЫљгАБдЄ≠еЫљгАБжЧ•жЬђгАБйЯ©еЫљгАБжЊ≥е§ІеИ©дЇЪеПКжЦ∞и•њеЕ∞пЉЙйЗЗзФ®иіЯйЭҐжЄЕеНХж®°еЉПпЉМеЬ®зЯњдЄЪжКХиµДйҐЖеЯЯдљЬеЗЇиЊГйЂШеЉАжФЊжЙњиѓЇпЉМжПРеНЗдЇЖжФњз≠ЦйАПжШОеЇ¶пЉМжЛУе±ХдЇЖе§ЦеХЖжКХиµДеЄВеЬЇеЗЖеЕ•иМГеЫігАВ

иіЄжШУиЗ™зФ±еМЦпЉМзїЭе§Іе§ЪжХ∞иіІзЙ©иіЄжШУе∞ЖжЬАзїИеЃЮзО∞йЫґеЕ≥з®О

еЬ®RCEPж°ЖжЮґдЄЛпЉМйҐДиЃ°15дЄ™жИРеСШеЫљиґЕ90%зЪДиіІзЙ©иіЄжШУжЬАзїИе∞ЖйЫґеЕ≥з®ОгАВжХ∞жНЃжШЊз§ЇпЉМдЄЬзЫЯеЫљеЃґеРСдЄ≠еЫљеЗЇеП£зЪДжЬЙиЙ≤йЗСе±ЮеН†еЕґеЗЇеП£жАїйЗПзЪД91%пЉМз®АеЬЯеЗЇеП£йЗПеН†68%гАВиЛ•зЯњдЇІеУБиіЄжШУйЫґеЕ≥з®ОпЉМдЄ≠еЫљдїОдЄЬзЫЯињЫеП£зЯњдЇІеУБжИРжЬђе∞Же§ІеєЕйЩНдљОпЉМињЩдЉЪдњГдљњдЄ≠еЫљеҐЮеК†ињЫеП£йЗПпЉМжЬЙжЬЫжО®еК®дЄЬзЫЯзЯњдЇІиµДжЇРеЄВеЬЇињЫдЄАж≠•жЙ©еЉ†гАВ

жИСеЫљзЪДеЈ•з®ЛжЬЇжҐ∞дЉБдЄЪдєЛжЙАдї•еАЊеРСдЇОдЄЬеНЧдЇЪеЄВеЬЇпЉМдЄАжЦєйЭҐжШѓзФ±дЇОдЄЬеНЧдЇЪеЬ∞еМЇеѓєеЈ•з®ЛжЬЇжҐ∞дЇІеУБжЬЙзЭАжЧЇзЫЫзЪДйЬАж±ВпЉМеП¶дЄАжЦєйЭҐеИЩжШѓеЊЧзЫКдЇО“дЄАеЄ¶дЄАиЈѓ”еА°иЃЃеТМRCEPеНПиЃЃжЙАеЄ¶жЭ•зЪДжФњз≠ЦеИ©е•љгАВе∞љзЃ°еЉАжЛУдЄЬеНЧдЇЪеЄВеЬЇеєґйЭЮжѓЂжЧ†жМСжИШпЉМдљЖжИСеЫљеЈ•з®ЛжЬЇжҐ∞дЉБдЄЪдЄНдЉЪеЫ†йБ≠йБЗеЫ∞йЪЊиАМж≠Ґж≠•дЄНеЙНгАВе±ХжЬЫжЬ™жЭ•пЉМжИСеЫљеЈ•з®ЛжЬЇжҐ∞дЉБдЄЪеЃЪе∞Жзї≠еЖЩжµЈе§ЦжЛУе±ХзЪДжЦ∞зѓЗзЂ†гАВ