2022е·Із»Ҹиҝӣе…ҘеҖ’и®Ўж—¶пјҢд»Ҡе№ҙеӨ§еҠҝе·Іе®ҡгҖӮ11жңҲд»ҪеҸ—еӨ§зҺҜеўғзҡ„еҪұе“ҚпјҢйҮҚеҚЎй”ҖйҮҸдҫқж—§еҫҳеҫҠеңЁдёӢйҷҚйҖҡйҒ“пјҢжҳҺе№ҙеёӮеңәжңүжңӣи§Ұеә•еҸҚеј№еҗ—пјҹдёҖиө·жқҘзңӢзңӢиҜҰз»Ҷжғ…еҶөеҗ§пјҒ

в–Іеӣҫдёә2022е№ҙ1-11жңҲйҮҚеҚЎдјҒдёҡеёӮеңәд»Ҫйўқеӣҫ

11жңҲ

й”ҖйҮҸзҺҜжҜ”дёӢйҷҚ7%

2022е№ҙеҖ’数第дәҢдёӘжңҲйҮҚеҚЎй”ҖйҮҸдҫқж—§е‘ҲзҺ°еҮә“дёӢж»‘”и¶ӢеҠҝпјҢ11жңҲйҮҚеҚЎеёӮй”Җе”®4.5дёҮиҫҶпјҲејҖзҘЁеҸЈеҫ„пјҢеҗ«еҮәеҸЈе’Ңж–°иғҪжәҗпјүпјҢзҺҜжҜ”дёӢйҷҚ7%пјҢжҜ”еҺ»е№ҙеҗҢжңҹдёӢйҷҚ12%пјҢеҮҖеҮҸе°‘6100еӨҡиҫҶгҖӮ

зӣ®еүҚзҙҜи®Ўй”ҖйҮҸжқҘзңӢпјҢдёҺеҺ»е№ҙзӣёжҜ”2022е№ҙзҡ„йҮҚеҚЎеёӮеңәйў„и®Ўй”ҖйҮҸ“и…°жҠҳ”дёҚжӯўпјҢеҗҢжҜ”дёӢйҷҚеҲ°иҫҫдәҶ52%пјҢеҰӮжһңдёҚжҳҜж–°иғҪжәҗйҮҚеҚЎе’Ңжө·еӨ–еҮәеҸЈдәҲд»ҘејҘиЎҘпјҢжҒҗжҖ•еёӮеңәж•ҙдҪ“йҷҚе№…жӣҙеӨ§гҖӮйҖ жҲҗиҝҷдёҖзҺ°зҠ¶зҡ„еҺҹеӣ пјҡжҸҗеүҚйҖҸж”ҜгҖҒз–«жғ…з®ЎжҺ§гҖҒз»ҸжөҺеҮҸйҖҹгҖҒиҙ§иҝҗиҗ§жқЎгҖҒжҠ•иө„е’ҢдҝЎеҝғдёҚи¶ігҖӮе°ұзӣ®еүҚзҡ„жғ…еҶөжқҘзңӢеӣӣеӯЈеәҰе•Ҷз”ЁиҪҰиЎҢдёҡиҝҳзңӢдёҚеҲ°еӨҚиӢҸиҝ№иұЎгҖӮ

и§Јж”ҫ/зҰҸз”°/жұҹж·®/йҷ•жұҪ

йҖҶеҠҝдёҠж¶Ё

иҷҪ然11жңҲзҡ„йҮҚеҚЎиЎҢжғ…дёҚе®№д№җи§ӮпјҢдҪҶдёҖжұҪи§Јж”ҫгҖҒзҰҸз”°жұҪиҪҰгҖҒжұҹж·®йҮҚеҚЎе’Ңйҷ•жұҪе‘ҲзҺ°еҮә“йҖҶжөҒиҖҢдёҠ”зҡ„е§ҝжҖҒгҖӮзҰҸз”°жӣҙжҳҜе®һзҺ°дәҶжңҲй”ҖйҮҸеҗҢжҜ”дә”иҝһж¶ЁгҖӮ

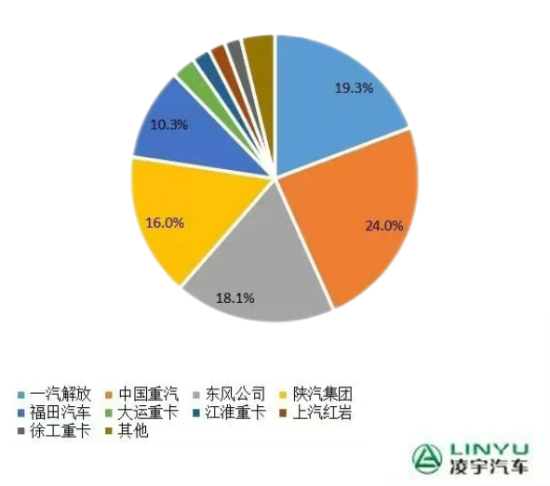

е…·дҪ“жқҘзңӢпјҢйҮҚеҚЎз¬¬дёҖжўҜйҳҹпјҡдёҖжұҪи§Јж”ҫд»Ҡе№ҙ11жңҲд»Ҫй”Җе”®зәҰ0.95дёҮиҫҶпјҢеҗҢжҜ”йҖҶеҠҝеўһй•ҝ11%пјӣд»Ҡе№ҙ1-11жңҲи§Јж”ҫйҮҚеҚЎзҙҜи®Ўй”ҖйҮҸдёә11.87дёҮиҫҶпјҢеёӮеңәеҚ жңүзҺҮиҫҫ19.3%гҖӮ

дёӯеӣҪйҮҚжұҪд»Ҡе№ҙ11жңҲд»Ҫй”Җе”®йҮҚеҚЎзәҰ1дёҮиҫҶпјҢ1-11жңҲзҙҜи®Ўй”Җе”®14.82дёҮиҫҶпјҢеёӮеңәеҚ жңүзҺҮдёҠеҚҮеҲ°24%пјҢд»ҪйўқеҗҢжҜ”дёҠж¶ЁдәҶ3.6дёӘзҷҫеҲҶзӮ№гҖӮ

дёңйЈҺе…¬еҸёпјҲеҢ…жӢ¬дёңйЈҺе•Ҷз”ЁиҪҰпјҢдёңйЈҺжҹіжұҪд№ҳйҫҷзӯүпјүд»Ҡе№ҙ11жңҲд»Ҫй”Җе”®йҮҚеҚЎ0.8дёҮиҫҶпјӣд»Ҡе№ҙ1-11жңҲд»ҪзҙҜи®Ўй”Җе”®еҗ„зұ»йҮҚеҚЎзәҰ11.15дёҮиҫҶпјҢеёӮеңәеҚ жңүзҺҮзәҰдёә18.1%пјҢзҙҜи®Ўй”ҖйҮҸд»ҚжҺ’еҗҚиЎҢдёҡ第дёүгҖӮ

йҷ•жұҪйӣҶеӣў11жңҲд»Ҫй”Җе”®еҗ„зұ»йҮҚеҚЎзәҰ0.8дёҮиҫҶпјҢ1-11жңҲзҙҜи®Ўй”Җе”®йҮҚеҚЎзәҰ9.87дёҮиҫҶпјҢеёӮеңәеҚ жңүзҺҮдёә16%гҖӮзҰҸз”°жұҪиҪҰиҝ‘еҮ дёӘжңҲзҡ„й”ҖйҮҸиЎЁзҺ°еҚҒеҲҶжҠўзңјпјҢжҺҘиҝһ5дёӘжңҲеҗҢжҜ”йҖҶеҠҝеўһй•ҝгҖҒ11жңҲд»ҪжӣҙжҳҜдәӨеҮәдәҶй”Җе”®зәҰ0.42дёҮиҫҶзҡ„еҘҪжҲҗз»©пјҢеўһйҖҹеңЁдё»жөҒиЎҢдёҡдёӯжңҖй«ҳпјӣе…¶1-11жңҲзҙҜи®Ўй”Җе”®зәҰ6.37дёҮиҫҶпјҢеёӮеңәеҚ жңүзҺҮдёә10.3%пјҢдёҠеҚҮдәҶ2.7дёӘзҷҫеҲҶзӮ№гҖӮ

еҪ“еүҚиЎҢдёҡеҪўеҠҝдёҚе®№д№җи§ӮпјҢ第еӣӣеӯЈеәҰеҫҲйҡҫжңүеӨҚиӢҸиҝ№иұЎгҖӮиҷҪ然10жңҲ1ж—Ҙиө·ж”¶иҙ№е…¬и·Ҝиҙ№з”ЁеҮҸе…Қ10%пјҢдҪҶиҝ‘дёҖж®өж—¶й—ҙеҗ„ең°зҡ„з–«жғ…жіӣж»ҘпјҢеӨ§йқўз§Ҝйқҷй»ҳиҮҙдҪҝж¶Ҳиҙ№е’ҢжҠ•иө„иЎҢдёҡд№ҹдҫқж—§еӨ„дәҺдҪҺи°·жңҹгҖӮ

еңЁдҫӣиҙ§ж–№е’Ңиҙ§дё»йғҪеәҰж—Ҙиү°йҡҫпјҢж— жі•жҸҗдҫӣе……и¶ізҡ„иҙ§жәҗпјҢйӮЈд№Ҳиҝҗиҫ“иЎҢйңҖжұӮд№ҹйҡҸд№ӢдёӢйҷҚпјҢд№ҹе°ұдёҚдјҡдә§з”ҹж–°зҡ„иҙӯиҪҰе’ҢжҚўиҪҰзҡ„йңҖжұӮгҖӮ2022е·ІжҺҘиҝ‘е°ҫеЈ°пјҢж— и®әд»Ҡе№ҙ“жҲҳеҶө”еҰӮдҪ•пјҢзӯүжқҘе№ҙжҳҘжҡ–иҠұејҖпјҢз–«жғ…ж¶Ҳж•ЈпјҢдёҖе®ҡеҸҜд»Ҙжҹіжҡ—иҠұжҳҺеҶҚеҲӣж–°й«ҳпјҒпјҲж•°жҚ®жқҘжәҗпјҡ第дёҖе•Ҷз”ЁиҪҰзҪ‘пјү