2021е№ҙе·ІиҝҮеҺ»пјҢиҝӣе…Ҙеҙӯж–°зҡ„дёҖе№ҙпјҢжҲ‘们жқҘдёҖиө·еӣһйЎҫ2021е№ҙ12жңҲд»ҪйҮҚеҚЎеёӮеңәзҡ„й”ҖйҮҸиЎҢжғ…жңүд»Җд№Ҳж ·зҡ„еҸҳеҢ–пјҢеҸҲдәӨеҮәдәҶдёҖд»Ҫд»Җд№Ҳж ·зҡ„жҲҗз»©еҚ•е‘ўпјҹ

12жңҲйҮҚеҚЎиЎҢдёҡй”ҖйҮҸеҗҢжҜ”дёӢж»‘5жҲҗзЁҚжңүеӣһеҚҮ

2021е№ҙ12жңҲпјҢжҲ‘еӣҪйҮҚеҚЎеёӮеңәйў„и®Ўй”Җе”®еҗ„зұ»иҪҰеһӢ5.3дёҮиҫҶпјҲејҖзҘЁж•°еҸЈеҫ„пјүпјҢзҺҜжҜ”ж¶Ёе№…4%пјҢеҗҢжҜ”дёӢйҷҚ52%пјҢеҲӣиҝ‘е…ӯе№ҙжқҘ12жңҲд»Ҫй”ҖйҮҸзҡ„жңҖдҪҺеҖјпјҢжҜ”11жңҲзҡ„жңҖдҪҺй”ҖйҮҸпјҲ5.11дёҮиҫҶпјүз•Ҙй«ҳдёҖзӮ№пјҢеҗҢжҜ”дёҠе№ҙе°‘дәҶзәҰ5.6дёҮиҫҶгҖӮ12жңҲд»ҪжҳҜйҮҚеҚЎиЎҢдёҡ2021е№ҙд»ҘжқҘзҡ„第八次дёӢйҷҚпјҢиҖҢдё”жҳҜд»Һ5жңҲд»Ҫд»ҘжқҘзҡ„иҝһз»ӯе…«дёӘжңҲдёӢж»‘гҖӮ

еҰӮдёҠеӣҫжүҖзӨәпјҢд»ЈиЎЁ2021е№ҙзҡ„зәўиүІжӣІзәҝпјҢ1жңҲиҮі4жңҲеқҮеұ…дәҺжңҖдёҠз«ҜгҖӮд»Һ5жңҲд»ҪејҖе§ӢпјҢеёӮеңәиҝһз»ӯдёӨдёӘжңҲе‘ҲзҺ°еҮәжё©дёӢж»‘зҺ°иұЎгҖӮдёүеӯЈеәҰе’ҢеӣӣеӯЈеәҰпјҢйҮҚеҚЎиЎҢдёҡйңҖжұӮеҸҠи®ўеҚ•еҝ«йҖҹ“жҒ¶еҢ–”пјҢеёӮеңәиө°еҠҝе‘ҲзҺ°еҮәйҷЎеіӯзҡ„дёӢйҷҚжӣІзәҝгҖӮ

7жңҲд»Ҫй”ҖйҮҸеҗҢжҜ”дёӢйҷҚ45.2%пјҢ8жңҲд»Ҫй”ҖйҮҸеҗҢжҜ”дёӢйҷҚ60.5%пјҢ9жңҲд»Ҫй”ҖйҮҸеҗҢжҜ”дёӢйҷҚ60.7%пјҢ10жңҲд»Ҫй”ҖйҮҸеҗҢжҜ”дёӢйҷҚ61.1%пјҢ11жңҲд»Ҫй”ҖйҮҸеҗҢжҜ”дёӢйҷҚ62.3%гҖӮ12жңҲд»ҪпјҢеёӮеңәй”ҖйҮҸиҷҪ然еҗҢжҜ”йҷҚе№…еҮҸе°‘пјҢдҪҶз»Ҳз«ҜйңҖжұӮжңӘи§ҒеҘҪиҪ¬гҖӮ

еҜјиҮҙдёӢеҚҠе№ҙй”ҖйҮҸиҝһз»ӯдёӢж»‘зҡ„еӣ зҙ еҲҶжһҗ

1

иҝҗиҫ“еёӮеңәиҙӯиҪҰйңҖжұӮе°‘

2021е№ҙ5жңҲд»Ҫд№ӢеҗҺпјҢйҮҚеҚЎдёҠжёёзҡ„зү©жөҒиҝҗиҫ“дёҡе’Ңеҹәе»әе·ҘзЁӢе»әи®ҫиЎҢдёҡејҖе§Ӣиө°дёӢеқЎи·ҜпјҢиҜҘжғ…еҶөдёӢеҚҠе№ҙе°ӨдёәдёҘйҮҚгҖӮеҶҚеҠ дёҠиҝ‘еҮ е№ҙйҮҚеҚЎиҪҰиҫҶдҝқжңүйҮҸзҡ„еҝ«йҖҹеўһй•ҝпјҢеёӮеңәдёҠеҮәзҺ°дәҶиҙ§жәҗдёҚи¶ігҖҒиҪҰеӨҡиҙ§е°‘гҖҒиҝҗеҠӣиҝҮеү©гҖҒиҝҗд»·дҪҺиҝ·зӯүдј—еӨҡй—®йўҳпјҢдёҘйҮҚеҪұе“ҚдәҶдёӢжёёзҡ„йҮҚеҚЎеёӮеңәзҡ„ж–°иҪҰй”Җе”®гҖӮ

2

еёӮеңәйңҖжұӮиў«жҸҗеүҚйҖҸж”Ҝ

2021е№ҙ7жңҲ1ж—Ҙиө·е…ЁеӣҪиҢғеӣҙеҶ…е…Ёйқўе®һиЎҢжҹҙжІ№иҪҰеӣҪе…ӯжҺ’ж”ҫж ҮеҮҶпјҢйҮҚеҚЎж–°иҪҰд»·ж јзӣёжҜ”еӣҪдә”иҪҰжңүжүҖдёҠж¶ЁпјҢдё”еҗҺеӨ„зҗҶзі»з»ҹд№ҹжҜ”еӣҪдә”иҪҰиҫҶеӨҚжқӮдәҶдәӣгҖӮжүҖд»ҘпјҢдёәдәҶ“жҠўиЈ…еӣҪдә””пјҢдј—еӨҡйҮҚеҚЎеҺӮ家гҖҒйӣ¶йғЁд»¶дјҒдёҡеҸҠз»Ҹй”Җе•Ҷе…ұеҗҢжӢјжҠўдёҠеҚҠе№ҙеёӮеңәпјҢжңүеҫҲеӨҡйҮҚеҚЎз”ЁжҲ·д№ҹжҸҗеүҚиҙӯд№°дәҶеӣҪдә”ж–°иҪҰпјҢжҸҗеҚҮдәҶдёҠеҚҠе№ҙзҡ„йҮҚеҚЎеёӮеңәй”ҖйҮҸпјҢд№ҹеҜ№дёӢеҚҠе№ҙеёӮеңәйҖ жҲҗдәҶ“жҸҗеүҚйҖҸж”Ҝ”гҖӮ

3

еә“еӯҳй«ҳдјҒ

з”ұдәҺйҮҚеҚЎиЎҢдёҡз»Ҳз«Ҝи®ўеҚ•е’ҢйңҖжұӮиҝңжңӘиҫҫеҲ°йў„жңҹпјҢйҮҚеҚЎеҺӮ家дёҠеҚҠе№ҙз”ҹдә§зҡ„еӣҪдә”йҮҚеҚЎжңүеӨ§йҮҸж–°иҪҰйғҪеӣӨз§ҜеңЁз»Ҹй”Җе•ҶйӮЈйҮҢпјҲеҢ…жӢ¬жҸҗеүҚдёҠзүҢзҡ„гҖҒжҸҗеүҚејҖй”Җе”®еҸ‘зҘЁзҡ„зӯүзӯүпјүпјҢйҖ жҲҗдәҶиЎҢдёҡеә“еӯҳй«ҳдјҒгҖӮеҶҚеҠ дёҠдёҚж–ӯеўһй•ҝзҡ„еӣҪе…ӯйҮҚеҚЎеә“еӯҳпјҢиҝ„д»ҠдёәжӯўйҮҚеҚЎиЎҢдёҡж•ҙдҪ“еә“еӯҳд»Қ然й«ҳдјҒпјҢиҝҷеҜ№дәҺж–°иҪҰй”Җе”®жҳҫ然еҚҒеҲҶдёҚеҲ©гҖӮжӯӨеӨ–пјҢеҫҲеӨҡйҮҚеҚЎз”ЁжҲ·еҜ№дәҺеӣҪе…ӯиҪҰиҫҶеҸҜйқ жҖ§е’ҢжІ№е“ҒйҖӮеә”жҖ§д»Қ然жҢҒи§ӮжңӣжҖҒеәҰгҖӮ

2021жңҖеҗҺдёҖдёӘжңҲй”ҖйҮҸдёӢйҷҚ收е®ҳпјҢ2022е№ҙдјҡеҰӮдҪ•иө°еҗ‘пјҹ

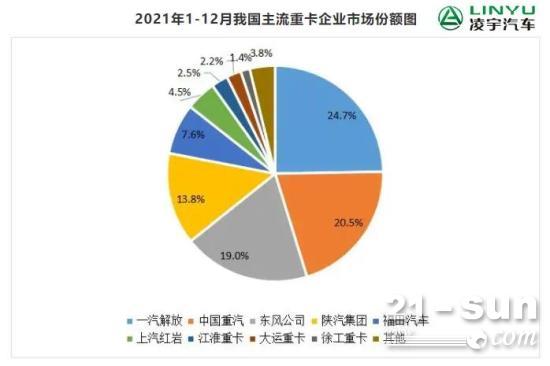

2021е№ҙе…Ёе№ҙпјҢеңЁз«һдәүжҝҖзғҲзҡ„“жҺ’дҪҚиөӣ”дёӯпјҢдёҖжұҪи§Јж”ҫзҙҜи®Ўй”ҖйҮҸи¶…иҝҮ34дёҮиҫҶ继з»ӯдҝқжҢҒйўҶе…ҲпјҢе®һзҺ°дәҶеӣҪеҶ…йҮҚеҚЎе№ҙй”Җе…ӯиҝһеҶ пјӣдёӯеӣҪйҮҚжұҪеҲҷе®һзҺ°дәҶ2021е№ҙдёӢеҚҠе№ҙзҡ„жңҲй”Җ“е…ӯиҝһеҶ ”пјҢжҲҗеҠҹи·ғеҚҮ并稳еұ…иЎҢдёҡеүҚдәҢз”ІгҖӮеҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢ2021е№ҙпјҢеүҚд№қејәдјҒдёҡдёӯеҸӘжңүи§Јж”ҫе’ҢйҮҚжұҪе®һзҺ°дәҶеёӮеңәд»Ҫйўқзҡ„еўһй•ҝпјҢе…¶д»–дјҒдёҡзҡ„д»ҪйўқйғҪжңүдёҚеҗҢзЁӢеәҰзҡ„дёӢйҷҚпјҲжҲ–жҢҒе№іпјүгҖӮ

е…·дҪ“жқҘзңӢпјҢеңЁз”ұи§Јж”ҫгҖҒдёңйЈҺе’ҢйҮҚжұҪз»„жҲҗзҡ„йҮҚеҚЎз¬¬дёҖйҳөиҗҘдёӯпјҢдёҖжұҪи§Јж”ҫ2021е№ҙ12жңҲй”Җе”®йҮҚеҚЎзәҰ1.1дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ264%пјҢиҝҷдёӘйҖҶеҠҝеўһй•ҝпјҢдё»иҰҒжҳҜз”ұдәҺдёҠе№ҙеҗҢжңҹи§Јж”ҫ“з•ҷдәҶ”дёҖйғЁеҲҶй”ҖйҮҸеҲ°жқҘе№ҙдёҖеӯЈеәҰжүҖгҖӮ2021е№ҙпјҢи§Јж”ҫйҮҚеҚЎзҙҜи®Ўй”ҖйҮҸи¶…иҝҮ34дёҮиҫҶпјҲиҫҫеҲ°34.4дёҮиҫҶпјүпјҢйҷҚе№…еҸӘжңүдёӘдҪҚж•°пјҢдҪҺдәҺиЎҢдёҡе№іеқҮж°ҙе№іпјӣе…¶еёӮеңәеҚ жңүзҺҮдёә24.7%пјҢеўһеҠ дәҶ1.5дёӘзҷҫеҲҶзӮ№пјҢ继з»ӯдҝқжҢҒйҮҚеҚЎиЎҢдёҡеҶ еҶӣдҪҚзҪ®гҖӮ

дёӯеӣҪйҮҚжұҪ继2021е№ҙ7жңҲи·ғеҚҮиЎҢдёҡжңҲй”ҖйҮҸ第дёҖд№ӢеҗҺпјҢ8жңҲзӣҙиҮі12жңҲйғҪиқүиҒ”дәҶжңҲй”ҖйҮҸеҶ еҶӣпјҢе®һзҺ°дәҶжңҲй”Җе…ӯиҝһеҶ гҖӮе…¶12жңҲд»ҪйҮҚеҚЎй”ҖйҮҸзәҰдёә1.2дёҮиҫҶпјӣ2021е№ҙе…Ёе№ҙзҙҜи®Ўй”Җе”®йҮҚеҚЎ28.53дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ3%пјҢжҳҜиЎҢдёҡдё»жөҒдјҒдёҡдёӯйҷҚе№…жңҖе°Ҹзҡ„пјӣеёӮеңәеҚ жңүзҺҮдёҠеҚҮеҲ°20.5%пјҢдёҠеҚҮдәҶ2.4дёӘзҷҫеҲҶзӮ№пјҢзҙҜи®Ўй”ҖйҮҸжҺ’еҗҚдҝқжҢҒдәҶиҮӘ8жңҲд»Ҫд»ҘжқҘзҡ„иЎҢдёҡеүҚдәҢз”ІпјҢе№ҙеәҰжҺ’еҗҚжҷӢзә§дёҖдҪҚпјҢе°Ҷ“дәҡеҶӣ”жҲҗеҠҹ收е…ҘеӣҠдёӯгҖӮ

дёңйЈҺе…¬еҸёпјҲеҢ…жӢ¬дёңйЈҺе…¬еҸёж——дёӢзҡ„дёңйЈҺе•Ҷз”ЁиҪҰгҖҒдёңйЈҺжҹіжұҪд№ҳйҫҷгҖҒдёңйЈҺеҚҺзҘһзӯүпјү2021е№ҙ12жңҲдәӨеҮәдәҶзәҰ1.1дёҮиҫҶзҡ„й”ҖйҮҸжҲҗз»©пјӣ2021е№ҙпјҢдёңйЈҺе…¬еҸёзҙҜи®Ўй”Җе”®еҗ„зұ»йҮҚеҚЎ26.46дёҮиҫҶпјҢеёӮеңәеҚ жңүзҺҮдёә19%пјҢзҙҜи®Ўй”ҖйҮҸжҺ’еҗҚиЎҢдёҡ第дёүпјҢжҜ”дёҠе№ҙеҗҢжңҹзҡ„第дәҢеҗҚдёӢж»‘дәҶдёҖдҪҚгҖӮ

йҷ•жұҪйӣҶеӣў12жңҲд»Ҫй”Җе”®йҮҚеҚЎзәҰ0.6дёҮиҫҶпјҢ2021е№ҙзҙҜи®Ўй”Җе”®йҮҚеҚЎ19.2дёҮиҫҶпјҢеёӮеңәеҚ жңүзҺҮдёә13.8%гҖӮзҰҸз”°жұҪиҪҰ2021е№ҙ12жңҲй”Җе”®йҮҚеҚЎзәҰ0.3дёҮиҫҶпјҢе…Ёе№ҙзҙҜи®Ўй”Җе”®10.6дёҮиҫҶпјҢеёӮеңәеҚ жңүзҺҮзәҰдёә7.6%гҖӮ

дёҠжұҪзәўеІ©12жңҲд»ҪйҮҚеҚЎй”ҖйҮҸзәҰдёә0.2дёҮиҫҶпјҢ2021е№ҙзҙҜи®Ўй”Җе”®йҮҚеҚЎ6.33дёҮиҫҶпјҢеёӮеңәд»Ҫйўқдёә4.5%пјҢ继з»ӯдҝқжҢҒиЎҢдёҡеүҚе…ӯгҖӮжұҹж·®жұҪиҪҰ2021е№ҙ12жңҲй”Җе”®йҮҚеҚЎзәҰ900иҫҶпјҢе…Ёе№ҙзҙҜи®Ўй”Җе”®3.44дёҮиҫҶпјҢеёӮеңәд»Ҫйўқ2.5%пјҢдҝқжҢҒиЎҢдёҡ第дёғгҖӮеӨ§иҝҗйҮҚеҚЎ12жңҲд»Ҫй”ҖиҪҰ2415иҫҶпјҢ2021е№ҙе…Ёе№ҙзҙҜи®Ўй”Җе”®3.04дёҮиҫҶпјҢеёӮеңәеҚ жңүзҺҮдёә2.2%пјҢд»ҪйўқдёҺдёҠе№ҙеҗҢжңҹжҢҒе№іпјҢзҙҜи®Ўй”ҖйҮҸд»Қ然дҝқжҢҒиЎҢдёҡ第八гҖӮеҫҗе·ҘйҮҚеҚЎ12жңҲд»Ҫй”Җе”®еҗ„зұ»иҪҰеһӢ1362иҫҶпјҢжҺ’еҗҚиЎҢдёҡ第八пјӣ2021е№ҙпјҢеҫҗе·ҘйҮҚеҚЎзҙҜи®Ўй”Җе”®1.93дёҮиҫҶпјҢеёӮеңәеҚ жңүзҺҮдёә1.4%пјҢдҝқжҢҒйҮҚеҚЎиЎҢдёҡ第д№қгҖӮ

2021е№ҙпјҢйҮҚеҚЎиЎҢдёҡжҺ’дҪҚиөӣ“е°ҳеҹғиҗҪе®ҡ”пјҢ 第дёҖйӣҶеӣўеҶӣд»Қ然жҳҜи§Јж”ҫгҖҒйҮҚжұҪгҖҒдёңйЈҺиҝҷдёүејәпјҢ“иҖҒеӨ§е“Ҙ”и§Јж”ҫ继з»ӯдёҖйӘ‘з»қе°ҳпјҢзЁіеұ…第дёҖпјӣдёӯеӣҪйҮҚжұҪиҮӘ2011е№ҙд»ҘжқҘйҰ–ж¬Ўи¶…иҝҮдёңйЈҺпјҢжҲҗеҠҹи·»иә«з¬¬дәҢпјӣйҷ•жұҪгҖҒзҰҸз”°гҖҒзәўеІ©гҖҒжұҹж·®гҖҒеӨ§иҝҗгҖҒеҫҗе·Ҙе’ҢеҚҺиҸұпјҢеҲҷдҫқж¬Ў“иҗҪеә§”иЎҢдёҡеүҚеҚҒгҖӮд»Һе№ҙеәҰй”ҖйҮҸжғ…еҶөжқҘзңӢпјҢиЎҢдёҡжҺ’еҗҚйҷӨйҮҚжұҪе’ҢдёңйЈҺеӨ–жҡӮж—¶иҝҳжІЎжңүеҸ‘з”ҹе…¶д»–иҫғеӨ§еҸҳеҢ–пјҢдҪҶжңҲеәҰжҺ’еҗҚдёҖзӣҙеңЁжҢҒз»ӯеҸҳеҢ–пјҢ并且еҫҲеҸҜиғҪеңЁжҹҗдёҖеӨ©“йҮҸеҸҳ”иө°еҗ‘“иҙЁеҸҳ”пјҢжҺЁеҠЁзҙҜи®Ўй”ҖйҮҸжҺ’еҗҚе’Ңе№ҙеәҰжҺ’иЎҢжҰңеҸ‘з”ҹе·ЁеҸҳгҖӮ