дёӯеӣҪе·ҘзЁӢжңәжў°еёӮеңәжӯЈеӨ„дёӢиЎҢе‘ЁжңҹпјҢдјҙйҡҸеӣҪдә§жҢ–жҺҳжңәе“ҒзүҢзҡ„ејәеҠҝеҙӣиө·пјҢеӨ–иө„е“ҒзүҢеңЁдёӯеӣҪзҡ„еёӮеңәд»ҪйўқжӯЈдёҚж–ӯзј©ж°ҙгҖӮиҝ‘жңҹпјҢзҘһй’ўе»әжңәеҸ‘еёғе…¬е‘ҠпјҢе°ҶеҗҲ并дёӯеӣҪе·ҘеҺӮпјҢж”№еҸҳеҺҹжңүдә§дёҡз»“жһ„пјҢдә§иғҪйӘӨеҮҸдә”жҲҗгҖӮдәӢе®һдёҠпјҢйҷӨзҘһй’ўе»әжңәеӨ–пјҢеӨҡ家еӨ–иө„е“ҒзүҢй’ҲеҜ№дёӯеӣҪеёӮеңәйғҪе·ІејҖе§ӢжҲҳз•Ҙи°ғж•ҙгҖӮ

еӨ–дјҒзј©еҮҸеңЁеҚҺдёҡеҠЎ

иҝ‘е№ҙжқҘпјҢдёӯеӣҪе·ҘзЁӢжңәжў°еёӮеңәж јеұҖйҖҶиҪ¬пјҢдә§дёҡз»“жһ„еҸ‘з”ҹеҸҳеҢ–пјҢеӣҪдә§е“ҒзүҢдә§е“Ғе“ҒиҙЁжҸҗеҚҮжҳҫи‘—пјҢжӣҙе…је…·д»·ж јгҖҒжё йҒ“е’ҢжңҚеҠЎдјҳеҠҝпјҢеёӮеҚ зҺҮйЈҷеҚҮпјҢжҢҒз»ӯжҢӨеҺӢеӨ–иө„е“ҒзүҢзҡ„з”ҹеӯҳз©әй—ҙгҖӮеӨ–иө„е“ҒзүҢжңүзҡ„йҖүжӢ©дё»еҠЁиҝҺеҗҲдёӯеӣҪеёӮеңәпјҢжңүзҡ„еҲҷйҖҖеҮәиҪ¬жҲҳе…¶д»–еёӮеңәгҖӮ

еҚЎзү№еҪјеӢ’пјҡйҮҮеҸ–й’ҲеҜ№дёӯеӣҪеёӮеңәзҡ„“дәІж°‘жҲҳжңҜ”пјҢдәҺ2020е№ҙжҺЁеҮәGXзі»еҲ—жҢ–жҺҳжңәпјҢзӣҙйҖјеӣҪдә§е“ҒзүҢзҡ„д»·ж јпјҢзӣ®еүҚдҫқж—§иғҪеӨҹеқҡе®ҲеёӮеҚ зҺҮгҖӮ

зәҰзҝ°иҝӘе°”пјҡжҲӘжӯў2021е№ҙ10жңҲ31ж—ҘпјҢзәҰзҝ°иҝӘе°”е·ҘзЁӢжңәжў°еҸҠжһ—дёҡдәӢдёҡйғЁдёҺдёӯеӣҪжҺҲжқғд»ЈзҗҶе•Ҷзҡ„ж•ҙжңәй”Җе”®еҗҲдҪңз»ҲжӯўпјҢд»…дҝқз•ҷеҺҹд»ЈзҗҶе•Ҷзҡ„йӣ¶д»¶еҸҠжңҚеҠЎз»Ҹй”Җе•ҶеҠҹиғҪгҖӮ

е°Ҹжқҫпјҡ2022е№ҙпјҢе°ҸжқҫдёҺеұұжҺЁиӮЎд»ҪгҖҒеӣҪжңәеёёжһ—иӮЎд»Ҫжңүйҷҗе…¬еҸёзҡ„еҗҲиө„зӣёз»§з»“жқҹпјҢе°ҶзӢ¬з«ӢжҺЁиҝӣеҗ„иҮӘзҡ„дёҡеҠЎгҖӮ

зҘһй’ўе»әжңәпјҡеүҚдёҚд№…е°ҶдёӨдёӘз”ҹдә§еҹәең°(жқӯе·һгҖҒжҲҗйғҪ)ж•ҙеҗҲиҮізҘһй’ўе»әжңә(дёӯеӣҪ)жңүйҷҗе…¬еҸёпјҢе°ҶеңЁдёӯеӣҪзҡ„з”ҹдә§гҖҒиЈ…й…ҚиғҪеҠӣд»Һзӣ®еүҚзҡ„10500 еҸ°/е№ҙи°ғж•ҙдёә5500 еҸ°/е№ҙгҖӮ

欧зҫҺзі»гҖҒж—Ҙзі»д»ҘеҸҠйҹ©зі»зӯүе·ҘзЁӢжңәжў°еӨ–иө„е“ҒзүҢпјҢеёӮеңәиҰҶзӣ–зҺҮгҖҒеҚ жңүзҺҮгҖҒдә§е“ҒеҪұе“ҚеҠӣйҖҗжёҗжҲҗдёәдёӯеӣҪеёӮеңәзҡ„иҫ№зјҳеҢ–пјҢдёҚи®әжҳҜе®Ңе…Ёж’ӨеҮәдёӯеӣҪеёӮеңәиҝҳжҳҜдә§иғҪзј©еҮҸпјҢйғҪжҳҜеҜ№еёӮеңәзҺҜеўғеҗҲзҗҶзҡ„е•ҶдёҡйҖүжӢ©гҖӮ

ж јеұҖз”ҹеҸҳпјҢеҮҸе°‘еҜ№дёӯеӣҪеёӮеңәзҡ„дҫқиө–

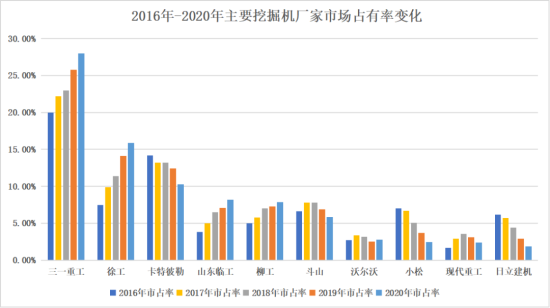

еҺҶз»Ҹ20еӨҡе№ҙпјҢдёӯеӣҪе·ҘзЁӢжңәжў°й«ҳйҖҹеҸ‘еұ•пјҢеӨ–иө„е“ҒзүҢдёҺеӣҪдә§е“ҒзүҢзҡ„еёӮеңәж јеұҖеҜ№и°ғгҖӮд»ҘжҢ–жҺҳжңәдёәдҫӢпјҢ2000е№ҙпјҢеӨ–иө„е“ҒзүҢеҚ дёӯеӣҪжҢ–жҺҳжңә95%д»ҘдёҠзҡ„еёӮеңәд»Ҫйўқпјӣ2020е№ҙпјҢеӣҪдә§е“ҒзүҢеёӮеңәеҚ жңүзҺҮе·Іи¶…70%пјҢиҝ‘дёӨе№ҙд№ҹиҝӣдёҖжӯҘжү©еӨ§пјҢзҺ°еҰӮд»Ҡзҡ„дёӯеӣҪе·ҘзЁӢжңәжў°еёӮеңәпјҢз•ҷз»ҷеӨ–иө„е“ҒзүҢзҡ„еёӮеңәжӯЈеңЁиҝӣдёҖжӯҘ收зҙ§гҖӮ

еҗҢж—¶пјҢйҡҸзқҖиҝ‘е№ҙжқҘ“д»·ж јжҲҳ”зҡ„ж„Ҳжј”ж„ҲзғҲпјҢеҜ№жҜ”еӣҪдә§е“ҒзүҢзҡ„жҖ§д»·жҜ”дјҳеҠҝпјҢеӨ–иө„е“ҒзүҢй«ҳд»·еҠЈеҠҝж”ҫеӨ§пјҢеңЁдёӯеӣҪеёӮеңәзҡ„е®ўжҲ·зҫӨдҪ“д№ҹйҡҸд№ӢеҮҸе°‘пјҢеҚідҪҝиҝ‘еҮ е№ҙдә§е“Ғд»·ж јжңүдёҖе®ҡзЁӢеәҰзҡ„дёӢи°ғпјҢдҪҶд»ҚеӯҳеңЁиҫғеӨ§зҡ„“д»·е·®”гҖӮ

жӯӨеӨ–пјҢеҚ е…ЁзҗғжҢ–жҺҳжңәйңҖжұӮзәҰ50%зҡ„дёӯеӣҪеёӮеңәжӯЈеӨ„дәҺдёӢиЎҢе‘ЁжңҹпјҢдҪҶе°ұе…Ёзҗғж¶ІеҺӢжҢ–жҺҳжңәеёӮеңәйңҖжұӮиҖҢиЁҖпјҢеҸ‘иҫҫеӣҪ家зҡ„йңҖжұӮжҖ»дҪ“дҝқжҢҒзЁіе®ҡпјҢйҷӨдёӯеӣҪеӨ–зҡ„еҸ‘еұ•дёӯеӣҪ家зҡ„йңҖжұӮжӯЈзЁіжӯҘеўһй•ҝгҖӮ

йқўеҜ№ж—ҘзӣҠжҝҖзғҲзҡ„еёӮеңәз«һдәүпјҢеӨ–иө„е“ҒзүҢйңҖиҰҒеҜ№дёӯеӣҪдә§иғҪ规模иҝӣиЎҢзӣёеә”и°ғж•ҙд»ҘеҮҸе°‘еҜ№дёӯеӣҪеёӮеңәзҡ„дҫқиө–пјҢиҖҢдё”дёәзЁіе®ҡ收зӣҠгҖҒйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢеңЁе…ЁзҗғиҢғеӣҙеҶ…йғҪиҝӣиЎҢдәҶи°ғж•ҙе’ҢдјҳеҢ–пјҢйҖҖеҮәдёӯеӣҪеёӮеңәеҸӘжҳҜе…¶дёӯдёҖйғЁеҲҶгҖӮ

дёңеҚ—дәҡжҲҗе·ҘзЁӢжңәжў°ж–°и§’еҠӣеңә

еңЁдёӯеӣҪеёӮеңәпјҢеӣҪдә§е“ҒзүҢзҡ„еёӮеңәд»ҪйўқеҸӘеўһдёҚеҮҸзҡ„жңӘжқҘе·Із»ҸжҳҜжІЎжңүжӮ¬еҝөдәҶпјҢд»ҠеҗҺеӨ–иө„е“ҒзүҢгҖҒеӣҪдә§е“ҒзүҢд№Ӣй—ҙзҡ„з«һдәүе°ҶиҪ¬еҗ‘е…ЁзҗғеёӮеңәгҖӮеңЁе…¶д»–е·ҘзЁӢжңәжў°еёӮеңәжҷ®йҒҚз»ҸеҺҶеҜ’еҶ¬ж—¶пјҢдёңеҚ—дәҡеёӮеңәзҒ«зғӯеҸ‘еұ•пјҢиў«и§Ҷдёәе·ҘзЁӢжңәжў°ж–°зҡ„и§’еҠӣеңәгҖӮ

дёңеҚ—дәҡеҸ—еҲ°“дёҖеёҰдёҖи·Ҝ”гҖҒRCEPеҚҸе®ҡзӯүж”ҝзӯ–жү¶жҢҒпјҢеҠ д№ӢеҲ¶йҖ дёҡеӨ–иҝҒгҖҒж–°зҡ„еҹәзЎҖи®ҫж–ҪжҠ•иө„д»ҘеҸҠеӨ§е®—е•Ҷе“Ғд»·ж јзҡ„йЈҷеҚҮпјҢжҺЁеҠЁдәҶеҪ“ең°еҜ№е·ҘзЁӢжңәжў°дә§е“Ғзҡ„йңҖжұӮпјҢй”ҖйҮҸиҠӮиҠӮж”ҖеҚҮгҖӮжҚ®з»ҹи®ЎпјҢ2021е№ҙжҲ‘еӣҪе·ҘзЁӢжңәжў°еҮәеҸЈйўқеүҚ10еӣҪ家дёӯпјҢдёңеҚ—дәҡеҚ 5дҪҚгҖӮ

д»ҘеҚ°е°јең°еҢәдёәдҫӢпјҢжӣҫеҸ‘еёғзҡ„гҖҠ2020-2024е№ҙеӣҪ家дёӯжңҹеҸ‘еұ•и®ЎеҲ’гҖӢдёӯпјҢеҹәзЎҖи®ҫж–Ҫдёәдјҳе…ҲеҸ‘еұ•йЎ№зӣ®пјҢжҠ•иө„жҖ»йўқиҫҫ3592дәҝзҫҺе…ғгҖӮ并дәҺ2022е№ҙ1жңҲд»ҪзЎ®и®ӨдәҶйҰ–йғҪжҗ¬иҝҒзҡ„зӣёе…ідәӢе®ңпјҢи®ЎеҲ’д»Ҡе№ҙеҶ…еҗҜеҠЁж–°йҰ–йғҪе»әи®ҫпјҢж„Ҹе‘ізқҖжңӘжқҘ10е№ҙеҶ…йғҪйңҖиҰҒеӨ§йҮҸе·ҘзЁӢжңәжў°и®ҫеӨҮгҖӮ

дёҚд»…еҰӮжӯӨпјҢз”ұдәҺ欧зҫҺз…ӨзӮӯйңҖжұӮйҮҸйЈҷеҚҮпјҢдёңеҚ—дәҡжӯЈз§ҜжһҒжҸҗй«ҳжҢ–жҺҳжңәдә§иғҪгҖӮзӣёе…іж•°жҚ®жҳҫзӨәпјҢ2021е№ҙ5жңҲ-2022е№ҙ5жңҲйҮҚеһӢи®ҫеӨҮйҮҸеҗҢжҜ”еўһй•ҝ80%гҖӮеҗҢж—¶пјҢдёңеҚ—дәҡдҪңдёәж–°е…ҙеёӮеңәпјҢзҺҜдҝқж„ҸиҜҶжӯЈеңЁеҙӣиө·пјҢеҚ°е°јж”ҝеәңжҸҗеҮәзӣ®ж ҮпјҢеҲ°2060е№ҙе®һзҺ°жё©е®Өж°”дҪ“еҮҖйӣ¶жҺ’ж”ҫзҡ„“зўідёӯе’Ң”гҖӮж··еҠЁд№ғиҮіз”өеҠЁдә§е“ҒпјҢе°ҶжӣҙеҠ еҘ‘еҗҲеҪ“ең°ж”ҝеәңзҡ„ж”ҝзӯ–еҜјеҗ‘пјҢеҝ…然еёҰеҠЁе·ҘзЁӢжңәжў°и®ҫеӨҮйңҖжұӮгҖӮ

еңЁиҝ‘жңҹзҘһй’ўе»әжңәзҡ„и°ғж•ҙдёӯеҸҜд»ҘзңӢеҮәпјҢжңӘжқҘе°ҶйҖҗжӯҘжҸҗеҚҮеҚ°еәҰеҹәең°дә§иғҪпјҢд»ҘжӯӨиҫҗе°„дёңеҚ—дәҡеёӮеңәгҖӮиҖҢеңЁжӯӨи°ғж•ҙд№ӢеүҚпјҢе…¶д»–дјҒдёҡж—©е·ІејҖе§Ӣиҝӣй©»дёңеҚ—дәҡгҖӮ

е°ҸжқҫпјҡеҢ…жӢ¬еҚ°е°јеңЁеҶ…зҡ„дёңеҚ—дәҡжӣҫжҳҜе°Ҹжқҫзҡ„ең°зӣҳпјҢе…¶ж—©еүҚдҫҝд»ҘжҸҙеҠ©гҖҒжҠ•иө„зӯүж–№ејҸжҠўе…Ҳиҝӣй©»пјҢзӣ®еүҚжӯЈеңЁиҝӣиЎҢдә§е“ҒжҲҳз•Ҙи°ғж•ҙпјҢд»Ҙз»ҙжҠӨзҺ°жңүзҡ„еёӮеңәд»ҪйўқгҖӮ

дҪҸеҸӢе»әжңәпјҡжҠ•иө„35дәҝж—Ҙе…ғпјҢ2021е№ҙеҚ°е°јең°еҢәдә§иғҪе®һзҺ°зҝ»з•ӘпјҢ并е°Ҷдә§е“Ғй”ҖеҫҖжі°еӣҪгҖҒ马жқҘиҘҝдәҡе’Ңзј…з”ёзӯүеӣҪ家гҖӮ

ж—Ҙз«Ӣе»әжңәпјҡ2021е№ҙ6жңҲеңЁеҚ°е°јеҗҜз”Ёж–°йӣ¶йғЁд»¶еҶҚеҲ¶йҖ е·ҘеҺӮпјҢе°ҶжҲҗдёәж—Ҙз«Ӣе»әжңәеҗ‘дёңеҚ—дәҡең°еҢәдҫӣеә”дёӯеӨ§еһӢж¶ІеҺӢжҢ–жҺҳжңәеҶҚеҲ¶йҖ йӣ¶йғЁд»¶зҡ„йҮҚиҰҒеҹәең°гҖӮ

еңЁе…ЁзҗғзҺҜеўғе’ҢRCEPж”ҝзӯ–зҡ„еҠ йҖҹеӮ¬еҢ–дёӢпјҢжңүзқҖеҸ‘еұ•е’ҢеҚҮзә§еҲ¶йҖ дёҡйңҖжұӮзҡ„дёңеҚ—дәҡеёӮеңәжҲҗдёәе·ҘзЁӢжңәжў°зҡ„еҮәеҸЈж–°жңәйҒҮпјҢеҗ„еӨ–иө„е“ҒзүҢзә·зә·еҸ‘иө·ејәзғҲж”»еҠҝжқҘжҠўеҚ еёӮеңәд»ҪйўқпјҢдёңеҚ—дәҡеёӮеңәзҡ„еўһй•ҝжҪңеҠӣжҳҜе·ЁеӨ§зҡ„пјҢиҝҷе·ІжҲҗдёәдәҶдәә们зҡ„е…ұиҜҶгҖӮ

е·ҘзЁӢжңәжў°еёӮеңәйңҖжұӮдёҚдјҡдёҖжҲҗдёҚеҸҳпјҢеҪ“ж— жі•зҪ®иә«дәӢеӨ–д№Ӣж—¶пјҢдј—дјҒдёҡд№ҹдёҚеҫ—дёҚи°ғж•ҙдёҡеҠЎе’Ңз»“жһ„жқҘеә”еҜ№ж”№еҸҳгҖӮйҡҸзқҖеӣҪеҶ…еёӮеңәзҡ„йҘұе’ҢпјҢдёӯеӣҪдјҒдёҡд№ҹе°Ҷзӣ®е…үжҠ•еҗ‘жө·еӨ–пјҢдёңеҚ—дәҡдәҺеӣҪдә§е“ҒзүҢгҖҒеӨ–иө„е“ҒзүҢиҖҢиЁҖпјҢзҡҶжҳҜдёҖдёӘзӘҒз ҙеҸЈпјҢдёңеҚ—дәҡеёӮеңәжҲ–жҲҗе·ҘзЁӢжңәжў°дјҒдёҡж–°зҡ„“ж·ҳйҮ‘ең°”гҖӮ