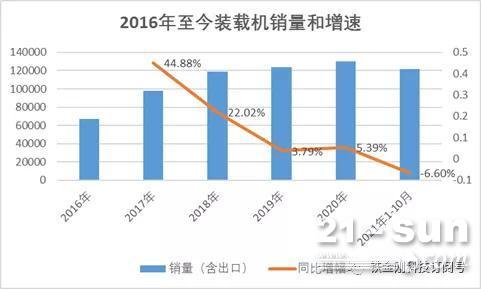

жҲ‘еӣҪе·ҘзЁӢжңәжў°иЎҢдёҡиҮӘ2016е№ҙиө·иҝӣе…Ҙй«ҳйҖҹеўһй•ҝжңҹпјҢиҮід»Ҡе·Іжңү5е№ҙгҖӮж №жҚ®иЎҢдёҡеҺҶеҸІз»ҸйӘҢе’Ң规еҫӢпјҢжҢүз…§дә”е№ҙдёәдёҖж¬Ўзҡ„иЎҢдёҡжҷҜж°”е‘Ёжңҹи®Ўз®—пјҢзӣ®еүҚж•ҙдёӘиЎҢдёҡеҚіе°Ҷйқўдёҙж–°зҡ„е‘Ёжңҹи°ғж•ҙзӘ—еҸЈгҖӮжҢ–жҺҳжңәе’ҢиЈ…иҪҪжңәжҳҜе·ҘзЁӢжңәжў°иЎҢдёҡжңҖдё»иҰҒзҡ„дә§е“Ғзұ»еҲ«пјҢд№ҹжҳҜе·ҘзЁӢжңәжў°иЎҢдёҡеҸҠеҹәе»әжҠ•иө„зҡ„жҷҙйӣЁиЎЁгҖӮ

д»ҘжҢ–жҺҳжңәдёәд»ЈиЎЁзҡ„иЎҢдёҡй”Җе”®ж•°жҚ®жҳҫзӨәиҮӘ2021е№ҙ6жңҲејҖе§ӢпјҢдә§е“Ғй”ҖйҮҸеўһе№…ејҖе§ӢдёӢж»‘пјҢ2021е№ҙ10жңҲпјҢеӣҪеҶ…25家主иҰҒжҢ–жҺҳжңәз”ҹдә§дјҒдёҡй”Җе”®еҗ„зұ»жҢ–жҺҳжңә18964еҸ°пјҢеҗҢжҜ”2020е№ҙ10жңҲзҡ„27331еҸ°дёӢйҷҚ30.6%пјӣ22家装иҪҪжңәеҲ¶йҖ дјҒдёҡй”Җе”®еҗ„зұ»иЈ…иҪҪжңә9276еҸ°пјҢеҗҢжҜ”2020е№ҙ10жңҲзҡ„10574еҸ°дёӢйҷҚ12.3%гҖӮ

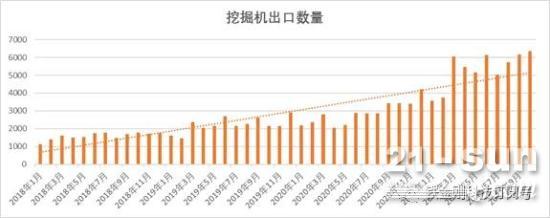

дёҺжӯӨеҗҢж—¶пјҢжҲ‘еӣҪе·ҘзЁӢжңәжў°еҮәеҸЈйҮҸзЁіжӯҘеўһй•ҝпјҡ2021е№ҙ10жңҲпјҢжҢ–жҺҳжңәеҮәеҸЈй”ҖйҮҸдёә6356еҸ°пјҢеҗҢжҜ”еўһй•ҝ84.82%пјӣеҗҢжңҹиЈ…иҪҪжңәеҮәеҸЈй”ҖйҮҸдёә2571еҸ°пјҢеҗҢжҜ”еўһй•ҝ12.27%гҖӮдә§иғҪиҝҮеү©гҖҒйңҖжұӮиҗҺзј©е’ҢеҺҹжқҗж–ҷдёҠж¶ЁзӯүдёҚеҲ©еӣ зҙ жҳҜеҗҰдјҡжҳҫзӨәиЎҢдёҡжӯҘе…ҘдёӢиЎҢе‘ЁжңҹпјҹеӣҪеҶ…е·ҘзЁӢжңәжў°е°ҶеҰӮдҪ•еә”еҜ№гҖҒзј“и§Је‘Ёжңҹеӣ°йҡҫпјҹ

е·ҘзЁӢжңәжў°жҳҜдёҺеҹәзЎҖи®ҫж–Ҫе»әи®ҫж·ұеәҰз»‘е®ҡеңЁдёҖиө·зҡ„иЎҢдёҡпјҢд№ҹжӯЈеӣ еҰӮжӯӨпјҢиҜҘиЎҢдёҡжүҚиў«жү“дёҠ“е‘ЁжңҹжҖ§”зҡ„зғҷеҚ°гҖӮ2016е№ҙиҮід»ҠпјҢеңЁеҹәе»әжҠ•иө„еҠ йҖҹгҖҒеӯҳйҮҸи®ҫеӨҮжӣҙж–°д»ҘеҸҠжңәеҷЁд»Јдәәи¶ӢеҠҝеҠ еҝ«зӯүеӨҡж–№еӣ зҙ еҪұе“ҚдёӢпјҢе·ҘзЁӢжңәжў°иЎҢдёҡжҷҜж°”еәҰжҢҒз»ӯдёҠеҚҮпјҢиҝҮеҺ»дә”е№ҙжңҹй—ҙжҢ–жҺҳжңәе’ҢиЈ…иҪҪжңәй”Җе”®ж•°йҮҸдёҖи·ҜдёҠжү¬пјҢеұЎеҲӣеҺҶеҸІж–°й«ҳгҖӮ

еӣһйЎҫе·ҘзЁӢжңәжў°дёҠиҪ®е‘ЁжңҹпјҢ2012е№ҙиҮі2015е№ҙзҡ„иЎҢдёҡе‘ЁжңҹеҮәзҺ°зҡ„дҪҺи°·дёӨеӨ§дё»иҰҒж ёеҝғеҺҹеӣ жҳҜе®Ҹи§Ӯж”ҝзӯ–иҪ¬еҗ‘пјҢдҫӣз»ҷдҫ§ж”№йқ©еҜјиҮҙиЎҢдёҡзӣҙжҺҘйқўдёҙи°ғжҺ§еёҰжқҘзҡ„еҺӢеҠӣпјӣе…¶ж¬ЎжҳҜеҪјж—¶дј—еӨҡдё»жңәеҺӮжҺЁеҮәзҡ„йӣ¶йҰ–д»ҳе’ҢдҪҺйҰ–д»ҳж”ҝзӯ–пјҢеҜјиҮҙеӨ§йҮҸдә§е“ҒжөҒеҗ‘е®һеҠӣгҖҒз»ҸйӘҢе’Ңиө„иҙЁиҫғе·®зҡ„з»Ҳз«Ҝе®ўжҲ·пјҢжңҖз»ҲеҜјиҮҙиө„йҮ‘й“ҫж–ӯиЈӮеҪўжҲҗеқҸиҙҰгҖӮ

еӣ жӯӨпјҢй“ҒйҮ‘еҲҡйӣҶеӣўз ”究йҷўз»ҸиҝҮз ”з©¶еҫ—еҮәд№җи§ӮеҲӨж–ӯпјҡеҪ“еүҚе·ҘзЁӢжңәжў°иЎҢдёҡиҷҪ然й”ҖйҮҸдёӢж»‘пјҢдҪҶиЎҢдёҡж•ҙдҪ“жҜ”иҫғеҒҘеә·пјҢеҗ„е“ҒзүҢдё»жңәеҺӮе’Ңд»ЈзҗҶе•Ҷз”ҹдә§е’Ңз»ҸиҗҘйЈҺйҷ©еҸҜжҺ§пјҢйҮҚеӨҚеҮәзҺ°дёҠж¬ЎиЎҢдёҡдҪҺи°·зҡ„зҺ°иұЎеұһдәҺжһҒе°ҸжҰӮзҺҮдәӢ件гҖӮ

й“ҒйҮ‘еҲҡйӣҶеӣўз ”究йҷўи®ӨдёәеӣҪ家еұӮйқўе®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–дёҖзӣҙзЁіеҒҘпјҢж–°еһӢеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒж–°еһӢеҹҺй•ҮеҢ–е»әи®ҫе’ҢдәӨйҖҡгҖҒж°ҙеҲ©зӯүйҮҚеӨ§е·ҘзЁӢе»әи®ҫзҡ„е»әи®ҫиҝӣеәҰе’ҢеҸ‘еұ•еүҚжҷҜд»ҘеҸҠеҚҒеӣӣдә”дј—еӨҡйҮҚиҰҒйЎ№зӣ®зҡ„规еҲ’еҜ№иЎҢдёҡзҡ„й•ҝжңҹеҸ‘еұ•зӯ‘иө·дәҶеқҡе®һеҹәзЎҖпјҢе®Ҹи§Ӯз»ҸжөҺеҸ‘еұ•жҖ»дҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝпјӣе·ҘзЁӢжңәжў°иЎҢдёҡдёҺе®Ҹи§Ӯз»ҸжөҺй«ҳеәҰжӯЈе…іиҒ”пјҢиЎҢдёҡеңЁеҸ‘еұ•дёӯеӣҙз»•е®Ҹи§Ӯз»ҸжөҺеҸ‘з”ҹе°Ҹе№…йңҮиҚЎжіўеҠЁпјҢжңүеҲ©дәҺиЎҢдёҡдјҒдёҡжҸҗеҚҮиҮӘиә«иҙЁйҮҸпјҢдҝғиҝӣзЁіеҒҘең°еўһй•ҝгҖӮ

жӯӨеӨ–пјҢжҲ‘еӣҪе·ҘзЁӢжңәжў°еңЁдәәеҠӣжӣҝд»Јзҡ„еә”з”Ёжё—йҖҸзҺҮ并дёҚй«ҳпјҢдәәеҠӣжӣҝд»Јж•Ҳеә”жүҚеҲҡејҖе§ӢжҳҫзҺ°пјҢе·ҘзЁӢжңәжў°дё»иҰҒзҡ„дәәеҠӣжӣҝд»Је·Ҙе…·пјҢеёӮеңәз©әй—ҙе·ЁеӨ§гҖӮеӣ жӯӨпјҢе·ҘзЁӢжңәжў°иЎҢдёҡдёҚдјҡеҶҚз»ҸеҺҶзұ»дјј2012иҮі2015е№ҙзҡ„еӨ§е№…еәҰдёӢи·Ңзҡ„дҪҺиҝ·е‘ЁжңҹгҖӮ

д»Һж•°жҚ®дёҠжқҘзңӢпјҢ2019е№ҙдёӯеӣҪжҢ–жҺҳжңәдҝқжңүйҮҸиҢғеӣҙеңЁ179дёҮеҸ°иҮі194дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ7.1%гҖӮ2020е№ҙ1жңҲиҮі12жңҲпјҢе…ұй”Җе”®жҢ–жҺҳжңә327605еҸ°пјҢеҗҢжҜ”еўһй•ҝ39%пјӣ2021е№ҙ1жңҲиҮі10жңҲпјҢе…ұй”Җе”®жҢ–жҺҳжңә298302еҸ°пјҢеҗҢжҜ”2020е№ҙ1жңҲиҮі10жңҲзҡ„263839еҸ°пјҢеўһй•ҝ11.55%гҖӮдёҠиҝ°й”Җе”®з»қеҜ№жҖ»йҮҸзңӢдјјиҫғй«ҳпјҢдҪҶд»ҺдәәеқҮгҖҒеҚ•дҪҚеӣҪеңҹйқўз§Ҝд»ҘеҸҠеҚ•дҪҚе»әзӯ‘дёҡжҖ»дә§еҖјзҡ„зӣёеҜ№дҝқжңүйҮҸжҜ”иҫғжқҘзңӢпјҢжҲ‘еӣҪе·ҘзЁӢжңәжў°жё—йҖҸзҺҮдҫқ然иҫғдҪҺпјҡ2019е№ҙдёӯеӣҪжҜҸзҷҫдёҮдәәжҢ–жҺҳжңәдҝқжңүйҮҸдёә1090еҸ°пјҢиҝңдҪҺдәҺж—Ҙжң¬е’ҢзҫҺеӣҪзҡ„5154еҸ°е’Ң1707еҸ°гҖӮеӣ жӯӨпјҢеӣҪеҶ…е·ҘзЁӢжңәжў°еёӮеңәз©әй—ҙдҫқ然еӨ§жңүжҪңеҠӣгҖӮ

д»ҺеӣҪеҶ…дәәеҸЈй•ҝжңҹеҸ‘еұ•з»“жһ„жқҘзңӢпјҢйҡҸзқҖжҲ‘еӣҪдәәеҸЈиҖҒйҫ„еҢ–еҠ еү§пјҢжңәжў°жӣҝд»ЈдәәеҠӣе°ҶжҲҗдёәеӨ§еҠҝжүҖи¶ӢгҖӮдёӯеӣҪе»әзӯ‘дёҡеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢ2020е№ҙпјҢеӣҪеҶ…е»әзӯ‘дёҡд»Һдёҡдәәж•°5366.9дёҮдәәпјҢеҗҢжҜ”дёӢйҷҚ1.1%пјҢиҖҢ2019е№ҙе»әзӯ‘дёҡеҹҺй•ҮеҚ•дҪҚе°ұдёҡдәәе‘ҳе№іеқҮе·Ҙиө„дёә6.56дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ8%пјҢ2020е№ҙе№іеқҮе·Ҙиө„еҲҷдёә7дёҮпјҢеҗҢжҜ”еўһй•ҝ6.7%пјҢйў„и®ЎжңӘжқҘд»ҚдҝқжҢҒдёҠж¶Ёи¶ӢеҠҝгҖӮйҡҸзқҖеҠіеҠЁеҠӣзҹӯзјәе’ҢдәәеҠӣжҲҗжң¬дёҠеҚҮпјҢе°ҶеёҰжқҘеӨ§йҮҸзҡ„е·ҘзЁӢжңәжў°йңҖжұӮгҖӮ

еҮәеҸЈдёҡз»©ж–№йқўпјҢ2021е№ҙ1-10жңҲжҢ–жҺҳжңәзҙҜи®ЎеҮәеҸЈй”ҖйҮҸеҗҢжҜ”еўһй•ҝ96.8%иҮі53382еҸ°пјҢеҮәеҸЈеҚ жҜ”еҗҢжҜ”дёҠеҚҮ10.34дёӘзҷҫеҲҶзӮ№иҮі21.8%пјҢеқҮдёәеҺҶеҸІеҗҢжңҹжңҖй«ҳзӮ№пјҢйҡҸзқҖжө·еӨ–еёӮеңәйңҖжұӮзҡ„жҢҒз»ӯеӨҚиӢҸпјҢ2021е№ҙд»ҘжқҘжҢ–жҺҳжңәеҮәеҸЈй”ҖйҮҸе‘ҲзҺ°й«ҳеўһй•ҝжҖҒеҠҝгҖӮеҮәеҸЈжңүжңӣжҲҗдёәе·ҘзЁӢжңәжў°иЎҢдёҡејұеҢ–е‘ЁжңҹжҖӘеңҲзҡ„ж–°ж–№жі•гҖӮжҲ‘еӣҪз–«жғ…йҳІжҺ§е·ҘдҪңжңҖеқҡе®һеҸҜйқ пјҢеҲ¶йҖ еҹәзЎҖејәеӨ§пјҢдё”еҪ“дёӢеӨ–еӣҪеҸ—з–«жғ…еҶІеҮ»пјҢеҫҲеӨҡеӨ–еӣҪзҡ„еҲ¶йҖ дёҡеҮәзҺ°дә§иғҪдёҚи¶ізҡ„жғ…еҶөпјҢиҝҷжҳҜеӣҪеҶ…еҗ„е·ҘзЁӢжңәжў°еҺӮе•ҶжҠўеҚ гҖҒжӢ“еұ•жө·еӨ–еёӮеңәд»Ҫйўқзҡ„з»қдҪіжңәйҒҮгҖӮ

еұ•жңӣ2022е№ҙпјҢй“ҒйҮ‘еҲҡйӣҶеӣўз ”究йҷўеҜ№иЎҢдёҡеҸ‘еұ•жҢҒи°Ёж…Һд№җи§Ӯзҡ„жҖҒеәҰпјҡжҲ‘еӣҪеӣҪеҶ…з–«жғ…йЈҺйҷ©з®ЎжҺ§дёҘж јпјҢзӨҫдјҡз»ҸжөҺ秩еәҸиғҪеӨҹдҝқжҢҒж”ҝзӯ–иҠӮеҘҸпјҢе®Ҹи§Ӯз»ҸжөҺйў„и®ЎиғҪеӨҹ延з»ӯ2021е№ҙе№ізЁіеҸ‘еұ•зҡ„жҖҒеҠҝгҖӮе·ҘзЁӢжңәжў°йңҖжұӮдҫ§ж–№йқўпјҢйў„и®ЎжҲҝең°дә§е»¶з»ӯдёӢиЎҢи¶ӢеҠҝпјҢеҹәе»әйЎ№зӣ®жҠ•иө„еңЁдёӯеӨ®е’Ңеҗ„ең°иҙўж”ҝж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢиғҪеӨҹжңүжүҖеҘҪиҪ¬пјҢе·ҘзЁӢжңәжў°еӣҪеҶ…й”Җе”®е°ҶдҝқжҢҒе№ізЁіжіўеҠЁпјҢеҮәеҸЈж•°йҮҸйў„и®ЎеңЁе№ізЁідёӯдҝқжҢҒе°Ҹе№…еўһй•ҝгҖӮ