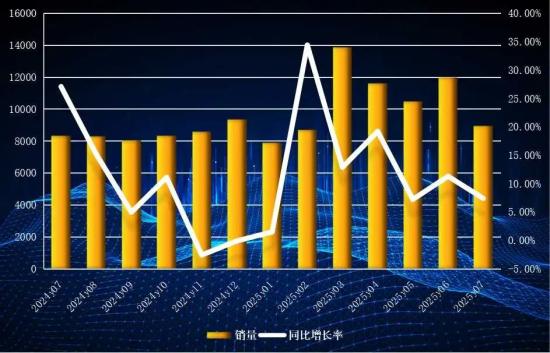

жҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡеҜ№иЈ…иҪҪжңәдё»иҰҒеҲ¶йҖ дјҒдёҡз»ҹи®ЎпјҢ2025е№ҙ7жңҲе…ұи®Ўй”Җе”®еҗ„зұ»иЈ…иҪҪжңә9000еҸ°пјҢеҗҢжҜ”еўһй•ҝ7.41%гҖӮ9000еҸ°й”ҖйҮҸд№ҹжҳҜжңҖиҝ‘еҚҒе№ҙзҡ„еҗҢжңҹ第дәҢй«ҳпјҢд»…ж¬ЎдәҺ2020е№ҙзҡ„9904еҸ°гҖӮ

д»Һи¶ӢеҠҝдёҠзңӢпјҢд»Ҡе№ҙеүҚ7дёӘжңҲпјҢиЈ…иҪҪжңәй”ҖйҮҸе…ЁйғЁе®һзҺ°дәҶеҗҢжҜ”жӯЈеўһй•ҝпјҢиҖҢеңЁжңҖиҝ‘зҡ„16дёӘжңҲйҮҢеҲҷжңү14дёӘжңҲе®һзҺ°жӯЈеўһй•ҝпјҢд»…еҺ»е№ҙ11гҖҒ12жңҲеҗҢжҜ”з•ҘйҷҚпјҢиЎЁжҳҺиЈ…иҪҪжңәд»ҚеӨ„еңЁдёҠиЎҢйҖҡйҒ“дёӯгҖӮ

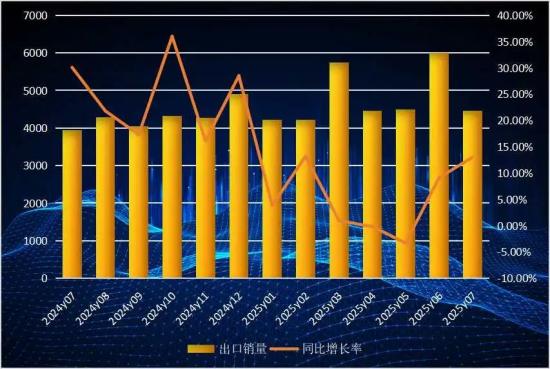

д»ҺеҮәеҸЈиЎЁзҺ°зңӢпјҢ7жңҲд»ҪиЈ…иҪҪжңәеҮәеҸЈ4451еҸ°пјҢеҗҢжҜ”еўһй•ҝ13%гҖӮ4451еҸ°еҲӣдёӢдәҶеҺҶеҸІеҗҢжңҹй”ҖйҮҸзәӘеҪ•пјҢ并且已иҝһз»ӯдёӨдёӘжңҲеҲ·ж–°зәӘеҪ•гҖӮ

д»Һи¶ӢеҠҝдёҠзңӢпјҢеҮәеҸЈиҝһз»ӯдёӨдёӘжңҲеҗҢжҜ”жӯЈеўһй•ҝпјҢд№ҹжҳҜиҝҮеҺ»зҡ„17дёӘжңҲйҮҢпјҢ第15ж¬ЎеҗҢжҜ”жӯЈеўһй•ҝпјҢеҗҢж ·е‘ҲзҺ°еҮәж—әзӣӣзҡ„дёҠеҚҮеҠҝеӨҙгҖӮ

еҶҚжқҘзңӢзҙҜи®Ўй”ҖйҮҸпјҢд»Ҡе№ҙд»ҘжқҘиЈ…иҪҪжңәе…ұи®Ўй”Җе”®73769еҸ°пјҢеҗҢжҜ”еўһй•ҝ12.8%пјӣеӣҪеҶ…й”ҖйҮҸ40171еҸ°пјҢеҗҢжҜ”еўһй•ҝ20.4%пјӣеҮәеҸЈй”ҖйҮҸ33598еҸ°пјҢеҗҢжҜ”еўһй•ҝ4.85%пјҢиҝ‘дёүе№ҙпјҢиЈ…иҪҪжңәеҮәеҸЈиЎЁзҺ°и¶ӢдәҺзЁіе®ҡгҖӮ

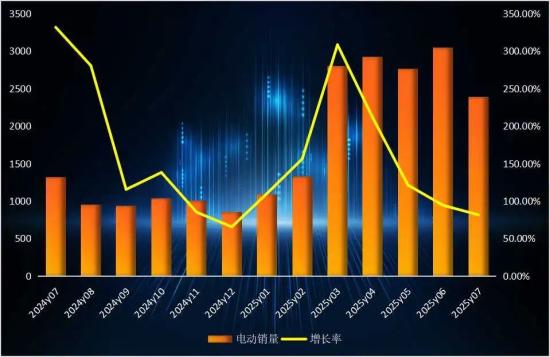

з”өеҠЁиЈ…иҪҪжңәиЎЁзҺ°дҫқж—§жҠўзңјпјҢ7жңҲд»Ҫе…ұи®Ўй”Җе”®2391еҸ°пјҢиҷҪ然зҺҜжҜ”дёӢж»‘дәҶ22%пјҢдё”еҗҢжҜ”81.55%зҡ„еўһй•ҝзҺҮд№ҹеҲӣдёӢдәҶд»Ҡе№ҙд»ҘжқҘзҡ„ж–°дҪҺпјҢдҪҶе…¶жё—йҖҸзҺҮеҚҙеҲӣдёӢдәҶеҺҶеҸІж–°й«ҳ——26.57%пјҢз”ұжӯӨжқҘзңӢпјҢиҷҪ然еҠҝеӨҙжңүжүҖж”ҫзј“пјҢдҪҶиЈ…иҪҪжңәз”өеҠЁеҢ–и¶ӢеҠҝд»ҚеңЁзЁіжӯҘжҺЁиҝӣгҖӮ

д»ҺеҗЁдҪҚдёҠзңӢпјҢ7жңҲд»Ҫз”өеҠЁиЈ…иҪҪжңәдёӯ5еҗЁжңәеһӢй”ҖйҮҸиҫҫеҲ°1501еҸ°пјҢеҚ жҜ”62.78%пјӣ6еҗЁжңәеһӢдёә733еҸ°пјҢ30.66%зҡ„еҚ жҜ”еҲӣдёӢж–°й«ҳгҖӮ

д»ҺзҙҜи®Ўй”ҖйҮҸдёҠзңӢпјҢд»Ҡе№ҙд»ҘжқҘпјҢз”өеҠЁиЈ…иҪҪжңәе…ұи®Ўй”Җе”®16344еҸ°пјҢеҗҢжҜ”еӨ§еўһ154%гҖӮ

еҸ—еӣҪ家ж”ҝзӯ–еј•еҜје’Ңдә§е“ҒдёҚж–ӯжҲҗзҶҹеҪұе“ҚпјҢеӣҪеҶ…з”өеҠЁиЈ…иҪҪжңәжё—йҖҸзҺҮд»ҚеңЁеҝ«йҖҹжҸҗеҚҮпјҢдҪҶеңЁжӯӨиҝҮзЁӢдёӯд№ҹжҡҙйңІеҮәдёҖзі»еҲ—зІ—ж”ҫеўһй•ҝеёҰжқҘзҡ„йҡҗжӮЈпјҢжңҖе…ёеһӢзҡ„дҫҝжҳҜд»·ж јжҲҳеҜјиҮҙзҡ„жҜӣеҲ©зҺҮжҖҘеү§дёӢйҷҚпјҢиЎҢдёҡ并йқһеӨ„дәҺиүҜжҖ§з”ҹжҖҒгҖӮжҚ®дәҶи§ЈпјҢеҪ“еүҚеӨ§йғЁеҲҶеҺӮ家з”өеҠЁиЈ…иҪҪжңәжҜӣеҲ©зҺҮеӨ„дәҺжһҒдҪҺж°ҙе№іпјҢж №жҚ®зӣёе…іиЎҢдёҡеҲҶжһҗжҠҘе‘ҠпјҢ2024е№ҙз”өеҠЁиЈ…иҪҪжңәиЎҢдёҡй”Җе”®жҜӣеҲ©зҺҮд»…дёә5.50%пјҢжңүзҡ„дјҒдёҡз”ҡиҮіеҚ–дёҖеҸ°дәҸдёҖеҸ°гҖӮ

д»Һи¶ӢеҠҝдёҠзңӢпјҢз”өеҠЁиЈ…иҪҪжңәиЎҢдёҡйӣҶдёӯеәҰеңЁжҢҒз»ӯжҸҗеҚҮпјҢеүҚдә”дјҒдёҡеёӮеңәд»Ҫйўқи¶…75%гҖӮеӨҙйғЁдјҒдёҡйҖҡиҝҮе…Ёдә§дёҡй“ҫеёғеұҖе·©еӣәдјҳеҠҝпјҢдёӯе°ҸдјҒдёҡеҲҷйқўдёҙеҸҢйҮҚеҺӢеҠӣ——з”өеҠЁеҢ–з ”еҸ‘жҠ•е…Ҙй«ҳдјҒпјҢеҸ еҠ д»·ж јжҲҳпјҢиЎҢдёҡз«һдәүж—Ҙи¶Ӣж®Ӣй…·гҖӮ

еҫҗе·Ҙз”өеҠЁиЈ…иҪҪжңәжү№йҮҸеҸ‘иҪҰд»ӘејҸ

дёҚиҝҮпјҢеңЁ“еҸҢзўі”зӣ®ж Үе’ҢзҺҜдҝқж”ҝзӯ–жҺЁеҠЁдёӢпјҢз”өеҠЁеҢ–жҜӢеәёзҪ®з–‘жҳҜиЈ…иҪҪжңәиЎҢдёҡзҡ„йҮҚиҰҒиҪ¬еһӢж–№еҗ‘гҖӮйҡҸзқҖжҠҖжңҜиҝӣжӯҘгҖҒ规模ж•Ҳеә”еҪўжҲҗд»ҘеҸҠеёӮеңәз«һдәүж јеұҖи¶ӢдәҺзЁіе®ҡпјҢз”өеҠЁиЈ…иҪҪжңәеҲ©ж¶ҰзҺҮжҲ–йҖҗжӯҘж”№е–„гҖӮ