ж №жҚ®е…¬ејҖж•°жҚ®пјҢ 2021е№ҙ6жңҲйҮҚеҚЎй”Җе”®15.3дёҮиҫҶпјҢ зҺҜжҜ”дёӢйҷҚ6%пјҢеҗҢжҜ”дёӢйҷҚ10%пјҢжҳҜ继5жңҲеҗҺеҮәзҺ°зҡ„“2иҝһйҷҚ”жңҲд»ҪгҖӮ

2021е№ҙдёҠеҚҠе№ҙйҮҚеҚЎзҙҜи®Ўй”Җе”®104дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ27.4%пјҢжҜ”1-5жңҲеўһе№…зј©зӘ„иҝ‘10.33дёӘзҷҫеҲҶзӮ№гҖӮ

йӮЈд№Ҳ2021е№ҙдёҠеҚҠе№ҙйҮҚеҚЎеёӮеңәжңүе“Әдәӣзү№зӮ№пјҹ

д»Ҡе№ҙ6жңҲйҮҚеҚЎй”ҖйҮҸжҳҜдёҠеҚҠе№ҙ第дәҢж¬Ўиҝһз»ӯеҮәзҺ°дёӢйҷҚзҡ„жңҲд»Ҫ

иЎЁпјҡ2021е№ҙдёҠеҚҠе№ҙеҗ„жңҲйҮҚеҚЎй”ҖйҮҸеҗҢжҜ”ж¶Ёе№…з»ҹи®ЎпјҲжқҘжәҗпјҡж №жҚ®дёӯжұҪеҚҸеҸҠе…¬ејҖж•°жҚ®пјү

дёҠиЎЁиҜҙжҳҺпјҢеңЁд»Ҡе№ҙдёҠеҚҠе№ҙ1-6жңҲеҗ„жңҲдёӯпјҢйҮҚеҚЎй”ҖйҮҸеҗҢжҜ”дҫқж¬Ўжј”з»ҺдәҶ“4иҝһж¶Ё”е’Ң“2иҝһйҷҚ”зҡ„еёӮеңәиҪЁиҝ№гҖӮе…·дҪ“жҳҜпјҡ1жңҲеҗҢжҜ”еўһй•ҝ57.2%пјӣ2жңҲеҗҢжҜ”еўһйҖҹ215%пјҢдёәжңҖй«ҳпјҲдё»иҰҒжҳҜеҺ»е№ҙеҗҢжңҹеӣ з–«жғ…еҪұе“Қй”ҖйҮҸеҹәж•°еӨӘдҪҺеҜјиҮҙпјүпјӣ3жңҲеҗҢжҜ”еўһй•ҝ91.7%пјӣ4жңҲеҗҢжҜ”еўһе№…дёҖдёӢ“ж–ӯеҙ–ејҸ”дёӢи·ҢеҲ°0.1%пјӣ5жңҲејҖе§ӢйҰ–ж¬ЎйҒӯйҒҮдёӢж»‘9.5%пјӣ6жңҲ继з»ӯдёӢж»‘пјҢйҷҚе№…жү©еӨ§еҲ°10%гҖӮ

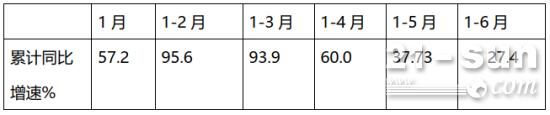

д»Ҡе№ҙ1-3жңҲејҖе§ӢпјҢйҮҚеҚЎеҗ„жңҲзҙҜи®ЎеҗҢжҜ”еўһйҖҹе‘Ҳдҫқж¬ЎйҖҗжёҗ收зӘ„жҖҒеҠҝ

иЎЁпјҡ2021е№ҙдёҠеҚҠе№ҙеҗ„жңҲйҮҚеҚЎзҙҜи®ЎеҗҢжҜ”пјҲжқҘжәҗпјҡж №жҚ®дёӯжұҪеҚҸеҸҠе…¬ејҖж•°жҚ®пјү

дёҠиЎЁжҳҫзӨәпјҢд»Һд»Ҡе№ҙдёҠеҚҠе№ҙеҗ„жңҲйҮҚеҚЎй”ҖйҮҸзҙҜи®ЎеҗҢжҜ”еўһйҖҹеҸҜд»ҘзңӢеҮәпјҢ1-3жңҲејҖе§ӢпјҢеҫҖеҗҺеҗ„жңҲзҙҜи®Ўеўһе№…дҫқж¬Ўе‘ҲзҺ°йҖҗжёҗ收зӘ„зҡ„жҖҒеҠҝгҖӮе…·дҪ“жҳҜпјҡ1-3жңҲзҙҜи®ЎеўһйҖҹдёә93.9%пјҢжҜ”1-2жңҲеўһйҖҹ收зӘ„1.7дёӘзҷҫеҲҶзӮ№пјӣ1-4жңҲзҙҜи®ЎеўһйҖҹдёә60%пјҢжҜ”1-3жңҲ收зӘ„33.9дёӘзҷҫеҲҶзӮ№пјӣ1-5жңҲзҙҜи®ЎеўһйҖҹдёә37.73%пјҢжҜ”1-4жңҲ收зӘ„22.27дёӘзҷҫеҲҶзӮ№пјӣ1-6жңҲзҙҜи®ЎеўһйҖҹ27.4%пјҢжҜ”1-5жңҲ收зӘ„10.33дёӘзҷҫеҲҶзӮ№гҖӮ

еҲҶжһҗеҺҹеӣ еӨ§иҮҙжҳҜпјҡ

дёҖжҳҜеҪ“еүҚе®Ҹи§Ӯз»ҸжөҺдё»иҰҒжҢҮж ҮеўһйҖҹж”ҫзј“пјҢдҪңдёәз”ҹдә§иө„ж–ҷзҡ„йҮҚеҚЎеёӮеңәеҝ…然еҸ—еҲ°еҪұе“ҚгҖӮеӣҪ家з»ҹи®ЎеұҖеҸ‘еёғзҡ„2021е№ҙ5жңҲд»ҪеӣҪж°‘з»ҸжөҺиҝҗиЎҢжғ…еҶөжҳҫзӨәпјҢ5жңҲе·ҘдёҡгҖҒжҠ•иө„гҖҒж¶Ҳиҙ№зӯүдё»иҰҒз»ҸжөҺжҢҮж ҮеҗҢжҜ”еўһйҖҹжңүжүҖж”ҫзј“гҖӮ5жңҲзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқ35945дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.4%пјҢжҜ”4жңҲдёӢйҷҚ4.7дёӘзҷҫеҲҶзӮ№гҖӮ

зӣ®еүҚз»ҸжөҺдёӢиЎҢеҺӢеҠӣиҫғеӨ§пјҢиҝҷжҳҜеӨ§зҺҜеўғгҖӮеӣҪ家з»ҸжөҺжҢҮж ҮеўһйҖҹзҡ„и¶Ӣзј“пјҢдҪңдёәйҮҚиҰҒз”ҹдә§иө„ж–ҷзҡ„йҮҚеҚЎеёӮеңәеўһйҖҹд№ҹеҝ…然еҸ—еҲ°еҪұе“ҚгҖӮ

дәҢжҳҜзү©жөҒиҝҗиҫ“еёӮеңәдҪҺиҝ·пјҢзү№еҲ«жҳҜиө„жәҗеһӢиҝҗиҫ“еёӮеңәйңҖжұӮиҗҺзј©гҖӮ5жңҲгҖҒ6жңҲжҳҜзү©жөҒиҝҗиҫ“еёӮеңәзҡ„дј з»ҹж·ЎеӯЈпјҢ еҠ дёҠзӣ®еүҚзҺҜдҝқйҷҗдә§зү©жөҒеёӮеңәе°ұжӣҙеҠ дҪҺиҝ·гҖӮж №жҚ®жҲ‘еӣҪгҖҠ2021е№ҙиғҪжәҗеһӢе·ҘдҪңжҢҮеҜјж„Ҹи§ҒгҖӢпјҢдёҖдәӣеғҸз…ӨзӮӯзӯүжұЎжҹ“жҜ”иҫғдёҘйҮҚзҡ„иө„жәҗеһӢзҡ„дә§йҮҸеҸ—еҲ°йҷҗдә§пјҢиҝҷдәӣе№іеёёйқ йҮҚеһӢеҚЎиҪҰиҝҗиҫ“зҡ„еӨ§е®—иҙ§зү©пјҢеңЁдә§йҮҸеӨ§е№…еәҰеҺӢзј©зҡ„жғ…еҶөдёӢпјҢеҜ№жүҝжӢ…иҝҗиҫ“зҡ„йҮҚеҚЎйңҖжұӮеҝ…然йҡҸд№ӢеӨ§е№…еәҰеҮҸе°‘гҖӮ

дёүжҳҜиҖҒеҹәе»әжҠ•иө„жҒўеӨҚзӣёеҜ№иҫғж…ўпјҢж–°еҹәе»әе·ҘзЁӢејҖе·ҘдёҚеҸҠйў„жңҹпјҢеҠ дёҠжҲҝең°дә§жҠ•иө„еўһйҖҹеҮҸзј“пјҢеҪұе“ҚдәҶдёҠеҚҠе№ҙеҗҺжңҹеҜ№йҮҚеҚЎиҮӘеҚёиҪҰзӯүе·ҘзЁӢиҪҰзҡ„йңҖжұӮгҖӮд»ҺеҪ“еүҚжғ…еҶөжқҘзңӢпјҢж”ҝеәңеҜ№дәҺж–°еҹәе»әзҡ„жҠ•иө„зғӯжғ…дәҰжңүжүҖж”ҫзј“пјҢиҝҷеҝ…然дјҡеҪұе“Қ5жңҲе’Ң6жңҲйҮҚеҚЎиҮӘеҚёиҪҰе’Ңжҗ…жӢҢиҪҰзӯүе·ҘзЁӢиҪҰзҡ„еёӮеңәйңҖжұӮгҖӮ

иЎЁпјҡ2021е№ҙеүҚ5жңҲеҗ„жңҲиҮӘеҚёиҪҰй”ҖйҮҸеҸҠеҗҢжҜ”ж¶Ёе№…пјҲжқҘжәҗпјҡж №жҚ®е…¬ејҖж•°жҚ®пјү

дёҠиЎЁжҳҫзӨәпјҢ2021е№ҙ5жңҲиҮӘеҚёиҪҰй”ҖйҮҸеҗҢжҜ”еўһе№…дёӢйҷҚ11.5%пјҢжҳҜд»Ҡе№ҙеүҚ5жңҲдёӯй”ҖйҮҸеҗҢжҜ”е”ҜдёҖдёӢйҷҚе’ҢйҰ–ж¬ЎеҮәзҺ°дёӢж»‘зҡ„жңҲд»ҪпјҢиҜҙжҳҺиҮӘеҚёиҪҰеёӮеңәеңЁ5жңҲжӢҗзӮ№е·ІеҮәзҺ°пјҢ6жңҲиҮӘеҚёиҪҰеёӮеңәд№ҹдёҚе®№д№җи§ӮпјҢеҪұе“ҚдәҶд»Ҡе№ҙдёҠеҚҠе№ҙеҗҺжңҹйҮҚеҚЎеёӮеңәзҡ„й”ҖйҮҸгҖӮ

еӣӣжҳҜд№ӢеүҚ13дёӘжңҲйҮҚеҚЎзҡ„иҝһз»ӯзӢӮж¶ЁпјҢйҖҸж”ҜдәҶ5жңҲгҖҒ6жңҲд»Ҫзҡ„еёӮеңәйңҖжұӮгҖӮдёӯжұҪеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢд»ҺеҺ»е№ҙ4жңҲеҲ°д»Ҡе№ҙ4жңҲпјҢйҮҚеҚЎеёӮеңәиҝһз»ӯ13дёӘжңҲдёҖи·ҜзӢӮж¶ЁпјҢеӨ§еӨ§йҖҸж”ҜдәҶеҗҺжңҹзҡ„йҮҚеҚЎеёӮеңәйңҖжұӮпјҢеҜјиҮҙд»Ҡе№ҙ5жңҲгҖҒ6жңҲеёӮеңәйңҖжұӮд№ҸеҠӣгҖӮдёҠиЎЁжҳҫзӨәпјҢ2021е№ҙ5жңҲиҮӘеҚёиҪҰй”ҖйҮҸеҗҢжҜ”еўһе№…дёӢйҷҚ11.5%пјҢжҳҜд»Ҡе№ҙеүҚ5жңҲдёӯй”ҖйҮҸеҗҢжҜ”е”ҜдёҖдёӢйҷҚе’ҢйҰ–ж¬ЎеҮәзҺ°дёӢж»‘зҡ„жңҲд»ҪпјҢиҜҙжҳҺиҮӘеҚёиҪҰеёӮеңәеңЁ5жңҲжӢҗзӮ№е·ІеҮәзҺ°пјҢ6жңҲиҮӘеҚёиҪҰеёӮеңәд№ҹдёҚе®№д№җи§ӮпјҢеҪұе“ҚдәҶд»Ҡе№ҙдёҠеҚҠе№ҙеҗҺжңҹйҮҚеҚЎеёӮеңәзҡ„й”ҖйҮҸгҖӮ

дә”жҳҜиҪҰеӨҡиҙ§е°‘пјҢиҝҗд»·дҪҺиҝ·пјҢз»Ҳз«ҜйңҖжұӮдёҘйҮҚдёҚи¶ігҖӮзӣ®еүҚиҪҰеӨҡиҙ§е°‘зҹӣзӣҫеҮёжҳҫпјҢеҠ дёҠиҝҗд»·дҪҺиҝ·пјҢз»Ҳз«Ҝе®ўжҲ·еңЁиҙ§иҝҗеёӮеңәжҢЈй’ұдё»иҰҒйқ еҺӢдҪҺиҝҗиҙ№иҝҷдёӘжүӢж®өжқҘиҺ·еҫ—иҙ§жәҗпјҢеҜјиҮҙеҫҲеӨҡе®ўжҲ·иҪҰиҫҶй—ІзҪ®з”ҡиҮідәҸжң¬гҖӮдёҚе°‘еҚЎеҸӢи®ӨдёәеҪ“дёӢиғҪеңЁиҙ§иҝҗеёӮеңәз»ҙжҢҒдёҚдәҸе·Із»ҸзӣёеҪ“дёҚе®№жҳ“дәҶпјҢе“ӘиҝҳжңүеҝғжҖқеҺ»иҙӯд№°ж–°иҪҰпјҹ е…ӯжҳҜз»Ҹй”Җе•ҶпјҲд»ЈзҗҶе•ҶпјүжүӢдёӯеӣҪдә”еә“еӯҳиҪҰиҫғеӨҡпјҢд»Һдё»жңәеҺӮиҝӣиҙ§еҮҸе°‘пјҢеҜјиҮҙ5жңҲгҖҒ6жңҲйҮҚеҚЎй”ҖйҮҸдёӢйҷҚгҖӮе…¬ејҖж•°жҚ®жҳҫзӨәпјҢзӣ®еүҚеңЁз»Ҹй”Җе•ҶпјҲд»ЈзҗҶе•Ҷпјүзӯүдёӯй—ҙе•ҶжүӢдёӯзҡ„еӣҪдә”йҮҚеҚЎеә“еӯҳеҸҜиғҪдёҚе°‘дәҺ30дёҮиҫҶгҖӮиҝҷдәӣеә“еӯҳиҪҰеңЁжІЎжңүжүҫеҲ°з»Ҳз«Ҝе®ўжҲ·д№ӢеүҚпјҢдёҖиҲ¬дёӯй—ҙе•ҶжҳҜдёҚдјҡеӨ§жү№йҮҸеҶҚд»Һдё»жңәеҺӮиҝӣиҙ§зҡ„гҖӮе°Ҫз®ЎеҺӮ家иҝҳдјҡеҺӢеә“пјҢдҪҶз»Ҹй”Җе•ҶдјҡзҗҶжҖ§еҜ№еҫ…пјҢдҪҶиҝҷеҪ“然еҪұе“ҚдәҶ5жңҲгҖҒ6жңҲйҮҚеҚЎзҡ„й”ҖйҮҸеўһйҮҸгҖӮйҖ жҲҗеә“еӯҳиҝҮй«ҳзҡ„еҺҹеӣ жҳҜеӨҡж–№йқўзҡ„пјҢдё»иҰҒжҳҜз»Ҹй”Җе•ҶеҜ№еӣҪдә”йҮҚеҚЎеёӮеңәиҝҮдәҺд№җи§ӮгҖҒеӨ§йҮҸиҝӣиҙ§пјҢжӯӨеӨ–д№ҹжңүдё»жңәеҺӮеҺӢеә“зҡ„еҺҹеӣ гҖӮ

дёғжҳҜиҝ‘жқҘе…ЁеӣҪиҝ‘20дёӘең°еҢә延жңҹеӣҪдә”дёҠзүҢж—¶й—ҙпјҢеҜјиҮҙдёҚе°‘еҺӮе•ҶеҜ№еҗҺжңҹеӣҪдә”еёӮеңәжҠұжңүеёҢжңӣпјҢжҡӮж—¶ж”ҫжқҫдәҶеҜ№еӣҪдә”йҮҚеҚЎеёӮеңәзҡ„“жҠўеҚ•”гҖӮжҚ®жӮүпјҢжҲӘжӯўеҲ°д»Ҡе№ҙ6жңҲпјҢе…ЁеӣҪжңүдёҠжө·гҖҒеӨ©жҙҘгҖҒеұұдёңгҖҒжІіеҚ—е’ҢжұҹиӢҸеҚ—дә¬зӯүеӨҡдёӘең°еҢәйғҪеҸ‘еёғдәҶ延缓еӣҪдә”дёҠзүҢзҡ„ж—¶й—ҙпјҢжңүзҡ„з”ҡиҮіе»¶иҝҹеҲ°дәҶд»Ҡе№ҙе№ҙеә•пјҲеҰӮдёҠжө·гҖҒжөҷжұҹгҖҒж№–еҢ—гҖҒй»‘йҫҷжұҹгҖҒдә‘еҚ—гҖҒе№ҝиҘҝгҖҒеҗҲиӮҘзӯүпјүгҖӮиҝҷеҸҜиғҪдјҡи®©йҮҚеҚЎдё»жңәеҺӮе’ҢиҝҷдәӣеҢәеҹҹзҡ„з»Ҹй”Җе•Ҷи§үеҫ—еҜ№еӣҪдә”йҮҚеҚЎзҡ„“жҠўеҚ•”еҸҜд»ҘжҡӮзј“дёҖдёӢдәҶпјҢд»ҺиҖҢд№ҹеҪұе“ҚдәҶд»Ҡе№ҙ5жңҲе’Ң6жңҲзҡ„йҮҚеҚЎй”ҖйҮҸгҖӮ

е…«жҳҜеҺ»е№ҙ5жңҲгҖҒ6жңҲйҮҚеҚЎй”ҖйҮҸеҹәж•°иҫғй«ҳпјҲиҝ‘18дёҮе’Ң17дёҮиҫҶпјүпјҢеҜјиҮҙеҜ№д»Ҡе№ҙ5жңҲгҖҒ6жңҲзҡ„йҮҚеҚЎй”ҖйҮҸжҸҗеҮәдәҶиҫғй«ҳиҰҒжұӮпјҢд№ҹжҳҜеҜјиҮҙд»Ҡе№ҙ5жңҲ6жңҲеҗҢжҜ”“2иҝһйҷҚ”зҡ„дёҖдёӘеӣ зҙ гҖӮ

2021е№ҙ6жңҲйҮҚеҚЎй”ҖйҮҸеңЁиҝ‘5е№ҙеҗҢжңҹдёӯеҗҢжҜ”йҷҚе№…жңҖеӨ§

иЎЁпјҡиҝ‘5е№ҙ6жңҲйҮҚеҚЎй”ҖйҮҸеҸҠеҗҢжҜ”еўһе№…пјҲжқҘжәҗпјҡж №жҚ®дёӯжұҪеҚҸеҸҠе…¬ејҖж•°жҚ®пјү

дёҠиЎЁеҸҜи§ҒпјҢеңЁиҝ‘5е№ҙ6жңҲзҡ„йҮҚеҚЎй”ҖйҮҸдёӯпјҢ2021е№ҙ6жңҲеұ…дәҺ第дәҢй«ҳпјҢеә”иҜҘиҜҙиҝҳжҳҜдёҚй”ҷзҡ„пјӣдҪҶд»Һ6жңҲй”ҖйҮҸеҗҢжҜ”ж¶Ёе№…зңӢпјҢ2021е№ҙ6жңҲдёӢйҷҚ10%пјҢжҳҜиҝ‘5е№ҙеҗҢжңҹдёӯйҷҚе№…жңҖеӨ§зҡ„жңҲд»ҪгҖӮ

2021е№ҙ1-6жңҲйҮҚеҚЎзҙҜи®Ўй”ҖйҮҸеңЁиҝ‘5е№ҙеҗҢжңҹдёӯеұ…жңҖй«ҳпјҢеҗҢжҜ”еўһе№…еұ…第дәҢ

иЎЁпјҡиҝ‘5е№ҙ1-6жңҲйҮҚеҚЎй”ҖйҮҸеҸҠеҗҢжҜ”еўһе№…пјҲжқҘжәҗпјҡж №жҚ®дёӯжұҪеҚҸж•°жҚ®пјү

дёҖжҳҜд»Ҡе№ҙеүҚеҮ дёӘжңҲдё»жөҒиҪҰдјҒзҡ„еӨ§еҠӣдҝғй”ҖпјҢжҳҜдҝғдҪҝд»Ҡе№ҙдёҠеҚҠе№ҙйҮҚеҚЎеёӮеңәй«ҳйҖҹеўһй•ҝзҡ„дёҖдёӘеҺҹеӣ гҖӮжҚ®жӮүпјҢдёәдәҶдәүеҸ–еңЁд»Ҡе№ҙ7жңҲ1ж—ҘеӣҪе…ӯе…ЁйқўеҲҮжҚўеүҚеӨҡеҚ–еӣҪдә”йҮҚеҚЎпјҢд»Ҡе№ҙе№ҙеҲқеҗ„дё»жөҒиҪҰдјҒзә·зә·еңЁзәҝдёҠе’ҢзәҝдёӢејҖеұ•дәҶеҠӣеәҰз©әеүҚзҡ„дҝғй”Җжҙ»еҠЁгҖӮдёҠиЎЁеҸҜд»ҘзңӢеҮәпјҢеңЁиҝ‘5е№ҙеүҚ6жңҲзҡ„йҮҚеҚЎзҙҜи®Ўй”ҖйҮҸдёӯпјҢ2021е№ҙеүҚ6жңҲйҮҚеҚЎй”ҖйҮҸиҫҫеҲ°104дёҮиҫҶпјҢ жҳҜиҝ‘5е№ҙеҗҢжңҹй”ҖйҮҸе”ҜдёҖи¶…еҮә100дёҮиҫҶзә§еҲ«зҡ„е№ҙд»ҪпјҢ еҲӣеҺҶеҸІеҗҢжңҹж–°й«ҳпјҒ2021е№ҙеүҚ6жңҲзҡ„зҙҜи®Ўй”ҖйҮҸеҗҢжҜ”ж¶Ёе№…иҫҫеҲ°27.4%пјҢеңЁиҝ‘5е№ҙеҗҢжңҹж¶Ёе№…дёӯеұ…дәҺ第дәҢй«ҳгҖӮжҖ»дҪ“зңӢд»Ҡе№ҙдёҠеҚҠе№ҙзҡ„йҮҚеҚЎеёӮеңәиҝҳжҳҜиҝ‘е№ҙеҗҢжңҹдёӯжңҖеҘҪзҡ„е№ҙд»ҪгҖӮжҚ®еҲҶжһҗеӨ§иҮҙжңүд»ҘдёӢеҮ дёӘж–№йқўзҡ„еҺҹеӣ пјҡ

дәҢжҳҜеӣҪе…ӯжҹҙжІ№йҮҚеҚЎзҡ„еӨ§ж¶ЁпјҢ дҝғиҝӣдәҶд»Ҡе№ҙдёҠеҚҠе№ҙйҮҚеҚЎй”ҖйҮҸеҗҢжҜ”еӨ§еўһгҖӮж №жҚ®з»Ҳз«ҜдёҠзүҢдҝЎжҒҜпјҢ 2021е№ҙеүҚ5жңҲеӣҪе…ӯжҹҙжІ№йҮҚеҚЎзҙҜи®Ўй”Җе”®иҝ‘7.33дёҮиҫҶпјҢжҜ”еҺ»е№ҙеҗҢжңҹзҡ„2.2дёҮиҫҶеӨ§ж¶Ё2.33еҖҚпјҢж— з–‘дёәд»Ҡе№ҙдёҠеҚҠе№ҙйҮҚеҚЎеёӮеңәзҡ„еўһй•ҝжҸҗдҫӣдәҶж”ҜжҢҒгҖӮ

дёүжҳҜеҝ«йҖ’дёҡеҠЎзү№еҲ«жҳҜејӮең°дёҡеҠЎзҡ„еӨ§еўһпјҢжҺЁеҠЁдәҶдёҠеҚҠе№ҙйҮҚеҚЎеёӮеңәеўһй•ҝгҖӮдёӯеӣҪйӮ®ж”ҝеұҖж•°жҚ®жҳҫзӨәпјҢд»Ҡе№ҙеүҚ5жңҲеҝ«йҖ’дёҡеҠЎйҮҸй«ҳйҖҹеўһй•ҝпјҢзү№еҲ«жҳҜејӮең°зҡ„еҝ«йҖ’дёҡеҠЎйҮҸеўһйҖҹиҫҫеҲ°84.9%пјҢеҜ№д»Ҡе№ҙдёҠеҚҠе№ҙжүҝжӢ…дёӯй•ҝйҖ”дёҡеҠЎзҡ„иҪҪиҙ§иҪҰзӯүйҮҚеҚЎйңҖжұӮеўһеӨҡгҖӮ

еӣӣжҳҜеҹәе»әзӢӮжҪ®жҺҖиө·пјҢдҝғиҝӣдәҶиҮӘеҚёиҪҰгҖҒжҗ…жӢҢиҪҰзӯүйҮҚеҚЎй”ҖйҮҸзҡ„еўһй•ҝгҖӮ

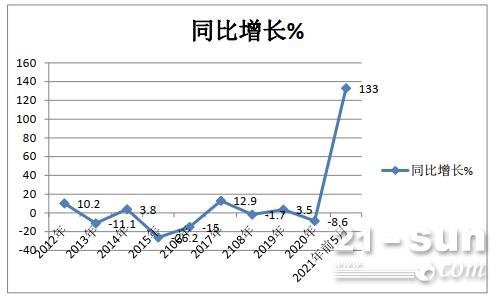

дә”жҳҜйҮҚеҚЎеҮәеҸЈдёҡеҠЎеӨ§ж¶ЁпјҢдёәд»Ҡе№ҙдёҠеҚҠе№ҙйҮҚеҚЎеўһй•ҝиө·еҲ°дәҶдҝғиҝӣдҪңз”ЁгҖӮжө·е…іж•°жҚ®жҳҫзӨәпјҢд»Ҡе№ҙеүҚ5жңҲжҲ‘еӣҪеҚЎиҪҰзҙҜи®ЎеҮәеҸЈ140979иҫҶпјҢеҗҢжҜ”еӨ§ж¶Ё133%пјҢеңЁиҝ‘10е№ҙдёӯеҗҢжҜ”еўһе№…жңҖй«ҳгҖӮ

иЎЁпјҡиҝ‘10е№ҙеҚЎиҪҰеҮәеҸЈж•°йҮҸеҸҠжҜ”еўһе№…пјҲж•°жҚ®жқҘжәҗпјҡжө·е…іжҖ»зҪІпјү

е…¶дёӯд»Ҡе№ҙеүҚ5жңҲйҮҚеҚЎзҙҜи®ЎеҮәеҸЈ26454иҫҶпјҢеҗҢжҜ”еӨ§ж¶Ё132%пјҢж— з–‘дёәд»Ҡе№ҙдёҠеҚҠе№ҙйҮҚеҚЎеёӮеңәзҡ„ж•ҙдҪ“еўһй•ҝиө·еҲ°дәҶз§ҜжһҒзҡ„дҝғиҝӣдҪңз”ЁгҖӮ

д»Ҡе№ҙдёҠеҚҠе№ҙдё»жөҒиҪҰдјҒй”ҖйҮҸ——и§Јж”ҫеӨәеҶ пјҢдёңйЈҺ第дәҢпјҢйҮҚжұҪ第дёүпјӣд»ҺдёҠеҚҠе№ҙTOP10зҙҜи®ЎеҗҢжҜ”еўһйҖҹзңӢпјҢйҮҚжұҪеўһй•ҝиҝ‘6жҲҗпјҢйўҶж¶ЁиЎҢдёҡ

иЎЁпјҡ2021е№ҙ1-6жңҲйҮҚеҚЎtop10й”ҖйҮҸжҺ’иЎҢпјҲжқҘжәҗпјҡж №жҚ®е…¬ејҖж•°жҚ®пјү

дёҠиЎЁеҸҜи§ҒпјҢ2021е№ҙдёҠеҚҠе№ҙйҮҚеҚЎTOP10й”ҖйҮҸеҸҠеҗҢжҜ”е‘ҲзҺ°д»ҘдёӢзү№зӮ№пјҡ——дёҖжұҪи§Јж”ҫзҙҜи®Ўй”ҖйҮҸ28.49дёҮиҫҶпјҢд№ҹжҳҜе”ҜдёҖй”ҖйҮҸи¶…иҝҮ25дёҮиҫҶзҡ„дјҒдёҡпјҢдё”еҗҢжҜ”еўһй•ҝ24%пјҢд»ҘиҫғеӨ§дјҳеҠҝдҪҚеұ…йҮҚеҚЎиЎҢдёҡиҖҒеӨ§пјҢеҶҚеәҰйңёжҰңпјҒ

——дёңйЈҺжұҪиҪҰзҙҜи®Ўй”ҖйҮҸ19.72дёҮиҫҶпјҢй”ҖйҮҸдҪҚеұ…иЎҢдёҡ第дәҢпјҢеҗҢжҜ”еўһй•ҝ31%гҖӮ

——дёӯеӣҪйҮҚжұҪзҙҜи®Ўй”ҖйҮҸ19.16дёҮиҫҶпјҢеҸӘжҜ”第дәҢеҗҚзҡ„дёңйЈҺжұҪиҪҰе°‘5600иҫҶиҖҢеұҲеұ…第дёүпјҢеҗҢжҜ”еўһй•ҝ59%пјҢеўһе№…дҪҚеұ…иЎҢдёҡжңҖй«ҳпјҢиЎЁзҺ°“жҠўзңј“гҖӮ

——йҷ•жұҪйӣҶеӣўзҙҜи®Ўй”ҖйҮҸ13.91дёҮиҫҶпјҢдҪҚеұ…иЎҢдёҡ第еӣӣпјҢеҗҢжҜ”еўһй•ҝ26%гҖӮ

——зҰҸз”°жұҪиҪҰзҙҜи®Ўй”ҖйҮҸ8.22дёҮиҫҶпјҢдҪҚеұ…иЎҢдёҡ第дә”пјҢеҗҢжҜ”еўһй•ҝ5%гҖӮ——дёҠжұҪзәўеІ©зҙҜи®Ўй”ҖйҮҸ4.75дёҮиҫҶпјҢдҪҚеұ…иЎҢдёҡ第е…ӯпјҢеҗҢжҜ”еўһй•ҝ22%гҖӮ

——жұҹж·®жұҪиҪҰзҙҜи®Ўй”ҖйҮҸ2.57дёҮиҫҶпјҢдҪҚеұ…иЎҢдёҡ第дёғпјҢеҗҢжҜ”дёӢйҷҚ5%гҖӮ

——еӨ§иҝҗйҮҚеҚЎзҙҜи®Ўй”ҖйҮҸ1.716дёҮиҫҶпјҢдҪҚеұ…иЎҢдёҡ第八пјҢеҗҢжҜ”еўһй•ҝ6%гҖӮ

——еҫҗе·ҘйҮҚеҚЎзҙҜи®Ўй”ҖйҮҸ1.3289дёҮиҫҶпјҢдҪҚеұ…иЎҢдёҡ第д№қпјҢ еҗҢжҜ”дёӢйҷҚ8%гҖӮ

——жұү马科жҠҖйҮҚеҚЎзҙҜи®Ўй”ҖйҮҸ0.9678дёҮиҫҶпјҢдҪҚеұ…иЎҢдёҡ第еҚҒпјҢеҗҢжҜ”дёӢйҷҚ21%пјҢд№ҹжҳҜTOP10дёӯзҙҜи®ЎеҗҢжҜ”дёӢйҷҚжңҖеӨ§зҡ„иҪҰдјҒгҖӮ

жҖ»дҪ“зңӢпјҢ2021е№ҙдёҠеҚҠе№ҙйҮҚеҚЎиЎҢдёҡзҙҜи®Ўй”ҖйҮҸиҝ‘104дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ27.4%пјҢtop10й”ҖйҮҸеҗҢжҜ”7еўһ3йҷҚпјҢеҗҢжҜ”еўһй•ҝжңҖзҢӣзҡ„жҳҜйҮҚжұҪпјӣи§Јж”ҫзҙҜи®Ўй”ҖйҮҸжңҖеӨҡгҖӮ

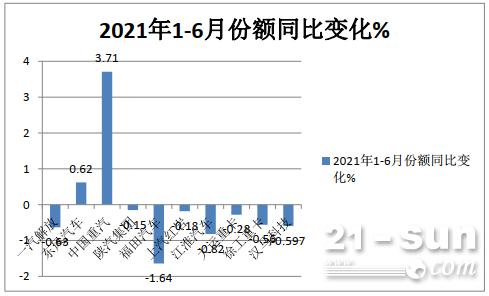

д»Һ2021е№ҙдёҠеҚҠе№ҙTOP10еёӮеңәд»ҪйўқеҗҢжҜ”еўһеҮҸзңӢпјҢйҮҚжұҪеёӮеңәд»ҪйўқеҗҢжҜ”еўһеҠ жңҖеӨҡ

иЎЁпјҡ2021е№ҙдёҠеҚҠе№ҙйҮҚеҚЎTOP10еёӮеңәд»ҪйўқеҸҠеҗҢжҜ”еҸҳеҢ–жғ…еҶөпјҲжқҘжәҗпјҡж №жҚ®е…¬ејҖж•°жҚ®пјү

д»ҘдёҠеӣҫиЎЁеҸҜи§ҒпјҢеңЁ2021е№ҙдёҠеҚҠе№ҙйҮҚеҚЎtop10еёӮеңәд»ҪйўқеҸҳеҢ–зү№еҫҒжҳҜпјҡ

——и§Јж”ҫеёӮеңәеҚ жңүд»Ҫйўқ27.5%пјҢдҪҚеұ…第дёҖпјҢдҪҶеҗҢжҜ”д»ҪйўқдёӢйҷҚ0.63дёӘзҷҫеҲҶзӮ№пјҢиҜҙжҳҺе…¶еёӮеңәд»ҪйўқжӯЈеңЁиў«е…¶д»–з«һдәүдјҒдёҡиҡ•йЈҹгҖӮ

——дёңйЈҺжұҪиҪҰеёӮеңәеҚ жңүд»Ҫйўқдёә19.1%пјҢдҪҚеұ…第дәҢпјҢдё”еҗҢжҜ”д»ҪйўқеўһеҠ 0.62дёӘзҷҫеҲҶзӮ№пјҢиЎЁзҺ°иҫғеҘҪгҖӮ

——йҮҚжұҪеёӮеңәеҚ жңүд»Ҫйўқдёә18.5%пјҢдҪҚеұ…第дёүпјҢдё”еҗҢжҜ”д»ҪйўқеўһеҠ 3.71дёӘзҷҫеҲҶзӮ№пјҢжҳҜеёӮеңәд»ҪйўқеўһеҠ жңҖеӨ§зҡ„иҪҰдјҒпјҢиЎЁзҺ°жңҖдёәдә®зңјгҖӮ

——йҷ•жұҪйӣҶеӣўеёӮеңәеҚ жңүд»Ҫйўқдёә13.4%пјҢдҪҚеұ…第еӣӣпјҢдё”еҗҢжҜ”д»ҪйўқеҮҸе°‘0.15дёӘзҷҫеҲҶзӮ№гҖӮ

——зҰҸз”°жұҪиҪҰеёӮеңәеҚ жңүд»Ҫйўқдёә7.9%пјҢдҪҚеұ…第дә”пјҢдё”еҗҢжҜ”д»ҪйўқдёӢйҷҚ1.64дёӘзҷҫеҲҶзӮ№пјҢжҳҜиЎҢдёҡд»ҪйўқеҗҢжҜ”дёӢйҷҚжңҖеӨ§зҡ„иҪҰдјҒгҖӮ

——дёҠжұҪзәўеІ©еёӮеңәд»Ҫйўқдёә4.6%пјҢдҪҚеұ…第е…ӯпјҢдё”еҗҢжҜ”д»ҪйўқеҮҸе°‘0.18дёӘзҷҫеҲҶзӮ№гҖӮ

——жұҹж·®жұҪиҪҰеёӮеңәеҚ жңүд»Ҫйўқдёә2.5%пјҢдҪҚеұ…第дёғпјҢдё”еҗҢжҜ”д»ҪйўқдёӢйҷҚ0.82дёӘзҷҫеҲҶзӮ№гҖӮ

——еӨ§иҝҗйҮҚеҚЎеёӮеңәеҚ жңүд»Ҫйўқдёә1.7%пјҢдҪҚеұ…第八пјҢдё”еҗҢжҜ”д»ҪйўқдёӢйҷҚ0.28дёӘзҷҫеҲҶзӮ№гҖӮ

——еҫҗе·ҘйҮҚеҚЎеёӮеңәеҚ жңүд»Ҫйўқдёә1.3%пјҢдҪҚеұ…第д№қпјҢдё”еҗҢжҜ”д»ҪйўқдёӢйҷҚ0.56дёӘзҷҫеҲҶзӮ№гҖӮ

——жұү马科жҠҖеёӮеңәеҚ жңүд»Ҫйўқдёә0.9%пјҢдҪҚеұ…第еҚҒпјҢ дё”еҗҢжҜ”д»ҪйўқдёӢйҷҚ0.597дёӘзҷҫеҲҶзӮ№гҖӮ

жҖ»дҪ“зңӢпјҢ 2021е№ҙдёҠеҚҠе№ҙTOP10еёӮеңәд»ҪйўқеҗҢжҜ”2еўһпјҲйҮҚжұҪгҖҒдёңйЈҺпјүгҖҒ8еҮҸпјҲи§Јж”ҫгҖҒйҷ•жұҪгҖҒзҰҸз”°гҖҒзәўеІ©гҖҒжұҹж·®гҖҒеӨ§иҝҗгҖҒеҫҗе·Ҙе’Ңжұү马科жҠҖпјүпјӣйҮҚжұҪеҗҢжҜ”д»ҪйўқеўһеҠ жңҖеӨ§пјҢзҰҸз”°еҗҢжҜ”д»ҪйўқдёӢйҷҚжңҖеӨ§гҖӮ