еҸ—ејҖе·ҘзғӯеәҰеӣһеҚҮгҖҒз”өеҠЁеҢ–иҪ¬еһӢжҸҗйҖҹзӯүеӣ зҙ еҪұе“ҚпјҢ2026е№ҙ5жңҲд»ҪиЈ…иҪҪжңәй”ҖйҮҸ延з»ӯй«ҳеўһй•ҝжҖҒеҠҝпјҢеӣҪеҶ…еӨ–еёӮеңәеҗҢжӯҘеҸ‘еҠӣпјҢеҪўеҠҝжҢҒз»ӯеҗ‘еҘҪгҖӮ

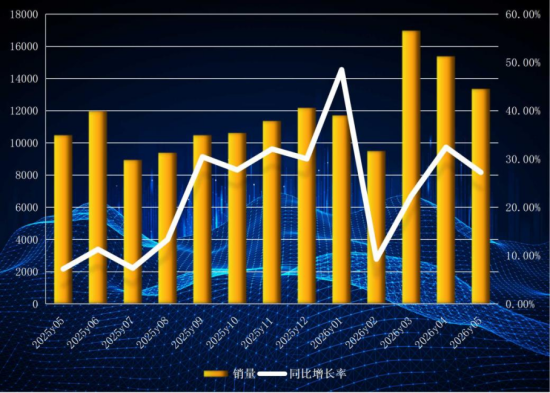

5жңҲд»ҪиЈ…иҪҪжңәжҖ»й”ҖйҮҸиҫҫеҲ°13045еҸ°пјҢеҗҢжҜ”еӨ§е№…еўһй•ҝ27.24%пјҢиҝҷдёҖй”ҖйҮҸж•°еӯ—иҫҫеҲ°дәҶиҝ‘еҚҒе№ҙзҡ„第дәҢй«ҳпјҢд»…ж¬ЎдәҺ2021е№ҙеҗҢжңҹж°ҙе№ігҖӮжӢүй•ҝж—¶й—ҙзәҝжқҘзңӢпјҢиЈ…иҪҪжңәй”ҖйҮҸе·Іиҝһз»ӯ17дёӘжңҲеҗҢжҜ”жӯЈеўһй•ҝпјҢж•ҙдҪ“дёҠиЎҢи¶ӢеҠҝжҳҺзЎ®пјҢеўһй•ҝйҹ§жҖ§еҮёжҳҫгҖӮ

иЈ…иҪҪжңәжңҲеәҰй”ҖйҮҸиө°еҠҝ

1-5жңҲпјҢиЈ…иҪҪжңәзҙҜи®Ўй”ҖйҮҸиҫҫеҲ°67162еҸ°пјҢеҗҢжҜ”еўһй•ҝ27.3%пјҢж•ҙдҪ“ж јеұҖжҢҒз»ӯеҗ‘еҘҪгҖӮ

еӣҪеҶ…з»Ҳз«ҜйңҖжұӮжҢҒз»ӯдҝ®еӨҚгҖӮ

5жңҲд»ҪиЈ…иҪҪжңәеӣҪеҶ…й”ҖйҮҸдёә7418еҸ°пјҢеҗҢжҜ”еўһй•ҝ22.88%пјӣ1-5жңҲпјҢзҙҜи®Ўй”Җе”®34506еҸ°пјҢеҗҢжҜ”еўһй•ҝ16.5%гҖӮиӢҘдёҚиҖғиҷ‘2жңҲжҳҘиҠӮеҒҮжңҹеҜјиҮҙзҡ„зҹӯжңҹй”ҖйҮҸдёӢж»‘пјҢеӣҪеҶ…иЈ…иҪҪжңәеёӮеңәе·Іиҝһз»ӯ9дёӘжңҲе®һзҺ°дёӨдҪҚж•°еўһй•ҝпјҢеҸҜи°“еҠҝеӨҙзЁіеҒҘпјҢеҠЁеҠӣеҚҒи¶ігҖӮ

з»Ҳз«ҜејҖе·Ҙж•°жҚ®иҝӣдёҖжӯҘдҪҗиҜҒеёӮеңәзғӯеәҰгҖӮз»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ5жңҲд»ҪиЈ…иҪҪжңәејҖе·ҘзҺҮиҫҫ54%пјҢзҺҜжҜ”жҸҗеҚҮ2.6дёӘзҷҫеҲҶзӮ№пјӣжңҲе№іеқҮе·ҘдҪңж—¶й•ҝиҫҫ97.1е°Ҹж—¶пјҢеҗҢжҜ”еўһеҠ 3.2е°Ҹж—¶гҖҒзҺҜжҜ”еўһеҠ 7.2е°Ҹж—¶гҖӮејҖе·ҘзҺҮдёҺдҪңдёҡж—¶й•ҝеҸҢеҚҮпјҢеҸҚжҳ еҮәдёӢжёёж–Ҫе·ҘйңҖжұӮжҢҒз»ӯеӣһжҡ–пјҢдёәй”ҖйҮҸеўһй•ҝжҸҗдҫӣеқҡе®һж”Ҝж’‘гҖӮ

жө·еӨ–еёӮеңә继з»ӯжҠўзңјиЎЁзҺ°гҖӮ

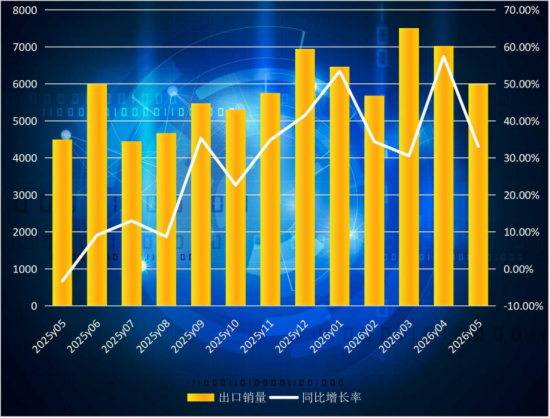

5жңҲд»ҪиЈ…иҪҪжңәе…ұеҮәеҸЈ5987еҸ°пјҢеҗҢжҜ”еўһйҖҹй«ҳиҫҫ33.10%пјҢжҢҒз»ӯеҲ·ж–°еҺҶе№ҙеҗҢжңҲеҮәеҸЈзәӘеҪ•гҖӮд»Һи¶ӢеҠҝдёҠзңӢпјҢиЈ…иҪҪжңәеҮәеҸЈе·Іиҝһз»ӯ12дёӘжңҲеҗҢжҜ”жӯЈеўһй•ҝпјҢдё”иҝһз»ӯ7дёӘжңҲеўһйҖҹз»ҙжҢҒеңЁ30%д»ҘдёҠй«ҳдҪҚпјҢжө·еӨ–жү©еј еҠҝеӨҙеҚҒеҲҶејәеҠІгҖӮ

иЈ…иҪҪжңәеҮәеҸЈй”ҖйҮҸиө°еҠҝ

1-5жңҲпјҢиЈ…иҪҪжңәзҙҜи®ЎеҮәеҸЈ32656еҸ°пјҢеҗҢжҜ”еўһй•ҝ41.1%пјҢжҲҗдёәеҜ№еҶІеӣҪеҶ…еёӮеңәжіўеҠЁгҖҒжӢүеҠЁиЎҢдёҡж•ҙдҪ“еўһй•ҝзҡ„йҮҚиҰҒеҠЁеҠӣгҖӮ

з”өеҠЁеҢ–иҪ¬еһӢжҸҗйҖҹпјҢжё—йҖҸзҺҮеұЎеҲӣж–°й«ҳ

з»ҝиүІдҪҺзўіиҪ¬еһӢжҲҗдёәиЈ…иҪҪжңәеҪ“дёӢеҸ‘еұ•дё»зәҝпјҢд»Ҡе№ҙд»ҘжқҘпјҢз”өеҠЁиЈ…иҪҪжңә继з»ӯиҝҺжқҘзҲҶеҸ‘ејҸеўһй•ҝпјҢеёӮеңәжӣҝд»Јж•Ҳеә”жҢҒз»ӯеҮёжҳҫгҖӮ

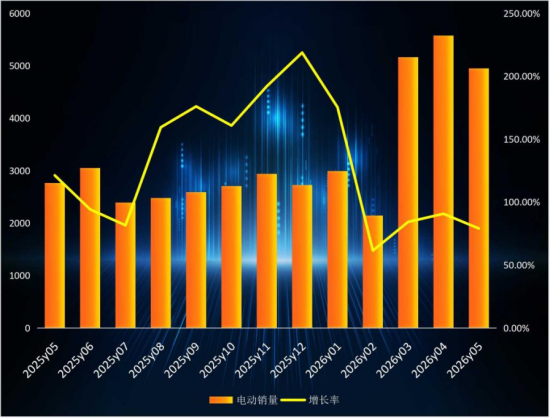

5жңҲпјҢз”өеҠЁиЈ…иҪҪжңәй”ҖйҮҸиҫҫеҲ°4949еҸ°пјҢеҗҢжҜ”еўһйҖҹй«ҳиҫҫ79%пјҢиҷҪжңӘиҝһз»ӯдёүжңҲзӘҒз ҙ5000еҸ°еӨ§е…іпјҢдҪҶжё—йҖҸзҺҮе·ІжҸҗеҚҮиҮі36.92%пјҢеҲӣдёӢеҺҶеҸІж–°й«ҳгҖӮ

еӣҪеҶ…з”өеҠЁеҢ–жӣҝд»Ји¶ӢеҠҝжӣҙдёәжҳҫи‘—пјҢ5жңҲз”өеҠЁиЈ…иҪҪжңәй”Җе”®4733еҸ°пјҢжё—йҖҸзҺҮеҚҮиҮі63.80%пјҢиҝҷд№ҹж„Ҹе‘ізқҖеӣҪеҶ…еёӮеңәжҜҸе”®еҮә10еҸ°иЈ…иҪҪжңәпјҢе°ұжңү6еҸ°дёәз”өеҠЁжңәеһӢпјҢдј з»ҹзҮғжІ№иЈ…иҪҪжңәзҡ„еёӮеңәз©әй—ҙиў«еӨ§е№…жҢӨеҺӢпјҢз”өеҠЁеҢ–е·ІжҲҗдёәдё»жөҒйҖүжӢ©гҖӮ

з”өеҠЁиЈ…иҪҪжңәжңҲеәҰй”ҖйҮҸиө°еҠҝ

1-5жңҲпјҢз”өеҠЁиЈ…иҪҪжңәзҙҜи®Ўй”ҖйҮҸзӘҒз ҙ2дёҮеҸ°пјҢеўһйҖҹжҺҘиҝ‘зҝ»з•ӘгҖӮе…¶дёӯпјҢеӣҪеҶ…й”Җе”®19587еҸ°пјҢжё—йҖҸзҺҮиҫҫ56.8%пјҢе……еҲҶдҪ“зҺ°еҮәйҷҚжң¬дёҺз»ҝиүІж–Ҫе·ҘиҰҒжұӮеёҰжқҘзҡ„ејәеӨ§иҪ¬еһӢеҠЁеҠӣгҖӮ

ж•ҙдҪ“жқҘзңӢпјҢеҪ“еүҚиЈ…иҪҪжңәиЎҢдёҡз»“жһ„еҚҮзә§и¶ӢеҠҝжҳҺзЎ®пјҢеҸ‘еұ•еүҚжҷҜжҢҒз»ӯеҗ‘еҘҪгҖӮ

йңҖжұӮз«ҜпјҢеӣҪеҶ…еҹәе»әжҠ•иө„зЁіжӯҘжҺЁиҝӣгҖҒз»Ҳз«ҜејҖе·ҘзғӯеәҰз»ҙжҢҒй«ҳдҪҚпјҢеҸ еҠ дёӢжёёи®ҫеӨҮжӣҙж–°е‘ЁжңҹеҲ°жқҘпјҢеӣҪеҶ…еёӮеңәй”ҖйҮҸжңүжңӣжҢҒз»ӯзЁіеўһпјӣжө·еӨ–еёӮеңәпјҢйҡҸзқҖеӣҪдә§е·ҘзЁӢжңәжў°е…ЁзҗғеҢ–еёғеұҖжҢҒз»ӯж·ұеҢ–пјҢеҮәеҸЈеўһйҮҸз©әй—ҙе°ҶжҢҒз»ӯйҮҠж”ҫпјҢеҶ…еӨ–йңҖе…ұжҢҜж јеұҖе°ҶжҢҒз»ӯе·©еӣәиЎҢдёҡй«ҳжҷҜж°”еәҰгҖӮ

жҠҖжңҜеұӮйқўпјҢеңЁеҸҢзўіж”ҝзӯ–гҖҒзҺҜдҝқз®ЎжҺ§гҖҒйҷҚжң¬йңҖжұӮй©ұеҠЁдёӢпјҢз”өеҠЁиЈ…иҪҪжңәжё—йҖҸзҺҮе°ҶжҢҒз»ӯж”ҖеҚҮгҖӮиЎҢдёҡе°Ҷд»ҺеҚ•зәҜзҡ„й”ҖйҮҸеўһй•ҝиҪ¬еҗ‘з”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–гҖҒеӣҪйҷ…еҢ–й«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өпјҢдә§е“ҒжҠҖжңҜиҝӯд»ЈгҖҒжө·еӨ–еёӮеңәжӢ“еұ•гҖҒз»ҝиүІдә§иғҪеҚҮзә§пјҢе°ҶжҲҗдёәжңӘжқҘиЈ…иҪҪжңәиЎҢдёҡжҢҒз»ӯеўһй•ҝзҡ„ж ёеҝғй©ұеҠЁеҠӣгҖӮ