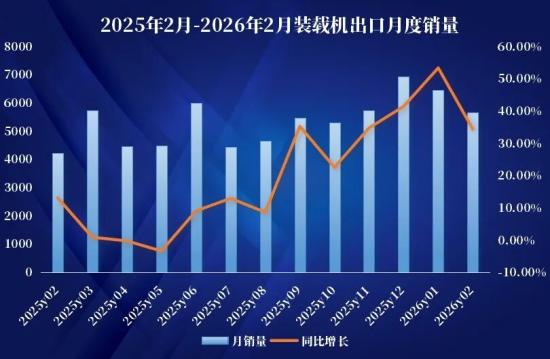

еПЧжШ•иКВеБЗжЬЯељ±еУНпЉМ2жЬИеЈ•з®ЛжЬЇжҐ∞еЄВеЬЇйБ≠йБЗ“е≠£иКВжАІйЩНжЄ©”пЉМдљЖи£ЕиљљжЬЇеЄВеЬЇдїНдЇ§еЗЇдЇЖдЄАдїљдї§дЇЇжГКеЦЬзЪДжИРзї©еНХгАВдЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞еЈ•дЄЪеНПдЉЪжЬАжЦ∞жХ∞жНЃжШЊз§ЇпЉМ2026еєі2жЬИеЕ±йФАеФЃеРДз±їи£ЕиљљжЬЇ9540еП∞пЉМеРМжѓФеҐЮйХњ9.28%пЉМеИЫдЄЛдЇЖиЗ™2015еєідї•жЭ•зЪДеРМжЬИжЦ∞йЂШгАВ

2026еєі2жЬИпЉМи£ЕиљљжЬЇеЫљеЖЕйФАйЗПдЄЇ3863еП∞пЉМеРМжѓФдЄЛйЩН14.3%пЉЫиАМеЗЇеП£йЗПиЊЊеИ∞5677еП∞пЉМеРМжѓФе§Іжґ®34.4%пЉМеЗЇеП£еН†жѓФеЈ≤жО•ињС60%пЉМдЄїи¶Бз≥їеЕ®зРГжЦ∞еЕіеЄВеЬЇеЯЇеїЇйЬАж±ВжМБзї≠еҐЮйХњпЉМељУдЄЛжµЈе§ЦеЄВеЬЇеЈ≤жИРдЄЇжЛЙеК®и°МдЄЪеҐЮйХњзЪДж†ЄењГжФѓжЯ±гАВ

еЫљеЖЕеЄВеЬЇзЪДдЄЛжїСеєґдЄНжДПе§ЦпЉМ2026еєіжШ•иКВеБЗжЬЯдљНдЇО2жЬИпЉМжЬЙжХИеЈ•дљЬжЧ•е§ІеєЕеЗПе∞СпЉМеѓЉиЗійЬАж±ВйЗКжФЊжїЮеРОгАВдЄОж≠§еРМжЧґпЉМеОїеєіеРМжЬЯеЯЇжХ∞иЊГйЂШпЉМдєЯдљњеЊЧеРМжѓФжХ∞жНЃжЙњеОЛгАВ

2жЬИеНХжЬИжХ∞жНЃиµ∞еЉ±пЉМдљЖеЫљеЖЕйЬАж±ВеЫЮеНЗзЪДеЇХе±ВйАїиЊСеєґжЬ™жФєеПШгАВдЄЬжµЈиѓБеИЄз†ФжК•жМЗеЗЇпЉМжЬ™жЭ•еЫљеЖЕжЬЙиЙ≤зЯње±±гАБйЗНе§Іж∞іеИ©еЈ•з®ЛгАБжЦ∞иЧПйУБиЈѓгАБйЂШж†ЗеЗЖеЖЬзФ∞з≠Йй°єзЫЃе∞ЖйАРж≠•иРљеЬ∞пЉМйЗКжФЊйЬАж±ВзЇҐеИ©пЉМеК©еКЫеЫљеЖЕеЈ•з®ЛжЬЇжҐ∞и°МдЄЪйЬАж±ВеЫЮеНЗгАВ

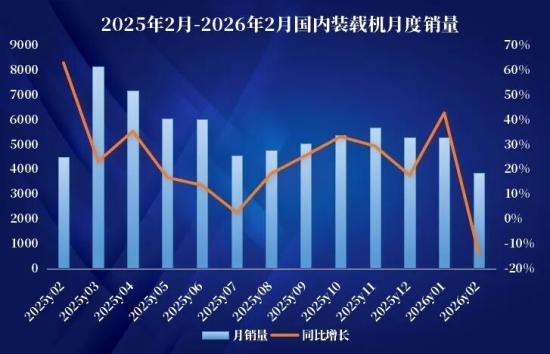

е∞љзЃ°жХідљУеЖЕйФАеЫ†жШ•иКВеЫ†зі†еРМжѓФдЄЛжїСпЉМдљЖзФµеК®еМЦзЪДж≠•дЉРеНійАЖеКњеК†йАЯгАВжХ∞жНЃжШЊз§ЇпЉМ2жЬИйФАеФЃзФµеК®и£ЕиљљжЬЇ2142еП∞пЉМжЄЧйАПзОЗиЊЊ22.45%пЉЫеЕґдЄ≠еЖЕйФАиЊЊ2016еП∞пЉМеЫљеЖЕжЄЧйАПзОЗдЄЇ52.19%пЉЫеЗЇеП£126еП∞пЉМжЄЧйАПзОЗдЄЇ2.22%гАВ

дїОзіѓиЃ°жХ∞жНЃжЭ•зЬЛпЉМ1-2жЬИи£ЕиљљжЬЇи°МдЄЪзЪДжЪЦжДПжЫідЄЇжШОжШЊпЉМеЕ±йФАеФЃи£ЕиљљжЬЇ21299еП∞пЉМеРМжѓФеҐЮйХњ27.9%гАВзФµеК®и£ЕиљљжЬЇйФАйЗПиЊЊ5132еП∞пЉМзФµеК®жЄЧйАПзОЗиЈГеНЗиЗ≥24.1%гАВ

еЕґдЄ≠пЉМеЫљеЖЕзФµеК®и£ЕиљљжЬЇйФАйЗПдЄЇ4717еП∞пЉМзФµеК®жЄЧйАПзОЗеРМж†ЈйЂШиЊЊ51.52%пЉМињЩжДПеС≥зЭАпЉМеЬ®дЄ≠еЫљеЄВеЬЇжѓПеНЦеЗЇдЄ§еП∞и£ЕиљљжЬЇпЉМе∞±жЬЙдЄАеП∞жШѓзФµеК®и£ЕиљљжЬЇпЉМзФµеК®и£ЕиљљжЬЇеЈ≤зїПжИРеКЯжЫњдї£зЗГж≤єи£ЕиљљжЬЇжИРдЄЇеЄВеЬЇдЄїжµБгАВиАМеЬ®еЗЇеП£жЦєйЭҐпЉМзФµеК®и£ЕиљљжЬЇйФАйЗПдЄЇ415еП∞пЉМжЄЧйАПзОЗдїЕдЄЇ3.42%пЉМжµЈе§ЦеЄВеЬЇжО®еєњдїНйЭҐдЄійЗНйЗНйШїзҐНгАВ

еЫљеЖЕзФµеК®и£ЕиљљжЬЇжЄЧйАПзОЗжМБзї≠з™Бз†і50%пЉМжШѓ2026еєіеЉАеєіеЈ•з®ЛжЬЇжҐ∞и°МдЄЪдЇЃзВєдєЛдЄАпЉМињЩдЄАиЈ®иґКеЉПеПСе±ХиГМеРОпЉМжШѓжФњз≠ЦгАБзїПжµОеТМдЇІдЄЪйУЊеНПеРМеПСеКЫзЪДзїУжЮЬгАВ

зФµеК®и£ЕиљљжЬЇеЬ®жЄѓеП£гАБзЯње±±гАБзЙ©жµБеЫ≠еМЇз≠ЙеЫЇеЃЪеЬЇжЩѓдЄЛзЪДеЕ®зФЯеСљеС®жЬЯжИРжЬђдЉШеКњеЈ≤еЊЧеИ∞еЄВеЬЇй™МиѓБпЉМеК†дєЛ“еПМзҐ≥”зЫЃж†ЗдЄЛжОТжФЊж†ЗеЗЖиґЛдЄ•пЉМдї•еПКзԵ汆жКАжЬѓзЪДжИРзЖЯдЄОжИРжЬђзЪДдЄЛйЩНпЉМзїИзЂѓзФ®жИЈеѓєзФµеК®дЇІеУБзЪДжО•еПЧеЇ¶е§ІеєЕжПРеНЗгАВ

зЫЄжѓФдєЛдЄЛпЉМеЗЇеП£дЇІеУБдїНдї•дЉ†зїЯзЗГж≤єдЄЇдЄїпЉМињЩжЧҐеПНжШ†дЇЖжµЈе§ЦйГ®еИЖеМЇеЯЯеЯЇеїЇйЬАж±ВжЧЇзЫЫпЉМдљЖзО∞йШґжЃµжЫійЭТзЭРйЂШжАІдїЈжѓФгАБзїідњЃжЦєдЊњзЪДзЗГж≤єиЃЊе§ЗпЉМдєЯйҐДз§ЇзЭАжЬ™жЭ•дЄ≠еЫљзФµеК®и£ЕиљљжЬЇеЗЇжµЈеЈ®е§ІзЪДеҐЮйХњз©ЇйЧігАВ

зЫЃеЙНпЉМеЫљеЖЕе§ійГ®дЉБдЄЪе¶ВеЊРеЈ•гАБдЄЙдЄАгАБдЄ≠иБФйЗНзІСз≠Йж≠£еЬ®еК†йАЯеЄГе±АжµЈе§ЦпЉМдЄНдїЕеЬ®ељУеЬ∞еїЇзЂЛиР•йФАжЬНеК°зљСзїЬпЉМжЫіеЬ®жО®еК®зФµеК®еМЦдЇІеУБзЪДжЬђеЬ∞еМЦйАВйЕНеТМеЕЕзФµиЃЊжЦљеїЇиЃЊгАВељУеЫљеЖЕеЇЮе§ІзЪДзФµеК®еМЦдЇІдЄЪйУЊдЉШеКњиљђеРСжµЈе§ЦжЧґпЉМзФµеК®и£ЕиљљжЬЇжЬЙжЬЫжИРдЄЇдЄЛдЄАйШґжЃµеЗЇеП£еҐЮйХњзЪДжЦ∞еК®иГљгАВ

жАїдљУжЭ•зЬЛпЉМ2026еєіеЉАеєізЪДи£ЕиљљжЬЇеЄВеЬЇеСИзО∞еЗЇ“еЖЕйФАзФµеК®еМЦеК†йАЯгАБе§ЦйФАжАїйЗПйЂШеҐЮ”зЪДеПМйЗНзєБиН£жЩѓи±°гАВе¶ВдљХе∞ЖеЫљеЖЕзЪДзФµеК®еМЦдЉШеКњиљђеМЦдЄЇеЕ®зРГеЄВеЬЇзЪДзЂЮдЇЙдЉШеКњпЉМжИЦе∞ЖжШѓи°МдЄЪдЄЛдЄАйШґжЃµзЪДеЕ≥йФЃзЬЛзВєгАВ