еҜ№дәҺеӣҪеҶ…ж–°иғҪжәҗйҮҚеҚЎиЎҢдёҡжқҘиҜҙпјҢеҲҡеҲҡзҝ»зҜҮзҡ„2025е№ҙж— з–‘жҳҜйЈһи·ғеҸ‘еұ•зҡ„дёҖе№ҙпјҒиҝҷдёҖе№ҙпјҢж–°иғҪжәҗйҮҚеҚЎзҡ„жҖ»й”ҖйҮҸпјҲжң¬ж–Үж•°жҚ®жқҘжәҗдёәйҮҚеһӢиҙ§иҪҰиҗҘиҝҗиҜҒе…ҘзҪ‘й”ҖйҮҸеҸЈеҫ„пјҢйқһдәӨејәйҷ©й”ҖйҮҸеҸЈеҫ„пјҢдёҚеҗ«еҮәеҸЈе’ҢеҶӣиҪҰпјҢдёӢеҗҢпјүиҫҫеҲ°дәҶ19.56дёҮеҸ°пјҢеҗҢжҜ”еӨ§е№…еўһй•ҝ190%пјҒзӣёжҜ”ж•ҙдёӘйҮҚеҚЎиЎҢдёҡ26%зҡ„еҗҢжҜ”еўһйҖҹпјҢиҝҷйҖҹеәҰеҸҜи°“жғҠдәәпјҒ

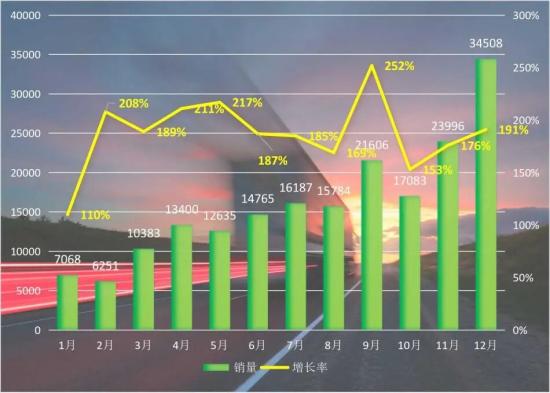

ж–°иғҪжәҗйҮҚеҚЎжңҲеәҰй”ҖйҮҸиө°еҠҝ

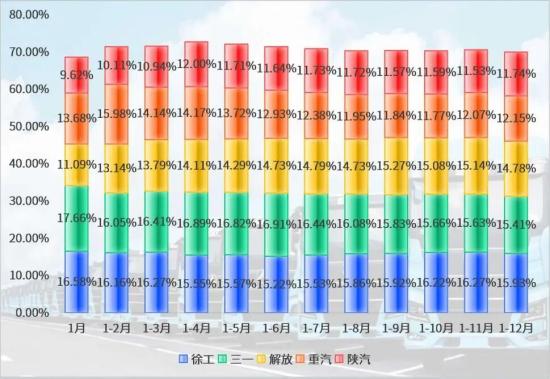

еҲҶе“ҒзүҢжқҘзңӢпјҢе·ҘзЁӢжңәжў°еҸҢйӣ„еҫҗе·ҘдёҺдёүдёҖдҝқдҪҸдәҶйўҶи·‘дҪҚзҪ®пјҢеүҚеҚҠзЁӢдёүдёҖйўҶи·‘пјҢеҗҺеҚҠзЁӢеҫҗе·Ҙиө¶и¶…пјҢдәҢиҖ…е°ҶйўҶе…ҲдјҳеҠҝжңүжғҠж— йҷ©ең°иҙҜз©ҝдәҶе…Ёе№ҙпјҒ

е…¶дёӯпјҢеҫҗе·Ҙж–°иғҪжәҗйҮҚеҚЎжҖ»й”ҖйҮҸиҫҫеҲ°3.12дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ186%пјҢз•ҘйҖҠдәҺиЎҢдёҡе№іеқҮж°ҙе№іпјҢеёӮеңәд»ҪйўқиҫҫеҲ°15.93%пјӣдёүдёҖж–°иғҪжәҗйҮҚеҚЎжҖ»й”ҖйҮҸд№ҹзӘҒз ҙдәҶ3дёҮеҸ°пјҢдёҺеҫҗе·Ҙзҡ„е·®и·қеңЁеҚғеҸ°е·ҰеҸіпјҢеёӮеңәд»Ҫйўқдёә15.41%пјҢдёҚиҝҮе…¶153%зҡ„еўһйҖҹз•ҘжҳҫйҖҠиүІпјҢдёҚд»…иҗҪеҗҺдәҺиЎҢдёҡе№іеқҮж°ҙе№іпјҢжӣҙиҗҪеҗҺдәҺиә«еҗҺзҡ„еӨҡдҪҚиҝҪиө¶иҖ…гҖӮ

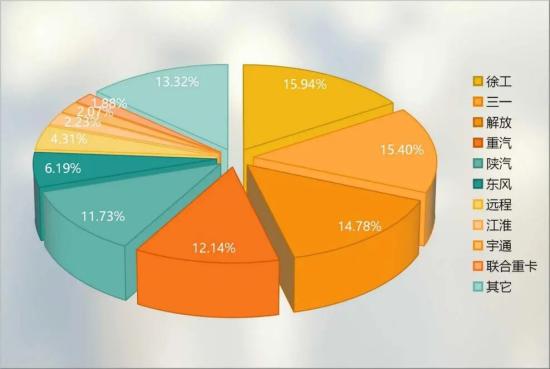

2025е№ҙдё»иҰҒж–°иғҪжәҗйҮҚеҚЎе“ҒзүҢеёӮеңәд»Ҫйўқ

и§Јж”ҫе…Ёе№ҙеўһй•ҝеҠҝеӨҙејәеҠІпјҢеҹәжң¬зЁіеӣәдәҶеүҚдёүз”ІжҺ’еҗҚпјҢе…¶е…Ёе№ҙжҖ»й”ҖйҮҸиҫҫеҲ°2.89дёҮеҸ°пјҢдёҺдёүдёҖзҡ„е·®и·қд№ҹдёҚиҝҮжүҚ1000еӨҡеҸ°пјҢдҪҶе…¶е…Ёе№ҙеўһйҖҹй«ҳиҫҫ240%пјҢиҝңй«ҳдәҺе·ҘзЁӢжңәжў°еҸҢйӣ„пјҢеӣ жӯӨеңЁ2026е№ҙйҮҢжңүеҫҲеӨ§зҡ„жңәдјҡи¶…дәҢиҝҪдёҖгҖӮ

дёӯеӣҪйҮҚжұҪдёҺйҷ•жұҪзҡ„е№ҙй”ҖйҮҸеқҮеңЁ2.3дёҮеҸ°дёҠдёӢпјҢеүҚиҖ…еўһйҖҹдёә243%пјҢеҗҺиҖ…еўһйҖҹдёә285%пјҢжңӘжқҘжҺ’еҗҚеҗҢж ·еӯҳеңЁжҳ“дҪҚзҡ„еҸҜиғҪгҖӮ

д»ҘдёҠдә”е“ҒзүҢеёӮеңәд»Ҫйўқй«ҳиҫҫ70%пјҢеҹәжң¬дёҠеҸҜд»Ҙе·ҰеҸіеёӮеңәж јеұҖгҖӮ

еүҚдә”е“ҒзүҢеёӮеҚ зҺҮеҸҳеҢ–жғ…еҶө

жҺ’еңЁ6~10дҪҚзҡ„дҫқж¬ЎжҳҜдёңйЈҺгҖҒиҝңзЁӢгҖҒжұҹж·®гҖҒе®ҮйҖҡе’ҢиҒ”еҗҲйҮҚеҚЎгҖӮе…¶дёӯпјҢе®ҮйҖҡжҳҜе”ҜдёҖеҗҢжҜ”дёӢж»‘зҡ„пјҢиҖҢиҒ”еҗҲйҮҚеҚЎ725%зҡ„еҗҢжҜ”еўһйҖҹжһҒдёәжғҠдәәпјҢй”ҖйҮҸдёҠи¶…и¶Ҡе®ҮйҖҡжҳҜж—©жҷҡзҡ„дәӢе„ҝгҖӮ

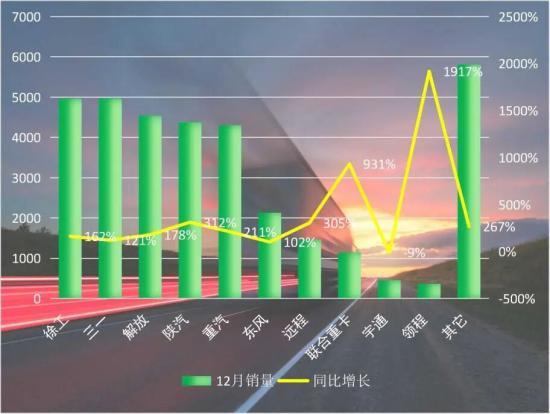

еҶҚжқҘзңӢ12жңҲд»ҪеҚ•жңҲиЎЁзҺ°гҖӮе…ЁиЎҢдёҡе…ұй”Җе”®ж–°иғҪжәҗйҮҚеҚЎ3.5дёҮеҸ°пјҢе°Ҷ11жңҲд»ҪеҲҡеҲҡеҲӣдёӢзҡ„жңҲй”ҖйҮҸзәӘеҪ•еҸҲеӨ§е№…жҸҗеҚҮдәҶдёҖдёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝзҺҮй«ҳиҫҫ191%гҖӮ

еҲҶе“ҒзүҢжқҘзңӢпјҢеҫҗе·ҘдёҺдёүдёҖй”ҖйҮҸдёҚзӣёдёҠдёӢпјҢеҮ д№ҺиҰҒи§Ұж‘ёеҲ°5000еҸ°иҝҷдёҖжғҠдәәзҡ„ж•°еӯ—пјҢд»ҪйўқеқҮдёә14.4%пјӣи§Јж”ҫ继з»ӯзЁіеұ…第дёүдҪҚпјҢдҪҶ178%зҡ„еўһйҖҹд»ҚиҰҒй«ҳдәҺеүҚиҫ№зҡ„дёӨдҪҚйўҶеҶӣиҖ…пјӣйҷ•жұҪд»Ҙ312%зҡ„еҗҢжҜ”еўһйҖҹе®һзҺ°дәҶ4379еҸ°й”ҖйҮҸпјҢд»ҘдёҚеҲ°зҷҫеҸ°зҡ„дјҳеҠҝеҸҚи¶…дёӯеӣҪйҮҚжұҪпјҢжҢӨдёҠ第еӣӣдҪҚпјҢеёӮеңәд»Ҫйўқдёә12.7%пјҢеҗҺиҖ…еўһйҖҹдёә211%пјҢеёӮеңәд»Ҫйўқдёә12.5%гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢ6~10еҗҚеҮәзҺ°дәҶеҸҳеҢ–гҖӮдёңйЈҺе’ҢиҝңзЁӢзӣёеҜ№зЁіе®ҡпјҢдҪҶиҒ”еҗҲйҮҚеҚЎд»Ҙ931%зҡ„жғҠдәәеўһйҖҹжҢӨдёҠдәҶ第八дҪҚпјҢеҚ•жңҲй”ҖйҮҸйҰ–ж¬ЎзӘҒз ҙеҚғеҸ°пјҢеёӮеңәеҚ жңүзҺҮд№ҹеӨ§е№…жҸҗеҚҮеҲ°дәҶ3.3%пјӣе®ҮйҖҡеҗҢжҜ”еўһйҖҹеҶҚзҺ°дёӢж»‘пјҢжҺ’еҗҚйҷҚиҮіз¬¬д№қдҪҚпјӣжұҹж·®еҮәдәәж„Ҹж–ҷзҡ„иў«ж–°еҠҝеҠӣйўҶзЁӢжҢӨеҮәдәҶй”ҖйҮҸеүҚеҚҒпјҢеҗҺиҖ…д»ҘжһҒдёәеӨёеј зҡ„1917%зҡ„еҗҢжҜ”еўһйҖҹйҰ–ж¬ЎдёҠжҰңпјҢй”ҖйҮҸиҫҫеҲ°363еҸ°гҖӮ

12жңҲеҗ„е“ҒзүҢй”ҖйҮҸеҸҠеҗҢжҜ”еўһйҖҹ

жңҖеҗҺпјҢеҲҶзңҒд»ҪзңӢпјҢ2025е№ҙе…Ёе№ҙпјҢж–°иғҪжәҗйҮҚеҚЎй”ҖйҮҸи¶…иҝҮеҚғиҫҶзҡ„зңҒзә§иЎҢж”ҝеҢәиҫҫеҲ°25дёӘпјҢе…¶дёӯдёҠжө·зҙҜи®Ўй”ҖйҮҸиҫҫеҲ°3.7дёҮиҫҶпјҢеұұиҘҝи¶…2дёҮиҫҶпјҢжІіеҢ—гҖҒеӣӣе·қгҖҒжІіеҚ—е’Ңеұұдёң4зңҒзҙҜи®Ўй”ҖйҮҸи¶…иҝҮдәҶдёҮиҫҶпјҒ

з»јеҗҲжқҘзңӢпјҢ2025е№ҙж–°иғҪжәҗйҮҚеҚЎеҶҚзҺ°зҲҶеҸ‘ејҸеўһй•ҝпјҢеӨҙйғЁе“ҒзүҢиҙҙиә«иӮүжҗҸгҖҒ黑马еҠҝеҠӣејӮеҶӣзӘҒиө·пјҢеҢәеҹҹеёӮеңәе…ЁйқўејҖиҠұпјҢе…ұеҗҢеӢҫеӢ’еҮәиЎҢдёҡ“зҷҫиҠұйҪҗж”ҫгҖҒејәиҖ…жҒ’ејә”зҡ„з«һдәүж јеұҖгҖӮ

жңӘжқҘпјҢйҡҸзқҖз”өжұ иғҪйҮҸеҜҶеәҰжҸҗеҚҮгҖҒе……з”өи®ҫж–Ҫе®Ңе–„гҖҒиҝҗиҗҘжҲҗжң¬жҢҒз»ӯдёӢйҷҚпјҢж–°иғҪжәҗйҮҚеҚЎзҡ„еә”з”ЁеңәжҷҜе°Ҷд»ҺжёҜеҸЈгҖҒзҹҝеұұгҖҒеҹҺй…Қзӯүз»ҶеҲҶйўҶеҹҹеҗ‘е№Ізәҝзү©жөҒе…Ёйқўе»¶дјёпјҢеҸ еҠ еҸҢзўізӣ®ж ҮдёӢзү©жөҒдјҒдёҡз»ҝиүІиҪ¬еһӢзҡ„еҲҡжҖ§йңҖжұӮпјҢеёӮеңә规模жңүжңӣжҢҒз»ӯзӘҒз ҙеӨ©иҠұжқҝгҖӮ

")

")

зүөеј•иҪҰ")