7жңҲд»ҪпјҢжҲ‘еӣҪйҮҚеҚЎеёӮеңәе…ұи®Ўй”Җе”®зәҰ8.3дёҮиҫҶпјҲжү№еҸ‘еҸЈеҫ„пјҢеҢ…еҗ«еҮәеҸЈе’Ңж–°иғҪжәҗпјүпјҢеҗҢжҜ”еўһй•ҝ42%пјҢиЎЁзҺ°е Әз§°дјҳејӮпјҢдёҚиҝҮи·ҹж–°иғҪжәҗйҮҚеҚЎжҜ”иө·жқҘпјҢжҳҺжҳҫиҰҒйҖҠиүІеҫ—еӨҡпјҒ

7жңҲд»ҪпјҢе…ЁеӣҪе…ұж–°еўһж–°иғҪжәҗйҮҚеҚЎ1.62дёҮиҫҶпјҲйҮҚеһӢиҙ§иҪҰеҢ—ж–—иҗҘиҝҗиҜҒе…ҘзҪ‘й”ҖйҮҸеҸЈеҫ„пјҢйқһдәӨејәйҷ©й”ҖйҮҸеҸЈеҫ„пјҢдёҚеҗ«еҮәеҸЈе’ҢеҶӣиҪҰпјҢдёӢеҗҢпјүпјҢеҗҢжҜ”еӨ§е№…еўһй•ҝ185%пјҒеҰӮжӯӨдёҖжқҘпјҢйҷӨ1жңҲд»Ҫ“д»…”еўһй•ҝ110%пјҢе…¶дҪҷ6дёӘжңҲпјҢж–°иғҪжәҗйҮҚеҚЎеҗҢжҜ”еўһе№…еқҮеңЁ180%д»ҘдёҠпјҢзҒ«зҲҶеҪўеҠҝеҸҜи§ҒдёҖж–‘гҖӮ

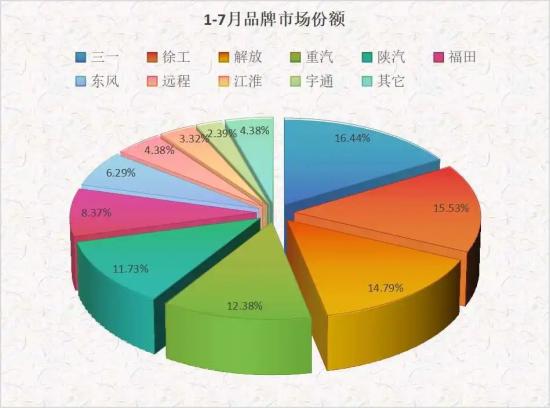

еҲҶе“ҒзүҢжқҘзңӢпјҢеҫҗе·Ҙд»Ҙ2731иҫҶејәеҠҝзҷ»йЎ¶пјҢиҝҷд№ҹжҳҜе®ғд»Ҡе№ҙд»ҘжқҘйҰ–ж¬Ўзҷ»дёҠжңҲеәҰй”ҖйҮҸжҰңйҰ–пјҢеёӮеңәд»ҪйўқиҫҫеҲ°16.87%гҖӮеҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢе…¶274%зҡ„еҗҢжҜ”ж¶Ёе№…е’Ң33%зҡ„зҺҜжҜ”ж¶Ёе№…пјҢеқҮдёәжҰңеҚ•еүҚдә”ејәд№ӢжңҖпјҢжҰңйҰ–д№ӢдҪҚеҸҜи°“еҗ«йҮ‘йҮҸеҚҒи¶іпјҒ

и§Јж”ҫд»ҚзЁіеұ…第дәҢдҪҚпјҢ219%зҡ„еҗҢжҜ”еўһе№…д№ҹжҳҜеҸҜеңҲеҸҜзӮ№пјҢдёҚиҝҮ14.87%зҡ„еёӮеңәд»ҪйўқиҫғдёҠжңҲжңүжүҖдёӢж»‘пјҒ

дёүдёҖзҡ„7жңҲд»ҪиЎЁзҺ°зӣёеҜ№“дҪҺиҝ·”пјҢд»Ҡе№ҙ第дәҢж¬Ўи®©еҮәжҰңйҰ–д№ӢдҪҚпјҢ113%зҡ„еҗҢжҜ”еўһе№…иҝңдёҚеҸҠиЎҢдёҡе№іеқҮеўһе№…гҖӮ

йҷ•жұҪдёҺйҮҚжұҪеҲҶеҲ—第еӣӣгҖҒ第дә”дҪҚпјҢеҗҢжҜ”ж¶Ёе№…й«ҳиҫҫ270%дёҺ188%пјҢдё”зҺҜжҜ”еқҮе®һзҺ°дәҶжӯЈеўһй•ҝпјӣзҰҸз”°иҷҪзҺҜжҜ”дёӢж»‘пјҢдҪҶеҗҢжҜ”еўһй•ҝзҺҮй«ҳиҫҫ537%пјҢжҜ”еүҚдә”ејәиЎЁзҺ°еҫ—жӣҙдёәејәеҠҝгҖӮдёңйЈҺгҖҒиҝңзЁӢгҖҒжұҹж·®гҖҒе®ҮйҖҡеҲҶеҲ—дёғиҮіеҚҒдҪҚпјҢжұҹж·®751%зҡ„еҗҢжҜ”ж¶Ёе№…дёәеүҚеҚҒејәд№ӢжңҖпјҢе®ҮйҖҡеҲҷжҳҜеүҚеҚҒејәдёӯе”ҜдёҖеҗҢжҜ”дёӢж»‘зҡ„е“ҒзүҢгҖӮ

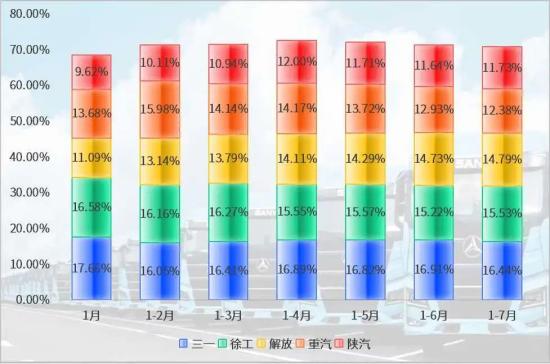

еҶҚжқҘзңӢ1~7жңҲзҙҜи®Ўй”ҖйҮҸжғ…еҶөгҖӮ

жҰңйҰ–д№ӢдҪҚд»Қз”ұдёүдёҖжҠҠжҢҒпјҢзҙҜи®Ўй”ҖйҮҸй«ҳиҫҫ1.35дёҮиҫҶпјҢдҪҶеёӮеңәд»ҪйўқеҮҸе°‘дәҶиҝ‘0.5дёӘзҷҫеҲҶзӮ№пјҢиҖҢдё”е…¶176%зҡ„еҗҢжҜ”еўһй•ҝзҺҮдёҚд»…иҝңдёҚеҸҠжҺ’еҗҚдёүиҮідёғдҪҚзҡ„дә”еӨ§дј з»ҹйҮҚеҚЎе“ҒзүҢпјҢиҝҳиҗҪеҗҺдәҺиЎҢдёҡе№іеқҮж°ҙе№іпјҢжҢүжӯӨи¶ӢеҠҝпјҢе…¶йўҶе…ҲдјҳеҠҝжҲ–жҢҒз»ӯеүҠејұгҖӮ

еҫҗе·ҘеҮӯеҖҹ7жңҲд»Ҫзҡ„еҮәиүІиЎЁзҺ°е·©еӣәдәҶ第дәҢзҡ„жҺ’еҗҚпјҢзҙҜи®Ўй”ҖйҮҸиҫҫеҲ°1.28дёҮеҸ°пјҢдёҺжҰңйҰ–дёүдёҖзҡ„е·®и·қд»…еү©700еӨҡеҸ°пјҢдёҚиҝҮе…¶186%зҡ„еҗҢжҜ”еўһе№…иҝңиҝңиҗҪеҗҺдәҺиә«еҗҺзҡ„иҝҪиө¶иҖ…пјҢд»Қжңүиў«и¶…и¶Ҡзҡ„еҸҜиғҪгҖӮ

и§Јж”ҫеүҚдёғжңҲзҙҜи®Ўй”ҖйҮҸиҫҫеҲ°1.22дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝзҺҮй«ҳиҫҫ369%пјҢеёӮеңәд»Ҫйўқз•ҘжңүжҸҗеҚҮпјҢиҫҫеҲ°14.79%пјҢдёҚиҝҮз”ұдәҺеҫҗе·ҘеҚ•жңҲиЎЁзҺ°иҝҮдәҺеҮәиүІпјҢеӣ жӯӨи·қзҰ»еҸҚиҖҢиў«жӢүеӨ§дәҶгҖӮ

йҮҚжұҪдёҺйҷ•жұҪеҲҶеҲ—第еӣӣгҖҒ第дә”дҪҚпјҢйҷ•жұҪ268%зҡ„еҗҢжҜ”еўһе№…жҜ”йҮҚжұҪ236%жӣҙиғңдёҖзӯ№пјҢеӣ жӯӨдәҢиҖ…е·®и·қжңүжүҖзј©е°ҸгҖӮ

1-7жңҲй”ҖйҮҸжҰңеүҚдә”ејәеҚ жңүзҺҮеҸҳеҢ–жғ…еҶө

жҖ»дҪ“жқҘзңӢпјҢй”ҖйҮҸеүҚдә”е“ҒзүҢпјҢеёӮеңәд»ҪйўқйғҪеңЁ10%д»ҘдёҠпјҢдё”зӣёйӮ»дёӨе“ҒзүҢд»Ҫйўқе·®и·қйғҪдёҚи¶і2дёӘзӮ№пјҢжҺ’еҗҚйҡҸж—¶еҸҜиғҪеҮәзҺ°еҸҳеҢ–гҖӮ

жҺ’еңЁе…ӯиҮіеҚҒдҪҚзҡ„е“ҒзүҢдҫқж¬ЎдёәзҰҸз”°гҖҒдёңйЈҺгҖҒиҝңзЁӢгҖҒжұҹж·®е’Ңе®ҮйҖҡгҖӮзҰҸз”°еҗҢжҜ”еўһй•ҝзҺҮй«ҳиҫҫ388%пјҢиҝҳдҝқз•ҷжңүжҢӨе…Ҙдә”ејәзҡ„жңәдјҡпјӣе®ҮйҖҡй”ҖйҮҸеҗҢжҜ”дёӢж»‘14%пјҢжңӘжқҘжҲ–жҺүеҮәеүҚеҚҒгҖӮ

еҪ“еүҚпјҢж–°иғҪжәҗйҮҚеҚЎиЎҢдёҡжӯЈеӨ„дәҺд»Һ“ж”ҝзӯ–й©ұеҠЁ”еҗ‘“еёӮеңәй©ұеҠЁ”иҪ¬еһӢзҡ„е…ій”®жңҹпјҢжҠҖжңҜиҝӯд»ЈдёҺе…ЁзҗғеҢ–еёғеұҖе°ҶжҲҗдёәз«һдәүж ёеҝғгҖӮдјҒдёҡеҸҜеңЁеӣәжҖҒз”өжұ гҖҒжҚўз”өз”ҹжҖҒгҖҒеңәжҷҜеҢ–дә§е“Ғзӯүз»ҙеәҰжҢҒз»ӯзӘҒз ҙпјҢеҗҢж—¶жҠҠжҸЎRCEPгҖҒ“дёҖеёҰдёҖи·Ҝ”зӯүеӣҪйҷ…жңәйҒҮпјҢд»ҘжұӮеңЁе…Ёзҗғйӣ¶зўізү©жөҒжөӘжҪ®дёӯеҚ жҚ®е…ҲжңәгҖӮ

")

")

зүөеј•иҪҰ")