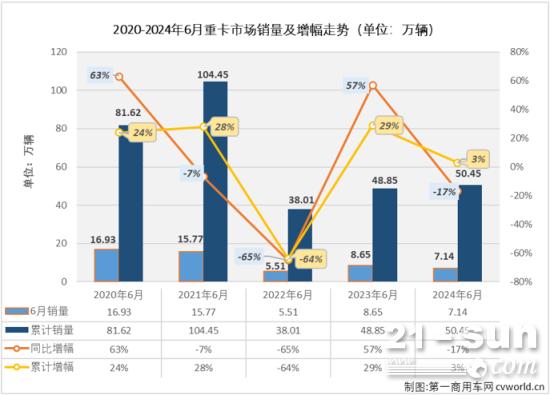

2024е№ҙзҡ„йҮҚеҚЎеёӮеңәиө°еҠҝеҫҲжңүж„ҸжҖқпјҢ1жңҲд»Ҫеўһй•ҝпјҢ2жңҲд»ҪдёӢйҷҚпјӣ3жңҲд»Ҫеўһй•ҝпјҢ4жңҲд»ҪдёӢйҷҚпјӣ5жңҲд»Ҫеўһй•ҝпјҢ6жңҲд»Ҫе‘ўпјҹиғҪи·іеҮәд»Ҡе№ҙйҮҚеҚЎеёӮеңәеңЁеўһй•ҝ-дёӢйҷҚй—ҙеҸҚеӨҚжЁӘи·ізҡ„иҠӮеҘҸеҗ—пјҹ

зӯ”жЎҲжҳҜеҗҰе®ҡзҡ„гҖӮ2024е№ҙдёҠеҚҠе№ҙзҡ„жңҖеҗҺдёҖдёӘжңҲпјҢйҮҚеҚЎеёӮеңәеҶҚж¬ЎдәӨеҮәдәҶеҗҢжҜ”дёӢйҷҚзҡ„жҲҗз»©еҚ•пјҢз»ҸеҺҶдәҶ3еўһ3йҷҚеҗҺпјҢд»Ҡе№ҙдёҠеҚҠе№ҙзҙҜи®Ўй”ҖйҮҸеўһй•ҝдәҶ3%гҖӮ

6жңҲйҮҚеҚЎй”Җ7.14дёҮиҫҶпјҢйҒӯйҒҮзҺҜжҜ”гҖҒеҗҢжҜ”еҸҢйҷҚ

第дёҖе•Ҷз”ЁиҪҰзҪ‘жңҖж–°иҺ·жӮүпјҢж №жҚ®дёӯжұҪеҚҸж•°жҚ®пјҲдјҒдёҡејҖзҘЁж•°еҸЈеҫ„пјҢйқһз»Ҳз«Ҝе®һй”ҖеҸЈеҫ„пјҢдёӢеҗҢпјүпјҢ2024е№ҙ6жңҲд»ҪпјҢжҲ‘еӣҪеҚЎиҪҰеёӮеңәпјҲеҗ«еә•зӣҳгҖҒзүөеј•иҪҰпјүе…ұи®Ўй”Җе”®29.4дёҮиҫҶпјҢзҺҜжҜ”д»Ҡе№ҙ5жңҲд»ҪдёӢйҷҚ2%пјҢеҗҢжҜ”д№ҹеҮәзҺ°дёӢж»‘пјҢйҷҚе№…дёә5%гҖӮиҝҷе…¶дёӯпјҢйҮҚеһӢеҚЎиҪҰеёӮеңәпјҲеҗ«еә•зӣҳгҖҒзүөеј•иҪҰпјүй”Җе”®7.14дёҮиҫҶпјҢзҺҜжҜ”5жңҲд»ҪдёӢйҷҚ9%пјҢеҗҢжҜ”дёӢйҷҚ17%пјҢеҗҢжҜ”еўһе№…д»ҺдёҠжңҲпјҲ+1%пјүйҒӯйҒҮиҪ¬иҙҹпјҢдёҺеҚЎиҪҰеёӮеңәж•ҙдҪ“иө°еҠҝдёҖж ·зҡ„пјҢйҮҚеҚЎеёӮеңәеңЁ6жңҲд»Ҫд№ҹдәӨеҮәзҺҜжҜ”гҖҒеҗҢжҜ”еҸҢйҷҚзҡ„жҲҗз»©еҚ•гҖӮеҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢйҮҚеҚЎеёӮеңәе·Іиҝһз»ӯ3дёӘжңҲеҮәзҺ°зҺҜжҜ”дёӢж»‘гҖӮ

зәөи§Ӯиҝ‘дә”е№ҙ6жңҲд»ҪйҮҚеҚЎеёӮеңәй”ҖйҮҸеҸҠеўһе№…иө°еҠҝеӣҫеҸҜи§ҒпјҢжңҖиҝ‘дә”е№ҙ6жңҲд»Ҫзҡ„йҮҚеҚЎеёӮеңәд»…жңүдёӨе№ҙе®һзҺ°еўһй•ҝпјҢе…¶дёӯ2020е№ҙ6жңҲеӨ§еўһ63%пјҢй”ҖйҮҸиҫҫеҲ°16.93дёҮиҫҶпјҢжҳҜиҝ‘дә”е№ҙ6жңҲд»Ҫй”ҖйҮҸзҡ„жһҒеҖјпјӣйҡҸеҗҺиҝһз»ӯдёӨе№ҙ6жңҲд»ҪйҮҚеҚЎеёӮеңәйғҪеҮәзҺ°дёӢж»‘пјҢ2022е№ҙ6жңҲд»ҪеңЁеӨ§йҷҚ65%еҗҺй”ҖйҮҸи·ҢиҮідёҚи¶і6дёҮиҫҶпјӣ2023е№ҙ6жңҲд»ҪйҮҚеҚЎеёӮеңәеҗҢжҜ”еӨ§е№…еўһй•ҝдәҶ57%пјҢдҪҶд№ҹд»…жңү8.65дёҮиҫҶпјҲзәҰзӣёеҪ“дәҺ2020е№ҙ6жңҲд»Ҫй”ҖйҮҸзҡ„дёҖеҚҠпјүпјӣ2024е№ҙ6жңҲд»ҪпјҢйҮҚеҚЎеёӮеңәйқўеҜ№е№¶дёҚй«ҳзҡ„еҗҢжңҹй”ҖйҮҸпјҢеҗҢжҜ”дёӢйҷҚдәҶ17%пјҢ7.14дёҮиҫҶзҡ„й”ҖйҮҸеңЁиҝ‘дә”е№ҙйҮҢдёәеҖ’数第дәҢпјҢиҝҷдёҖж°ҙе№іиҝҳдёҚеҸҠ2020е№ҙ6жңҲд»Ҫе’Ң2021е№ҙ6жңҲд»Ҫй”ҖйҮҸзҡ„дёҖеҚҠпјҢе°ұз®—жҠҠж—¶й—ҙзәҝжӢүй•ҝеҲ°иҝ‘8е№ҙжқҘзңӢпјҢеҗҢж ·жҳҜеҖ’ж•°ж°ҙе№ігҖӮ

2024е№ҙ1-6жңҲпјҢйҮҚеҚЎеёӮеңәзҙҜи®Ўй”Җе”®50.45дёҮиҫҶпјҢеңЁиҝ‘дә”е№ҙйҮҢзңӢеӨ„дәҺдёӯзӯүж°ҙе№іпјҲдҪҶдёҺ2020е№ҙгҖҒ2021е№ҙдёҠеҚҠе№ҙй”ҖйҮҸе·®и·қйқһеёёеӨ§пјҢиҝҳдёҚи¶і2021е№ҙдёҠеҚҠе№ҙй”ҖйҮҸзҡ„дёҖеҚҠпјүпјҢжҜ”дёҠе№ҙеҗҢжңҹзҡ„48.85дёҮиҫҶеўһй•ҝ3%пјҢеҮҖеўһй•ҝзәҰ1.6дёҮиҫҶпјҢзҙҜи®Ўй”ҖйҮҸеўһе№…е‘ҲйҖҗжңҲзј©зӘ„жҖҒеҠҝпјҲеҰӮдёҠеӣҫпјүгҖӮд»ҺеҚ•жңҲй”ҖйҮҸжқҘзңӢпјҢ6жңҲд»ҪйҮҚеҚЎеёӮеңә7.14дёҮиҫҶзҡ„й”ҖйҮҸеңЁд»Ҡе№ҙдёҠеҚҠе№ҙжҳҜеҖ’数第дәҢпјҢиҝҷдёҖж°ҙе№іж”ҫеңЁ2023е№ҙйҮҢд»…иғҪжҺ’еҲ°з¬¬8дҪҚпјҲд»Ҡе№ҙ3жңҲд»Ҫе’Ң4жңҲд»Ҫй”ҖйҮҸж”ҫеҲ°2023е№ҙйҮҢеҲҶеҲ«иғҪжҺ’еҲ°з¬¬1дҪҚе’Ң第5дҪҚпјҢ5жңҲд»Ҫй”ҖйҮҸд№ҹиғҪжҺ’еҲ°з¬¬6дҪҚпјүгҖӮд»Һеҗ„дёӘи§’еәҰзңӢпјҢд»Ҡе№ҙ6жңҲд»ҪйҮҚеҚЎеёӮеңәзҡ„иЎЁзҺ°йғҪдёҚеҘҪзңӢпјҢеҚҠе№ҙ收е®ҳд»…жңү3%зҡ„зҙҜи®Ўеўһе№…пјҢд»Ҡе№ҙдёӢеҚҠе№ҙйҮҚеҚЎеёӮеңәзҡ„еҺӢеҠӣе°ҶдјҡйқһеёёеӨ§гҖӮ

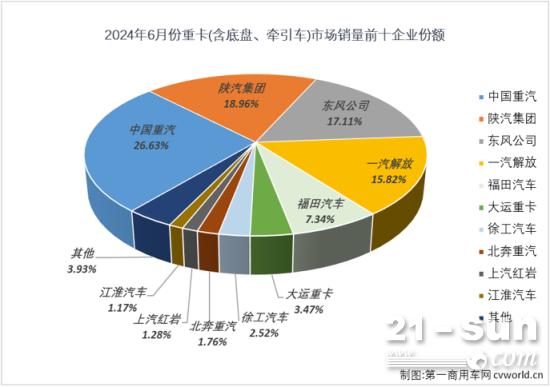

TOP4з ҙдёҮиҫҶпјҢйҷ•жұҪ/дёңйЈҺеҚҮжңҲжҰң2/3дҪҚпјҢзәўеІ©2иҝһеўһ

2024е№ҙ6жңҲйҮҚеһӢеҚЎиҪҰпјҲеҗ«еә•зӣҳгҖҒзүөеј•иҪҰпјүеёӮеңәй”ҖйҮҸиЎЁпјҲеҚ•дҪҚпјҡиҫҶпјү

дёҠиЎЁеҸҜи§ҒпјҢ2024е№ҙ6жңҲйҮҚеҚЎеёӮеңәеҗҢжҜ”дёӢйҷҚ17%пјҢзәҰжҜ”еҺ»е№ҙ6жңҲд»Ҫе°‘й”Җе”®1.51дёҮиҫҶгҖӮ6жңҲд»ҪпјҢйҮҚеҚЎеёӮеңә继з»ӯжңү4家дјҒдёҡй”ҖйҮҸз ҙдёҮиҫҶпјҢжңҲй”ҖдёҮиҫҶдјҒдёҡж•°дёҺеүҚеҮ жңҲжҢҒе№іпјҢйҮҚжұҪгҖҒйҷ•жұҪгҖҒдёңйЈҺгҖҒи§Јж”ҫ4家дјҒдёҡеҲҶеҲ«й”Җе”®1.9дёҮиҫҶгҖҒ1.35дёҮиҫҶгҖҒ1.22дёҮиҫҶе’Ң1.13дёҮиҫҶгҖӮ6жңҲд»ҪпјҢйҮҚеҚЎеёӮеңәй”ҖйҮҸеүҚеҚҒдјҒдёҡеҗҲи®Ўд»ҪйўқиҫҫеҲ°96.07%пјҢиЎҢдёҡеүҚдә”дјҒдёҡеҗҲи®Ўд»ҪйўқиҫҫеҲ°85.86%пјҢе…¶дёӯжҺ’еҗҚеүҚ4дҪҚзҡ„йҮҚжұҪгҖҒйҷ•жұҪгҖҒдёңйЈҺе’Ңи§Јж”ҫжңҲеәҰд»ҪйўқеқҮи¶…иҝҮ15%пјҢеҲҶеҲ«иҫҫеҲ°26.63%гҖҒ18.96%гҖҒ17.11%е’Ң15.82%гҖӮ2024е№ҙ1-6жңҲпјҢйҮҚеҚЎиЎҢдёҡеүҚдә”дјҒдёҡеҗҲи®Ўд»ҪйўқеҲҶеҲ«иҫҫеҲ°91.92%гҖҒ89.51%гҖҒ89.78%гҖҒ87.66%гҖҒ87.42%е’Ң85.86%пјҢиЎҢдёҡеүҚдә”дјҒдёҡеңЁ2024е№ҙиЎЁзҺ°д»Қ然йқһеёёејәеҠҝпјҢдҪҶеҗҲи®Ўд»ҪйўқеңЁдәҢеӯЈеәҰзҡ„3дёӘжңҲиҫғдёҖеӯЈеәҰе·ІжңүжҳҺжҳҫзј©зӘ„гҖӮ

д»Һеўһе№…жқҘзңӢпјҢ6жңҲд»ҪйҮҚеҚЎеёӮеңәй”ҖйҮҸеүҚеҚҒдјҒдёҡ2еўһ8йҷҚпјҡдёңйЈҺе’ҢзәўеІ©еҗҢжҜ”еҲҶеҲ«еўһй•ҝдәҶ5%е’Ң60%пјҢе…¶дёӯзәўеІ©е·ІжҳҜ“2иҝһеўһ”пјӣйҮҚжұҪгҖҒйҷ•жұҪгҖҒеӨ§иҝҗгҖҒеҫҗе·ҘгҖҒеҢ—еҘ”зӯүдјҒдёҡеқҮжҳҜдёӘдҪҚж•°е°ҸйҷҚпјҢй”ҖйҮҸеҮәзҺ°еҗҢжҜ”дёӢж»‘дҪҶи·‘иөўйҮҚеҚЎеёӮеңә“еӨ§зӣҳ”пјӣдёҺжӯӨеҗҢж—¶пјҢжңү3家дјҒдёҡеҗҢжҜ”йҷҚе№…иҫҫеҲ°дёӨдҪҚж•°пјҲе…¶дёӯзҰҸз”°е’Ңжұҹж·®и·‘иөўйҮҚеҚЎеёӮеңә“еӨ§зӣҳ”пјүпјҢдёӢж»‘жңҖдёҘйҮҚзҡ„дјҒдёҡеҗҢжҜ”дёӢйҷҚдәҶ52%гҖӮеҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢеҢ—еҘ”6жңҲд»Ҫй”ҖйҮҸеҗҢжҜ”еҮәзҺ°дёӢж»‘пјҢеҢ—еҘ”иҝҷдёҖиҪ®иҮӘеҺ»е№ҙ8жңҲд»ҪејҖе§Ӣзҡ„иҝһеўһеҠҝеӨҙжңҖз»Ҳе®ҡж јеңЁ“10иҝһеўһ”пјҢйқһеёёйҒ—жҶҫгҖӮ

д»ҺиЎҢдёҡж јеұҖзңӢпјҢ2024е№ҙ6жңҲд»ҪйҮҚеҚЎеёӮеңәиЎҢдёҡеүҚеҚҒжҲҗе‘ҳдёҺдёҠжңҲзӣёеҗҢпјҢжҺ’еҗҚеҲҷеҮәзҺ°дәҶдёҚе°ҸеҸҳеҢ–пјҡ5жңҲд»ҪжҺ’еҗҚ3гҖҒ4дҪҚзҡ„йҷ•жұҪе’ҢдёңйЈҺеҸҢеҸҢдёҠеҚҮдёҖдҪҚиҮі6жңҲд»ҪжңҲжҰң第2гҖҒ3дҪҚпјҢ5жңҲд»ҪжҺ’еҗҚ9гҖҒ10дҪҚзҡ„еҢ—еҘ”е’ҢзәўеІ©еҸҢеҸҢдёҠеҚҮдёҖдҪҚиҮі6жңҲд»ҪжңҲжҰң第8гҖҒ9дҪҚгҖӮдёҺжӯӨеҗҢж—¶пјҢд№ҹжңүдёҚжӯўдёҖ家дјҒдёҡжҺ’еҗҚеҮәзҺ°дёӢж»‘гҖӮ

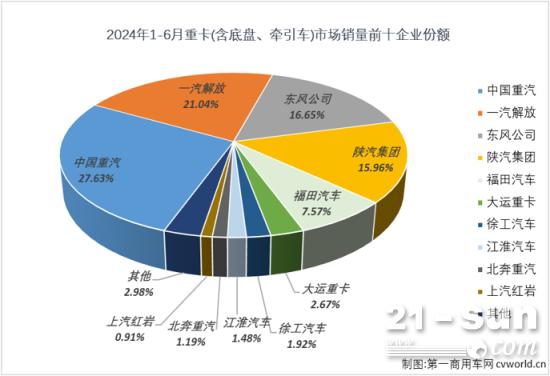

дёҠеҚҠе№ҙзҙҜй”Җеўһй•ҝ3%пјҢжңҖеӨ§еўһйҮҸжқҘиҮӘйҮҚжұҪгҖҒдёңйЈҺгҖҒи§Јж”ҫ

д»ҺзҙҜи®Ўй”ҖйҮҸзңӢпјҢ2024е№ҙ1-6жңҲпјҢжҲ‘еӣҪйҮҚеҚЎеёӮеңәзҙҜи®Ўй”Җе”®50.45дёҮиҫҶпјҢеҗҢжҜ”зҙҜи®Ўеўһй•ҝ3%пјҢиҫғеҺ»е№ҙеҗҢжңҹзҙҜи®ЎеӨҡй”Җе”®зәҰ1.6дёҮиҫҶпјҢзәҰжҳҜеҺ»е№ҙеҗҢжңҹй”ҖйҮҸзҡ„1.03еҖҚгҖӮ

е…·дҪ“еҲ°зҙҜи®Ўй”ҖйҮҸеүҚеҚҒдјҒдёҡжқҘзңӢпјҲеҗҢж—¶д№ҹжҳҜ6жңҲд»Ҫй”ҖйҮҸеүҚеҚҒпјүпјҢ8еўһ2йҷҚпјҢеӨ§еӨҡж•°дјҒдёҡеӨ„дәҺдёҠеҚҮеҢәй—ҙпјҢе…¶дёӯйҮҚжұҪгҖҒи§Јж”ҫгҖҒдёңйЈҺгҖҒеӨ§иҝҗгҖҒеҫҗе·ҘгҖҒеҢ—еҘ”е’ҢзәўеІ©зҙҜи®Ўй”ҖйҮҸеўһе№…й«ҳдәҺеёӮеңәж•ҙдҪ“еўһйҖҹпјҢ6жңҲиҝҮеҗҺпјҢдёҠиҝ°7家дјҒдёҡзҙҜи®Ўй”ҖйҮҸеҗҢжҜ”еҲҶеҲ«еўһй•ҝдәҶ7%гҖҒ5%гҖҒ6%гҖҒ5%гҖҒ7%гҖҒ10%е’Ң10%пјҢйҷ•жұҪдёҠеҚҠе№ҙзҙҜи®Ўй”ҖйҮҸеҗҢжҜ”еўһй•ҝдәҶ2.6%гҖӮдёҺжӯӨеҗҢж—¶пјҢдёӢж»‘зҡ„дёӨ家дјҒдёҡзӣ®еүҚзҡ„зҙҜи®Ўй”ҖйҮҸйҷҚе№…еқҮиҫҫеҲ°дёӨдҪҚж•°гҖӮеҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢд»Ҡе№ҙ1-6жңҲд»ҪйҮҚеҚЎеёӮеңә1.6дёҮиҫҶзҡ„еўһйҮҸдёӯпјҢйҮҚжұҪгҖҒдёңйЈҺе’Ңи§Јж”ҫиҙЎзҢ®жңҖеӨ§пјҢеҲҶеҲ«иҙЎзҢ®дәҶ9600дҪҷиҫҶгҖҒ4900дҪҷиҫҶе’Ң4700дҪҷиҫҶзҡ„еўһйҮҸгҖӮ

д»ҺзҙҜи®Ўд»ҪйўқзңӢпјҢй”ҖйҮҸеүҚеҚҒдјҒдёҡеҗҲи®Ўд»ҪйўқиҫҫеҲ°97.02%пјҢиЎҢдёҡеүҚдә”еҗҲи®Ўд»Ҫйўқе°ұиҫҫеҲ°88.85%пјҲиҫғ1-5жңҲзҡ„89.34%жңүжүҖзј©зӘ„пјүпјҢе…¶дёӯжҺ’еҗҚеүҚдёӨдҪҚзҡ„йҮҚжұҪе’Ңи§Јж”ҫзҙҜи®Ўд»ҪйўқеҸҢеҸҢи¶…иҝҮ20%пјҢдёӨеӨ§е·ЁеӨҙеҗҲи®ЎеҲҶйЈҹдәҶд»Ҡе№ҙдёҠеҚҠе№ҙйҮҚеҚЎеёӮеңәжҺҘиҝ‘дёҖеҚҠзҡ„д»ҪйўқпјҲ48.67%пјҢиҝҷдёҖж•°еӯ—иҫғеүҚеҮ жңҲд№ҹжңүжүҖзј©зӘ„пјүпјӣ5еҗҚд№ӢеҗҺзҡ„дјҒдёҡд»ҪйўқеқҮдҪҺдәҺ3%пјҢ6еҗҚд№ӢеҗҺзҡ„дјҒдёҡеёӮеңәд»Ҫйўқз”ҡиҮіеқҮдёҚи¶і2%гҖӮ

2024е№ҙдёҠеҚҠе№ҙпјҢйҮҚеҚЎеёӮеңәиЎҢдёҡеүҚеҚҒжҲҗе‘ҳдёҺеҺ»е№ҙе№ҙз»ҲеүҚеҚҒжҲҗе‘ҳдҝқжҢҒдёҖиҮҙпјҢжҺ’еҗҚеҮәзҺ°дәҶдёҖдәӣеҸҳеҢ–пјҢдёңйЈҺд»ҺеҺ»е№ҙе№ҙз»Ҳ第4дёҠеҚҮиҮізӣ®еүҚзҡ„иЎҢдёҡ第3пјҢеҫҗе·Ҙд»ҺеҺ»е№ҙе№ҙз»Ҳ第8дҪҚдёҠеҚҮиҮізӣ®еүҚзҡ„иЎҢдёҡ第7гҖӮдёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”пјҢйҮҚжұҪгҖҒдёңйЈҺгҖҒи§Јж”ҫзӯүдјҒдёҡеёӮеңәд»ҪйўқжңүжүҖжҸҗеҚҮпјҢдёҠиҝ°дёү家дјҒдёҡд»Ҡе№ҙдёҠеҚҠе№ҙзҙҜи®Ўд»ҪйўқиҫғеҺ»е№ҙеҗҢжңҹеҲҶеҲ«жҸҗеҚҮдәҶ1.06дёӘзҷҫеҲҶзӮ№гҖҒ0.47дёӘзҷҫеҲҶзӮ№е’Ң0.27дёӘзҷҫеҲҶзӮ№пјҢеӨ§иҝҗгҖҒеҫҗе·ҘгҖҒеҢ—еҘ”е’ҢзәўеІ©зҡ„еёӮеңәд»ҪйўқиҫғеҺ»е№ҙеҗҢжңҹд№ҹз•ҘжңүжҸҗеҚҮпјҢе…¶д»–дјҒдёҡеёӮеңәд»ҪйўқиҫғеҺ»е№ҙеҗҢжңҹеқҮеҮәзҺ°дёҚеҗҢзЁӢеәҰдёӢж»‘гҖӮ

2024е№ҙ6жңҲд»ҪпјҢйҮҚеҚЎеёӮеңәдәӨеҮәй”Җе”®7.14дёҮиҫҶпјҢзҺҜжҜ”дёӢйҷҚ9%гҖҒеҗҢжҜ”дёӢйҷҚ17%зҡ„ “жҲҗз»©еҚ•”пјҢдёҠеҚҠе№ҙз»ҸеҺҶ3еўһ3йҷҚеҗҺд»ҘзҙҜи®Ўй”ҖйҮҸе°Ҹе№…еўһй•ҝ3%收е®ҳдёҠеҚҠе№ҙпјҢиҝҷжҳҫ然жҳҜдёҖдёӘи®©дәәеҜ№дёӢеҚҠе№ҙзҡ„еёӮеңәд№җи§ӮдёҚиө·жқҘзҡ„еҚҠзЁӢиЎЁзҺ°гҖӮжҺҘдёӢжқҘзҡ„7жңҲд»Ҫе’Ң8жңҲд»ҪпјҢеңЁйҮҚеҚЎиЎҢдёҡйҮҢеұһдәҺж·ЎеӯЈпјҢеҗҢжңҹеҹә数并дёҚй«ҳпјҲеҲҶеҲ«д»…жңү6дёҮиҫҶеҮәеӨҙе’Ң7дёҮиҫҶеҮәеӨҙпјүпјҢ7жңҲд»ҪйҮҚиҺ·еўһй•ҝзҡ„еёҢжңӣеҫҲеӨ§пјҢ8жңҲд»ҪиғҪеҗҰ收иҺ·2024е№ҙзҡ„йҰ–ж¬Ў“иҝһеўһ”пјҹжҲ–иҖ…иҜҙ2024е№ҙйҮҚеҚЎеёӮеңәзҡ„йҰ–ж¬Ў“иҝһеўһ”дјҡеңЁеҮ жңҲд»ҪеҲ°жқҘпјҹе°ҶжҳҜдёӢеҚҠе№ҙйҮҚеҚЎеёӮеңәзҡ„дёҖеӨ§зңӢзӮ№гҖӮ

")

")

зүөеј•иҪҰ")