ињСжЧ•еЈ•з®ЛжЬЇжҐ∞еЈ•дЄЪеНПдЉЪеЕђеЄГдЇЖеЫљеЖЕеЄВеЬЇеЃЙи£ЕеЈ•з®Лз±їеИЂзЪДи°МдЄЪдЄїи¶БдЇІеУБйФАеФЃењЂжК•дЇМпЉМеѓєжѓФдєЛеЙНеПСеЄГзЪДеЬЯжЦєжЬЇжҐ∞з±їеИЂзЪДењЂжК•дЄАпЉМеЃЙи£Ез±їеЈ•з®ЛжЬЇжҐ∞дЄОеЬЯжЦєз±їжЬЇжҐ∞еЬ®5жЬИеЗЇзО∞дЇЖеЈ®е§ІзЪДиГМз¶їпЉМдЄНз¶БиЃ©дЇЇзЦСйЧЃпЉМ5жЬИдїљеИ∞еЇХеПСзФЯдЇЖдїАдєИпЉЯ

еЈ•з®ЛжЬЇжҐ∞и°МдЄЪеЈ≤зїПињЮзї≠дЄЙеєіиіЯеС®жЬЯињРи°МпЉМи°МдЄЪйЭҐеѓєжѓПжЬИ30%-50%зЪДеРМжѓФдЄЛйЩНзОЗеЈ≤зїПеЕЈе§ЗдЇЖиЊГйЂШзЪДжО•еПЧеЇ¶гАВињЩзІНжГЕеЖµжМБзї≠еИ∞2023еєідЄЛеНКеєіпЉМи°МдЄЪеРДйЧ®з±їдЇІеУБзЪДдЄЛйЩНеЇ¶еЉАеІЛеЕ®йЭҐжФґз™ДгАВзФЪиЗ≥ж†єжНЃињСеЗ†еєіеЫЇжКХзЪДзО∞еЃЮжГЕеЖµпЉМйГ®еИЖдЄЪеЖЕдЇЇе£ЂеЈ≤зїПеЉАеІЛеЗЖе§ЗзФ®23еєізЪДжХ∞жНЃдљЬдЄЇеїЇзЂЛеРДдЇІеУБзЪДиЗ™зДґжЫіжЦ∞зОЗзЪДдЄїи¶БжµЛзЃЧдЊЭжНЃгАВ

йХњдєЕдї•жЭ•пЉМжМЙзЕІе§ІеЫљеЈ•з®ЛзЪДеЃЮйЩЕзїДзїЗжЦєеЉПпЉМеЬЯеїЇеЕИеЉАпЉМеЃЙи£ЕеРОзї≠пЉМиЃЊе§ЗжО•еЕ•дЄ≠дЇ§пЉМеЈ•з®ЛжЬЇжҐ∞и°МдЄЪе§ЪеєійФАеФЃйЗПдЄАзЫіе≠ШеЬ®жМЦжОШжЬЇдљЬдЄЇеЕ®и°МдЄЪйҐЖеЕИжМЗж†ЗзЪДдє†жГѓпЉМеС®жЬЯеП†еК†е§НеРИеЫЮељТзЇ¶дЄЙиЗ≥дЇФдЄ™жЬИжЧґйЧіеЃЙи£ЕжЬЇжҐ∞дЉЪиЈЯйЪПеЬЯжЦєжЬЇжҐ∞зЪДиµ∞еКњгАВ

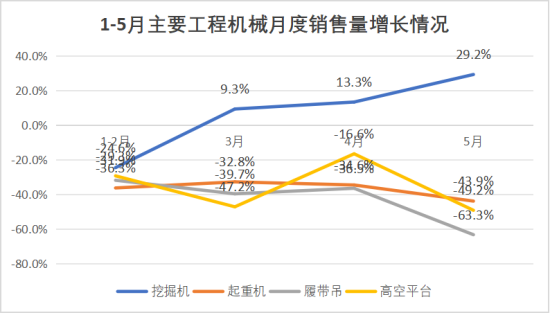

дљЖиЗ™еОїеєідЄЛеНКеєіиµЈпЉМйЪПзЭАжМЦжОШжЬЇжҐ∞йФАеФЃйЗПеРМжѓФйЩНеєЕжФґз™ДпЉМеЃЙи£Ез±їжЬЇжҐ∞еЈ≤зїПеЉАеІЛеЬ®еОїеєідЄЛеНКеєіжФґз™ДдЄЛйЩНеєЕеЇ¶иЗ≥-30%дї•еЖЕпЉЫдїКеєідЄКеНКеєіеЉАеІЛпЉМеЬ®еЬЯжЦєжЬЇжҐ∞еЕ®йЭҐзФ±иіЯиљђж≠£пЉМеҐЮеєЕдЄНжЦ≠жЙ©е§ІзЪДжГЕеЖµдЄЛпЉМеЃЙи£ЕеЈ•з®Лз±їжЬЇжҐ∞йФАеФЃйЗПеНіеЗЇзО∞е§ІеєЕиГМз¶їпЉМзЫіеИ∞5жЬИдїљзЪДеЫљеЖЕеЄВеЬЇпЉМиµЈйЗНжЬЇгАБ展媶еРКеРМжѓФйЩНеєЕеИЖеИЂиЊЊеИ∞43.9%гАБ63.3%пЉМйЂШз©Їеє≥еП∞еЖНжђ°еЗЇзО∞ињС50%зЪДеЈ®еєЕдЄЛжОҐгАВ

з©ґзЂЯдїАдєИеОЯеЫ†йА†жИРдЇЖињЩзІНеҐГеЖµпЉЯ

жЯ•йШЕеЫљеЖЕеЫЇжКХжХ∞жНЃпЉМињСеЗ†дЄ™жЬИз°ЃеЃЪе≠ШеЬ®ж∞іеИ©еТМзЯње±±и°МдЄЪжКХиµДеЗЇзО∞дЄ§дљНжХ∞зЪДеҐЮйХњпЉМеЕґдїЦи°МдЄЪжЬ™иІБжШОжШЊеЉЇеК≤еКње§іпЉМе∞§еЕґжШѓжИњеЬ∞дЇІи°МдЄЪеЫЇеЃЪиµДдЇІжКХиµДињШе§ДдЇО-8%еЈ¶еП≥зЪДж∞іеє≥пЉМдЄФдЄЛйЩНеєЕеЇ¶жМЙжѓПжЬИйЫґзВєеЗ†дЄ™зЩЊеИЖзВєеЬ®жЙ©е§ІгАВињЩжИЦиЃЄжШѓйЬАж±ВзОѓеҐГзЪДдЄАдЄ™еЯЇжЬђеОЯеЫ†гАВ

еРМжЧґеЖНзЬЛеЈ•з®ЛжЬЇжҐ∞дЇІдЄЪеЖЕйГ®пЉМдєЯеПѓиГљжЬЙдЄНеЃєењљиІЖзЪДжГЕеЖµеЗЇзО∞гАВињСжЬЯеЬ®и°МдЄЪеЖЕељ±еУНиЊГе§ІзЪДдЄАдЄ™жФњз≠ЦпЉМе∞±жШѓдї•жЧІжНҐжЦ∞гАБжЈШж±∞иАБжЧІиЃЊе§ЗзЪДжФњз≠ЦеПСеЄГгАВжМЙзЕІињЩзІНжФњз≠ЦжМЗеЉХпЉМдЄАдЇЫз±їеИЂеЈ•з®ЛдЄЪдЄїзЃ°зРЖжЦєпЉМеЈ≤зїПе∞ЖињЫеЗЇеЈ•еЬ∞зЪДеЈ•з®ЛиЃЊе§ЗеєійЩРдїОеОЯжЭ•зЪД8еєігАБ5еєіпЉМеОЛзЉ©еИ∞5еєігАБ3еєігАВ

ињСжЭ•пЉМиµЈйЗНжЬЇгАБйЂШз©Їеє≥еП∞з≠ЙеЃЙи£Ез±їжЬЇжҐ∞зІЯиµБзФ®жИЈпЉМжГЕзї™ж≥ҐеК®еЊИе§ІгАВ6жЬИ8жЧ•пЉМжЈ±еЕ•зІЯиµБеЬИзЪДиІЖйҐСе§ІеПЈ--жЬЇжҐ∞еЫҐпЉМдЄАзЫіз®≥е±ЕеєХеРОзЪДеЉ†еѓЉй¶Цжђ°зЂЩеЬ®жЬИеІРзЪДеЙНйЭҐпЉМж≠£еЉПдЄЇзІЯиµБи°МдЄЪеЈїеИ∞жЮБиЗізЪДзФЯжАБжКТеПСеЉЇзГИзЪДжГЕзї™гАВ

жИСдїђи¶БдїО2000еєіеЉАеІЛзЪДеЈ•з®ЛжЬЇжҐ∞зО∞дї£еМЦињЫз®ЛзЪД25еєіжХідљУзЬЛељУдЄЛзЪДжГЕеЖµгАВеПѓдї•иѓіпЉМеП™и¶БжШѓиЄПеЃЮзїПиР•пЉМжМЙеЄВеЬЇжЛУе±ХжКХиµДиЃЊе§ЗзЪДзїПиР•иАЕпЉМдЄНиЃЇжШѓеЬ®еУ™дЄАдЄ™йШґжЃµињЫеЕ•еЈ•з®ЛжЬЇжҐ∞зІЯиµБдЄЪпЉМеП™и¶БеЕҐеЕҐдЄЪдЄЪпЉМжЛЕиіЯй£ОйЩ©пЉМеЉГжЧІзљЃжЦ∞пЉМдї•е∞ПжНҐе§ІпЉМеЭЗзІѓзіѓдЇЖдЄАеЃЪ賥еѓМпЉМзїПиР•зІѓзіѓзОЗиВѓеЃЪе§ІдЇОжЙУеЈ•зЪДеЈ•иµДжФґеЕ•гАВдљЖи¶БжШѓеИЖеИЂжЭ•зЬЛпЉМзЫЄжѓФжЬЇжҐ∞жКХиµДжЦєйЭҐзЪДзіѓиЃ°еАЉпЉМжЬАзїИеЬ®жЙЛзЪДи£Ее§ЗжЃЛеАЉпЉМеПѓиГље§ІеєЕдљОдЇОиЗ™еЃґеБЬиљ¶еЬЇзЪДжЛЖињБдїЈеАЉгАВ

дїОжЫіеЃПйЭҐзЪДиІЖиІТзЬЛпЉМеЈ•з®ЛжЬЇжҐ∞зІЯиµБдЄЪзЪДеПСе±ХжШѓеЯЇдЇОжФєеЉАеЫЫеНБеєізЪДйБУиЈѓпЉМжФєеЉАзЪДж†ЄењГзЫЃж†ЗжШѓиІ£жФЊзФЯдЇІеКЫпЉМеПСе±ХзФЯдЇІеКЫпЉМдЄїи¶БзЪДиЈѓеЊДе∞±зІѓзіѓеИґйА†дЄЪзЂЮдЇЙеКЫгАВеЬ®е§НеЕідєЛиЈѓдЄКпЉМйЬАи¶БеЕ®ж∞Си°•иііеИґйА†дЄЪзЪДпЉМеЕ®еСШзІѓзіѓеИґйА†дЄЪпЉМињЩжШѓе§Іж†Ље±АеПШеМЦдЄ≠зЪДдњЭиѓБзЂЮдЇЙдЉШеКњгАВдїОжИСдїђзЪДдЇІдЄЪзЬЛпЉМињСдЄЙеєіеЫљеЖЕиАБеЯЇеїЇеРОзїІжЧ†еКЫпЉМдљЖеЈ•з®ЛжЬЇжҐ∞еЗЇжµЈињЬжіЛпЉМеЗЇеП£дЄАдЄЊеН†жНЃ50%жѓФйЗНпЉМж≠£жШѓињЩзІНжИРжЮЬзЪДеСИзО∞гАВеРМж†ЈпЉМеЬ®дЄ§дЄ™еЊ™зОѓзЪДи¶Бж±ВдЄЛпЉМеЫљеЖЕеЈ•з®ЛжЬЇжҐ∞йЬАж±ВдЄНиґ≥пЉМдЄЇдњЭеИґйА†дЄЪзЪДзІѓзіѓзОЗпЉМзђђдЇМжђ°жО®еЗЇжЈШж±∞жЧІиЃЊе§ЗзЪДжФњз≠ЦдєЛжЇРгАВ

еП™жШѓпЉМзЫЃеЙНжЬАдЄЇжЛЕењГзЪДпЉМе∞±жШѓеЗЇзО∞жФњз≠ЦеИґеЃЪзЪД“зЬЉйХЬиЫЗжХИеЇФ”гАВ

ељУеєіе§ІиЛ±жЃЦж∞СеНЧдЇЪжђ°е§ІйЩЖзЪДжЧґеАЩпЉМеНЂзФЯзЃ°зРЖжҐ≥зРЖеєіеЇ¶еЈ•дљЬпЉМеПСзО∞е±Еж∞СзФЯжіїзОѓеҐГдЄ≠зЬЉйХЬиЫЗеН±еЈ≤зїПжОТеЬ®ж≤їзРЖзЪДй¶Ци¶БдљНзљЃгАВдЇОжШѓеИґеЃЪжФњз≠ЦпЉМжЛњеЗЇи°•иііпЉМи¶Бж±Ве±Еж∞СжѓПжЙУж≠їдЄКдЇ§дЄАжЭ°иЫЗпЉМе∞±еПСзїЩеЗ†еЭЧйТ±гАВеИЪеЉАеІЛпЉМзЫСжµЛзЪДеЯОеЄВзЬЉйХЬиЫЗжХ∞йЗПеЗЇзО∞дЄЛйЩНпЉМжЬИеЇ¶и°•иііжАїйҐЭдїОйЂШеЉАеІЛйЩНдљОгАВдљЖж≤°ињЗе§ЪдєЕпЉМиЫЗжХ∞еТМи°•иііжХ∞еПМеПМеЉАеІЛеЫЮеНЗгАВ

жФњз≠ЦеЃЮжЦљдЄАеєіеРОпЉМеПСзО∞иЫЗжХ∞зЫСжµЛжѓФжФњз≠ЦеЃЮжЦљеЙНеЯЇжЬђжМБеє≥пЉМжЧ†еҐЮжЧ†еЗПгАВеРОжіЊеЗЇдЄУж°ИзїДдЄЛж≤Йи∞Гз†ФпЉМеПСзО∞еЊИе§ЪеЃґеЇ≠еЉАеІЛдЄУдЄЪеЕїжЃЦзЬЉйХЬиЫЗпЉМзФ®дЇОжНҐеПЦи°•иіігАВ

еЕґеРОпЉМзїПжµОдЄУеЃґињЫи°Мж®°еЮЛиЃ°зЃЧпЉМеРДзІНи∞ГжХідЉШеМЦи°•иііжХ∞еАЉпЉМжОҐж±ВжНЙиЫЗдЄОеЕїиЫЗдЄ§зІНжЦєеЉПзЪДжИРжЬђдЇ§еПЙзВєгАВдљЖжѓПеєіжАїжЬЙжЦ∞зЪДиЫЗзЪДзФЯдЇІжЦєеЉПеИЫжЦ∞йА†жИРи°•иііжАїйҐЭеТМеЯОеЄВиЫЗжХ∞еЯЇжЬђдЄНеПШпЉМеЬ®еЭЪжМБдЇЖеЗ†еєідєЛеРОпЉМе§ІиЛ±еНЂзФЯж≠£еЉПеЃ£еЄГзїИж≠ҐзЪДи°•иііжФњз≠ЦгАВдЄАжЧґйЧіпЉМжЙАжЬЙеЯОеЄВзЪДзЬЉйХЬиЫЗжХ∞йЗПжА•еЙІдЄКеНЗпЉМе§ІеєЕиґЕињЗж≤їзРЖдєЛеЙНзЪДж∞іеє≥гАВеОЯжЭ•пЉМжЙАжЬЙзЪДеЕїиЫЗжИЈеЫ†дЄЇж≤°жЬЙдЇЖи°•иііжЭ•жЇРпЉМзЫіжО•жККеЕїзЪДиЫЗйГљжФЊзФЯдЇЖгАВ

еЉЇи∞ГжПРйШ≤зЬЉйХЬиЫЗжХИзОЗпЉМеєґдЄНжШѓеР¶еЃЪдЇІдЄЪжФњз≠ЦеТМдЇІдЄЪи∞ГжОІгАВеП™жШѓеЉЇи∞ГдЇІдЄЪжФњз≠Ци∞ГжОІдЄАеЃЪйЬАи¶БжЈ±еЇ¶зїУеРИеЄВеЬЇеЃЮйЩЕгАВ

е¶ВжЮЬиѓіпЉМеИТдЄАдЄ™дЄНеРМжЬЇжҐ∞8-10еєізЪДжЈШж±∞жЧґйЩРпЉМдЄНеРМеЬ∞еМЇеЖНзїЩдЇИжХ∞йҐЭдЄНеРМзЪДи°•иіійҐЭеЇ¶гАВе∞±зЫЃеЙНзЪДжГЕеЖµзЬЛпЉМдЄНеРМиАБжЧІжЬЇжҐ∞зЪДеЃЮйЩЕдїЈеАЉеєґйЭЮиґЛйЫЖдЇОињЩж†ЈдЄАдЄ™еНХзЇѓзЪДеєійЩРгАВ

е∞±зЫЃеЙНеЄВеЬЇжГЕеЖµзЬЛпЉМеЫљдЇІеЄЄиІДеЮЛеПЈзЪДдЄАдЄЗе∞ПжЧґзЪДжМЦжЬЇпЉМзФ®иµЈжЭ•иієеК≤пЉМдњЃиµЈжЭ•иК±йТ±е§ЪпЉМи°МдЄЪеЖЕдЇМжЙЛдЇ§жШУзЪДдїЈж†ЉеЯЇжЬђе∞±жШѓеОЯдїЈзЪД10%е§ЪзВєпЉМдЄАдЇМеНБдЄЗзЪДж†Је≠РгАВиАМиµЈйЗНжЬЇгАБйЂШз©Їеє≥еП∞ињЩз±їжЬЇжҐ∞пЉМдљњзФ®зЪДеЉЇеЇ¶жШѓеП¶е§ЦдЄАзІНжГЕеЖµгАВеНБеєіеЙНзЪДGдЄАдї£иµЈйЗНжЬЇзО∞еЬ®еЃЮйЩЕеТМжЦ∞иљ¶зФ®зЪДеЈЃдЄНдЇЖе§Ъе∞СгАВжМЦжОШжЬЇжЬАе§ЪзЪДеЬ∞жЦєи°•иіізїЩеЗЇ8дЄЗгАБ10дЄЗпЉМйВ£з°ЃеЃЮиГље§ЯеК†еЉЇжПРеНЗиЗ™зДґжЈШж±∞зОЗгАВдљЖиµЈйЗНжЬЇгАБйЂШз©Їеє≥еП∞еПИи¶Би°•иііе§Ъе∞СжЙНиГљиЃ©жФњз≠Цељ±еУНзЂЩеЬ®иЗ™зДґжЈШж±∞зОЗдєЛдЄКпЉЯ

ињЩеПѓиГљдєЯжШѓ5жЬИдї•жЭ•пЉМжМЦжОШжЬЇеТМиµЈйЗНжЬЇйЂШз©Їеє≥еП∞йФАеФЃиґЛеКњеЕ®йЭҐиГМз¶їзЪДдЄАдЄ™еОЯеЫ†гАВ

еЖНеРСеЖЕзЬЛпЉМжЈШж±∞жФњз≠ЦеПѓиГљиЃ©зІЯиµБи°МдЄЪжПРеА°зЪД“з≤ЊењГдњЭеЕїпЉМз≤ЊзїЖдљњзФ®”иІВењµпЉМдї•еПКеИґйА†дЄЪеЦКеЗЇзЪД“зФ®дЄНжѓБ”зЫЃж†ЗпЉМ“еУБиі®жФєеПШдЄЦзХМ”зЪДи±™и®АпЉМ襀皁еИ∞еР¶еЃЪйЭҐгАВеОЯжЬЙи°МдЄЪзЪДе•љеПЄжЬЇгАБзїідњЭе§ІеЄИгАБиі®йЗПе•ЦзЪДж¶ВењµйГљи¶БеПСзФЯеПШеМЦгАВйВ£е•љзЪДеПЄжЬЇе∞±жШѓиГљжМЙзЕІжЈШж±∞еєійЩРж≠£е•љжККиљ¶зФ®еИ∞дЄНиГљзФ®пЉЯзїідњЭе§ІеЄИе∞±жШѓиГљжОРеЗЖжЈШж±∞йВ£дЄА姩зБЂжЙУдЄНзЭАгАБж≤єеЫЫе§ДжЉПпЉЯиАМжЬАз≤ЊиЛ±зЪДжКАжЬѓдЇЇеСШеТМеЈ•иЙЇиі®йЗПеИЩжШѓжЬАиГљеЉ•еРИдЇІеУБиЗ™зДґеѓњеСљдЄОжФњз≠ЦеєійЩРзЪДйВ£дЄАз±їгАВ

е∞§еЕґжЛЕењІзЪДжШѓпЉМдЄАеєіжЈШж±∞жФњз≠Ц嚥жИРжМБзї≠жАІйҐДжЬЯпЉМеИЩеПѓиГље§ІжѓФдЊЛзЪДеКЭйААзІЯиµБи°МдЄЪзїПиР•иАЕгАВ

зЫЃеЙНиµЈйЗНжЬЇзЪДжЬИзІЯеФЃеЈ≤зїПиґЛдЇО6еєіпЉМйЂШз©Їеє≥еП∞жЫіеЬ®еРС8еєійЭ†жЛҐгАВињЩеЕґдЄ≠ињШдЄНзЃЧеРКиљ¶еПЄжЬЇеЈ•иµДпЉМйЂШз©Їеє≥еП∞дЄЪеК°еСШеЈ•иµДеТМзїідњЃзФµзУґз≠ЙиієзФ®пЉМжЫідЄНзЃЧиЃЊе§ЗйЧ≤зљЃжЧ†зІЯйЗСеН†жЧґгАВ

ињЩзІНжГЕеЖµдЄЛпЉМе¶ВжЮЬињЩдЄАиљЃжЈШж±∞еБЗеЃЪ10еєіпЉМзФЯжДПеПѓиГљињШиГљеБЪпЉМиЃЊе§Зиѓ•дє∞ињШи¶Бдє∞зВєгАВдљЖ7еєіеРОе¶ВжЮЬеЗЇдЇЖжЦ∞зЪД7еєіжЈШж±∞жФњз≠ЦеСҐпЉЯдЄАжЧ¶жЈШж±∞жФњз≠Ц嚥жИРжМБзї≠жАІйҐДжЬЯпЉМйВ£жЙАжЬЙзІЯиµБеХЖзЪДжКХиµДиѓДдЉ∞еЕђеЉПеЭЗиН°зДґжЧ†е≠ШгАВ

зїЭдЄНжААзЦСжЈШж±∞жФњз≠ЦзЪДеЗЇеПСзВєжШѓдЄЇдЇЖжњАеПСеЈ•з®ЛжЬЇжҐ∞зЪДйФАеФЃйЗПпЉМиЃЊеЃЪзЫЃж†ЗжШѓжО®еНЗеЃЮдљУдЇІдЄЪзЪДжМБзї≠еПСе±ХгАВдљЖдєЯеПѓиГљињСжЬЯдЉ†йАТеИ∞йЗЗиі≠жЦєеРОдЇІзФЯзЪДжХИжЮЬпЉМжШѓеѓєжЦ∞иЃЊе§ЗжКХиµДеТМжМБзї≠зїПиР•зЪДз©ЇеЙНжААзЦСжГЕзї™гАВ

жХідљУжЫіжЦ∞жФњз≠ЦпЉМдєЯеМЕжЛђеИґйА†дЄЪпЉМзФЪиЗ≥иѓіжШѓеИґйА†дЄЪдЄЇдЄїгАВдљЖдЄНеРМзЪДжШѓпЉМеИґйА†дЄЪзЫЃеЙНжЫіжЦ∞жЬЙеРСдЄКеРСжЦ∞жКАжЬѓзЪДз©ЇйЧіпЉМиЗ™еК®еМЦпЉМжХ∞е≠ЧеМЦпЉМжФѓеЗЇзЪДжИРжЬђпЉМиГљжНҐжЭ•жХИзОЗдЄКеНЗгАБиі®йЗПдЄКеНЗеТМжИРжЬђдЄЛйЩНгАВиАМеЈ•з®ЛжЬЇжҐ∞зЫЃеЙНеєґж≤°жЬЙињЩдЄ™зїіеЇ¶зЇІеИЂзЪДиЈГињЫз©ЇйЧігАВеЃЮйЩЕдЄКпЉМеЬ®дЄ≠еЫљеїЇиЃЊдЄОдЄ≠еЫљеИґйА†жРЇжЙЛеРСдЄКжФАзЩїзЪДињЫз®ЛдЄ≠пЉМеИґйА†дЄЪжХ∞жОІеМЦгАБиЗ™еК®еМЦзЪДеРМжЧґпЉМеЈ•з®ЛжЬЇжҐ∞зІЯиµБеХЖжЬђиЇЂе∞±зЫіжО•жЛЕиіЯзЭАдЄ≠еЫљеїЇиЃЊжЬЇжҐ∞еМЦзЪДдЄїдїїеК°пЉМдїЦдїђжЬђжЭ•еЇФељУеЊЧеИ∞еЫЮжК•еТМжФѓжМБзЪДгАВ

е∞±зЬЉдЄЛзЬЛеИ∞зЪДпЉМйЂШз©ЇдљЬдЄЪеє≥еП∞еТМиµЈйЗНжЬЇзїПиР•еЃЮдљУпЉМж≠£еЬ®зЉ©еЗПиЃЊе§ЗпЉМе§ДзљЃдЇМжЙЛжЬЇжҐ∞пЉМиАМж≤°жЬЙжШОжШЊеЗЇзО∞жХідљУдЄКдї•жЦ∞жНҐжЧІгАБжЙ©е§ІжЬЇйШЯиІДж®°жАїйЗПзЪДзО∞и±°гАВ

дєЯжЬЙдЄАзІНеПѓиГљпЉМжХідЄ™зІЯиµБи°МдЄЪж≠£еЬ®еЗЇжЄЕдљОеЃЮеКЫгАБе∞ПиІДж®°зЪДзїПиР•еЃЮдљУпЉМжЫіжЦ∞жХідљУеЬИе±ВзЪДеЃЮйЩЕпЉМињЩзІНеПСе±ХжЦєеЉПеПѓиГљжЫіиГљжФєеЦДйЗСиЮНеТМиµДжЬђдїЛеЕ•еЃЮдљУдЇІдЄЪињЩдЄ™йЧ®з±їзЪДзОѓеҐГжЭ°дїґгАВдљЖињСжЬЯзЬЛеИ∞зЪДеНіжШѓпЉМеНОйУБеЇФжА•ињЩдЄ™еЕ®и°МдЄЪйЊЩе§ізІЯиµБдЉБдЄЪзЪДеЃЮжОІдЇЇпЉМдєЯжКҐжКУжЈЈжФєжЬЇдЉЪпЉМе§ІиЄПж≠•иљђжКХзЃЧеКЫпЉМеСИзО∞еЗЇз¶їеЉАзЪДж†Је≠РгАВ

жИЦиЃЄжШѓжЧґйЧіињШж≤°еИ∞пЉМињЩдЄАжђ°жМЦжОШжЬЇзЪДйҐЖеЕИи°®зО∞и¶БйХњдЄАзВєпЉМеЄМжЬЫеЖНињЗдЄ§дЄЙдЄ™жЬИпЉМеЫљеЖЕеЄВеЬЇиµЈйЗНжЬЇгАБйЂШз©Їеє≥еП∞зЪДйФАеФЃйЗПиГље§ЯеЕ®йЭҐиЈЯдЄКжЭ•гАВжИЦиЃЄжШѓињЩдЄ™еЄВеЬЇз°ЃеЃЪеИ∞е§ІжѓФдЊЛзЪДжЈШж±∞зїПиР•иАЕпЉМзДґеРОиГљиЃ©еЙ©дЄЛжЭ•зЪДдЇЇпЉМдЇЂеПЧ12-24дЄ™жЬИзЪДи£Ее§ЗзІЯеФЃжѓФзїПиР•зОѓеҐГпЉМиГљеГПжЬЇжҐ∞еЫҐеЉ†еѓЉиЃ≤ињ∞зЪДйВ£ж†ЈпЉМеТМжµЈе§ЦзІЯиµБеХЖињЗзЭАзЫЄдЉЉзЪДжЧ•е≠РгАВ

еП™жШѓеЄМжЬЫпЉМиµ∞зЪДдЇЇпЉМењГжЬ™еѓТпЉМзХЩзЪДдЇЇпЉМи°АињШзГ≠гАВ