2024е№ҙ第дёҖеӯЈеәҰеҲҡеҲҡиҝҮеҺ»пјҢзҮғж°”йҮҚеҚЎз»Ҳз«ҜдёҠзәҝйҮҸеңЁжҳҘиҠӮжңҹй—ҙзҡ„е°Ҹе№…еәҰзҙ§зј©д№ӢеҗҺеҝ«йҖҹеӨҚиӢҸгҖӮд»Һ2023е№ҙеҲ°зҺ°еңЁзҡ„жңҲеәҰз»ҹи®ЎдёӯдёҚйҡҫеҸ‘зҺ°пјҢд»Ҡе№ҙ第дёҖеӯЈеәҰзҡ„зҮғж°”иҪҰејҖеұҖеҗҢжҜ”еҺ»е№ҙжҸҗеҚҮдәҶ154.66%гҖӮдҪҺж°”д»·еёҰжқҘзҡ„е·ЁеӨ§з»ҸжөҺжҖ§еҗёеј•зқҖдёҖжү№жү№еҚЎеҸӢ“жІ№иҪ¬ж°””гҖӮ

еҝ«йҖҹжү©еӨ§зҡ„йңҖжұӮе’Ңеҗ„еӨ§дё»жңәеҺӮзҡ„е…ЁеҠӣжҠ•е…Ҙд№ҹдҪҝеҫ—зҮғж°”иҪҰеёӮеңәз«һдәүж„Ҳжј”ж„ҲзғҲпјҢж №жҚ®еҚЎиҪҰeж—Ҹж•°жҚ®дёӯеҝғзҡ„з»Ҳз«ҜдёҠзәҝйҮҸеҲҶжһҗжҳҫзӨәпјҢзҮғж°”йҮҚеҚЎзҡ„з»Ҳз«ҜеёӮеңәе‘ҲзҺ°еҮәиҮӘеҚёзӯүж–°еңәжҷҜеҙӣиө·гҖҒеӨ§й©¬еҠӣеҚ жҜ”дёҚж–ӯжҸҗеҚҮгҖҒе“ҒзүҢз«һдәүеҠ еү§зӯүеҸ‘еұ•и¶ӢеҠҝгҖӮдёӢйқўиҜ·зңӢеҚЎиҪҰeж—ҸеҲҶжһҗгҖӮ

зҮғж°”дё»й”ҖдёӯйғЁиҘҝйғЁпјҢйҷ•жұҪйҮҚеҚЎејҖжӢ“зҮғж°”иҮӘеҚёиҪҰеңәжҷҜпјҒ

иҝӣе…Ҙ“йҮ‘дёү银еӣӣ”иҙӯиҪҰеӯЈпјҢеёӮеңәз»Ҳз«Ҝзҡ„иҙӯиҪҰйңҖжұӮжңүдәҶжҳҺжҳҫзҡ„еӣһеҚҮпјҢиҝҗиҫ“ж—әеӯЈејҖе§ӢпјҢз»Ҳз«ҜиҝҗиҗҘзҡ„ж–°иҪҰзә·зә·дёҠзәҝгҖӮ

иҖҢеңЁзҮғж°”иҪҰйўҶеҹҹпјҢ3жңҲд»Ҫе®һзҺ°дәҶз»Ҳз«Ҝ1.9дёҮеӨҡзҡ„дёҠзәҝйҮҸпјҢдҪҝеҫ—зҮғж°”йҮҚеҚЎеёӮеңәжё—йҖҸзҺҮйҰ–еәҰи¶…иҝҮ70%пјҢеҜ№жҜ”еҸ‘зҺ°пјҢжҲӘиҮіеҺ»е№ҙе№ҙеә•пјҢзҮғжІ№зҮғж°”зҡ„жё—йҖҸзҺҮиҝҳ“ж——йј“зӣёеҪ“”пјҢиҖҢд»Ҡе№ҙ第дёҖеӯЈеәҰиҝҮеҺ»пјҢзҮғжІ№иҪҰзҡ„жё—йҖҸзҺҮеҚҙжҢҒз»ӯиө°дҪҺпјҢеҸҚи§Ӯд№ӢзҮғж°”йҮҚеҚЎдёҖи·Ҝй«ҳжӯҢзҢӣиҝӣгҖӮ

еҶҚзңӢзҮғж°”йҮҚеҚЎзҡ„дёҠзәҝеҢәеҹҹйӣҶдёӯеҲҶеёғеңЁиҫҪе®ҒгҖҒеұұдёңгҖҒжІіеҢ—гҖҒжІіеҚ—гҖҒеӣӣе·қгҖҒе®ҒеӨҸгҖҒеұұиҘҝиҝҷеҮ еӨ§зңҒд»ҪгҖӮдёҖзңјжңӣеҺ»пјҢйғҪжҳҜзҮғж°”еёӮеңәзҡ„“иҖҒзҶҹдәә”дәҶпјҢзңӢжқҘзҮғж°”иҪҰеёӮеңәзҡ„жҺЁиҝӣиҝҳжҳҜеҸ—еҲ°еҢәеҹҹзҡ„еҪұе“ҚгҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜйҷ•жұҪйҮҚеҚЎеңЁж–°з–ҶжңүдәҶж–°еңәжҷҜзҡ„зӘҒз ҙпјҢжң¬еӯЈеәҰй”Җе”®дәҶзҮғж°”иҮӘеҚёиҪҰгҖӮеҺ»е№ҙе№ҙеә•зҡ„е•ҶеҠЎе№ҙдјҡпјҢеҗ„дёӘе“ҒзүҢжҺЁеҮәдәҶзҮғж°”иҪҪиҙ§иҪҰпјҢеңЁз¬¬дёҖеӯЈеәҰд№ҹе®һзҺ°дәҶз ҙеҶ°гҖӮжҢүз…§д»Ҡе№ҙзҡ„зҮғж°”еёӮеңәеӨ§еҠҝжҺЁиҝӣпјҢдёҖе®ҡдјҡеёҰеҠЁиҪҪиҙ§гҖҒиҮӘеҚёиҝҷж ·“е°Ҹдј—”зҡ„з»ҶеҲҶйўҶеҹҹпјҢе®һзҺ°з»Ҳз«Ҝзҡ„е°Ҹе№…еўһй•ҝгҖӮ

и§Јж”ҫз»Ҳз«ҜжҺЁиҝӣж•ҲжһңиҫҫжҲҗпјҒзҮғж°”йҮҚеҚЎи¶ҠеҸ‘иҒҡз„ҰеӨҙйғЁ

з»ҸиҝҮ第дёҖеӯЈеәҰзҡ„з»Ҳз«ҜжҺЁиҝӣпјҢзҮғж°”иҪҰзҡ„еӨҙйғЁе“ҒзүҢзә·зә·е®һзҺ°дәҶдёҚе°ҸжҜ”дҫӢзҡ„еўһй•ҝгҖӮеҚідҫҝжҳҜеҺ»е№ҙдёӢеҚҠе№ҙеёӮеңәз–ҜзӢӮ“д№°иҝӣ”зҮғж°”иҪҰпјҢжІ№жҚўж°”зҡ„жөӘжҪ®дҫқ然зӢӮзғӯгҖӮ

ж №жҚ®еҗ„е“ҒзүҢзҡ„з»Ҳз«ҜдёҠзәҝйҮҸеҲҶжһҗпјҢеңЁ3жңҲпјҢи§Јж”ҫеҸҚи¶…йҮҚжұҪиҫҫжҲҗжңҲеәҰдёҠзәҝйҮҸ第дёҖпјҢиҝҷе’Ң3жңҲд»Ҫи§Јж”ҫеңЁеұұиҘҝгҖҒиҫҪе®ҒгҖҒжІіеҢ—еӨҡең°ејҖеҗҜең°жҜҜејҸNGиҪҰеһӢжҺЁиҝӣжҙ»еҠЁжңүдёҖе®ҡе…ізі»гҖӮз§ҜжһҒзҡ„з»Ҳз«ҜиҗҘй”Җз»ҲдәҺеёҰжқҘдәҶжӯЈеҗ‘зҡ„еҸҚйҰҲгҖӮеҸҜд»ҘеҸ‘зҺ°пјҢзҮғж°”иҪҰеһӢзҡ„з«һдәүж јеұҖд№ҹи¶ҠеҸ‘еҗ‘еӨҙйғЁиҒҡжӢўпјҢеҪўжҲҗдәҶеӣӣ家зӢ¬еӨ§пјҢиҡ•йЈҹе…¶д»–е“ҒзүҢеёӮеңәд»Ҫйўқзҡ„еұҖйқўгҖӮ

жҪҚжҹҙзҮғж°”жңәд»ҪйўқеҶҚжҸҗеҚҮпјҢеӨ§й©¬еҠӣеҠҝдёҚеҸҜжҢЎпјҒ

еҰӮжһңиҜҙе“ҒзүҢд№Ӣй—ҙзҡ„з»Ҳз«Ҝд»ҪйўқдәүйңёиҝҳжңүдәӣжҝҖзғҲпјҢйӮЈд№ҲжқҘеҲ°зҮғж°”еҸ‘еҠЁжңәйўҶеҹҹпјҢдёүи¶ійјҺз«ӢгҖҒдёҖи¶іеҪ“е…Ҳзҡ„ж јеұҖе·Із»ҸеҪўжҲҗгҖӮзү№еҲ«жҳҜжҪҚжҹҙпјҢеңЁзҮғж°”жңәз»Ҳз«ҜеёӮеңәд»ҪйўқдәүеӨәдёӯжӣҙиҝӣдёҖжӯҘпјҢе°Өе…¶жҳҜ480-520зҡ„马еҠӣеҢәй—ҙпјҢиЎЁзҺ°еҚҒеҲҶдә®зңјпјҢиөўеҫ—з»Ҳз«ҜеёӮеңәзҡ„и®ӨеҸҜгҖӮ

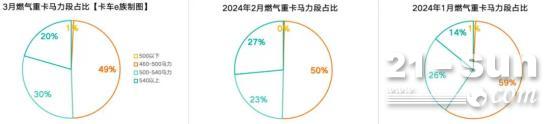

й”ЎжҹҙеҮӯеҖҹиүҜеҘҪзҡ„еёӮеңәеҸЈзў‘д№ҹжңүдәҶдёҖе®ҡзҡ„д»ҪйўқжҸҗеҚҮпјҢдё”еңЁ600+еӨ§й©¬еҠӣеҢәй—ҙж®өе®һзҺ°з»Ҳз«ҜдёҠзәҝеўһй•ҝгҖӮжҚ®еҚЎиҪҰeж—Ҹзҡ„ж•°жҚ®еҲҶжһҗпјҢзҮғж°”иҪҰеёӮеңәзҡ„“еӨ§й©¬еҠӣиҝӣйҳ¶”已然жқҘеҲ°пјҢ500马еҠӣд»ҘдёӢзҮғж°”иҪҰиҝһз»ӯ3дёӘжңҲй”ҖйҮҸд»…еҚ дёҚи¶і1%пјҢ500马еҠӣд»ҘдёҠзҡ„иҪҰеһӢдёҠзәҝйҮҸжӯЈеңЁдёҠж¶ЁгҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„дёҖдёӘзӮ№жҳҜеңЁеӨ§й©¬еҠӣеҢәй—ҙдёӯпјҢ520-540马еҠӣж®өзҡ„иҪҰеһӢдёҠзәҝйҮҸйӘӨеҮҸпјҢд»…20иҫҶгҖӮз»“еҗҲдёҠзәҝеҢәеҹҹеҸ‘зҺ°пјҢеӨ§йғЁеҲҶеҝ«йҖ’еҝ«иҝҗгҖҒе№Ізәҝзҡ„е·ҘеҶөжӣҙеӨҡеҖҫеҗ‘дәҺ540д»ҘдёҠ马еҠӣж®өпјҢиҖҢйӣ¶жӢ…ж•Јиҙ§гҖҒиө„жәҗиҝҗиҫ“йӣҶдёӯеңЁ460-500马еҠӣеҢәй—ҙгҖӮ

зәөи§Ӯ第дёҖеӯЈеәҰзҡ„зҮғж°”йҮҚеҚЎз»Ҳз«ҜиЎЁзҺ°пјҢйҰ–е…ҲеҸҜд»ҘиӮҜе®ҡжҳҜйңҖжұӮж—әзӣӣпјҢз»“еҗҲеӨ©з„¶ж°”д»·ж јеҚіе°Ҷиө°еҗ‘е№ізЁізҡ„е‘ЁжңҹжҖ§и¶ӢеҠҝпјҢеҚЎиҪҰeж—ҸеҜ№дёӢдёҖдёӘеӯЈеәҰзҡ„зҮғж°”иҪҰеёӮеңәжҢҒзңӢеҘҪжҖҒеәҰгҖӮзү№еҲ«жҳҜеӨ§й©¬еҠӣиҪҰеһӢжүҖеә”еҜ№зҡ„е№Ізәҝдё“зәҝгҖҒй•ҝйҖ”еёӮеңәдҫқ然еҸҜд»ҘеӨ§еҠӣејҖеҸ‘пјҢиҮӘеҚёгҖҒиҪҪиҙ§зҮғж°”иҪҰеёӮеңә“йңІеӨҙ”д№ҹж„Ҹе‘ізқҖеҺҹжңүзҡ„иө„жәҗиҝҗиҫ“еёӮеңәи¶ӢдәҺйҘұе’ҢпјҢеҲӣйҖ ж–°зҡ„“жІ№жҚўж°””еңәжҷҜжҳҜеҗ„дёӘе“ҒзүҢеўһеҠ д»ҪйўқжҸҗеҚҮз»Ҳз«ҜдёҠзәҝйҮҸзҡ„е…ій”®гҖӮ