дёҖгҖҒеүҚиЁҖ

жҪҚжҹҙеҠЁеҠӣеҸ‘еёғеҚҠе№ҙжҠҘеҝ«жҠҘжҳҜи¶…жҲ‘йў„жңҹгҖӮ

жңҖз»ҲеҚҠе№ҙжҠҘеҮәжқҘзҡ„ж•°жҚ®еӨ„дәҺйў„е‘Ҡж•°жҚ®зҡ„дёӯй—ҙеҖјеҗ§гҖӮ

дәҢгҖҒиҙўжҠҘж•°жҚ®еҲҶжһҗ

1гҖҒ2023H1иҗҘ收1061.35дәҝпјҢеҗҢжҜ”еўһй•ҝ22.36%пјҢзҺҜжҜ”дёӢйҷҚ1.37%пјӣжүЈйқһеҮҖеҲ©36.1дәҝпјҢеҗҢжҜ”еўһй•ҝ123.95%пјҢзҺҜжҜ”еўһй•ҝ7.23%гҖӮ

жҲ‘иҝҷиҫ№иө°дәҶдёӢж•°жҚ®еӣһж’ӨпјҢдёҺ2021е№ҙеҗҢжңҹиҝӣиЎҢдәҶжҜ”иҫғпјҢиҗҘ收еҗҢжҜ”дёӢйҷҚ16.02%пјҢжүЈйқһеҮҖеҲ©еҗҢжҜ”дёӢйҷҚ39.54%;2023H1еӨ§дҪ“жҒўеӨҚеҲ°2021е№ҙиҗҘ收зҡ„80%пјҢеҮҖеҲ©60%гҖӮ

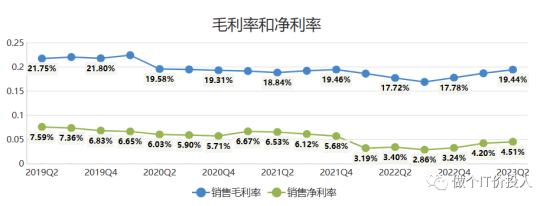

еӣҫ1 жҜӣеҲ©зҺҮгҖҒеҮҖеҲ©зҺҮ

2гҖҒе…¬еҸёжҜӣеҲ©зҺҮе’ҢеҮҖеҲ©зҺҮеңЁ2022е№ҙQ3и§Ұеә•еҗҺжҒўеӨҚпјҢеҗҢжңҹзҡ„дёүдёҖйҮҚе·Ҙд№ҹжҳҜзұ»дјјжғ…еҶөгҖӮ

зӣ®еүҚзҡ„жҜӣеҲ©зҺҮи¶…иҝҮ2021е№ҙеҗҢжңҹж°ҙе№іпјҢеҮҖеҲ©зҺҮдҪҺдәҺ2021е№ҙеҗҢжңҹж°ҙе№ігҖӮ

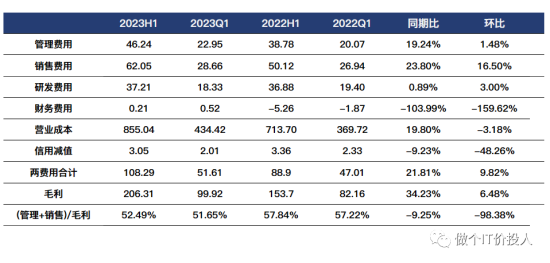

еӣҫ2гҖҒ2023VS2021еҲ©ж¶Ұ表科зӣ®

еӣҫ3 2023VS2022еҲ©ж¶Ұ表科зӣ®

3гҖҒдёҺ2021е№ҙзӣёжҜ”пјҢз®ЎзҗҶгҖҒй”Җе”®иҙ№з”ЁеҗҢжҜ”еҲҶеҲ«дёҠж¶Ё9.83%пјҢдёӢйҷҚ1.71%пјӣиҙўеҠЎиҙ№з”ЁеҮәзҺ°дәҶиҫғй«ҳеўһй•ҝпјӣиө„дә§еҮҸеҖјпјҢдҝЎз”ЁеҮҸеҖјеҠӣеәҰеҠ еӨ§гҖӮ

ж ёеҝғдё»иҰҒиҝҳжҳҜиҗҘ收иҝҳжІЎжңүжҒўеӨҚеҲ°2021е№ҙзҡ„еҗҢжңҹж°ҙеҮҶгҖӮ

дёҺ2022е№ҙзӣёжҜ”пјҢз®ЎзҗҶгҖҒй”Җе”®иҙ№з”ЁеҲҶеҲ«еҗҢжҜ”еўһй•ҝ19.24%пјҢ23.80%пјҢеҹәжң¬дёҠдёҺиҗҘ收еўһйҖҹжҢҒе№іпјӣиҗҘдёҡжҲҗжң¬еҗҢжҜ”д№ҹжҳҜдҪҺдәҺиҗҘ收еўһйҖҹпјҢдё»иҰҒзҡ„е·®еҲ«еңЁдәҺиҙўеҠЎиҙ№з”ЁгҖӮ

жҲ‘们жӢҶи§ЈиҙўеҠЎиҙ№з”ЁпјҢе…¶дёӯ2023H1еҲ©жҒҜиҙ№з”ЁжҳҜ13.3дәҝпјҢеҗҢжҜ”еўһй•ҝ130.56%пјҢ2022е№ҙеҗҢжңҹжҳҜ5.77дәҝгҖӮ

з”ұдәҺжұҮзҺҮзҡ„еӣ зҙ пјҢжҪҚжҹҙеҠЁеҠӣдёӯеӨ§иҮҙжңү5.46дәҝе·ҰеҸізҡ„жұҮ兑收зӣҠпјҢеҚ дәҶж•ҙдҪ“еҮҖеҲ©зҡ„14%гҖӮ

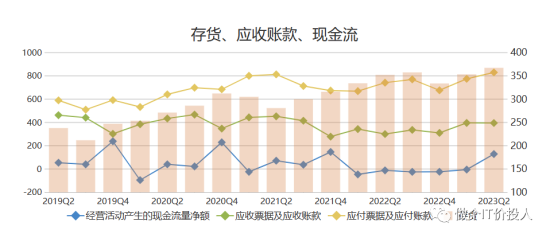

еӣҫ4гҖҒеӯҳиҙ§гҖҒеә”收ж¬ҫгҖҒзҺ°йҮ‘жөҒ

4гҖҒ2023H1з»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒеҮҖйўқеҮәзҺ°дәҶеӨ§е№…еәҰжҸҗеҚҮпјҢдәҢеӯЈеәҰеӣһз¬јиө„йҮ‘133дәҝеӨҡпјҢеӨ§е№…ж”№е–„е…¬еҸёзҡ„зҺ°йҮ‘жөҒгҖӮеҗҢжңҹзҡ„дёүдёҖйҮҚе·Ҙд№ҹжҳҜQ1дёәиҙҹеҖјгҖӮ

еә”收иҙҰж¬ҫгҖҒеӯҳиҙ§еҗҢжҜ”еҲҶеҲ«еўһй•ҝ17.87%пјҢ4.3%пјҢйғҪдҪҺдәҺиҗҘ收еўһйҖҹгҖӮиҙҰйҫ„з»“жһ„жқҘзңӢеҹәжң¬йғҪеңЁдёҖе№ҙжңҹеҶ…гҖӮ

еӯҳиҙ§иҝҷдёҖеқ—пјҢжҺ§еҲ¶зҡ„дёҚй”ҷпјҢе…¶дёӯдә§дә§е“ҒгҖҒиҮӘеҲ¶еҚҠжҲҗе“ҒгҖҒдәҢжүӢиҪҰжңүжүҖжҸҗй«ҳгҖӮ

зӣёжҜ”2021е№ҙд№ӢеүҚпјҢе…¬еҸёзҡ„еҗҲеҗҢиҙҹеҖәеңЁ2022е№ҙе°ұеҮәзҺ°дәҶиҫғдёәжҳҺжҳҫзҡ„жҸҗй«ҳгҖӮ

еӣҫ5 еҮҖзҺ°жҜ”

жҲ‘们д»ҺеҮҖзҺ°жҜ”и§’еәҰе°ұеҸҜд»ҘзңӢеҲ°пјҢзҺ°йҮ‘жөҒиҝҷдёҖеқ—еҮәзҺ°дәҶжҳҺжҳҫзҡ„еҘҪиҪ¬гҖӮ

еӣҫ6й•ҝзҹӯжңҹеҖәеҠЎ

5гҖҒжҪҚжҹҙеҠЁеҠӣдёҺдёүдёҖйҮҚе·Ҙзұ»дјјпјҢй•ҝжңҹеҖҹж¬ҫеӨ§е№…жҸҗеҚҮпјҢ2023H1пјҢзҹӯжңҹеҖҹж¬ҫеҮәзҺ°дәҶиҫғеӨ§зҡ„йҷҚе№…пјҢе…¬еҸёд№ҹеңЁеҠӘеҠӣдјҳеҢ–еҖәеҠЎз»“жһ„пјҢжҜ•з«ҹеҗҢжңҹзҡ„еҲ©жҒҜиҙ№з”Ёеўһй•ҝдәҶ130.56%гҖӮ

е…¬еҸёеҪ“еүҚзҡ„иҙ§еёҒиө„йҮ‘жңү767.47%пјҢеҗҢжҜ”еўһй•ҝ8.09%пјӣдәӨжҳ“жҖ§йҮ‘иһҚиө„дә§134.6дәҝгҖӮдёҖе№ҙеҶ…еҲ°жңҹзҡ„йқһжөҒеҠЁжҖ§иҙҹеҖә125.2дәҝпјҢеҶҚеҠ дёҠзҹӯжңҹеҖҹж¬ҫ34.26дәҝгҖӮе…¬еҸёзӣ®еүҚиҙҰжҲ·дёҠзҡ„зҺ°йҮ‘жөҒи¶іеӨҹиҰҶзӣ–еҖәеҠЎеҺӢеҠӣгҖӮ

еӣҫ7гҖҒеӣӣ家公еҸёзҡ„иҗҘ收гҖҒеҮҖеҲ©жғ…еҶө

6гҖҒ2023H1пјҢеҮҜеӮІеҗҢжҜ”еўһй•ҝ7.72%пјҢйҷ•иҘҝйҮҚжұҪпјҲ55.29%пјүпјҢйҷ•иҘҝжі•еңҹзү№пјҲ43.76%пјүгҖҒжҪҚжҹҙйӣ·жІғйҮҚе·ҘпјҲ-13.73%пјү

йҷӨдәҶжҪҚжҹҙйӣ·жІғпјҢе…¶д»–дёү家йҮҚиҰҒзҡ„еӯҗе…¬еҸёйғҪе®һзҺ°дәҶеҗҢжҜ”зҡ„еўһй•ҝпјҢйҷ•иҘҝйҮҚжұҪжӣҙеӨҡжҳҜдәҸжҚҹ收ж•ӣпјҢ2023H1дҫқ然иҝҳжҳҜдәҸжҚҹпјҢйў„и®ЎдёүеӯЈеәҰеә”иҜҘиғҪжүӯдәҸдёәзӣҲгҖӮ

зӣёжҜ”д№ӢдёӢпјҢеӣӣ家еӯҗе…¬еҸёпјҢйҷ•иҘҝжі•еңҹзү№еўһйҖҹеҝ«дё”еҮҖеҲ©дёәжӯЈ;еҮҜеӮІеўһйҖҹејұдәҺе…¶д»–е…¬еҸёпјҢдҪҶе…¶еҮҖеҲ©еҚ дәҶж•ҙдёӘе…¬еҸёзҡ„33.83%пјҢзӣёжҜ”2022H1иҝҳжңүеӨ§е№…зҡ„жҸҗй«ҳгҖӮ

дёүгҖҒжҖ»з»“

1гҖҒжҪҚжҹҙеҠЁеҠӣеә”иҜҘиҝһз»ӯдёүдёӘеӯЈеәҰеҮҖеҲ©еҘҪиҪ¬гҖӮ

2гҖҒе…¬еҸёзҡ„ж ёеҝғеӯҗе…¬еҸёеҮҜеӮІдҫқ然дҝқжҢҒејәеҠІдёҡеҠЎеўһйҖҹпјҢжҜ”иҫғеҸҜжғңзҡ„жҳҜйҷ•иҘҝйҮҚжұҪиҝҳжҳҜжңӘиғҪжүӯдәҸдёәзӣҲгҖӮ

иЎҢдёҡ1-6жңҲд»ҪйҮҚеҚЎй”ҖйҮҸ48.8дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ29%пјӣйҷ•иҘҝйҮҚеҚЎй”Җе”®6.1дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ58%пјҢеҮәеҸЈ2.6дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ97%гҖӮиҝҷдёӘеўһйҖҹиҝҳжҳҜдёҚй”ҷзҡ„пјҢйҷ•иҘҝйҮҚжұҪдёҡз»©дёүеӯЈеәҰжңүеҸҜиғҪзӣҲеҲ©иҪ¬жӯЈгҖӮ

жө·еӨ–зҡ„йңҖжұӮиҝҳжҳҜзӣёеҪ“ејәеҠІгҖӮ