дёҖгҖҒиҙўеҠЎж•°жҚ®еҲҶжһҗ

1гҖҒ2023е№ҙдёүеӯЈеәҰпјҢе…¬еҸёзҡ„иҗҘ收дёә63.44дәҝпјҢеҗҢжҜ”еўһй•ҝ7.16%пјҢдҪҶдёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”пјҢдёүеӯЈеәҰеҚ•еӯЈеәҰеҚҙдёӢйҷҚдәҶ6.98%гҖӮжӯӨеӨ–пјҢжүЈйқһеҮҖеҲ©д№ҹиЎЁзҺ°еҮәзұ»дјјзҡ„и¶ӢеҠҝпјҢеҗҢжҜ”еўһй•ҝ0.3%пјҢдҪҶдёүеӯЈеәҰеҚ•еӯЈеәҰеҗҢжҜ”дёӢйҷҚ33.78%гҖӮдёҺ2021е№ҙдёүеӯЈеәҰеҚ•еӯЈеәҰзӣёжҜ”пјҢиҗҘ收е’ҢжүЈйқһеҮҖеҲ©йғҪеҮәзҺ°дәҶдёӢж»‘пјҢеҲҶеҲ«дёӢйҷҚдәҶ3.27%е’Ң17.83%гҖӮ

зұ»дјјзҡ„жғ…еҶөд№ҹеҮәзҺ°еңЁдёүдёҖйҮҚе·Ҙиә«дёҠпјҢдёӨ家公еҸёзҡ„дёҡз»©еңЁдёүеӯЈеәҰйғҪеҮәзҺ°дәҶеӨ§е№…еәҰзҡ„дёӢж»‘гҖӮ

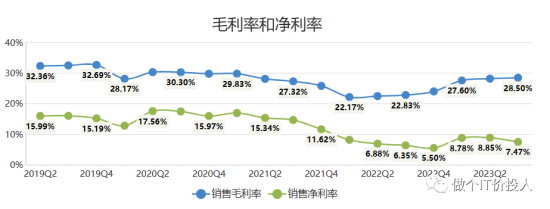

еӣҫ1гҖҒдёүдёҖйҮҚе·ҘжҜӣеҲ©зҺҮгҖҒеҮҖеҲ©зҺҮ

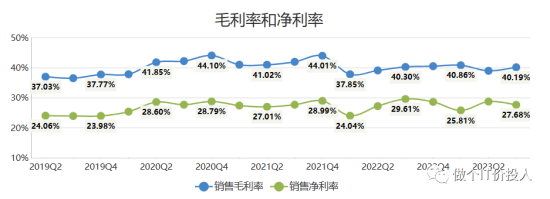

еӣҫ2гҖҒжҒ’з«Ӣж¶ІеҺӢзҡ„жҜӣеҲ©зҺҮгҖҒеҮҖеҲ©зҺҮ

2гҖҒдёүдёҖйҮҚе·Ҙзҡ„дёүеӯЈеәҰжҜӣеҲ©зҺҮиҝҳеңЁзҺҜжҜ”еҘҪиҪ¬пјҢиҷҪ然幅еәҰдёҚеӨ§пјҢдҪҶжҳҜеҮҖеҲ©зҺҮиҝһз»ӯ2дёӘеӯЈеәҰдёӢж»‘гҖӮзӣёжҜ”дёүдёҖйҮҚе·ҘпјҢжҒ’з«Ӣж¶ІеҺӢзҡ„дёүеӯЈеәҰжҜӣеҲ©зҺҮд№ҹжҳҜзҺҜжҜ”еҘҪиҪ¬пјҢдҪҶеҮҖеҲ©зҺҮд№ҹжҳҜзҺҜжҜ”дёӢйҷҚгҖӮ

дёӨ家公еҸёеңЁжҜӣеҲ©зҺҮе’ҢеҮҖеҲ©зҺҮжңүи¶ӢеҗҢи¶ӢеҠҝгҖӮ

3гҖҒй”Җе”®гҖҒз®ЎзҗҶиҙ№з”ЁеҗҢжҜ”еҲҶеҲ«еўһй•ҝ43.48%гҖҒ60.81%гҖӮеӨ§е№…и¶…иҝҮиҗҘ收еўһйҖҹпјҢиҝҷд№ҹжҳҜжӢ–зҙҜж•ҙдҪ“еҮҖеҲ©зҡ„йҮҚиҰҒеҺҹеӣ д№ӢдёҖгҖӮ

еӣҫ3гҖҒеӯҳиҙ§дёҺеә”收ж¬ҫеҜ№жҜ”

3гҖҒе…¬еҸёдёүеӯЈеәҰеӯҳиҙ§еҗҢжҜ”еҫ®йҷҚпјҢеҸӮиҖғеӣҫ3пјҢе…¬еҸёе·Із»Ҹиҝһз»ӯеҮ дёӘеӯЈеәҰзҡ„еӯҳиҙ§йғҪеӨ„дәҺй«ҳдҪҚпјҢеҸ еҠ й”Җе”®иҙ№з”ЁеӨ§е№…еўһеҠ гҖӮ

жҲ‘йҮҚж–°зҝ»зңӢдәҶдёӢеҚҠе№ҙжҠҘпјҢе…¶дёӯеўһй•ҝеӨ§еӨҙжҳҜеҺҹжқҗж–ҷиҝҷдёҖеқ—пјҢеҸ‘еҮәе•Ҷе“ҒжҳҜдёӢйҷҚпјҢеә“еӯҳе•Ҷе“ҒеҗҢжҜ”еўһе№…дёҚеӨ§пјҢеңЁдә§е“ҒеҗҢжҜ”д№ҹжҳҜдёӢйҷҚгҖӮеҰӮжһңдёүеӯЈеәҰеӯҳиҙ§еҲҶзұ»д№ҹжҳҜиҝҷз§Қж јеұҖпјҢйӮЈиҝҷдёӘеӯҳиҙ§иҝҳз®—жҳҜеҒҘеә·гҖӮ

еә”收ж¬ҫеҗҢжҜ”дёӢйҷҚ4.97%пјҢеә”收зҘЁжҚ®еӨ§е№…еўһй•ҝ300.16%гҖӮпјҲдёҖиҲ¬жҲ‘们жҠҠеә”收зҘЁжҚ®зӯүеҗҢдәҺзҺ°йҮ‘жөҒпјү

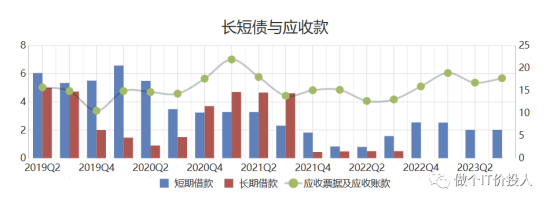

еӣҫ4гҖҒй•ҝзҹӯеҖҹж¬ҫдёҺеә”收ж¬ҫеҜ№жҜ”гҖӮ

4гҖҒе…¬еҸёзҹӯжңҹеҖҹж¬ҫдёҺдәҢеӯЈеәҰеҹәжң¬жҢҒе№іпјҢдҪҶи¶ӢеҠҝдёҠжқҘзңӢпјҢд№ҹеңЁйҷҚдҪҺзҹӯжңҹеҖәеҠЎгҖӮ

дёүдёҖйҮҚе·Ҙй•ҝжңҹеҸҠеҖҹж¬ҫд№ҹжҳҜзҺҜжҜ”дёӢйҷҚгҖӮд№ӢеүҚзңӢеҲ°дёү家зҷҪз”өе…¬еҸёпјҢд№ҹжҳҜзұ»дјјжғ…еҶөпјҢйҷҚдҪҺй•ҝзҹӯжңҹеҖҹж¬ҫгҖӮ

еӣҫ5гҖҒеҮҖзҺ°жҜ”дёҺеҗҲеҗҢиҙҹеҖәеҜ№жҜ”

5гҖҒеңЁ2023е№ҙдёүеӯЈеәҰпјҢе…¬еҸёзҡ„еҗҲеҗҢиҙҹеҖәеҮәзҺ°дәҶд»Өдәәж„ҸеӨ–зҡ„139.8%зҡ„еӨ§е№…еўһй•ҝгҖӮ

дҪңдёәе·ҘзЁӢжңәжў°дёҠжёёдјҒдёҡпјҢжҒ’з«Ӣж¶ІеҺӢзҡ„дёӢжёёйңҖжұӮзӣҙжҺҘеҸҚжҳ дәҶеҗҲеҗҢиҙҹеҖәзҡ„жғ…еҶөгҖӮ

еңЁд№ӢеүҚеҲҶжһҗдёүдёҖйҮҚе·Ҙж—¶пјҢжҲ‘йў„жөӢе…¶еӣӣеӯЈеәҰеҸҜиғҪдёҚдјҡеҮәзҺ°жҳҺжҳҫеҘҪиҪ¬гҖӮ然иҖҢпјҢд»ҺжҒ’з«Ӣж¶ІеҺӢзҡ„еҗҲеҗҢиҙҹеҖәжқҘзңӢпјҢдјјд№ҺдјҡжңүдёҖдәӣж„ҸеӨ–зҡ„жғ…еҶөеҮәзҺ°гҖӮиҝҷдёҖеўһй•ҝеҸҜиғҪиЎЁжҳҺжҒ’з«Ӣж¶ІеҺӢеңЁжүҝжҺҘи®ўеҚ•ж–№йқўиЎЁзҺ°з§ҜжһҒпјҢ并且дёӢжёёйңҖжұӮжңүеҸҜиғҪи¶…еҮәйў„жңҹгҖӮ

иҝҷж— з–‘дёәе·ҘзЁӢжңәжў°иЎҢдёҡзҡ„жңӘжқҘеҸ‘еұ•жҸҗдҫӣдәҶжӣҙеӨҡеҸҜиғҪжҖ§гҖӮ

дәҢгҖҒжҖ»з»“

1гҖҒдёүеӯЈеәҰеҮәзҺ°иҗҘ收е’ҢеҮҖеҲ©еӨ§е№…дёӢж»‘пјҢзЎ®е®һжҳҜжңүдәӣж„ҸеӨ–гҖӮзӣ®еүҚжҸҗдҫӣзҡ„иө„ж–ҷжҜ”иҫғжңүйҷҗпјҢеҸӘиғҪзӯүеҗҺйқўе№ҙжҠҘеҶҚеҺ»еҸҚжҺЁж•°жҚ®гҖӮ

2гҖҒеҗҲеҗҢиҙҹеҖәеӨ§е№…еўһй•ҝпјҢзЎ®е®һжҳҜдёҖдёӘж„ҸеӨ–гҖӮйў„зӨәжңӘжқҘ1-2дёӘеӯЈеәҰдёҡз»©зҡ„еўһй•ҝеҸҜиғҪжҖ§еўһеҠ гҖӮ

3гҖҒжҒ’з«Ӣж¶ІеҺӢзҡ„еүҚеҚҒиӮЎдёңеҮәзҺ°дәҶжҜ”иҫғеӨ§зҡ„жіўеҠЁпјҢеҮҸжҢҒеұ…еӨҡгҖӮдҪҶж–°иҝӣдәҶдёҖ家зӨҫдҝқеҹәйҮ‘гҖӮеҸҰеӨ–иӮЎдёңж•°иҝһз»ӯ4дёӘеӯЈеәҰеҮәзҺ°дёӢйҷҚпјҢдёҺ2021е№ҙдёүеӯЈеәҰзӣёжҜ”пјҢдәәж•°еҮәзҺ°и…°ж–©пјҢзӯ№з ҒйӣҶдёӯеәҰеңЁжҸҗй«ҳгҖӮ