иҝ‘ж—ҘпјҢдёӯеӣҪе»әзӯ‘жӯЈејҸеҸ‘еёғе…¶ 2023 е№ҙдјҒдёҡеҚҠе№ҙжҠҘгҖӮ

дё»иҰҒз»ҸиҗҘжҢҮж ҮеҲӣж–°й«ҳ

2023 е№ҙдёҠеҚҠе№ҙпјҢдёӯеӣҪе»әзӯ‘дјҒдёҡз»ҸиҗҘиҙЁйҮҸзЁіжӯҘжҸҗеҚҮпјҢдё»иҰҒз»ҸиҗҘжҢҮж Үе®һзҺ°дәҶ“ж—¶й—ҙиҝҮеҚҠгҖҒд»»еҠЎиҝҮеҚҠ”пјҢе…¬еҸёдҝқжҢҒзЁіеҒҘеҸ‘еұ•жҖҒеҠҝгҖӮ

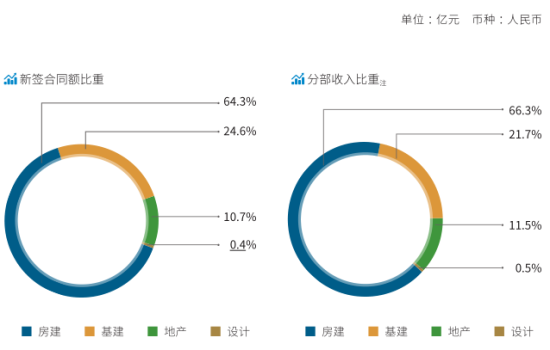

ж–°зӯҫеҗҲеҗҢйўқи¶… 2.2 дёҮдәҝе…ғпјҡзҙҜи®Ўе®һзҺ°ж–°зӯҫеҗҲеҗҢйўқ 22538 дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 11.3% пјҢе№ҙеҲқдёӢиҫҫзҡ„ 4.2 дәҝе…ғе№ҙеәҰд»»еҠЎзӣ®ж Үе®ҢжҲҗзҺҮиҝҮеҚҠпјҢиҫҫ 53.57%гҖӮе…¶дёӯпјҢжҲҝе»әдёҡеҠЎж–°зӯҫеҗҲеҗҢйўқ 14493 дәҝпјҢдҫқж—§еҸ‘жҢҘдәҶ“еҺӢиҲұзҹі”дҪңз”Ёпјӣең°дә§дёҡеҠЎй”Җе”®йўқ 2412 дәҝе…ғпјҢе‘ҲзҺ°зЁіжӯҘеўһй•ҝжҖҒеҠҝгҖӮдәҢиҖ…жһ„е»әдәҶдёӯеӣҪе»әзӯ‘йӣҶеӣў 3/4 зҡ„дёҡз»©еҚ жҜ”пјҢе…¶еҹәжң¬зӣҳең°дҪҚдёҚеҠЁж‘ҮгҖӮ

иҗҘдёҡ收е…Ҙи¶… 1.1 дёҮдәҝе…ғпјҡе®һзҺ°иҗҘ收 11133 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 4.9%пјҢеҶҚеҲӣж–°й«ҳпјҢе№ҙеәҰзӣ®ж Ү 2.2 дёҮдәҝе…ғд№ҹе®һзҺ°дәҶд»»еҠЎиҝҮеҚҠгҖӮе…¶дёӯжҲҝеұӢе»әзӯ‘дёҡеҠЎгҖҒеҹәзЎҖи®ҫж–ҪдёҺжҠ•иө„дёҡеҠЎгҖҒжҲҝең°дә§ејҖеҸ‘дёҺжҠ•иө„дёҡеҠЎгҖҒеӢҳеҜҹи®ҫи®ЎзӯүдёҡеҠЎеҲҶеҲ«е®һзҺ°иҗҘ收 7366 дәҝгҖҒ2413 дәҝгҖҒ1275 дәҝгҖҒ53 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзҺҮеҲҶеҲ«дёә 8.4%гҖҒ8%гҖҒ-16.1%гҖҒ27.4%гҖӮ

е…¶д»–жҢҮж ҮзЁідёӯжңүиҝӣпјҡе®һзҺ°еҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ 289.7 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 1.6% пјӣе®һзҺ°еҹәжң¬жҜҸиӮЎж”¶зӣҠ 0.7 е…ғпјҢеҗҢжҜ”еўһй•ҝ 2.9% пјӣеҪ’еұһжҷ®йҖҡиӮЎиӮЎдёңзҡ„жҜҸиӮЎеҮҖиө„дә§ 9.36 е…ғпјҢиҫғдёҠе№ҙеәҰжң«еўһй•ҝ 4.8%пјӣз»ҸиҗҘжҖ§еҮҖзҺ°йҮ‘жөҒеҗҢжҜ”еӨ§е№…еҮҸе°‘еҮҖжөҒеҮә 585.0 дәҝе…ғгҖӮ

дё»иҗҘдёҡеҠЎзЁіжӯҘжҸҗеҚҮ

1гҖҒжҲҝе»әдёҡеҠЎз»“жһ„жҢҒз»ӯдјҳеҢ–

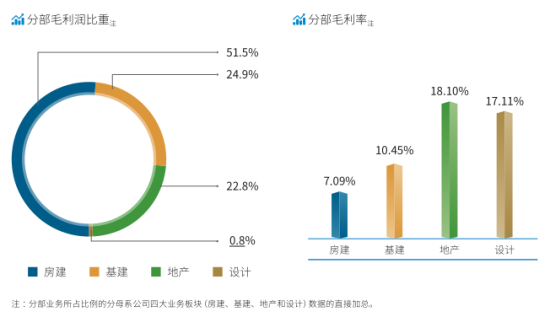

2023 дёҠеҚҠе№ҙпјҢдёӯеӣҪе»әзӯ‘жҲҝе»әдёҡеҠЎз»“жһ„жҢҒз»ӯдјҳеҢ–пјҢдҝқжҢҒдёӯй«ҳз«ҜеёӮеңәйўҶе…Ҳең°дҪҚгҖӮе…¶жҲҝе»әдёҡеҠЎж–°зӯҫеҗҲеҗҢйўқ 14493 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 10.0%пјҲе…¶дёӯпјҢе·ҘдёҡеҺӮжҲҝгҖҒж•ҷиӮІи®ҫж–ҪгҖҒеҢ»з–—е»әзӯ‘еҲҶеҲ«ж–°зӯҫ 3086 дәҝе…ғгҖҒ1012 дәҝе…ғгҖҒ925 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзҺҮдҫқж¬Ўдёә 73.3%гҖҒ37.6%е’Ң -5.8%пјү пјӣе®һзҺ°иҗҘдёҡ收е…Ҙ 7366 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 8.4% пјӣе®һзҺ°жҜӣеҲ© 522 дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә 7.1%пјҢеҗҢжҜ”еўһеҠ 0.1 дёӘзҷҫеҲҶзӮ№гҖӮ

2гҖҒеҹәе»әдёҡеҠЎжҠўжҠ“еҸ‘еұ•жңәйҒҮ

дҪңдёәдјҒдёҡиҪ¬еһӢеҚҮзә§зҡ„йҮҚиҰҒеј•ж“Һе’ҢжҠ“жүӢпјҢдёӯеӣҪе»әзӯ‘еңЁд»Ҡе№ҙдёҠеҚҠе№ҙз§ҜжһҒжҠўжҠ“еҸ‘еұ•жңәйҒҮпјҢе®һзҺ°дәҶ规模е’Ңж•ҲзӣҠе№ізЁіеўһй•ҝпјҡеҹәе»әдёҡеҠЎж–°зӯҫеҗҲеҗҢйўқ 5554 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 7.9% пјӣе®һзҺ°иҗҘдёҡ收е…Ҙ 2413 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 8.0% пјӣе®һзҺ°жҜӣеҲ© 252 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 3.3% пјӣжҜӣеҲ©зҺҮ 10.5%пјҢеҗҢжҜ”еҮҸе°‘ 0.5 дёӘзҷҫеҲҶзӮ№гҖӮеҗҢж—¶еқҡжҢҒ“йЎ¶еұӮи®ҫи®ЎгҖҒй«ҳеұӮдә’еҠЁгҖҒеҲҶеұӮеҜ№жҺҘ”зҡ„зӯ–з•ҘпјҢжҢҒз»ӯеЎ‘ејәеҹәе»әж”ҜжҹұдјҳеҠҝпјҢй“Ғи·ҜгҖҒж°ҙеҲ©гҖҒиғҪжәҗе·ҘзЁӢзӯүйўҶеҹҹж–°зӯҫеҗҲеҗҢйўқй«ҳйҖҹеўһй•ҝгҖӮ

-

еңЁеёӮж”ҝйҒ“и·ҜйўҶеҹҹпјҡж–°зӯҫеҗҲеҗҢйўқ 1131 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 30.1%пјӣ

-

еңЁй«ҳйҖҹе…¬и·ҜйўҶеҹҹпјҡж–°зӯҫеҗҲеҗҢйўқ 659 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 10.6%пјӣ

-

еңЁй“Ғи·ҜйўҶеҹҹпјҡж–°зӯҫеҗҲеҗҢйўқ 280 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 213.8%пјӣ

-

еңЁж°ҙеҲ©йўҶеҹҹпјҡж–°зӯҫеҗҲеҗҢйўқ 195 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 162%пјӣ

-

еңЁиғҪжәҗе·ҘзЁӢйўҶеҹҹпјҡж–°зӯҫеҗҲеҗҢйўқдёә 790 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 115.6%пјӣ

-

еңЁз”ҹжҖҒзҺҜдҝқйўҶеҹҹпјҡж–°зӯҫеҗҲеҗҢйўқ 353 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 2.1%гҖӮ

3гҖҒең°дә§дёҡеҠЎдҝқжҢҒеҒҘеә·еҸ‘еұ•

дёҠеҚҠе№ҙпјҢдёӯеӣҪе»әзӯ‘ең°дә§дёҡеҠЎеқҡжҢҒзІҫеҮҶжҠ•иө„пјҢдҝқжҢҒжҢҒз»ӯеҒҘеә·еҸ‘еұ•гҖӮе®һзҺ°ең°дә§дёҡеҠЎеҗҲзәҰй”Җе”®йўқ 2412 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 29.7% пјӣеҗҲзәҰй”Җе”®йқўз§Ҝ 980 дёҮе№іж–№зұіпјҢеҗҢжҜ”еўһй•ҝ 35.2% пјӣе®һзҺ°иҗҘдёҡ收е…Ҙ 1275 дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ 16.1% пјӣе®һзҺ°жҜӣеҲ© 231 дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ 27.7% пјӣжҜӣеҲ©зҺҮдёә 18.1%пјҢеҗҢжҜ”еҮҸе°‘ 2.9 дёӘзҷҫеҲҶзӮ№гҖӮ

иҷҪ然ең°дә§дёҡеҠЎеңЁдёӯеӣҪе»әзӯ‘зҡ„ж–°зӯҫеҗҲеҗҢйўқгҖҒиҗҘ收еҚ жҜ”зӣёеҜ№жқҘиҜҙиҫғе°‘пјҢдҪҶеңЁжҖ»зҡ„жҜӣеҲ©ж¶ҰеҚ жҜ”дёӯиҫҫеҲ°дәҶ 22.8%пјҢе…¶жҜӣеҲ©зҺҮжӣҙжҳҜй«ҳиҫҫ 18.1%пјҢжҺ’еӣӣеӨ§дё»иҗҘдёҡеҠЎжҜӣеҲ©зҺҮд№ӢйҰ–гҖӮ

4гҖҒеӢҳеҜҹи®ҫи®ЎдёҡеҠЎеҠ еҝ«иҪ¬еһӢеҚҮзә§

дҪңдёәеӣҪеҶ…жңҖеӨ§зҡ„е»әзӯ‘и®ҫи®Ўз»јеҗҲдјҒдёҡйӣҶеӣўпјҢдёӯеӣҪе»әзӯ‘еңЁеӢҳеҜҹи®ҫи®ЎйўҶеҹҹд№ҹеңЁдёҚж–ӯе®һзҺ°дёҡеҠЎиҪ¬еһӢеҚҮзә§пјҢеҠ еҝ«еҺҹеҲӣи®ҫи®ЎиғҪеҠӣе»әи®ҫгҖӮд»Ҡе№ҙдёҠеҚҠе№ҙпјҢе…¶иҒҡз„Ұе»әзӯ‘и®ҫи®ЎгҖҒеҹҺеёӮ规еҲ’гҖҒе·ҘзЁӢеӢҳеҜҹгҖҒеёӮж”ҝе…¬з”Ёе·ҘзЁӢи®ҫи®ЎзӯүеӢҳеҜҹи®ҫи®Ўдё»иҗҘдёҡеҠЎпјҢжҸҗеҚҮеңЁжңәеңәгҖҒеӯҰж ЎгҖҒй…’еә—гҖҒдҪ“иӮІе»әзӯ‘гҖҒж–ҮеҢ–еңәйҰҶе’ҢеҸӨе»әзӯ‘зӯүз»ҶеҲҶи®ҫи®ЎйўҶеҹҹж ёеҝғз«һдәүеҠӣпјҢзқҖеҠӣеЎ‘ејәи®ҫи®ЎйўҶе…ҲдјҳеҠҝгҖӮе®һзҺ°ж–°зӯҫеҗҲеҗҢйўқ 79 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 27.4% пјӣе®һзҺ°иҗҘдёҡ收е…Ҙ 53 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 5.6% пјӣе®һзҺ°жҜӣеҲ© 9 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 4.0% пјӣжҜӣеҲ©зҺҮдёә 17.1%пјҢеҗҢжҜ”еҮҸе°‘ 0.3 дёӘзҷҫеҲҶзӮ№гҖӮ

еҢәеҹҹз»ҸиҗҘејәй•ҝжқҝиЎҘзҹӯжқҝ

дёҠеҚҠе№ҙпјҢдёӯеӣҪе»әзӯ‘жҢҒз»ӯеҠ еӨ§еҜ№еўғеҶ…еҢәеҹҹеёӮеңәзҡ„з»ҸиҗҘеҠӣеәҰпјҢе®һзҺ°ж–°зӯҫеҗҲеҗҢйўқ 21915 дәҝе…ғпјҢиҗҘдёҡ收е…Ҙ 10586 дәҝе…ғгҖӮе……еҲҶеҸ‘жҢҘе…Ёдә§дёҡй“ҫеёғеұҖдјҳеҠҝпјҢдё»еҠЁиһҚе…ҘеӣҪ家йҮҚеӨ§жҲҳз•ҘпјҢеҜ№жҺҘдә¬жҙҘеҶҖгҖҒй•ҝжұҹз»ҸжөҺеёҰгҖҒзІӨжёҜжҫіеӨ§ж№ҫеҢәгҖҒй»„жІіжөҒеҹҹзӯүжҲҳз•ҘеҢәеҹҹеҸ‘еұ•и§„еҲ’пјҢеңЁдә¬жҙҘеҶҖгҖҒй•ҝжұҹз»ҸжөҺеёҰгҖҒзІӨжёҜжҫіеӨ§ж№ҫеҢәгҖҒй•ҝдёүи§’е’Ңй»„жІіжөҒеҹҹе®ҢжҲҗжҠ•иө„йўқ 1343 дәҝе…ғпјҢеҚ е…¬еҸёж•ҙдҪ“е®ҢжҲҗжҠ•иө„йўқзҡ„ 91.4%гҖӮ

жӯӨеӨ–пјҢж №жҚ®йҡ§е”җ科жҠҖ·еҹәе»әйҖҡеӨ§ж•°жҚ®пјҲcnsuido01пјүз»ҹи®ЎпјҢдёҠеҚҠе№ҙдёӯеӣҪе»әзӯ‘еҢ…еҗ«еӯҗе…¬еҸёеңЁеҶ…пјҢеңЁе№ҝдёңгҖҒеұұдёңгҖҒеӣӣе·қгҖҒйҷ•иҘҝгҖҒжІіеҚ—гҖҒе®үеҫҪгҖҒжұҹиӢҸгҖҒж№–еҢ—гҖҒжөҷжұҹзӯү 9 дёӘзңҒд»ҪеҢәеҹҹеҶ…йЎ№зӣ®дёӯж ҮжҖ»йўқи¶…иҝҮдәҶ 500 дәҝе…ғпјҲеҢ…еҗ«иҒ”еҗҲдҪ“дёӯж ҮпјүпјҢд№ҹжӯЈеҘҪдёҺдјҒдёҡзҡ„йҮҚзӮ№еҢәеҹҹеёӮеңәзӣёйҮҚеҗҲгҖӮ