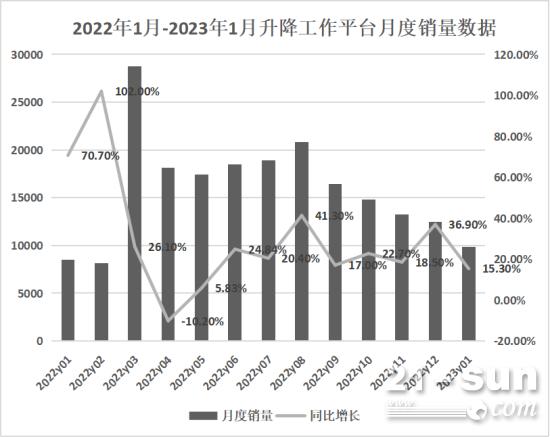

дҪңдёәе·ҘзЁӢжңәжў°и“қжө·еёӮеңәпјҢй«ҳз©әдҪңдёҡе№іеҸ°еӨҡе№ҙжқҘжҢҒз»ӯеј•йўҶеёӮеңәеўһй•ҝпјҢиҝҷдёҚпјҢ2023е№ҙ1жңҲд»Ҫй«ҳз©әдҪңдёҡе№іеҸ°й”ҖйҮҸж•°жҚ®еҮәзӮүпјҢжҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡеҜ№12家еҚҮйҷҚе·ҘдҪңе№іеҸ°еҲ¶йҖ дјҒдёҡз»ҹи®ЎпјҢ2023е№ҙ1жңҲеҪ“жңҲй”Җе”®еҗ„зұ»еҚҮйҷҚе·ҘдҪңе№іеҸ°9836еҸ°пјҢеҗҢжҜ”еўһй•ҝ15.3%гҖӮ

й«ҳз©әдҪңдёҡе№іеҸ°иғҪеӨҹж»Ўи¶іиЎҢдёҡеҸ‘еұ•еҜ№дәҺе®үе…ЁжҖ§гҖҒй«ҳж•ҲжҖ§зҡ„ж ёеҝғйңҖжұӮпјҢжҳҜдј з»ҹи„ҡжүӢжһ¶зӯүзҷ»й«ҳи®ҫеӨҮзҡ„еҚҮзә§жӣҝд»Јдә§е“ҒпјҢеҢәеҹҹеёӮеңәеҸ‘еұ•зЁӢеәҰдёҺеҪ“ең°з»ҸжөҺж°ҙе№іжңүзқҖиҫғй«ҳзҡ„е…іиҒ”е…ізі»гҖӮ

иҝ‘е№ҙжқҘпјҢдәәе·ҘжҲҗжң¬еҝ«йҖҹеўһй•ҝгҖҒе®үе…Ёз”ҹдә§ж„ҸиҜҶйҖҗжӯҘжҸҗй«ҳгҖҒж–Ҫе·Ҙж•ҲзҺҮиҰҒжұӮжҸҗеҚҮпјҢдҝғдҪҝеӣҪеҶ…й«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°еёӮеңәдҫқ然еӨ„дәҺжҲҗй•ҝжңҹгҖӮж №жҚ® IPAF зҡ„ж•°жҚ®пјҢ2021 е№ҙдёӯеӣҪз§ҹиөҒеёӮеңәй«ҳз©әдҪңдёҡе№іеҸ°дҝқжңүйҮҸиҫҫеҲ°33.0дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ57%пјӣй«ҳз©әдҪңдёҡе№іеҸ°з§ҹиөҒеёӮеңә收е…ҘзәҰ109.8дәҝ е…ғпјҢеҗҢжҜ”еўһй•ҝ47%гҖӮ

2022е·ҘзЁӢжңәжў°еёӮеңәж•ҙдҪ“дҪҺиҝ·пјҢй«ҳз©әдҪңдёҡе№іеҸ°еҚҙдҫқ然иғҪдҝқжҢҒдёӨдҪҚж•°жӯЈеўһй•ҝпјҢе…Ёе№ҙжҖ»й”ҖйҮҸеҶҚеҲӣж–°й«ҳпјҲеҚҸдјҡз»ҹи®Ў11家дјҒдёҡпјҢжҖ»й”ҖйҮҸ20дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ21%пјүпјҢеҪ°жҳҫдә§е“Ғе’ҢжҠҖжңҜеҝ«йҖҹиҝӣжӯҘпјҢе®үе…Ёе’Ңж•ҲзҺҮдјҳеҠҝж„ҲеҸ‘еҫ—еҲ°еёӮеңәи®ӨеҸҜпјҢиЎҢдёҡз”ұеҲқеҲӣжңҹиҝҺжқҘдәҶеҝ«йҖҹеҸ‘еұ•зҡ„жҲҗй•ҝжңҹгҖӮ

2021 е№ҙдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°дәәеқҮдҝқжңүйҮҸдёә2.3еҸ°/дёҮдәәпјҢзӣёиҫғдәҺзҫҺеӣҪе’Ң欧жҙІдәәеқҮдҝқжңүйҮҸдҫқ然иҫғдҪҺгҖӮеӣҪеҶ…й«ҳз©әдҪңдёҡе№іеҸ°иө·жӯҘиҫғжҷҡпјҢзӣ®еүҚеёӮеңәжё—йҖҸзҺҮд»ҚзӣёеҜ№иҫғдҪҺпјҢдәәеқҮдҝқжңүйҮҸиҫғе°ҸпјҢжңӘжқҘд»ҚжңүиҫғеӨ§еўһй•ҝз©әй—ҙгҖӮ

и¶ҠжқҘи¶ҠеӨҡзҡ„еҗ„ејҸж ·й«ҳз©әдҪңдёҡе№іеҸ°еҮәзҺ°еңЁжҲ‘们иә«иҫ№пјҢиҮӮејҸгҖҒеүӘеҸүгҖҒжЎ…жҹұгҖҒиҪЁйҒ“иҪҰгҖҒеҗёзӣҳиҪҰзӯүиҜёеӨҡе·®ејӮеҢ–и®ҫеӨҮпјҢе·Із»ҸзӘҒз ҙеёӮж”ҝгҖҒжҲҝеұӢгҖҒе·ҘдёҡеҲ¶йҖ зӯүдј з»ҹеңәжҷҜпјҢеҗ‘зқҖдәӨйҖҡгҖҒиҲ№иҲ¶жө·е·ҘгҖҒз»ҝиүІиғҪжәҗгҖҒд»“еӮЁзү©жөҒгҖҒж–ҮеЁұе•Ҷдёҡзӯүж–°еңәжҷҜиҝӣиЎҢжҺЁе№ҝиҰҶзӣ–гҖӮиҖҢз§ҹиөҒз«ҜеңЁи®ҫеӨҮ规模е’Ңеә”з”ЁеңәжҷҜжү©е……зҡ„еҗҢж—¶пјҢж¶ҢзҺ°еҮәдёҖжү№йӘЁе№ІдјҒдёҡпјҢиғҪеӨҹз»јеҗҲиҝҗз”Ёдә’иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®е’Ңзү©иҒ”зҪ‘жҠҖжңҜпјҢз»“еҗҲжңҚеҠЎдҝқйҡңзҪ‘зӮ№е’ҢдҪ“зі»пјҢдёәе·ҘзЁӢж–Ҫе·ҘжҸҗдҫӣдёҖдҪ“еҢ–и§ЈеҶіж–№жЎҲпјҢ并з”ұжӯӨжү“йҖ ж ёеҝғз«һдәүеҠӣгҖӮ