2022е№ҙ1-11жңҲпјҢеӣҪеҶ…ж–°иғҪжәҗйҮҚеҚЎеёӮеңәй”ҖйҮҸиҫҫеҲ°1.9дёҮиҫҶпјҢеҗҢжҜ”еӨ§еўһ156%пјҢжҜ”еҺ»е№ҙе…Ёе№ҙй”ҖйҮҸиҝҳеӨҡеҮәдәҶ8500дҪҷиҫҶгҖӮд»Һз»ҶеҲҶиҪҰеһӢжқҘзңӢпјҢж–°иғҪжәҗиҮӘеҚёиҪҰеҚ жҜ”иҫҫеҲ°24.29%пјҢиҫғеҺ»е№ҙеҗҢжңҹеўһеҠ дәҶ6.79дёӘзҷҫеҲҶзӮ№пјҢиҮӘеҚёиҪҰеңЁж–°иғҪжәҗйҮҚеҚЎеёӮеңәзҡ„д»Ҫйўқеўһй•ҝз”ҡиҮіжҜ”зүөеј•иҪҰиҝҳиҰҒеӨҡпјҲзүөеј•иҪҰд»ҪйўқжҜ”еҺ»е№ҙеҗҢжңҹеўһй•ҝдәҶ5.26%пјүпјӣ2021е№ҙпјҢж–°иғҪжәҗиҮӘеҚёиҪҰеңЁйҮҚеһӢиҮӘеҚёиҪҰз»Ҳз«Ҝй”ҖйҮҸеҚ жҜ”д»…жңү0.87%пјҢд»Ҡе№ҙ1-11жңҲпјҢиҝҷдёҖеҚ жҜ”иҫҫеҲ°дәҶ10.39%пјҢжҜ”ж•ҙдёӘйҮҚеҚЎеёӮеңәзҡ„ж–°иғҪжәҗеҚ жҜ”пјҲ4.3%пјүй«ҳеҮә6.09дёӘзҷҫеҲҶзӮ№пјҢжҳҜйҮҚеҚЎеёӮеңәдёӯж–°иғҪжәҗжё—йҖҸзҺҮжңҖй«ҳзҡ„з»ҶеҲҶйўҶеҹҹгҖӮ

иҝҷжҳҜеӣ дёәпјҢеңЁеҗ„ең°жүҝжӢ…зқҖеҹәе»әиҝҗиҫ“гҖҒжёЈеңҹиҝҗиҫ“е’Ңзҹҝдә§иҝҗиҫ““йҮҚд»»”зҡ„йҮҚеһӢиҮӘеҚёиҪҰпјҢеңЁеӣҪ家“еҸҢзўі”жҲҳз•ҘиғҢжҷҜдёӢпјҢж–°иғҪжәҗиҝӣзЁӢйқһеёёеҝ«гҖӮеңЁе…ЁеӣҪи®ёеӨҡеҹҺеёӮпјҢдёҚеҗҢе“ҒзүҢзҡ„ж–°иғҪжәҗиҮӘеҚёиҪҰжӯЈи¶ҠжқҘи¶Ҡе№ҝжіӣең°еҠ е…ҘеҲ°еҹҺеёӮе»әи®ҫдёӯжқҘпјҢжү®жј”зқҖдёҺзҮғжІ№иҮӘеҚёиҪҰеҗҢзӯүйҮҚиҰҒзҡ„и§’иүІгҖӮ

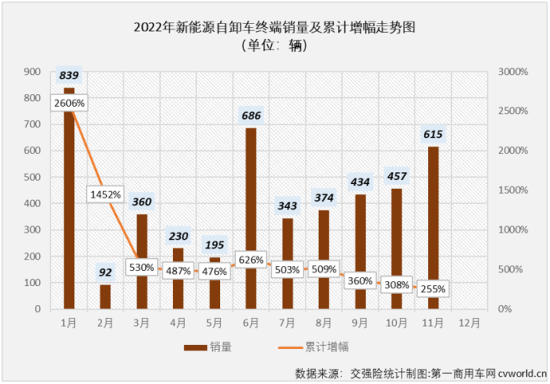

1-11жңҲзҙҜи®Ўе®һй”Җ4625иҫҶ еҗҢжҜ”еӨ§ж¶Ё255%

ж №жҚ®з¬¬дёҖе•Ҷз”ЁиҪҰзҪ‘жҺҢжҸЎзҡ„з»Ҳз«Ҝй”ҖйҮҸж•°жҚ®пјҲдәӨејәйҷ©еҸЈеҫ„пјҢдёҚеҗ«еҮәеҸЈе’ҢеҶӣиҪҰпјүпјҢ11жңҲд»ҪпјҢеӣҪеҶ…ж–°иғҪжәҗйҮҚеҚЎй”Җе”®2051иҫҶпјҢеҗҢжҜ”еўһй•ҝ11%пјҢе…¶дёӯж–°иғҪжәҗиҮӘеҚёиҪҰй”Җе”®615иҫҶпјҢзҺҜжҜ”еўһй•ҝ35%пјҢеҗҢжҜ”еўһй•ҝ92%пјӣ2022е№ҙ1-11жңҲпјҢж–°иғҪжәҗиҮӘеҚёиҪҰзҙҜи®Ўе®һй”Җ4625иҫҶпјҢеҗҢжҜ”еӨ§еўһ255%гҖӮдёҺж–°иғҪжәҗйҮҚеҚЎеёӮеңәж•ҙдҪ“иө°еҠҝзӣёеҗҢпјҢж–°иғҪжәҗиҮӘеҚёиҪҰеёӮеңә11жңҲд»ҪеҗҢжҜ”еўһйҖҹиҫғ10жңҲд»Ҫд№ҹжңүжүҖзј©зӘ„пјҢдҪҶж–°иғҪжәҗиҮӘеҚёиҪҰеёӮеңә11жңҲ92%пјҢжҺҘиҝ‘з ҙзҷҫзҡ„еўһе№…е·ІеӨ§е№…и·‘иөўж–°иғҪжәҗйҮҚеҚЎеёӮеңәж•ҙдҪ“еўһйҖҹгҖӮжҲӘжӯўеҲ°2022е№ҙ11жңҲд»ҪпјҢж–°иғҪжәҗиҮӘеҚёиҪҰеёӮеңәиҮӘеҺ»е№ҙ6жңҲд»ҪејҖе§Ӣзҡ„иҝһз»ӯеўһй•ҝеҠҝеӨҙе·Іжү©еӨ§еҲ°“18иҝһеўһ”гҖӮд»Ҡе№ҙ1-11жңҲпјҢж–°иғҪжәҗиҮӘеҚёиҪҰзҙҜи®Ў4625иҫҶзҡ„з»Ҳз«Ҝй”ҖйҮҸеңЁж•ҙдёӘж–°иғҪжәҗйҮҚеҚЎеёӮеңәеҚ еҲ°24.29%зҡ„д»ҪйўқпјҢиҫғдёҠе№ҙеҗҢжңҹпјҲ17.51%пјүжү©еӨ§6.79дёӘзҷҫеҲҶзӮ№гҖӮ

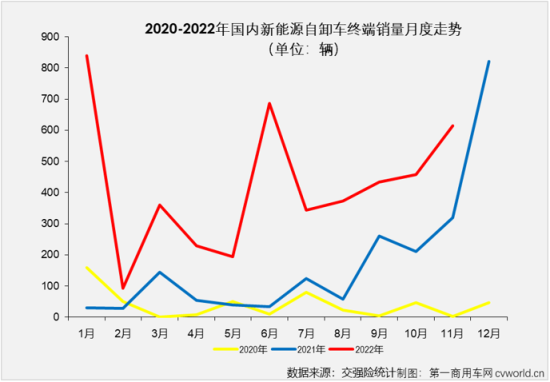

дёҠеӣҫеҸҜи§ҒпјҢж–°иғҪжәҗиҮӘеҚёиҪҰеёӮеңәиҮӘеҺ»е№ҙ6жңҲд»ҪејҖе§ӢдёҖи·Ҝеўһй•ҝпјҢ并еңЁ2021е№ҙ12жңҲеҲӣйҖ дәҶ822иҫҶзҡ„жңҖй«ҳжңҲй”ҖйҮҸпјҢдҪҶиҝҷдёҖзәӘеҪ•еҫҲеҝ«еңЁд»Ҡе№ҙ1жңҲд»ҪеҶҚж¬Ўиў«еҲ·ж–°пјҢд»Ҡе№ҙ1жңҲд»Ҫ839иҫҶзҡ„й”ҖйҮҸжҳҜиҝ‘дёүе№ҙеҶ…ж–°иғҪжәҗиҮӘеҚёиҪҰеёӮеңәжңҖй«ҳжңҲй”ҖйҮҸпјҢйҡҸеҗҺеҮ дёӘжңҲпјҢж–°иғҪжәҗиҮӘеҚёиҪҰеёӮеңәеңЁеўһе№…дёҠе§Ӣз»ҲдҝқжҢҒеҗҢжҜ”еӨ§ж¶ЁпјҢжңҲй”ҖйҮҸдёҠеҲҷжңүдәҶиө·дјҸгҖӮд»Һж•°еӯ—дёҠзңӢпјҢд»Ҡе№ҙ1-11жңҲпјҢж–°иғҪжәҗиҮӘеҚёиҪҰеёӮеңәиҝһз»ӯе®һзҺ°еӨ§е№…еўһй•ҝпјҢеҫҲеӨ§зЁӢеәҰдёҠиҝҳжҳҜеӣ дёәеҺ»е№ҙеҗҢжңҹеҹәж•°иҫғдҪҺгҖӮдҪҶд»ҺеҸҰдёҖдёӘи§’еәҰпјҢд»Ҡе№ҙ1-11жңҲж–°иғҪжәҗиҮӘеҚёиҪҰеёӮеңәе№іеқҮжңҲй”ҖйҮҸзәҰдёә420иҫҶпјҢжҜ”еҺ»е№ҙдёӢеҚҠе№ҙзәҰ300иҫҶзҡ„ж°ҙе№іжңүдәҶжҳҺжҳҫжҸҗеҚҮпјҢиҖғиҷ‘еҲ°д»Ҡе№ҙйҮҚеҚЎеёӮеңәз»Ҳз«ҜйңҖжұӮд№ҸеҠӣпјҢе·ҘзЁӢејҖе·ҘдёҚеҸҠйў„жңҹпјҢиҮӘеҚёиҪҰйңҖжұӮеӨ§е№…еҮҸе°‘пјҢеҠ дёҠз–«жғ…еңЁеӨҡең°еҸҚеӨҚзҲҶеҸ‘пјҢеҜ№ж–°иғҪжәҗйҮҚеҚЎзҡ„з”ҹдә§гҖҒй”Җе”®гҖҒдёҠзүҢзӯүзҺҜиҠӮеқҮжңүжҳҺжҳҫеҪұе“ҚпјҢжүҖд»ҘиҝҷдёҖжҸҗеҚҮжҳҜзӣёеҪ“жңүеҗ«йҮ‘йҮҸзҡ„пјҢиҝҷд№ҹиҜҙжҳҺж–°иғҪжәҗиҮӘеҚёиҪҰпјҢеҢ…жӢ¬ж•ҙдёӘж–°иғҪжәҗйҮҚеҚЎеёӮеңәеҗ‘дёҠзҡ„и¶ӢеҠҝжҳҜдёҚеҸҜйҖҶзҡ„гҖӮ

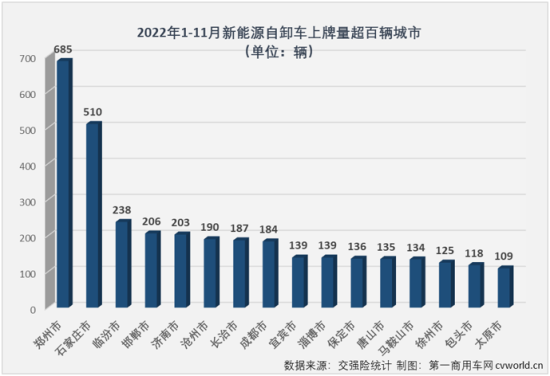

2022е№ҙ1-11жңҲпјҢе…ЁеӣҪжңү26дёӘзңҒпјҲеёӮгҖҒеҢәпјүжңүж–°иғҪжәҗиҮӘеҚёиҪҰжҢӮзүҢдёҠи·ҜпјҲ11жңҲд»Ҫж— ж–°еўһпјүпјҢеңЁеҢәеҹҹеҲҶеёғдёҠе‘ҲзҺ°еҮәжһҒдёҚеқҮиЎЎзҡ„зҠ¶еҶөгҖӮжІіеҢ—гҖҒжІіеҚ—гҖҒеұұиҘҝзӯүзҺҜдҝқеҺӢеҠӣиҫғеӨ§гҖҒеӨҡзҹҝеҺӮжҲ–иҖ…жҳҺзЎ®иҰҒжұӮжёЈеңҹиҪҰз”өеҠЁеҢ–зҡ„зңҒд»ҪжҺҘ收дәҶеӨ§йғЁеҲҶзҡ„ж–°иғҪжәҗиҮӘеҚёиҪҰд»ҪйўқпјҢд»…дёҠиҝ°3дёӘзңҒд»ҪеҗҲи®ЎдёҠзүҢйҮҸе°ұиҫҫеҲ°2640иҫҶпјҢеҲҶиө°дәҶд»Ҡе№ҙ1-11жңҲж–°иғҪжәҗиҮӘеҚёиҪҰз»Ҳз«Ҝе®һй”ҖжҺҘиҝ‘60%зҡ„д»ҪйўқпјҲ57.08%пјүгҖӮйҷӨд»ҘдёҠ3зңҒеӨ–пјҢеӣӣе·қгҖҒеұұдёңгҖҒжұҹиӢҸгҖҒе®үеҫҪгҖҒеҶ…и’ҷеҸӨгҖҒж№–еҢ—е’Ңж№–еҚ—зӯү7зңҒпјҲеҢәпјүж–°иғҪжәҗиҮӘеҚёиҪҰдёҠзүҢйҮҸд№ҹи¶…зҷҫиҫҶпјҢе…¶д»–зңҒпјҲеёӮгҖҒеҢәпјүж–°иғҪжәҗиҮӘеҚёиҪҰдёҠзүҢйҮҸеқҮдёҚи¶і100иҫҶгҖӮе…·дҪ“еҲ°еҹҺеёӮзңӢпјҢд»Ҡе№ҙ1-11жңҲпјҢе·Іжңү16еә§еҹҺеёӮж–°иғҪжәҗиҮӘеҚёиҪҰдёҠзүҢйҮҸи¶…иҝҮ100иҫҶгҖӮ

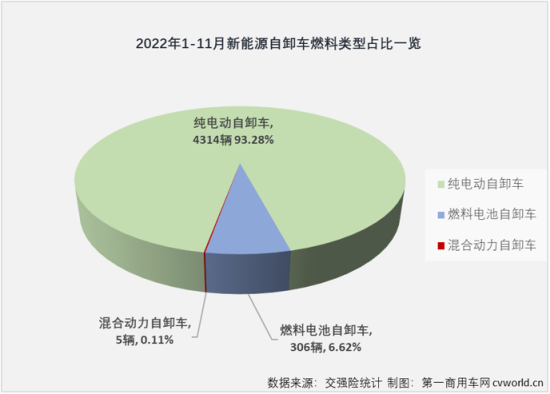

д»ҺзҮғж–ҷз§Қзұ»зңӢпјҢд»Ҡе№ҙ1-11жңҲж–°иғҪжәҗиҮӘеҚёиҪҰжҠҖжңҜи·Ҝзәҝд»ҘзәҜз”өеҠЁдёәдё»пјҢиҝҷд№ҹе’Ңж•ҙдёӘж–°иғҪжәҗйҮҚеҚЎеёӮеңәжғ…еҶөзӣёеҗҢгҖӮд»Ҡе№ҙ1-11жңҲпјҢеңЁе…ЁеӣҪеҗ„ең°жҢӮзүҢдёҠи·Ҝзҡ„4625иҫҶж–°иғҪжәҗиҮӘеҚёиҪҰеҢ…жӢ¬4314иҫҶзәҜз”өеҠЁиҪҰеһӢпјҢ306иҫҶзҮғж–ҷз”өжұ иҪҰеһӢе’Ң5иҫҶж··еҗҲеҠЁеҠӣиҪҰеһӢпјҢеҚ жҜ”еҲҶеҲ«дёә93.28%гҖҒ6.62%е’Ң0.11%гҖӮ

е®ҮйҖҡ11жңҲж‘ҳеҶ зҙҜй”Җи¶…еҫҗе·Ҙ иҒ”еҗҲеҚЎиҪҰз©әйҷҚеүҚдәҢ

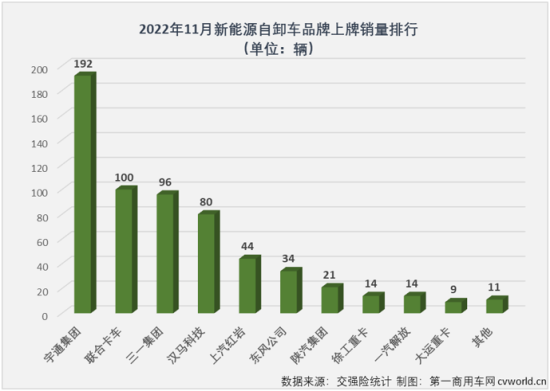

д»Ҡе№ҙ1-11жңҲпјҢж–°иғҪжәҗиҮӘеҚёиҪҰеёӮеңәзҡ„з«һдәүжҝҖзғҲзЁӢеәҰдёҖзӮ№д№ҹдёҚиҫ“зҒ«зҲҶзҡ„ж–°иғҪжәҗзүөеј•иҪҰеёӮеңәпјҢе°ұжӢҝжңҲжҰңеҶ еҶӣжқҘиҜҙпјҢе°ұжңүеҫҗе·ҘгҖҒдёүдёҖгҖҒе®ҮйҖҡгҖҒеҢ—еҘ”зӯү4家дјҒдёҡе°қеҲ°иҝҮеҶ еҶӣж»Ӣе‘ігҖӮ11жңҲд»ҪпјҢж–°иғҪжәҗиҮӘеҚёиҪҰеёӮеңәжңҲжҰңеҶ еҶӣеҶҚж¬Ўжҳ“дё»пјҢе®ҮйҖҡж‘ҳеҶ гҖӮ

11жңҲд»ҪпјҢе®ҮйҖҡйӣҶеӣўд»Ҙ192иҫҶзҡ„иЎЁзҺ°ж‘ҳеҫ—ж–°иғҪжәҗиҮӘеҚёиҪҰжңҲй”ҖйҮҸжҰңеҶ еҶӣпјҢиҝҷжҳҜе®ҮйҖҡд»Ҡе№ҙ第2ж¬Ўж‘ҳеҫ—жңҲжҰңеҶ еҶӣпјҲдёҠдёҖж¬ЎжҳҜеңЁ3жңҲд»ҪпјүпјҢе®ҮйҖҡд№ҹеҖҹжңәеңЁзҙҜи®Ўй”ҖйҮҸжҰңдёҠи¶…иҝҮеҫҗе·Ҙи·»иә«еүҚдәҢгҖӮиҒ”еҗҲеҚЎиҪҰд»Ҙ100иҫҶзҡ„дёҠзүҢйҮҸз©әйҷҚ11жңҲд»Ҫж–°иғҪжәҗиҮӘеҚёиҪҰжңҲжҰңж¬ЎеёӯпјҢеҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢиҒ”еҗҲеҚЎиҪҰжҳҜд»Ҡе№ҙ11жңҲжүҚиҝӣе…Ҙж–°иғҪжәҗиҮӘеҚёиҪҰиҝҷжқЎ“иөӣйҒ“”зҡ„пјҢеҸҜд»ҘиҜҙжҳҜ第дёҖжҠҠе°ұжқҘдәҶдёӘ“еӨ§”зҡ„гҖӮ

жҲӘжӯўеҲ°11жңҲд»ҪпјҢд»Ҡе№ҙзҡ„ж–°иғҪжәҗиҮӘеҚёиҪҰйўҶеҹҹе·Іжңү19дҪҚ“зҺ©е®¶”иҝӣе…ҘиҝҷдёӘж–°е…ҙзҡ„з»ҶеҲҶеёӮеңәеұ•ејҖдәүеӨәпјҢиҖҢеҺ»е№ҙеҗҢжңҹд»…жңүеҚ—дә¬йҮ‘йҫҷгҖҒеҫҗе·ҘгҖҒеҢ—еҘ”гҖҒдёүдёҖгҖҒзәўеІ©гҖҒе®ҮйҖҡгҖҒжұү马科жҠҖгҖҒжҜ”дәҡиҝӘгҖҒйҷ•жұҪгҖҒи§Јж”ҫгҖҒдҪӣеұұйЈһй©°гҖҒзҰҸз”°е’ҢдёңйЈҺзӯү13家дјҒдёҡжңүж–°иғҪжәҗиҮӘеҚёиҪҰе®һзҺ°й”Җе”®гҖӮеҺ»е№ҙе…Ёе№ҙж–°иғҪжәҗиҮӘеҚёиҪҰеёӮеңәзҙҜи®Ўй”ҖйҮҸи¶…зҷҫиҫҶзҡ„дјҒдёҡд»…жңү6家пјҢд»Ҡе№ҙ1-11жңҲпјҢж–°иғҪжәҗиҮӘеҚёиҪҰеёӮеңәе·Іжңү11家дјҒдёҡзҙҜи®Ўй”ҖйҮҸи¶…зҷҫиҫҶпјҢеӨ§иҝҗзӯүдјҒдёҡд№ҹиҝҳжңүжңәдјҡиҝӣе…Ҙд»Ҡе№ҙж–°иғҪжәҗиҮӘеҚёиҪҰеёӮеңәзҙҜй”ҖзҷҫиҫҶдҝұд№җйғЁпјҢиҰҒзҹҘйҒ“пјҢиҒ”еҗҲеҚЎиҪҰе°ұжҳҜеҮӯеҖҹ11жңҲд»Ҫзҡ„“дёҖжңҲд№ӢеҠӣ”иҝӣе…ҘзҙҜй”ҖзҷҫиҫҶдҝұд№җйғЁзҡ„гҖӮ

2022е№ҙ1-11жңҲж–°иғҪжәҗиҮӘеҚёиҪҰдјҒдёҡй”ҖйҮҸиЎЁпјҲеҚ•дҪҚпјҡиҫҶпјү

пјҲжіЁпјҡдёҠиЎЁдёәж–°иғҪжәҗиҮӘеҚёиҪҰеә•зӣҳз”ҹдә§еҺӮ家й”ҖйҮҸпјҢж”№иЈ…еҺӮ家й”ҖйҮҸжңӘеҚ•зӢ¬еҲ—еҮәпјү

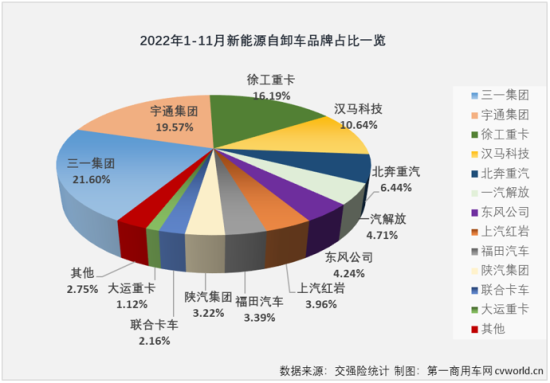

д»Һеўһе№…зңӢпјҢз”ұдәҺеҺ»е№ҙеҗҢжңҹд»…жңү13家дјҒдёҡе®һзҺ°й”Җе”®пјҢдё”еӨҡ家дјҒдёҡд»…жңүдёӨдҪҚж•°пјҢз”ҡиҮідёӘдҪҚж•°й”ҖйҮҸпјҢеӣ жӯӨпјҢд»Ҡе№ҙ1-11жңҲж–°иғҪжәҗиҮӘеҚёиҪҰеёӮеңәеҸӘжңүеўһй•ҝдёҖз§Қж—ӢеҫӢпјҢиҒ”еҗҲеҚЎиҪҰгҖҒеӨ§иҝҗйҮҚеҚЎзӯүдјҒдёҡжҳҜеҮҖеўһй•ҝпјӣдёңйЈҺгҖҒзҰҸз”°з”ұдәҺеҺ»е№ҙеҗҢжңҹеҹәж•°еӨӘе°ҸиҖҢе®һзҺ°жҡҙж¶ЁпјӣдёүдёҖгҖҒе®ҮйҖҡгҖҒеҫҗе·ҘгҖҒжұү马科жҠҖгҖҒеҢ—еҘ”е’ҢдёҖжұҪи§Јж”ҫзӯүзҙҜи®Ўй”ҖйҮҸи¶…иҝҮ200иҫҶзҡ„дјҒдёҡпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ545%гҖҒ1075%гҖҒ278%гҖҒ583%гҖҒ63%е’Ң990%пјӣеҺ»е№ҙеҗҢжңҹдҪҚеҲ—ж–°иғҪжәҗиҮӘеҚёиҪҰй”ҖйҮҸжҰңйҰ–дҪҚзҡ„еҚ—дә¬йҮ‘йҫҷд»Ҡе№ҙ1-11жңҲзҙҜи®Ўе®һй”Җд»…21иҫҶпјҢеҗҢжҜ”дёӢйҷҚ94%пјҢ11жңҲиҝҮеҗҺд»…жҺ’еҗҚиЎҢдёҡ第16дҪҚгҖӮ

д»ҺеёӮеңәд»ҪйўқзңӢпјҢзҙҜи®Ўй”ҖйҮҸжҺ’еҗҚеүҚдёүзҡ„дёүдёҖгҖҒе®ҮйҖҡе’Ңеҫҗе·ҘзҙҜи®Ўй”ҖйҮҸеқҮи¶…700иҫҶпјҢеҲҶеҲ«зҙҜи®Ўе®һй”Җ999иҫҶгҖҒ905иҫҶе’Ң749иҫҶпјҢзҙҜи®Ўд»ҪйўқеқҮи¶…иҝҮ15%пјҢеҲҶеҲ«иҫҫеҲ°21.6%гҖҒ19.57%е’Ң16.19%пјҢзӣёе·®з®—дёҚдёҠеӨӘеӨ§пјӣжҺ’еҗҚ4-6дҪҚзҡ„жұү马科жҠҖгҖҒеҢ—еҘ”е’ҢдёҖжұҪи§Јж”ҫзҙҜи®Ўй”ҖйҮҸд№ҹеқҮи¶…иҝҮ200иҫҶпјҢеҲҶеҲ«иҫҫеҲ°492иҫҶгҖҒ298иҫҶе’Ң218иҫҶпјҢзҙҜи®Ўд»ҪйўқеҲҶеҲ«дёә10.64%гҖҒ6.44%е’Ң4.71%пјҢзҙҜи®Ўд»Ҫйўқзӣёе·®д№ҹдёҚз®—еӨӘеӨ§пјӣдёңйЈҺгҖҒзәўеІ©гҖҒзҰҸз”°гҖҒйҷ•жұҪе’ҢиҒ”еҗҲеҚЎиҪҰ5家дјҒдёҡзҙҜи®Ўй”ҖйҮҸеқҮи¶…зҷҫиҫҶпјҢеҲҶеҲ«иҫҫеҲ°196иҫҶгҖҒ183иҫҶгҖҒ157иҫҶгҖҒ149е’Ң100иҫҶпјҢжҡӮеҲ—7-11дҪҚпјҢзҙҜи®Ўд»ҪйўқеҲҶеҲ«иҫҫеҲ°4.24%гҖҒ3.96%гҖҒ3.39%гҖҒ3.22%е’Ң2.16%гҖӮзӣ®еүҚжҺ’еҗҚ第12дҪҚзҡ„еӨ§иҝҗйҮҚеҚЎзҙҜи®Ўй”Җе”®52иҫҶпјҢзҙҜи®Ўд»Ҫйўқдёә1.12%пјҢеӨ§иҝҗиҝҳжңүжңҖеҗҺдёҖдёӘжңҲжңәдјҡдәүеҸ–и·»иә«зҙҜи®Ўй”ҖйҮҸи¶…зҷҫиҫҶдҝұд№җйғЁгҖӮ

2022е№ҙ1-11жңҲпјҢж–°иғҪжәҗиҮӘеҚёиҪҰеёӮеңәеҹәжң¬е»¶з»ӯдәҶеҺ»е№ҙжңҖеҗҺеҮ дёӘжңҲзҡ„иүҜеҘҪиЎЁзҺ°пјҢе№іеқҮжқҘзңӢжҜ”еҺ»е№ҙдёӢеҚҠе№ҙиҝҳиҰҒеҘҪдёҖдәӣпјҢ1-11жңҲзҙҜи®Ўй”ҖйҮҸеўһе№…д№ҹжҳҺжҳҫи·‘иөўж–°иғҪжәҗйҮҚеҚЎеёӮеңәеӨ§зӣҳпјӣеҸҰдёҖж–№йқўпјҢдёҺж–°иғҪжәҗйҮҚеҚЎеёӮеңәж•ҙдҪ“иө°еҠҝзӣёеҗҢпјҢж–°иғҪжәҗиҮӘеҚёиҪҰеёӮеңәд»ҺеҺ»е№ҙдёӢеҚҠе№ҙпјҢе°Өе…¶жҳҜжңҖеҗҺ4дёӘжңҲејҖе§ӢжҳҺжҳҫ“дёҠйҮҸ”пјҢе…¶дёӯ12жңҲй”ҖйҮҸз”ҡиҮіи¶…иҝҮ800иҫҶпјҢиҝҷд№ҹи®©ж–°иғҪжәҗиҮӘеҚёиҪҰд»Ҡе№ҙиғҪеҗҰд»Ҙ“12иҝһеўһ”收е®ҳжңүдәҶжӮ¬еҝөпјҢиҝҷд№ҹжҳҜ12жңҲд»Ҫж–°иғҪжәҗиҮӘеҚёиҪҰеёӮеңәзҡ„жңҖеӨ§зңӢзӮ№гҖӮ

")

")

зүөеј•иҪҰ")