д»Һ2020е№ҙе·ҘзЁӢжңәжў°з”өеҠЁе…ғе№ҙејҖеҗҜиҮід»ҠпјҢе·ІдёӨе№ҙжңүдҪҷпјҢе·ҘзЁӢжңәжў°з”өеҠЁеҢ–зғӯжҪ®ж¶ҢеҠЁпјҢеңЁж”ҝзӯ–гҖҒжҲҗжң¬дјҳеҠҝеҠ жҢҒдёӢеҠ йҖҹжҺЁиҝӣпјҢе…¶дёӯз”өеҠЁиЈ…иҪҪжңәдҪңдёәдј з»ҹе·ҘзЁӢжңәжў°з”өеҠЁеҢ–йҰ–жҺЁзҡ„е“Ғзұ»пјҢиҒҡз„ҰзЁӢеәҰе°Өз”ҡгҖӮ

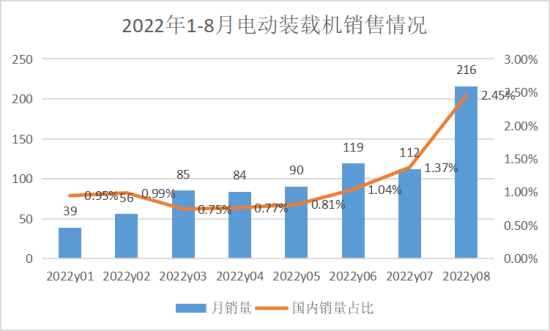

иҝҷдёҚпјҢ8жңҲд»Ҫз”өеҠЁиЈ…иҪҪжңәж•°жҚ®еҮәзӮүпјҢжңҲй”ҖеҚ жҜ”йҰ–ж¬ЎзӘҒз ҙ2%пјҢдҪҶзӘҒеҮәиЎЁзҺ°зҡ„иғҢеҗҺеҚҙеӯҳйҡҗеҝ§гҖӮ

жңҲй”ҖеҚ жҜ”йҰ–и¶…2%пјҢз”өиЈ…йңҖжұӮйҖҗжӯҘйҮҠж”ҫ

жҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡеҜ№22家装иҪҪжңәеҲ¶йҖ дјҒдёҡз»ҹи®ЎпјҢ2022е№ҙ8жңҲй”Җе”®еҗ„зұ»иЈ…иҪҪжңә8802еҸ°пјҢеҗҢжҜ”дёӢйҷҚ2.69%гҖӮ

е…¶дёӯпјҢ8жңҲй”Җе”®216еҸ°з”өеҠЁиЈ…иҪҪжңәпјҢжңҲй”ҖеҚ жҜ”иҫҫ2.45%пјҢж— и®әжҳҜй”ҖйҮҸиҝҳжҳҜеҚ жҜ”пјҢйғҪеҲӣйҖ дәҶж–°й«ҳгҖӮ2022е№ҙ1-8жңҲе…ұй”Җе”®з”өеҠЁиЈ…иҪҪжңә851еҸ°пјҲ 3еҗЁ1еҸ°пјҢ5еҗЁ850еҸ°пјүпјҢеҚ жҖ»й”ҖйҮҸ1.03%гҖӮ

з”өеҠЁиЈ…иҪҪжңәзҡ„й”ҖйҮҸжӯЈйҖҗжӯҘйҮҠж”ҫпјҢжҢүз…§8жңҲд»Ҫзҡ„з”өиЈ…й”Җе”®жғ…еҶөжқҘзңӢпјҢ2022е№ҙз”өеҠЁиЈ…иҪҪжңәй”ҖйҮҸз”ҡиҮіжңүжңӣеҶІеҲә2000еҸ°гҖӮ

然иҖҢпјҢеҚідҫҝжҳҜе®һзҺ°дәҶ2000зҡ„й”Җе”®пјҢдҫқж—§дёҺеҗ„еӨ§жңәжһ„йў„жөӢзҡ„5000еҸ°й”ҖйҮҸжңүзқҖиҫғеӨ§еҮәе…ҘгҖӮе°ұеңЁе№ҙеҲқпјҢеҗ„еӨ§жңәжһ„йғҪеңЁзңӢеҘҪз”өеҠЁиЈ…иҪҪжңәзҡ„й”Җе”®еүҚжҷҜпјҢйў„и®Ўе…¶жё—йҖҸзҺҮе°ҶеңЁжңӘжқҘ5е№ҙеҝ«йҖҹжҸҗеҚҮпјҢ2022е№ҙз”өеҠЁиЈ…иҪҪжңәжё—йҖҸзҺҮдҝқе®Ҳйў„и®ЎиғҪиҫҫеҲ°5%пјҢе…Ёе№ҙй”Җе”®5000еҸ°пјҢеҲ°2025е№ҙжё—йҖҸзҺҮе°Ҷи¶…иҝҮ35%гҖӮ

иҝҷдёҖж•°жҚ®“иҗҪе·®”дёҚеҸҜи°“дёҚе°ҸпјҢ究其еҺҹеӣ пјҢиҝҳеңЁдәҺз”өеҠЁиЈ…иҪҪжңәзҡ„еёӮеңәжҺҘеҸ—еәҰдҪҺгҖҒйҮҮиҙӯжҲҗжң¬й«ҳгҖҒеҸҜйқ жҖ§зҡ„жҠҖжңҜй—®йўҳзӯүгҖӮ

з”өиЈ…еёӮеңәд»ҚеӨ„иө·жӯҘйҳ¶ж®өпјҢй—®йўҳйўҮеӨҡ

е·ҘзЁӢжңәжў°еә”з”ЁеңәжҷҜдёӯпјҢзӣ®еүҚз”өеҠЁеҸүиҪҰжё—йҖҸзҺҮе·Із»Ҹи¶…иҝҮ60%пјҢжё—йҖҸзҺҮиҫғй«ҳгҖӮжңӘжқҘжҢ–жҺҳжңәе’ҢиЈ…иҪҪжңәжҳҜе·ҘзЁӢжңәжў°з”өеҠЁеҢ–зҡ„дё»иҰҒз»ҶеҲҶйўҶеҹҹгҖӮ

е…¶дёӯпјҢиЈ…иҪҪжңәеҸ—еҲ°зҺҜдҝқеҺӢеҠӣжңҖеӨ§пјҢж”ҝзӯ–еҠЁеҠӣиҝ«еҲҮпјҢеңәжҷҜйӣҶдёӯпјҢжӣҙжҳ“з”өеҠЁеҢ–ж”№йҖ пјҢж–°иғҪжәҗиЈ…иҪҪжңәеёӮеңә已然е‘ҲзҺ°еҮәзҫӨйӣ„йҖҗй№ҝеұҖйқўпјҢеҫҗе·ҘгҖҒеұұдёңдёҙе·ҘгҖҒжҹіе·ҘгҖҒйҫҷе·Ҙзӯүдј з»ҹиЈ…иҪҪжңәйҫҷеӨҙдјҒдёҡпјҢд»ҘеҸҠеұұжҺЁгҖҒдёүдёҖгҖҒиӢұиҪ©йҮҚе·ҘгҖҒеҚҡйӣ·йЎҝгҖҒжҷӢе·ҘгҖҒиҜәжө©гҖҒеҠӣеЈ«еҫ·зӯүе“ҒзүҢпјҢеҮ д№ҺжүҖжңүзҡ„иЈ…иҪҪжңәеҲ¶йҖ е•Ҷе…ЁйғЁе…ҘеұҖгҖӮ

然иҖҢпјҢз”өеҠЁиЈ…иҪҪжңәзҡ„еёӮеңәеә”з”Ёд»ҚеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢз”ЁжҲ·еҜ№дәҺз”өеҠЁиЈ…иҪҪжңәзҡ„еә”з”Ёд»Қ然еӯҳеңЁиҜёеӨҡз–‘иҷ‘пјҡ

е…¶дёҖпјҢеүҚжңҹжҲҗжң¬иҫғй«ҳгҖӮз”өеҠЁиЈ…иҪҪжңәиҷҪ然иғҪеӨҹеӨ§еӨ§еҮҸе°‘жІ№иҖ—жҲҗжң¬пјҢдҪҶйҮҮиҙӯжҲҗжң¬жӣҙй«ҳгҖӮзӣ®еүҚ5еҗЁз”өиЈ…зҡ„д»·ж је·Ід»ҺжңҖеҲқзҡ„иҝ‘зҷҫдёҮйҷҚиҮі80~85дёҮпјҢдҪҶзӣёеҜ№зҮғжІ№иҪҰзҡ„30еӨҡдёҮиҖҢиЁҖпјҢд»Қж—§еңЁ2.5еҖҚдёҠдёӢгҖӮеҗҢж—¶пјҢиҝҳйңҖиҰҒе®үиЈ…еҚ•д»·15дёҮ~20дёҮе…ғзҡ„е……з”өжЎ©гҖҒеҸҳз”өеҷЁзӯүи®ҫеӨҮпјҢиҝҳеҫ—иҖғиҷ‘е®үиЈ…ең°зӮ№зӯүй—®йўҳпјҢеүҚжңҹжҠ•е…ҘжҲҗжң¬е·ЁеӨ§гҖӮ

е…¶дәҢпјҢз”өеҠЁиЈ…иҪҪжңәе…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„дҪҝз”ЁжҲҗжң¬пјҢжҳҜеҗҰзңҹзҡ„жӣҙдҪҺпјҢ并没жңүеҫ—еҲ°йӘҢиҜҒгҖӮжҜ•з«ҹжңҖж—©й”Җе”®зҡ„з”өеҠЁиЈ…иҪҪжңәд№ҹд»…д»…жңүдёӨдёүеҚғе°Ҹж—¶зҡ„дҪҝз”Ёж—¶й—ҙпјҢиҝңдёҚеҲ°зңҹжӯЈиҖғйӘҢз”өжұ жӣҙжҚўгҖҒз»ҙжҠӨзҡ„ж—¶еҲ»пјҢзјәд№ҸйӘҢиҜҒзҡ„ж•°жҚ®пјӣ

е…¶дёүпјҢеҸҜйқ жҖ§й—®йўҳгҖӮз”өеҠЁиЈ…иҪҪжңәиҷҪ然没жңүжҹҙжІ№еҸ‘еҠЁжңәзҡ„з»ҙдҝқзӯүй—®йўҳпјҢдҪҶжҚ®з”ЁжҲ·еҸҚйҰҲпјҢеңЁж—ҘеёёдҪҝз”Ёдёӯдҫқ然дјҡжңүеёёи§Ғзҡ„“и·‘гҖҒеҶ’гҖҒж»ҙгҖҒжјҸ”зӯүй—®йўҳпјҢдё”иҝҳдјҡеӣ й”Ӯз”өжұ зҡ„зЁіе®ҡжҖ§иҖҢеҮәзҺ°з”ҹдә§ж•ҲзҺҮдёӢйҷҚгҖҒеҸ‘зғӯеҜјиҮҙз”өж°”ж•…йҡңзӯүй—®йўҳпјӣ

е…¶еӣӣпјҢеҸ—дј—зҫӨдҪ“иҫғзӘ„гҖӮзӣ®еүҚйҖүжӢ©з”өеҠЁиЈ…иҪҪжңәдә§е“Ғзҡ„з”ЁжҲ·дё»иҰҒдёәпјҡй’ўеҺӮгҖҒз…ӨеңәгҖҒз”өеҺӮгҖҒз…ӨзӮӯгҖҒеҢ–е·ҘзӯүиЎҢдёҡеҸ—еӣҪ家“еҸҢзўі”ж”ҝзӯ–еҪұе“ҚиҫғеӨ§зҡ„дјҒдёҡпјҢе°Өе…¶жҳҜж–Ҫе·ҘжҜ”иҫғеӣәе®ҡеңәжҷҜпјҢеҜ№дәҺдёӘдҪ“з”ЁжҲ·иҖҢиЁҖпјҢйҮҮиҙӯж„Ҹж„ҝиҝҮдҪҺпјӣ

еҗҢж—¶пјҢзӣ®еүҚзҡ„дё»жңәеҺӮ家еңЁз”өиЈ…зҡ„й”Җе”®пјҢдё»иҰҒиҝҳеӨ„дәҺ“дҪ“йӘҢејҸй”Җе”®”йҳ¶ж®өпјҢеүҚжңҹзҡ„дјҳжғ ж”ҝзӯ–е’ҢжҺЁе№ҝеҠӣеәҰиҫғеӨ§пјҢ并дёҚиғҪе…ЁйқўеӨҚеҲ¶гҖӮ

з»јеҗҲд»ҘдёҠпјҢиҝҷдәӣжҳҜзӣ®еүҚз”өиЈ…й”ҖйҮҸдёҚеҸҠйў„жңҹзҡ„дё»иҰҒеӣ зҙ гҖӮдҪҶдёҚеҸҜеҗҰи®Өзҡ„жҳҜпјҢйҡҸзқҖ“еҸҢзўі”жҲҳз•Ҙзҡ„дёҚж–ӯжҺЁиҝӣпјҢе·ҘзЁӢжңәжў°иЎҢдёҡзӣёе…іж”ҝзӯ–еҒҸеҗ‘дәҺиҖҒж—§й«ҳжұЎжҹ“е·ҘзЁӢжңәжў°дә§е“ҒеҮәжё…пјҢеј•еҜјиЎҢдёҡеҗ‘жё…жҙҒеҢ–гҖҒй«ҳ科жҠҖеҢ–ж–№еҗ‘еҸ‘еұ•пјҢз”өеҠЁеҢ–дҪңдёәдё»иҰҒзҡ„и§ЈеҶіж–№жЎҲпјҢеҸ‘еұ•еүҚжҷҜжҳҜжҜӢеәёзҪ®з–‘зҡ„гҖӮ

зӣёеҜ№иҖҢиЁҖпјҢиЈ…иҪҪжңәз”өеҠЁеҢ–иҝӣзЁӢе·ІжҳҜжҜ”иҫғеҝ«йҖҹпјҢеңЁдә§е“ҒжҲҗзҶҹеәҰеҸҠеёӮеңәжҺҘеҸ—еәҰдёҚж–ӯжҸҗеҚҮзҡ„2022-2023е№ҙпјҢеёӮеңәиҝҳеӨ„дәҺеҜје…ҘжңҹпјҢдёҚиғҪжҖҘдәҺжұӮжҲҗгҖӮиҖҢйҡҸзқҖз”өжұ жҲҗжң¬йҷҚдҪҺпјҢз”өеҠЁиЈ…иҪҪжңәеҚ•д»·зҡ„дёӢйҷҚпјҢд»ҘеҸҠ“дёүз”ө”зі»з»ҹеҸҜйқ жҖ§жҸҗеҚҮпјҢз”өеҠЁиЈ…иҪҪжңәеңЁжңӘжқҘ5е№ҙеҶ…дҫқж—§жҳҜиЎҢдёҡеҶ…еўһй•ҝйҮҸжңҖеӨ§зҡ„дә§е“Ғд№ӢдёҖгҖӮиҮідәҺжңӘжқҘпјҢжҲ‘们йқҷеҫ…еёӮеңәзҡ„йӘҢиҜҒдёҺж”ҝзӯ–зҡ„жҢҒз»ӯжҺЁеҠЁпјҢзӣёдҝЎз”өеҠЁиЈ…иҪҪжңәзҡ„еёӮеңәж јеұҖд№ҹе°ҶеҸ‘з”ҹе·ЁеҸҳгҖӮ