дєЛеЙНи°МдЄЪжЩЃйБНйҐДжµЛдїКеєі7жЬИдїљйЗНеН°еЄВеЬЇеПѓиГљдЉЪињОжЭ•жЛРзВєпЉМеЕґдЄ≠дЄАдЄ™йЗНи¶БзРЖзФ±жШѓеОїеєі7жЬИ1жЧ•иµЈеЉАеІЛеЃЮжЦљжЯіж≤єиљ¶еЫљеЕ≠жОТжФЊж≥ХиІДпЉМеѓЉиЗіељУеєійЗНеН°еЄВеЬЇе§ДдЇО“жЦ≠еіЦеЉП”дЄЛиЈМпЉМйФАйЗПеЯЇжХ∞дљОгАВдљЖдїКеєі7жЬИеЃЮйЩЕжГЕеЖµжЮЬе¶ВдљХпЉЯ

ж†єжНЃжЬАжЦ∞еЕђеЉАжХ∞жНЃпЉМ2022еєі7жЬИйЗНеН°йФАеФЃ4.9дЄЗиЊЖпЉИеЉАз•®жХ∞жНЃпЉМйЭЮзїИзЂѓжХ∞жНЃпЉМдЄЛеРМпЉЙпЉМеРМжѓФдЄЛйЩН36%пЉМзОѓжѓФдЄЛйЩН11%пЉМеЗЇзО∞дЇЖеРМжѓФзОѓжѓФ“еПМйЩН”зЪДзО∞и±°пЉМйФАйЗПеИЫињСеєіеРМжЬЯжЦ∞дљОгАВеПѓиІБпЉМдїКеєі7жЬИзЪДйЗНеН°еЄВеЬЇи°®зО∞дЊЭзДґ“еЈЃеК≤”гАВ

2022еєі1-7жЬИйЗНеН°зіѓиЃ°йФАеФЃ42.91дЄЗиЊЖпЉМеРМжѓФпЉИеОїеєіеРМжЬЯзіѓиЃ°йФАйЗП112.1дЄЗиЊЖпЉЙдЄЛйЩН62%пЉМйЩНеєЕжѓФ1-6жЬИзЉ©з™ДдЇЖ2дЄ™зЩЊеИЖзВєпЉМйФАйЗПеПКеРМжѓФеЭЗеИЫдЄЛињСеєіеРМжЬЯжЦ∞дљОгАВ

иЩљзДґдїКеєіеЙН7жЬИйЗНеН°е§ІзЫШжХідљУдїНжЧІдљОињЈпЉМдљЖжЦ∞иГљжЇРеТМеЗЇеП£з≠ЙзїЖеИЖи°®зО∞еНіжШѓзЫЄељУеЗЇиЙ≤пЉМзїЩзЫЃеЙНеѓТеЖЈзЪДйЗНеН°еЄВеЬЇеЄ¶жЭ•дЇЖдЄАиВ°жЪЦжµБгАВ

йВ£дєИ2022еєіеЙН7жЬИйЗНеН°еЄВеЬЇжЬЙеУ™дЇЫдЄїи¶БзЙєзВєпЉЯ

7жЬИйЗНеН°йФАйЗПеИЫињСеєіеРМжЬЯжЦ∞дљОпЉМеРМжѓФзОѓжѓФ“еПМйЩН”

——йФАйЗПеИЫињСеєіеРМжЬЯжЦ∞дљО

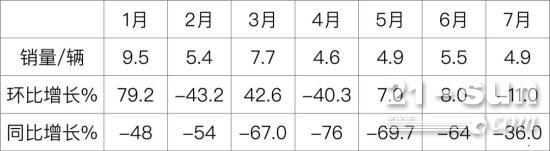

и°®пЉЪ2022еєі7жЬИеПКињС6еєіеРМжЬЯйЗНеН°йФАйЗПгАБеРМжѓФпЉИжЭ•жЇРпЉЪж†єжНЃдЄ≠ж±љеНПеПКеЕђеЉАжХ∞жНЃпЉЙ

дЄКи°®жШЊз§ЇпЉМдїКеєі7жЬИзЪДйЗНеН°йФАйЗП4.9дЄЗиЊЖпЉМеИЫињС6еєіеРМжЬЯжЦ∞дљОпЉМдєЯжШѓињС6еєідЄ≠7жЬИйФАйЗПеФѓдЄАдљОдЇО5дЄЗиЊЖзЪДжЬИдїљпЉЫеЕґеРМжѓФдЄЛйЩН36%пЉМйЩНеєЕеЬ®ињСеєіеРМжЬЯдЄ≠е±ЕзђђдЇМгАВжНЃеИЖжЮРпЉМйЗНеН°дЊЭзДґдљОињЈзЪДдЄїи¶БеОЯеЫ†жЬЙпЉЪ

дЄАжШѓдїКеєі7жЬИзїПжµОдЄЛи°МеОЛеКЫдїНзДґиЊГе§ІпЉМеРДи°МдЄЪеѓєйЗНеН°зЪДйЬАж±ВдїНдЄНиґ≥гАВж†єжНЃеЫљеЃґзїЯиЃ°е±АжХ∞жНЃпЉМдїКеєі7жЬИеИґйА†дЄЪйЗЗиі≠зїПзРЖдЇЇжМЗжХ∞PMIиґЕйҐДжЬЯеЫЮиРљеИ∞49%пЉМжѓФдЄКжЬИеЫЮиРљ1.2дЄ™зЩЊеИЖзВєпЉМеЖНжђ°еЫЮиРљиН£жЮѓзЇњдї•дЄЛпЉМеПНжШ†дЇЖжИСеЫљеИґйА†и°МдЄЪйЬАж±ВзЂѓзЪДзЦ≤еЉ±гАВйЗНеН°и°МдЄЪе±ЮдЇОеИґйА†дЄЪпЉМдїКеєі7жЬИдїљзЪДеЄВеЬЇйЬАж±ВжѓФдЄКжЬИињШеЈЃгАВ

дЇМжШѓйЗНеН°и°МдЄЪеЇУе≠ШдЊЭзДґиЊГе§ЪпЉМеН†зФ®дЇЖеОВеХЖзЪДиµДйЗСеТМиµДжЇРпЉМжЧ†еКЫиі≠дє∞жЫіе§ЪзЪДжЦ∞иљ¶гАВзФ±дЇОеЙНжЬЯеѓєйЗНеН°еЄВеЬЇзЪДзЫ≤зЫЃдЉ∞иЃ°пЉМдЄНе∞СеОВеХЖзЪДеЇУе≠ШињШжЬЙдЄНе∞СеЫљдЇФйЗНеН°иљ¶еЮЛпЉМеН†зФ®дЇЖеЕґе§ІйЗПзЪДиµДйЗСеТМиµДжЇРпЉМдїОиАМжЧ†еКЫиі≠дє∞еЫљеЕ≠жЦ∞иљ¶гАВ

дЄЙжШѓеОїеєіе≠ШеЬ®зЪДиљ¶е§ЪиіІе∞СгАБињРдїЈдљОињЈгАБж≤єдїЈйЂШдЉБз≠ЙзЯЫзЫЊдїНзДґжЬ™иІ£пЉМеН°еПЛдїђжНҐжЦ∞иљ¶зЪДдЇЇжХ∞дЊЭзДґиЊГе∞СгАВ

еЫЫжШѓйГ®еИЖе§ІеЮЛеЫљжЬЙдЉБдЄЪйЫЖеЫҐеЗЇдЇОзОѓдњЭеОЛеКЫпЉМеѓєдЉ†зїЯзЪДзЗГж≤єйЗНеН°йЬАж±ВеЗПе∞СпЉМдїОиАМдЄАеЃЪз®ЛеЇ¶дЄКељ±еУНдЇЖељУеЙНдљУйЗПиЊГе§ІзЪДзЗГж≤єйЗНеН°зЪДйФАйЗПгАВ

дЇФжШѓжЦ∞еЯЇеїЇй°єзЫЃжКХиµДеѓєйЗНеН°еЄВеЬЇзЪДжЛЙеК®дљЬзФ®еЬ®7жЬИдїље∞ЪжЬ™жШЊзО∞гАВ

——еРМжѓФзОѓжѓФ“еПМйЩН”пЉМеРМжѓФйЩНеєЕеИЫдїКеєіжЬИеЇ¶жЬАе∞П

и°®:дїКеєі1-7жЬИеРДжЬИйЗНеН°йФАйЗПзОѓжѓФгАБеРМжѓФзїЯиЃ°пЉИжЭ•жЇРпЉЪж†єжНЃдЄ≠ж±љеНПеПКеЕђеЉАжХ∞жНЃпЉЙ

дЄКи°®жШЊз§ЇпЉМеЬ®дїКеєі1-7жЬИеРДжЬИйЗНеН°йФАйЗПеРМжѓФдЄЛйЩН36%пЉМзОѓжѓФдЄЛйЩН11%пЉМжШѓињС1-7жЬИдЄ≠еРМжѓФзОѓжѓФ“еПМйЩН”зЪДзђђ3дЄ™жЬИдїљпЉИзђђдЄАжШѓ2жЬИпЉМзђђдЇМжШѓ4жЬИпЉЙгАВ

еП¶е§ЦпЉМдїКеєі7жЬИйФАйЗПеРМжѓФйЩНеєЕжШѓдїКеєідї•жЭ•жЬАе∞ПзЪДжЬИдїљпЉМдЄїи¶БеОЯеЫ†жШѓеОїеєі7жЬИйФАйЗПеЯЇжХ∞йЭЮеЄЄдљОпЉМеєґйЭЮжШѓеЄВеЬЇеЫЮжЪЦеѓЉиЗігАВ

1-7жЬИзіѓиЃ°йФАйЗПеПКеРМжѓФеЭЗеИЫињСеєіеРМжЬЯжЦ∞дљО

и°®пЉЪ2022еєі1-7жЬИеПКињС5еєіеРМжЬЯйЗНеН°зіѓиЃ°йФАйЗПеПКеРМжѓФпЉИжЭ•жЇРпЉЪж†єжНЃдЄ≠ж±љеНПеПКеЕђеЉАжХ∞жНЃпЉЙ

дЄКи°®жШЊз§ЇпЉМдїКеєі1-7жЬИйЗНеН°зіѓиЃ°йФАеФЃ49.1дЄЗиЊЖпЉМеИЫињС6еєіеРМжЬЯжЦ∞дљОпЉЫеЕґйФАйЗПеРМжѓФдЄЛйЩН62%пЉМеРМжѓФйЩНеєЕдєЯеИЫињС6еєіеРМжЬЯжЦ∞дљОгАВдєЯе∞±жШѓиѓіпЉМжЧ†иЃЇжШѓйФАйЗПињШжШѓйФАйЗПеРМжѓФпЉМдїКеєі1-7жЬИзЪДйЗНеН°еЄВеЬЇеЭЗи°®зО∞дЄЇињСеєіжЭ•жЬАдљОињЈгАВ

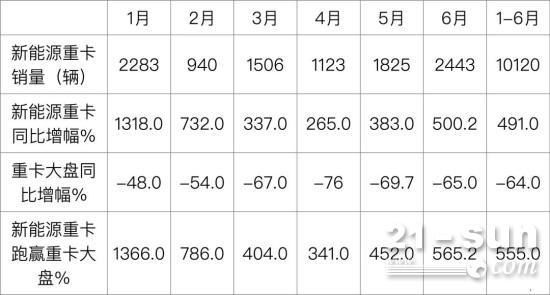

дїКеєідЄКеНКеєіжЦ∞иГљжЇРйЗНеН°еРМжѓФе§Іжґ®еИЫжЦ∞йЂШ

и°®пЉЪ2022еєі1-6жЬИеРДжЬИжЦ∞иГљжЇРйЗНеН°еРМжѓФжґ®еєЕдЄОйЗНеН°е§ІзЫШжѓФиЊГпЉИжЭ•жЇРпЉЪзїИзЂѓдЄКзЙМеПКдЄ≠ж±љеНПпЉЙ

дЄКи°®жШЊз§ЇпЉМдїКеєіеРДжЬИжЦ∞иГљжЇРйЗНеН°йФАйЗПеРМжѓФеЭЗе§Іжґ®дЄФеИЫжЦ∞йЂШпЉМдЄФињЬиЈС赥еРДжЬИйЗНеН°е§ІзЫШпЉМжИРдЄЇйЗНеН°еЄВеЬЇдЄАйБУйЭУдЄљзЪДй£ОжЩѓзЇњгАВдїКеєі1-6жЬИпЉМжЦ∞иГљжЇРйЗНеН°зіѓиЃ°еРМжѓФжЪіжґ®ињС5еАНпЉИ491%пЉЙеИЫжЦ∞йЂШпЉЫдЄОж≠§зЫЄжѓФпЉМ1-6жЬИйЗНеН°е§ІзЫШзЪДеРМжѓФйЩНеєЕдЄЇ65%гАВ

и°®пЉЪ2022еєі1-6жЬИжЦ∞иГљжЇРйЗНеН°йФАйЗПTOP10жОТи°МпЉИжЭ•жЇРпЉЪзїИзЂѓдЄКзЙМпЉЙ

дЄКи°®жШЊз§ЇпЉМеЬ®дїКеєіеЙН6жЬИжЦ∞иГљжЇРйЗНеН°зіѓиЃ°йФАйЗПжОТи°МдЄ≠пЉМдЄЙдЄАж±љиљ¶гАБеЊРеЈ•йЗНеН°еТМж±Йй©ђзІСжКАе±ЕеЙНдЄЙпЉМйФАйЗПеИЖеИЂдЄЇ1405иЊЖгАБ1382иЊЖеТМ1255иЊЖпЉМдЄЙеЃґдЉБдЄЪзіѓиЃ°еН†жѓФињС4жИРпЉМдЄЇдїКеєіеЙН6жЬИжЦ∞иГљжЇРйЗНеН°зЪДе§Іжґ®зЂЛдЄЛж±Чй©ђеКЯеК≥пЉБ

ж†єжНЃзЫЃеЙНеЄВеЬЇеПСе±ХиґЛеКњпЉМдїКеєі7жЬИжЦ∞иГљжЇРйЗНеН°йФАйЗПеРМжѓФе§Іжґ®дєЯжШѓж≤°жЬЙжВђењµзЪДгАВ

дїКеєідЄКеНКеєійЗНеН°еЗЇеП£з†ізЇ™ељХ

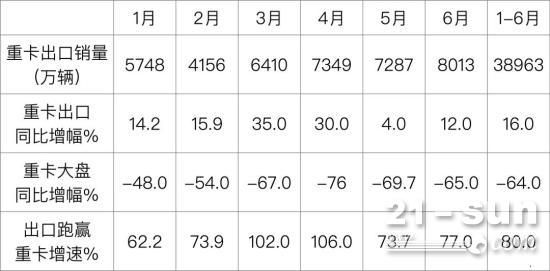

ж†єжНЃдЄ≠еЫљж±љиљ¶жµБйАЪеНПдЉЪжПРдЊЫзЪДжµЈеЕ≥жХ∞жНЃпЉМ2022еєі1-6жЬИжИСеЫљйЗНеН°зіѓиЃ°еЗЇеП£38963иЊЖпЉМеРМжѓФеҐЮйХњ16%пЉМиЈС赥1-6жЬИйЗНеН°е§ІзЫШ64%зЪДйЩНеєЕињС80дЄ™зЩЊеИЖзВєпЉМдЄФеЗЇеП£иЊЖеИЫињСеєіеРМжЬЯжЦ∞йЂШгАВ

пЉИеЕЈдљУжХ∞жНЃиѓЈзЬЛдЄЛйЭҐжИ™еЫЊпЉМжХ∞жНЃжЭ•жЇРпЉЪдЄ≠еЫљж±љиљ¶жµБйАЪеНПдЉЪжµЈеЕ≥пЉЙ

и°®пЉЪ2022еєі1-6жЬИеРДжЬИйЗНеН°еЗЇеП£еРМжѓФдЄОе§ІзЫШжѓФиЊГпЉИжЭ•жЇРпЉЪжµЈеЕ≥еПКдЄ≠ж±љеНПпЉЙ

дЄКи°®жШЊз§ЇпЉМдїКеєі1-6жЬИеРДжЬИйЗНеН°еЗЇеП£еРМжѓФеЭЗдЄЇж≠£еҐЮйХњпЉМиЈС赥еРДжЬИйЗНеН°е§ІзЫШзЪДйЩНеєЕпЉЫ1-6жЬИйЗНеН°еЗЇеП£зіѓиЃ°еРМжѓФеҐЮйХњ16%пЉМеҐЮеєЕдєЯињЬйЂШеЗЇдЄКеНКеєійЗНеН°е§ІзЫШ64%зЪДйЩНеєЕгАВ

и°®пЉЪињСеєі1-6жЬИйЗНеН°еЗЇеП£жХ∞йЗПзїЯиЃ°пЉИжЭ•жЇРпЉЪж†єжНЃжµЈеЕ≥жХ∞жНЃпЉЙ

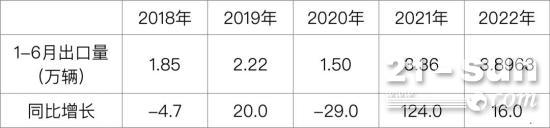

дЄКи°®жШЊз§ЇпЉМ2022еєі1-6жЬИйЗНеН°еЗЇеП£3.8963дЄЗиЊЖпЉМеИЈжЦ∞дЇЖињСеєіеРМжЬЯиЃ∞ељХгАВж†єжНЃеЕђеЉАдњ°жБѓпЉМ йҐДиЃ°дїКеєі7жЬИдїљзЪДйЗНеН°еЗЇеП£е§ІзЇ¶еЬ®1.2дЄЗиЊЖпЉМеРМжѓФзїІзї≠е§ІеєЕеЇ¶еҐЮйХњгАВеЫ†ж≠§пЉМдїКеєіеЙН7жЬИйЗНеН°еЗЇеП£еИЈжЦ∞ињСеєіеРМжЬЯиЃ∞ељХпЉМеЯЇжЬђж≤°жЬЙжВђењµгАВ

2022еєі1-7жЬИйЗНж±љгАБиІ£жФЊгАБдЄЬй£Ое±ЕдЄїжµБйЗНеН°дЉБдЄЪйФАйЗПеЙНдЄЙ

и°®пЉЪ2022еєі1-7жЬИдЄїжµБйЗНеН°дЉБдЄЪйФАйЗПжОТи°МпЉИжЭ•жЇРпЉЪж†єжНЃеЕђеЉАжХ∞жНЃпЉЙ

дЄКи°®еПѓиІБпЉМ2022еєі1-7жЬИйЗНеН°дЄїжµБиљ¶дЉБйФАйЗПеПКеРМжѓФеСИзО∞дї•дЄЛзЙєзВєпЉЪдЄ≠еЫљйЗНж±љзіѓиЃ°йФАйЗП9.87дЄЗиЊЖпЉМдєЯжШѓеФѓдЄАйФАйЗПиґЕињЗ9дЄЗиЊЖзЪДдЉБдЄЪпЉМдљНе±ЕзђђдЄАпЉМеРМжѓФдЄЛйЩН54%пЉМиЈС赥姲зЫШпЉМи°®зО∞дЇЃзЬЉпЉЫдЄАж±љиІ£жФЊзіѓиЃ°йФАйЗП8.48дЄЗиЊЖпЉМдљНе±Еи°МдЄЪзђђдЇМпЉМеРМжѓФдЄЛйЩН72%пЉМиЈСиЊУе§ІзЫШпЉЫдЄЬй£Ож±љиљ¶зіѓиЃ°йФАйЗП7.98дЄЗиЊЖпЉМе±ЕзђђдЄЙпЉМеРМжѓФдЄЛйЩН63%пЉМиЈСиЊУе§ІзЫШпЉЫйЩХж±љйЫЖеЫҐзіѓиЃ°йФАйЗП6.36дЄЗиЊЖпЉМдљНе±Еи°МдЄЪзђђеЫЫпЉМеРМжѓФдЄЛйЩН59%пЉМиЈС赥姲зЫШпЉЫз¶ПзФ∞ж±љиљ¶зіѓиЃ°йФАйЗП4.46дЄЗиЊЖпЉМдљНе±Еи°МдЄЪзђђдЇФпЉМеРМжѓФдЄЛйЩН50%пЉМиЈС赥姲зЫШпЉЫе§ІињРйЗНеН°зіѓиЃ°йФАйЗП1.24дЄЗиЊЖпЉМдљНе±Еи°МдЄЪзђђеЕ≠пЉМеРМжѓФдЄЛйЩН37%пЉМиЈС赥姲зЫШпЉМдєЯжШѓи°МдЄЪеРМжѓФдЄЛйЩНеєЕеЇ¶жЬАе∞ПзЪДиљ¶дЉБпЉМи°®зО∞зЫЄеѓєиЊГе•љпЉЫдЄКж±љзЇҐе≤©зіѓиЃ°йФАйЗП0.98дЄЗиЊЖпЉМдљНе±Еи°МдЄЪзђђдЄГпЉМеРМжѓФдЄЛйЩН80%пЉМжШѓдЄїжµБиљ¶дЉБдЄ≠еРМжѓФйЩНеєЕжЬАе§ІзЪДиљ¶дЉБпЉМиЈСиЊУе§ІзЫШпЉЫеЊРеЈ•йЗНеН°зіѓиЃ°йФАйЗП0.86дЄЗиЊЖпЉМдљНе±Еи°МдЄЪзђђеЕЂпЉМеРМжѓФдЄЛйЩН39%пЉМиЈС赥姲зЫШпЉЫж±ЯжЈЃйЗНеН°зіѓиЃ°йФАйЗП0.79иЊЖпЉМдљНе±Еи°МдЄЪзђђдєЭпЉМ еРМжѓФдЄЛйЩН72%пЉМе±Еи°МдЄЪзђђдєЭпЉМиЈСиЊУе§ІзЫШгАВ

жАїдљУзЬЛпЉМ2022еєіеЙН7жЬИи°МдЄЪе§ІзЫШзіѓиЃ°йФАеФЃйЗНеН°42.91дЄЗиЊЖпЉМеРМжѓФдЄЛйЩН62%пЉЫйЗНж±ље§ЇеЊЧеЖ†еЖЫгАБиІ£жФЊеПКдЄЬй£ОеИЖеИЂе±ЕзђђдЇМеТМзђђдЄЙгАВдЄїжµБиљ¶дЉБйФАйЗПеРМжѓФеЭЗеСИзО∞иЊГе§ІеєЕеЇ¶зЪДдЄЛйЩНпЉМеЕґдЄ≠е§ІињРйЗНеН°йЩНеєЕжЬАе∞ПпЉЫдЄОи°МдЄЪе§ІзЫШжѓФиЊГпЉМжЬЙ5еЃґиљ¶дЉБеҐЮйАЯиЈС赥姲зЫШпЉМ4еЃґиљ¶дЉБиЈСиЊУе§ІзЫШгАВ

з¶ПзФ∞йЗНеН°еЄВеЬЇдїљйҐЭеРМжѓФеҐЮеК†жЬАе§ЪпЉМи°®зО∞жКҐзЬЉ

и°®пЉЪ2022еєі1-7жЬИйЗНеН°дЄїжµБдЉБдЄЪеЄВеЬЇдїљйҐЭеПКеРМжѓФеПШеМЦжГЕеЖµпЉИжЭ•жЇРпЉЪж†єжНЃеЕђеЉАжХ∞жНЃпЉЙ

дЄКи°®еПѓиІБпЉМеЬ®2022еєі1-7жЬИпЉМ йЗНеН°дЄїжµБиљ¶дЉБзЪДеЄВеЬЇдїљйҐЭеПШеМЦзЙєеЊБжШѓпЉЪ

----йЗНж±љеН†жЬЙдїљйҐЭдЄЇ23%пЉМдљНе±ЕзђђдЄАпЉМдЄФеРМжѓФеҐЮеК†1.77дЄ™зЩЊеИЖзВєпЉМжШѓдЄїжµБиљ¶дЉБдЄ≠еРМжѓФдїљйҐЭеҐЮеК†зђђдЇМе§ЪзЪДиљ¶дЉБпЉМи°®зО∞иЊГе•љгАВ

----иІ£жФЊеЄВеЬЇеН†жЬЙдїљйҐЭдЄЇ19.8%пЉМдљНе±ЕзђђдЇМпЉМеРМжѓФдїљеЗПе∞С6.96дЄ™зЩЊеИЖзВєпЉМжШѓеЄВеЬЇдїљйҐЭеЗПе∞СзђђдЇМе§ЪзЪДиљ¶дЉБпЉЫдљЖзОѓжѓФ1-6жЬИзЪДеЗПе∞СеєЕеЇ¶зЉ©з™ДдЇЖ0.84дЄ™зЩЊеИЖзВєпЉИ1-6жЬИеРМжѓФдїљйҐЭеЗПе∞С7.8%пЉЙгАВеЕґдїљйҐЭеЗПе∞СеОЯеЫ†дЄїи¶БдЄОдЄКеНКеєійХњжШ•зЦЂжГЕйШ≤жОІжЬЙеЕ≥пЉМйЪПзЭАе§НеЈ•е§НдЇІзЪДеЉАе±ХпЉМиІ£жФЊйЗНеН°йФАйЗПеЇФиѓ•еЊИењЂжБҐе§Нж≠£еЄЄж∞іеє≥пЉЫ

----дЄЬй£Ож±љиљ¶еЄВеЬЇеН†жЬЙдїљйҐЭдЄЇ18.6%пЉМдљНе±ЕзђђдЄЙпЉМдЄФеРМжѓФдїљйҐЭеЗПе∞С0.68дЄ™зЩЊеИЖзВєпЉЫ

----йЩХж±љйЫЖеЫҐеЄВеЬЇеН†жЬЙдїљйҐЭдЄЇ14.8%пЉМдљНе±ЕзђђеЫЫпЉМдЄФеРМжѓФдїљйҐЭеҐЮеК†1.09дЄ™зЩЊеИЖзВєпЉМи°®зО∞е∞ЪеПѓпЉИзЙєеИЂжШѓдїКеєі6жЬИеТМ7жЬИйФАйЗПзЫЄеѓєиЊГе•љпЉЙпЉЫ

----з¶ПзФ∞ж±љиљ¶еЄВеЬЇеН†жЬЙдїљйҐЭдЄЇ10.4%пЉМдљНе±ЕзђђдЇФпЉМдЄФеРМжѓФдїљйҐЭеҐЮеК†2.42дЄ™зЩЊеИЖзВєпЉМжШѓдїљйҐЭеҐЮеК†жЬАе§ЪзЪДиљ¶дЉБпЉМи°®зО∞жКҐзЬЉпЉЫ

----е§ІињРйЗНеН°еЄВеЬЇдїљйҐЭдЄЇ2.9%пЉМе±ЕзђђеЕ≠пЉМдЄФеРМжѓФдїљйҐЭеҐЮеК†1.15дЄ™зЩЊеИЖзВєпЉМжШѓдїљйҐЭеРМжѓФеҐЮеК†зђђдЄЙе§ЪзЪДиљ¶дЉБпЉМи°®зО∞иЊГе•љпЉЫ

----дЄКж±љзЇҐе≤©еЄВеЬЇеН†жЬЙдїљйҐЭдЄЇ2.3%пЉМдљНе±ЕзђђдЄГпЉМдЄФеРМжѓФдїљйҐЭеЗПе∞С2.16дЄ™зЩЊеИЖзВєпЉМжШѓеРМжѓФдїљйҐЭеЗПе∞СзђђдЇМе§ЪзЪДиљ¶дЉБпЉЫ

---еЊРеЈ•йЗНеН°еЄВеЬЇеН†жЬЙдїљйҐЭдЄЇ2.0%пЉМдљНе±ЕзђђеЕЂпЉМеРМжѓФдїљйҐЭеҐЮеК†0.73дЄ™зЩЊеИЖзВєпЉЫ

----ж±ЯжЈЃйЗНеН°еЄВеЬЇдїљйҐЭдЄЇ1.8%пЉМдЄФеРМжѓФеЗПе∞С0.62дЄ™зЩЊеИЖзВєгАВ

жАїдљУзЬЛпЉМ2022еєіеЙН7жЬИдЄїжµБйЗНеН°иљ¶дЉБеЄВеЬЇдїљйҐЭеРМжѓФ5еҐЮпЉИйЗНж±љгАБйЩХж±љгАБз¶ПзФ∞ж±љиљ¶гАБе§ІињРйЗНеН°еТМеЊРеЈ•йЗНеН°пЉЙ4еЗПпЉИиІ£жФЊгАБдЄЬй£ОгАБзЇҐе≤©гАБж±ЯжЈЃпЉЙпЉМеЕґдЄ≠з¶ПзФ∞ж±љиљ¶еРМжѓФдїљйҐЭеҐЮеК†жЬАе§ЪпЉМиІ£жФЊеРМжѓФдїљйҐЭдЄЛйЩНжЬАе§ІгАВеПѓиІБдїКеєіеЙН7жЬИйЗНеН°е§ійГ®дЉБдЄЪзЪДеЄВеЬЇдїљйҐЭжШѓ“ж≠§жґИељЉйХњ”гАБдљ†дЇЙжИСе§ЇпЉМзЂЮдЇЙжњАзГИгАВ

")

")

зЙµеЉХиљ¶")