ж №жҚ®жңҖж–°з»Ҳз«ҜдёҠзүҢдҝЎжҒҜпјҢ2022е№ҙ1жңҲйҮҚеҚЎжңҖеӨ§з»ҶеҲҶеёӮеңәзҡ„зүөеј•иҪҰе®һйҷ…й”Җе”®12509иҫҶпјҢеҗҢжҜ”пјҲеҺ»е№ҙ1жңҲз»Ҳз«Ҝй”ҖйҮҸдёә48114иҫҶпјүдёӢйҷҚ74%пјҢеҲӣиҝ‘жңҹеҗ„жңҲй”ҖйҮҸж–°дҪҺгҖӮ

йӮЈд№Ҳ2022е№ҙ1жңҲзүөеј•иҪҰз»Ҳз«ҜеёӮеңәеҲ°еә•жңүе“Әдәӣе…·дҪ“зү№зӮ№пјҹ

1жңҲзүөеј•иҪҰз»Ҳз«Ҝе®һйҷ…й”ҖйҮҸеҸҠеҗҢжҜ”еқҮеҲӣиҝ‘жңҹеҚ•жңҲй”ҖйҮҸж–°дҪҺ

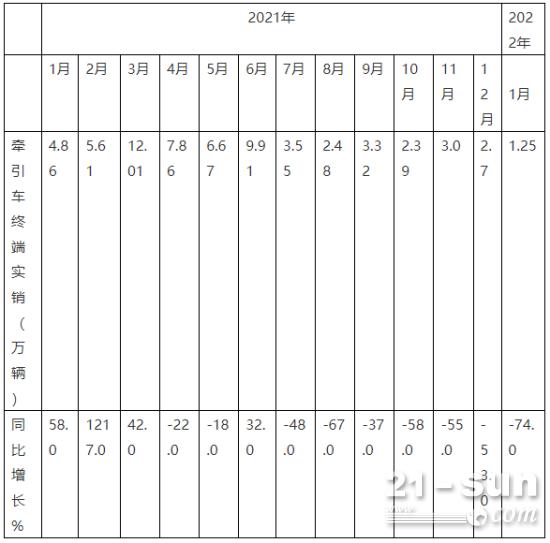

иЎЁпјҡ2022е№ҙ1жңҲеҸҠ2021е№ҙ1-12жңҲеҗ„жңҲзүөеј•иҪҰе®һйҷ…й”ҖйҮҸеҸҠеҗҢжҜ”з»ҹи®ЎпјҲжқҘжәҗпјҡж №жҚ®з»Ҳз«ҜдёҠзүҢдҝЎжҒҜпјү

дёҠиЎЁжҳҫзӨәпјҢ2022е№ҙ1жңҲзүөеј•иҪҰз»Ҳз«Ҝе®һйҷ…й”ҖйҮҸеҸӘжңү1.25дёҮиҫҶпјҢеңЁ2021е№ҙиҮід»Ҡ13дёӘжңҲе®һйҷ…й”ҖйҮҸдёӯеұ…дәҺжңҖдҪҺпјӣжҜ”第дәҢдҪҺзҡ„еҺ»е№ҙ10жңҲд»Ҫ2.39дёҮиҫҶзҡ„й”ҖйҮҸиҝҳиҰҒе°‘11000еӨҡиҫҶгҖӮд»ҺеҗҢжҜ”еўһй•ҝзңӢпјҢд»Ҡе№ҙ1жңҲзүөеј•иҪҰй”ҖйҮҸеҗҢжҜ”дёӢйҷҚ74%пјҢйҷҚе№…д№ҹжҳҜиҝ‘13дёӘжңҲдёӯжңҖеӨ§зҡ„гҖӮ

д№ҹе°ұжҳҜиҜҙпјҢж— и®әжҳҜй”ҖйҮҸиҝҳжҳҜеҗҢжҜ”еўһе№…пјҢд»Ҡе№ҙ1жңҲзҡ„зүөеј•иҪҰеёӮеңәеқҮеҲӣиҝ‘жңҹ13дёӘжңҲж–°дҪҺпјҢиҜҙжҳҺдәҶд»Ҡе№ҙ1жңҲзҡ„зүөеј•иҪҰеёӮеңәе·ІйҷҚиҮіиҝ‘жңҹ“еҶ°зӮ№”гҖӮжҚ®еҲҶжһҗпјҢдё»иҰҒжңүд»ҘдёӢеҮ дёӘж–№йқўеҺҹеӣ пјҡ

дёҖжҳҜиғҪжәҗеһӢзҡ„й’ўй“Ғз…ӨзӮӯзӯүиЎҢдёҡеҜ№зүөеј•иҪҰзҡ„йңҖжұӮиҝӣдёҖжӯҘиҗҺзј©гҖӮз”ұдәҺй’ўй“ҒгҖҒз…ӨзӮӯзӯүиғҪжәҗеһӢдә§иғҪеҸ—еҲ°зҺҜдҝқйҷҗдә§зҡ„еҪұе“ҚпјҢе…¶з»Ҳз«Ҝзҡ„зү©жөҒеёӮеңәйңҖжұӮеңЁд»Ҡе№ҙ1жңҲд№ҹйҡҸд№Ӣ继з»ӯеҮҸе°‘пјӣиҖҢз…ӨзӮӯгҖҒй’ўй“Ғзӯүе…¬и·Ҝиҝҗиҫ“дё»иҰҒжҳҜдҫқйқ зүөеј•иҪҰпјҢйңҖжұӮз«ҜиҗҺзј©иҮӘ然дјҡеҮҸе°‘еҜ№д»Ҡе№ҙ1жңҲзүөеј•иҪҰзҡ„йңҖжұӮгҖӮ

дәҢжҳҜе…¬и·Ҝиҝҗд»·зӣ®еүҚдҫқ然дҪҺиҝ·гҖӮеҚЎеҸӢ们йқ и·‘иҙ§иҝҗжҢЈй’ұзҡ„йҡҫеәҰиҫғеӨ§пјҢеҜ№зүөеј•иҪҰзҡ„йңҖжұӮж„ҝжңӣ并дёҚй«ҳгҖӮ

дёүжҳҜеҺ»е№ҙ1жңҲй”ҖйҮҸеҹәж•°й«ҳпјҢеҜјиҮҙд»Ҡе№ҙ1жңҲеҗҢжҜ”еӨ§йҷҚйҡҫе…ҚгҖӮдёҠиЎЁжҳҫзӨәпјҢеҺ»е№ҙ1жңҲзүөеј•иҪҰзҡ„з»Ҳз«Ҝй”ҖйҮҸдёә4.86дёҮиҫҶпјҢзӣёеҜ№иҫғй«ҳпјҢд»Ҡе№ҙ1жңҲеҗҢжҜ”еӨ§йҷҚйҡҫе…ҚгҖӮ

еӣӣжҳҜеүҚжңҹеёӮеңә“йҖҸж”ҜиҝҮеӨҙ“пјҢиҪҰиҫҶдёҘйҮҚйҘұе’ҢпјҢеҪұе“Қд»Ҡе№ҙ1жңҲйңҖжұӮгҖӮз”ұдәҺеӣҪе…ӯеҲҮжҚўзҡ„еҺҹеӣ пјҢеҺ»е№ҙдёҠеҚҠе№ҙзүөеј•иҪҰеёӮеңәдёҖзӣҙе‘ҲзҺ°й«ҳжӯҢзҢӣиҝӣзҡ„еўһй•ҝеҠҝеӨҙпјҢйҖҸж”ҜдәҶеҗҺжңҹзҡ„еёӮеңәйңҖжұӮпјҢеҜ№д»Ҡе№ҙ1жңҲзҡ„зүөеј•иҪҰеёӮеңәдҫқ然еҪұе“ҚеҫҲеӨ§гҖӮ

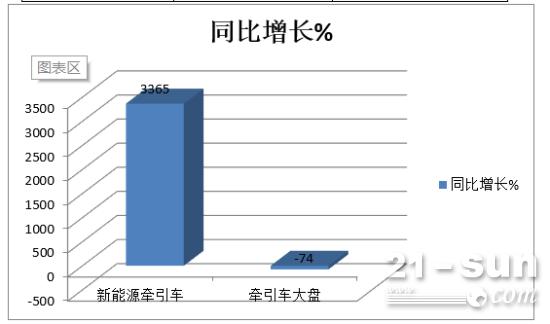

ж–°иғҪжәҗеҗҢжҜ”жҡҙж¶Ё33.65еҖҚпјҒжҲҗдёә1жңҲзүөеј•иҪҰеёӮеңәжңҖеӨ§зҡ„дә®зӮ№

ж №жҚ®з»Ҳз«ҜдёҠзүҢдҝЎжҒҜпјҢд»Ҡе№ҙ1жңҲж–°иғҪжәҗйҮҚеҚЎзҙҜи®Ўй”Җе”®2283иҫҶпјҢеҗҢжҜ”еӨ§ж¶Ё1318%пјӣе…¶дёӯж–°иғҪжәҗзүөеј•иҪҰзҙҜи®Ўй”Җе”®1178иҫҶпјҢеҗҢжҜ”жҡҙж¶Ё33.65еҖҚпјҢйўҶж¶Ёд»Ҡе№ҙ1жңҲж–°иғҪжәҗйҮҚеҚЎеӨ§зӣҳгҖӮ

иЎЁпјҡд»Ҡе№ҙ1жңҲж–°иғҪжәҗйҮҚеҚЎеҗ„з»ҶеҲҶеёӮеңәй”ҖйҮҸпјҲжқҘжәҗпјҡж №жҚ®з»Ҳз«ҜдёҠзүҢдҝЎжҒҜпјү

иЎЁпјҡ2022е№ҙ1жңҲж–°иғҪжәҗзүөеј•иҪҰдёҺзүөеј•иҪҰеӨ§зӣҳеўһе№…жҜ”иҫғпјҲж•°жҚ®жқҘжәҗпјҡз»Ҳз«ҜдёҠзүҢдҝЎжҒҜпјү

д»ҘдёҠеӣҫиЎЁжҳҫзӨәпјҢд»Ҡе№ҙ1жңҲж–°иғҪжәҗзүөеј•иҪҰеҗҢжҜ”еўһйҖҹ3365%пјҢиҝңиҝңи·‘иөўзүөеј•иҪҰеӨ§зӣҳ-74%зҡ„еўһе№…гҖӮ

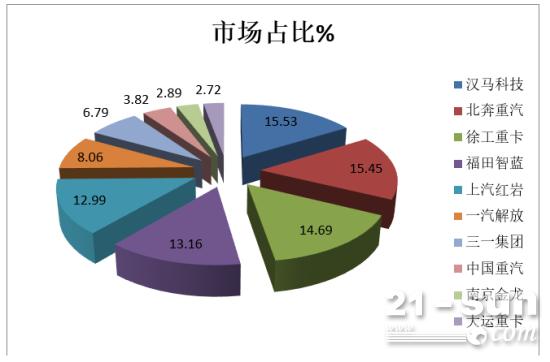

еңЁд»Ҡе№ҙ1жңҲж–°иғҪжәҗзүөеј•иҪҰдё»жөҒиҪҰдјҒдёӯпјҢжұү马科жҠҖй”ҖйҮҸеұ…жҰңйҰ–пјҢеҫҗе·ҘйҮҚеҚЎеўһйҖҹжңҖзҢӣпјҢTOP10еҗҢжҜ”е…ЁйғЁеўһй•ҝгҖӮ

иЎЁпјҡд»Ҡе№ҙ1жңҲж–°иғҪжәҗзүөеј•иҪҰTOP10дјҒдёҡй”ҖйҮҸеҸҠеҗҢжҜ”еўһй•ҝз»ҹи®ЎпјҲж•°жҚ®жқҘжәҗпјҡз»Ҳз«ҜдёҠзүҢдҝЎжҒҜпјү

еңЁд»Ҡе№ҙ1жңҲж–°иғҪжәҗзүөеј•иҪҰTOP10иҪҰдјҒдёӯпјҢжұү马科жҠҖй”Җе”®183иҫҶпјҢеҚ жҚ®15.53%зҡ„еёӮеңәд»ҪйўқпјҢеұ…дәҺжҰңйҰ–пјӣеҫҗе·ҘйҮҚеҚЎеҗҢжҜ”жҡҙж¶Ё17200%пјҢжҳҜиЎҢдёҡдёӯж¶Ёе№…жңҖзҢӣзҡ„иҪҰдјҒгҖӮ

ж–°иғҪжәҗзүөеј•иҪҰеўһй•ҝеҠҝеӨҙејәеҠІпјҢжәҗдәҺеңЁеӣҪ家“еҸҢзўі”жҲҳз•Ҙзҡ„жҺЁиҝӣдёӢпјҢж–°иғҪжәҗзүөеј•иҪҰеңЁжёҜеҸЈгҖҒй’ўеҺӮгҖҒз”өеҺӮгҖҒзҹҝеұұзӯүдёҖдәӣе°Ғй—ӯзҡ„зү№ж®Ҡиҝҗиҫ“еңәжҷҜдёӢеҫ—еҲ°дәҶиҫғеҘҪзҡ„жҺЁе№ҝеә”з”ЁгҖӮзү№еҲ«жҳҜжҚўз”өжЁЎејҸзҡ„зүөеј•иҪҰз”ұдәҺиЎҘз”өжҜ”жҷ®йҖҡзҡ„зәҜз”өеҠЁеһӢиҰҒеҝ«еҫҲеӨҡпјҲдёҖиҲ¬дёҚи¶…иҝҮ5еҲҶй’ҹпјүгҖҒдё”е°Ғй—ӯеңәжҷҜдёӢз»ӯиҲӘйҮҢзЁӢж— еҝ§пјӣеҸҰеӨ–жҚўз”өејҸзүөеј•иҪҰеҸҜд»ҘйҮҮеҸ–“иҪҰз”өеҲҶзҰ»”зҡ„е•ҶдёҡжЁЎејҸпјҢз”өжұ еҸҜд»Ҙд»Һ“з”өжұ 银иЎҢ”з§ҹиөҒпјҢд»ҺиҖҢжңүж•ҲйҷҚдҪҺдәҶз»Ҳз«Ҝе®ўжҲ·еҲқж¬Ўиҙӯд№°зҡ„жҲҗжң¬пјҲжҚ®жӮүиҙӯд№°дёҚеҗ«з”өжұ зҡ„иЈёиҪҰд»·ж јдёҖиҲ¬еҸӘжҜ”жІ№иҪҰд»·ж јй«ҳеҮә5дёҮе…ғе·ҰеҸіпјүпјҢе®ўжҲ·жҜ”иҫғж„ҝж„ҸжҺҘеҸ—гҖӮ

и§Јж”ҫгҖҒйҮҚжұҪгҖҒдёңйЈҺеұ…зүөеј•иҪҰз»Ҳз«ҜеёӮеңәй”ҖйҮҸеүҚдёүпјҢжұү马科жҠҖжҲҗе”ҜдёҖеўһй•ҝдјҒдёҡ

ж №жҚ®з»Ҳз«ҜдёҠзүҢдҝЎжҒҜпјҢ2022е№ҙ1жңҲзүөеј•иҪҰз»Ҳз«ҜзҙҜи®Ўй”Җе”®12509иҫҶпјҢеҗҢжҜ”дёӢйҷҚ74%гҖӮ

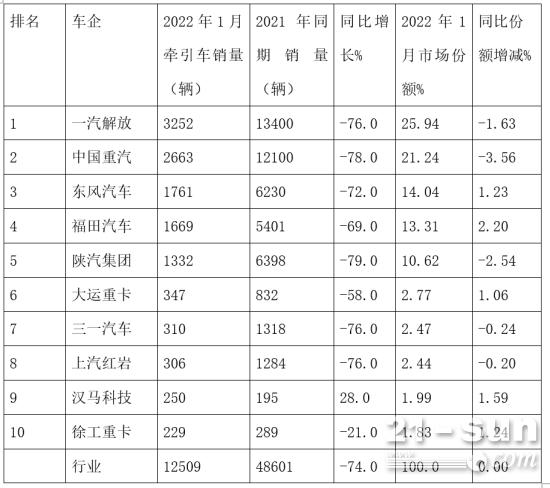

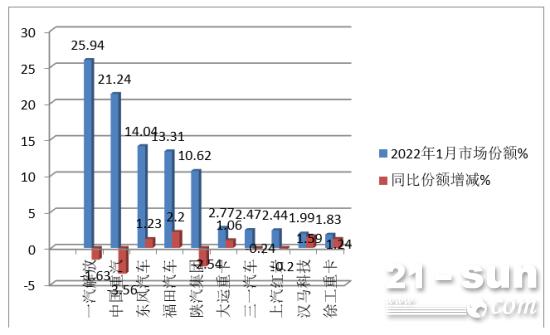

иЎЁпјҡ2022е№ҙ1жңҲеӣҪзүөеј•иҪҰз»Ҳз«ҜеёӮеңәй”ҖйҮҸTOP10жҺ’иЎҢпјҲж•°жҚ®жқҘжәҗпјҡз»Ҳз«ҜдёҠзүҢпјү

д»ҘдёҠеӣҫиЎЁеҸҜи§ҒпјҢ2022е№ҙ1жңҲзүөеј•иҪҰTOP10з»Ҳз«Ҝй”ҖйҮҸеҸҠеҗҢжҜ”пјҡ

---и§Јж”ҫжұҪиҪҰжҳҜй”ҖйҮҸе”ҜдёҖдёҖ家超иҝҮ3000иҫҶпјҲ3252пјүзҡ„дјҒдёҡпјҢеҗҢжҜ”дёӢйҷҚ76%пјҢи·‘иҫ“еӨ§зӣҳ2дёӘзҷҫеҲҶзӮ№пјҢеёӮеңәд»Ҫйўқдёә25.94%пјҢдҪҚеұ…жҰңйҰ–пјӣ

---йҮҚжұҪй”Җ2663иҫҶпјҢеҗҢжҜ”дёӢйҷҚ78%пјҢи·‘иҫ“еӨ§зӣҳиҝ‘4дёӘзҷҫеҲҶзӮ№пјҢеёӮеңәеҚ жҜ”21.24%пјҢеұ…第дәҢпјӣ

---дёңйЈҺжұҪиҪҰй”ҖйҮҸ1761дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ72%пјҢи·‘иөўеӨ§зӣҳиҝ‘2дёӘзҷҫеҲҶзӮ№пјҢеёӮеңәд»Ҫйўқ14.04%пјҢдҪҚеұ…иЎҢдёҡ第дёүпјӣ

---зҰҸз”°жұҪиҪҰй”Җ1669дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ69%пјҢи·‘иөўеӨ§зӣҳиҝ‘5дёӘзҷҫеҲҶзӮ№пјҢдҪҚеұ…第еӣӣпјӣ

---йҷ•жұҪйӣҶеӣўй”ҖйҮҸ1332дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ79%пјҢи·‘иҫ“еӨ§зӣҳиҝ‘5дёӘзҷҫеҲҶзӮ№пјҢеёӮеңәд»Ҫйўқ10.62%пјҢдҪҚеұ…第дә”пјӣ

---еӨ§иҝҗйҮҚеҚЎй”ҖйҮҸ347иҫҶпјҢеҗҢжҜ”дёӢйҷҚ58%пјҢи·‘иөўеӨ§зӣҳ16дёӘзҷҫеҲҶзӮ№пјҢеёӮеңәд»Ҫйўқдёә2.77%пјҢдҪҚеұ…第е…ӯпјӣ

---дёүдёҖйӣҶеӣўй”Җе”®310иҫҶпјҢеҗҢжҜ”дёӢйҷҚ76%пјҢи·‘иҫ“еӨ§зӣҳиҝ‘2дёӘзҷҫеҲҶзӮ№пјҢеёӮеңәд»Ҫйўқ2.47%пјҢдҪҚеұ…第дёғпјӣ

---дёҠжұҪзәўеІ©й”ҖйҮҸ306иҫҶпјҢеҗҢжҜ”дёӢйҷҚ76%пјҢи·‘иҫ“еӨ§зӣҳ2дёӘзҷҫеҲҶзӮ№пјҢеёӮеңәеҚ жҜ”2.44%пјҢдҪҚеұ…第八пјӣ

---жұү马科жҠҖй”ҖйҮҸ250иҫҶпјҢеҗҢжҜ”еўһй•ҝ28%пјҢжҳҜиЎҢдёҡеҗҢжҜ”е”ҜдёҖеўһй•ҝзҡ„иҪҰдјҒпјҢи·‘иөўеӨ§зӣҳиҝ‘102дёӘзҷҫеҲҶзӮ№пјҢдҪҚеұ…第д№қпјӣ

---еҫҗе·ҘйҮҚеҚЎй”ҖйҮҸ229иҫҶпјҢеҗҢжҜ”дёӢйҷҚ21%пјҢи·‘иөўеӨ§зӣҳ53дёӘзҷҫеҲҶзӮ№пјҢдҪҚеұ…иЎҢдёҡ第еҚҒгҖӮ

д»Һд»Ҡе№ҙ1жңҲTOP10зҙҜи®Ўй”ҖйҮҸеҗҢжҜ”зңӢпјҢ9йҷҚ1еўһпјҲжұү马科жҠҖпјүпјҢе…¶дёӯ5家иҪҰдјҒи·‘иөўеӨ§зӣҳпјҢ5家跑иҫ“еӨ§зӣҳпјӣд»ҺеёӮеңәд»ҪйўқеҗҢжҜ”еўһеҮҸзңӢпјҢTOP10дёӯ5еўһ5еҮҸпјҢе…¶дёӯзҰҸз”°жұҪиҪҰеўһеҠ жңҖеӨҡпјҲеўһеҠ 2.2дёӘзҷҫеҲҶзӮ№пјүпјҢеҮҸе°‘жңҖеӨҡзҡ„жҳҜдёӯеӣҪйҮҚжұҪпјҲеҮҸе°‘3.56дёӘзҷҫеҲҶзӮ№пјүгҖӮ

жҖ»дҪ“зңӢпјҢ2022е№ҙ1жңҲзүөеј•иҪҰз»Ҳз«ҜеёӮеңәзҙҜи®Ўй”ҖйҮҸ1.25дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ74%пјӣи§Јж”ҫдҪҚеұ…иҖҒеӨ§пјҢжұү马科жҠҖйўҶж¶ЁиЎҢдёҡгҖӮ

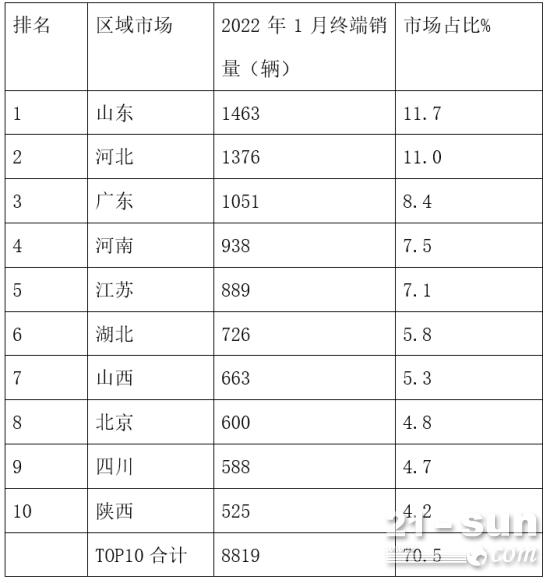

еұұдёңгҖҒжІіеҢ—гҖҒе№ҝдёңз»Ҳз«ҜеёӮеңәй”ҖйҮҸеұ…еҢәеҹҹжөҒеҗ‘еүҚдёү

иЎЁпјҡ2022е№ҙ1жңҲзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸеҢәеҹҹжөҒеҗ‘з»ҹи®ЎпјҲжқҘжәҗпјҡж №жҚ®еҗ„ең°зүөеј•иҪҰз»Ҳз«ҜдёҠзүҢдҝЎжҒҜпјү

д»ҺдёҠиЎЁеҸҜи§ҒпјҢеңЁ2022е№ҙ1жңҲзүөеј•иҪҰз»Ҳз«ҜеҢәеҹҹеёӮеңәжөҒеҗ‘дёӯпјҢеұұдёң第дёҖпјҢеёӮеңәеҚ жҜ”11.7%пјӣжІіеҢ—第дәҢпјҢеёӮеңәеҚ жҜ”11.0%пјӣе№ҝдёң第дёүпјҢеёӮеңәеҚ жҜ”8.5%пјӣжІіеҚ—第еӣӣпјҢеёӮеңәеҚ жҜ”7.5%пјӣжұҹиӢҸ第дә”пјҢеёӮеңәеҚ жҜ”7.1%пјӣе…¶дҪҷеҢәеҹҹеёӮеңәеҚ жҜ”еқҮеңЁ6%д»ҘдёӢгҖӮ

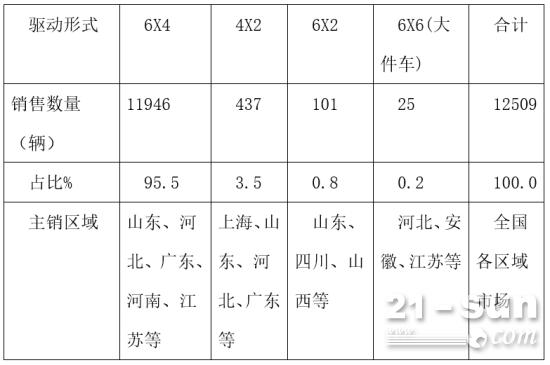

6x4е…¬и·Ҝзүөеј•иҪҰжҲҗеёӮеңәйңҖжұӮжңҖеӨ§зҡ„дё»дҪ“иҪҰеһӢ

йҡҸзқҖ法规гҖҒж”ҝзӯ–гҖҒзҺҜдҝқзӯүдёҖзі»еҲ—еӣ зҙ зҡ„еҪұе“ҚпјҢзүөеј•иҪҰйҖҗжёҗеҮәзҺ°еӨҡе…ғеҢ–зҡ„еңәжҷҜпјҢиҖҢдё”й©ұеҠЁеҪўејҸдё»иҰҒд»Ҙ6x4й©ұеҠЁеҚ з»қеҜ№дё»дҪ“ең°дҪҚгҖӮ

иЎЁпјҡ2022е№ҙ1жңҲзүөеј•иҪҰжҢүеҗ„з§Қй©ұеҠЁеҪўејҸеҚ жҜ”з»ҹи®ЎпјҲжқҘжәҗпјҡж №жҚ®дёҠзүҢдҝЎжҒҜз»ҹи®Ўпјү

д»ҺдёҠиЎЁеҸҜи§ҒпјҢеңЁд»Ҡе№ҙ1жңҲзҡ„еӣҪдә§зүөеј•иҪҰдёӯпјҢй©ұеҠЁеҪўејҸдёә6x4зҡ„е…¬и·Ҝзүөеј•иҪҰеҚ жҚ®з»қеҜ№дё»дҪ“ең°дҪҚпјҢеҸҜи§Ғе…¶еёӮеңәйңҖжұӮжңҖж—әгҖӮж №жҚ®д№ӢеүҚзҡ„дәӨйҖҡйғЁгҖҠе…¬и·Ҝиҙ§иҝҗиҪҰиҫҶи¶…иҪҪи®Өе®ҡж ҮеҮҶгҖӢпјҢ6иҪҙй“°жҺҘеҲ—иҪҰй©ұеҠЁеҪўејҸжҖ»иҙЁйҮҸйҷҗеҖј49еҗЁпјҢиҖҢеҜ№еә”6иҪҙ6x2й©ұеҠЁеҪўејҸжҖ»иҙЁйҮҸйҷҗеҖј46еҗЁпјҢжүҖд»Ҙ6x2жҳҜдҪңдёә6x4зүөеј•иҪҰзҡ„дёҖз§ҚиЎҘе……еҪўејҸиҖҢеҮәзҺ°зҡ„гҖӮеңЁ6x4зүөеј•дёҖ家зӢ¬еӨ§зҡ„еҪўеҠҝдёӢпјҢдҪңдёә第дәҢеҗҚзҡ„4x2зүөеј•иҪҰеҚ жҜ”дёҚиҝҮ3.5%е·ҰеҸігҖӮ

2022е№ҙзүөеј•иҪҰеёӮеңәиө°еҠҝйў„жөӢпјҡе…Ёе№ҙе°ҶдјҡеҮәзҺ°“еүҚдҪҺеҗҺй«ҳ”иө°еҠҝ

зүөеј•иҪҰдҪңдёәз”ҹдә§иө„ж–ҷпјҢдёҺеӣҪ家зҡ„з»ҸжөҺеҸ‘еұ•й«ҳеәҰе…іиҒ”гҖӮж №жҚ®дё“家жөӢз®—пјҢ2022е№ҙжҲ‘еӣҪз»ҸжөҺе№іеқҮеўһйҖҹеӨ§зәҰеңЁ5.5%е·ҰеҸіпјҢжҜ”2021е№ҙзҡ„8.1%еўһйҖҹжңүжҳҺжҳҫеӣһиҗҪгҖӮиҝҷеҜ№дҪңдёәз”ҹдә§иө„ж–ҷзҡ„зүөеј•иҪҰеёӮеңәжҳҜдёӘжҢ‘жҲҳгҖӮ

ж №жҚ®еүҚдёҚд№…еҸ¬ејҖзҡ„дёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡи®®йҮҠж”ҫеҮәзҡ„дҝЎжҒҜпјҢдјҡи®®жҸҗеҮәдәҶ“йҖӮеәҰи¶…еүҚејҖеұ•еҹәзЎҖи®ҫж–ҪжҠ•иө„“пјҢ“ж”ҜжҢҒе•Ҷе“ҒжҲҝеёӮеңәжӣҙеҘҪж»Ўи¶іиҙӯжҲҝиҖ…зҡ„еҗҲзҗҶдҪҸжҲҝиҰҒжұӮпјҢеӣ еҹҺж–Ҫзӯ–дҝғиҝӣжҲҝең°дә§иүҜжҖ§еҫӘзҺҜе’ҢеҒҘеә·еҸ‘еұ•”гҖӮиҝҷж„Ҹе‘ізқҖеӣҪ家е°ҶйӣҶдёӯиҙўж”ҝж”ҝзӯ–еҸ‘еҠӣж–°ж—§еҹәе»әгҖҒжүҳеә•з»ҸжөҺзҡ„зЎ®е®ҡжҖ§еўһејәпјҢеҜ№жӢүеҠЁ2022е№ҙзүөеј•иҪҰеёӮеңәзҡ„еҸ‘еұ•жңүдёҖе®ҡеҲ©еҘҪгҖӮ

йҡҸзқҖжҲ‘еӣҪеҶ…еҫӘзҺҜз»ҸжөҺзҡ„йҖҗжӯҘзЎ®з«Ӣе’ҢеҸҢзўіжҲҳз•Ҙзҡ„иҝӣдёҖжӯҘжҺЁеҠЁпјҢйў„и®Ў2022е№ҙж–°иғҪжәҗзүөеј•иҪҰеҸҜиғҪиҝҳдјҡеҮәзҺ°иҫғеӨ§е№…еәҰеўһй•ҝгҖӮжҚўиЁҖд№ӢпјҢж–°иғҪжәҗзүөеј•иҪҰеҸҜиғҪдјҡжҲҗдёә2022е№ҙзҡ„зүөеј•иҪҰеёӮеңәзҡ„йҮҚиҰҒеўһй•ҝзӮ№гҖӮ

дёҚиҝҮпјҢйқ еӨ§еҹәе»әжқҘеёҰеҠЁйҮҚеҚЎеёӮеңәй«ҳйҖҹеўһй•ҝзҡ„жҰӮзҺҮеҸҜиғҪеҫҲе°ҸгҖӮеҸҰеӨ–иҷҪ然иҝҳжңүдёҖйғЁеҲҶеӣҪдёүжІЎжңүж·ҳжұ°е®ҢпјҢжңүеҸҜиғҪ2022е№ҙйғЁеҲҶең°еҢәиҰҒејҖе§ӢйҷҗеҲ¶еӣҪеӣӣпјҢдҪҶиҝҷз§Қйқ зҺҜдҝқеҚҮзә§жқҘжӢүеҠЁзүөеј•иҪҰеёӮеңәеўһй•ҝзҡ„еҠӣеәҰиӮҜе®ҡжҜ”д№ӢеүҚиҰҒејұгҖӮеҸҰеӨ–пјҢиҝӣеҸЈе“ҒзүҢпјҲжҜ”еҰӮжІғе°”жІғгҖҒж–Ҝе Әе°јдәҡгҖҒжҲҙе§ҶеӢ’еҘ”й©°зӯүпјүеңЁ2022е№ҙдјҡйҷҶз»ӯеңЁеӣҪеҶ…е®һзҺ°йҮҸдә§пјҢеҸӮдёҺеӣҪеҶ…зүөеј•иҪҰзҡ„еёӮеңәз«һдәүпјҢеұҠж—¶еӣҪеҶ…зҡ„зүөеј•иҪҰеёӮеңәдјҡеј•иө·ж–°дёҖиҪ®д»·ж јжҲҳгҖӮ

ж №жҚ®д»ҘдёҠеҲҶжһҗеҲӨж–ӯпјҢйў„жөӢ2022е№ҙзҡ„зүөеј•иҪҰеёӮеңәиө°еҠҝпјҡ

——2022е№ҙдёҠеҚҠе№ҙзҡ„зүөеј•иҪҰеёӮеңәдёҚдјҡжңүеӨӘеӨ§зҡ„ж”№и§ӮпјҢеҮәзҺ°еҗҢжҜ”еўһй•ҝзҡ„жҰӮзҺҮиҫғе°ҸпјҲеӣ дёә2021е№ҙдёҠеҚҠе№ҙзүөеј•иҪҰй”ҖйҮҸеҹәж•°еӨ§пјүгҖӮ

——д»Һ2022е№ҙдёӢеҚҠе№ҙејҖе§ӢпјҢзүөеј•иҪҰеёӮеңәеҸҜиғҪдјҡиҪ¬еҘҪпјҢе…Ёе№ҙзүөеј•иҪҰеёӮеңәе°ҶдјҡеҮәзҺ°“еүҚдҪҺеҗҺй«ҳ”иө°еҠҝгҖӮ

——2022е№ҙж–°иғҪжәҗзүөеј•иҪҰдјҡиҝҺжқҘиҫғеӨ§еўһй•ҝпјҢжҲҗдёәзүөеј•иҪҰзҡ„йҮҚиҰҒеўһйҮҸеёӮеңәгҖӮ

2022е№ҙдёӢеҚҠе№ҙд»ҘеҗҺзүөеј•иҪҰеёӮеңәзҡ„з«һдәүе°ҶжӣҙжҝҖзғҲпјҢдё»иҰҒдҪ“зҺ°еңЁд»·ж јжҲҳж–№йқўгҖӮйў„жөӢ2022е№ҙзүөеј•иҪҰжҖ»й”ҖйҮҸеҸҜиғҪжҜ”2021е№ҙдёӢйҷҚ25%е·ҰеҸігҖӮ

")

")

зүөеј•иҪҰ")