HJTдёҖзӣҙжҜ”иҫғй«ҳи°ғпјҢе°Өе…¶еңЁиө„жң¬еёӮеңәпјҢжҺҖиө·иҝҮдёҖжіўеҸҲдёҖжіўзғӯжҪ®гҖӮжӯӨеүҚж–Үз« жӣҫеҪўе®№пјҢHJTеңЁиө„жң¬еёӮеңәзҡ„зғӯеәҰпјҢиҰҒиҝңиҝңи¶…иҝҮеңЁдә§дёҡеңҲзҡ„е…іжіЁеәҰгҖӮ

дҪҶжҳҜпјҢжңҖиҝ‘TOPConзҡ„еЈ°йҹіжҳҺжҳҫеҠ еӨ§пјҢиҖҢдё”иҝҷз§ҚеЈ°йҹіжӣҙеӨҡжқҘиҮӘдә§дёҡеңҲпјҢдёҚеғҸHJTйӮЈж ·жөҒиҝһдәҺиө„жң¬еңҲпјҢиҝҷжҳҜдёҖдёӘеҖјеҫ—йҮҚи§Ҷзҡ„зҺ°иұЎгҖӮ

жңүеҝ…иҰҒжҙһеҜҹдёҖдёӢTOPConзҡ„жңҖж–°еҠЁеҗ‘дәҶгҖӮ

жҷ¶з§‘еҸ‘еёғNеһӢTOPCon组件

11жңҲ2ж—ҘпјҢжҷ¶з§‘иғҪжәҗеҸ‘еёғNеһӢTOPCon组件“Tiger Neo”пјҢеҹәдәҺ182зЎ…зүҮе°әеҜёпјҢйҮҸдә§иҫ“еҮәеҠҹзҺҮжңҖй«ҳ620WпјҢж•ҲзҺҮжңҖй«ҳ22.30%пјҢеҸҢйқўзҺҮиҫҫ85%пјҢ0е…үиЎ°пјҢйҮҸдә§иүҜзҺҮе·ІиҫҫеҲ°PERCж°ҙе№ігҖӮ

иҝҷе°ұж„Ҹе‘ізқҖпјҢжҷ¶з§‘NеһӢTOPConжҠҖжңҜпјҢе·Із»Ҹд»Һз”өжұ зүҮиө°еҗ‘组件пјҢејҖе§Ӣйқўеҗ‘з»Ҳз«ҜеёӮеңәпјҢйў„и®Ў2022е№ҙдёҖеӯЈеәҰејҖе§ӢйҮҸдә§пјҢ2022е№ҙе…Ёе№ҙдә§иғҪ规еҲ’10GWгҖӮ

еңЁеӨҙйғЁдјҒдёҡеҪ“дёӯпјҢеҸӘжңүжҷ¶з§‘жҳҺзЎ®е®Јеёғе°ҶNеһӢTOPConдҪңдёәдёӢдёҖ代规模еҢ–йҮҸдә§зҡ„дё»жөҒе·Ҙиүәж–№еҗ‘пјҢз®—жҳҜTOPConзҡ„еҝ е®һжӢҘи¶ёдәҶгҖӮ

жӯӨеүҚпјҢжҷ¶з§‘е·Із»ҸеңЁNеһӢTOPConжҠҖжңҜж–№йқўиҝӣиЎҢдәҶй•ҝжңҹиҖ•иҖҳе’Ңз§ҜзҙҜпјҢжӣҫ18ж¬Ўжү“з ҙдё–з•ҢзәӘеҪ•пјҢз”өжұ ж•ҲзҺҮе·Іиҫҫ25.4%пјҢеңЁжҖ§иғҪгҖҒеҠҹзҺҮгҖҒиғҪйҮҸеҜҶеәҰгҖҒеҸҜйқ жҖ§гҖҒжҠҖжңҜжҲҗжң¬зӯүж–№йқўдҪ“зҺ°дәҶжҳҫи‘—дјҳеҠҝгҖӮ

еӨҙйғЁдјҒдёҡжҖҒеәҰејҖе§ӢжҳҺжң—

зӣ®еүҚпјҢйҷӨдәҶжҷ¶з§‘еқҡе®ҡж”ҜжҢҒTOPConд№ӢеӨ–пјҢе…¶д»–еӨҙйғЁдјҒдёҡеҜ№TOPConзҡ„е®ҳж–№жҖҒеәҰпјҢд№ҹйҖҗжёҗжҳҺжң—гҖӮ

еӨ©еҗҲпјҡ9жңҲ1ж—ҘпјҢеңЁжҠ•иө„иҖ…й—®еҸҠз”өжұ жҠҖжңҜеёғеұҖиҝӣеұ•ж—¶еӣһеӨҚпјҢ“TOPConж–№йқўпјҢе·Іе»ә500MWзҡ„TOPConдёӯиҜ•зәҝпјҢжңӘжқҘзҡ„ж•ҲзҺҮзӣ®ж ҮжҳҜеҒҡеҲ°25%гҖӮејӮиҙЁз»“зҺҜиҠӮпјҢжӢҘжңүжҠҖжңҜеӮЁеӨҮпјҢж”ҫйҮҸзҡ„йҖҹеәҰеҸ–еҶідәҺйҷҚжң¬зҡ„йҖҹеәҰ”гҖӮ

жҷ¶жҫіпјҡ11жңҲ1ж—ҘпјҢеңЁжҠ•иө„иҖ…й—®еҸҠз”өжұ жҠҖжңҜи·ҜзәҝеҰӮдҪ•йҖүжӢ©ж—¶еӣһеӨҚпјҢ“д»Һз”өжұ зҡ„жҠҖжңҜжқҘзңӢпјҢзӣ®еүҚзңӢTOPConжҠҖжңҜзҡ„йҮҸдә§дјҡеҝ«дёҖзӮ№”гҖӮ

йҖҡеЁҒпјҡеңЁHJTж–№йқўзҡ„еҠЁдҪңжӣҙж—©пјҢ2019е№ҙжҠ•дә§400MWејӮиҙЁз»“иҜ•йӘҢзәҝпјҢ2021е№ҙдёҠеҚҠе№ҙж–°е»ә1GWејӮиҙЁз»“дёӯиҜ•зәҝгҖӮдҪҶжҳҜпјҢйҖҡеЁҒеңЁTOPConдёҠ并жңӘжҮҲжҖ пјҢж №жҚ®еҚҠе№ҙжҠҘжҠ«йңІпјҢ2020е№ҙеҗҜеҠЁдәҶеҹәдәҺ210е°әеҜёзҡ„TOPConжҠҖжңҜз ”еҸ‘пјҢе·Із»Ҹи®ЎеҲ’еҜ№зҺ°жңүйғЁеҲҶPERCзәҝиҝӣиЎҢжҠҖж”№жҸҗеҚҮпјҢеҠӣдәү2021е№ҙдёӢеҚҠе№ҙе»әжҲҗ1GW TOPConдёӯиҜ•зәҝгҖӮ

йҡҶеҹәпјҡдҝқжҢҒдәҶеҜ№TOPConдёҺHJTзҡ„еҗҢжӯҘжҠҖжңҜеӮЁеӨҮпјҢжңҖж–°е…¬еёғзҡ„HJTз”өжұ ж•ҲзҺҮе·Із»ҸзӘҒз ҙ26.30%пјҢNеһӢTOPConз”өжұ е’ҢPеһӢTOPConз”өжұ зҡ„иҪ¬жҚўж•ҲзҺҮеҲҶеҲ«иҫҫеҲ°25.21%е’Ң25.19%гҖӮеңЁйҮҸдә§ж–№йқўпјҢд»Ҡе№ҙ6жңҲдёҠжө·е…үдјҸеұ•жңҹй—ҙпјҢйҡҶеҹәи‘ЈдәӢй•ҝй’ҹе®қз”іжӣҫиЎЁзӨәпјҢдјҡзҺҮе…Ҳе°ҶTOPConиҝӣиЎҢйҮҸдә§пјҢжңҹй—ҙйҡҶеҹәиҝҳеҸ‘еёғдәҶйҰ–ж¬ҫTOPCon组件гҖӮ

д»ҺеӨҙйғЁдјҒдёҡзҡ„жҖҒеәҰжқҘзңӢпјҢеңЁйҮҸдә§еҢ–йҒ“и·ҜдёҠпјҢTOPConжҖ»дҪ“дёҠиө°еңЁдәҶHJTеүҚйқўпјҢиҖҢдё”иҝҳдјҡиө°еҫ—жӣҙеҝ«гҖӮ

дёәд»Җд№Ҳжӣҙеҝ«пјҹ

е…үдјҸиЎҢдёҡзҡ„规模еҢ–е…ҲеҸ‘дјҳеҠҝйқһеёёйҮҚиҰҒпјҢе°Өе…¶жҳҜеӨҙйғЁдјҒдёҡзҡ„еҠ жҢҒпјҢеӣ дёәеҸҜд»Ҙжӣҙж—©з§ҜзҙҜиҝҗиҗҘж•°жҚ®пјҢеҸҜд»Ҙжӣҙж—©иҺ·еҫ—йҮ‘иһҚжңәжһ„жҲ–жҠ•иө„дәәзҡ„и®ӨеҸҜпјҢд№ҹе°ұжҳҜеҸҜд»Ҙжӣҙж—©“еҠ жқ жқҶ”пјҢд»ҺиҖҢиҺ·еҫ—жӣҙеҝ«зҡ„еҠ йҖҹеәҰгҖӮ

е…үдјҸ2.0пјҢејҖж”ҫеҝғжҖҒзңӢжҠҖжңҜи·Ҝзәҝ

иҝҷйҮҢж— ж„ҸдәҺдәүиҫ©жҠҖжңҜи·Ҝзәҝзҡ„еӯ°дјҳеӯ°еҠЈпјҢжӣҙеӨҡжҳҜи§ӮеҜҹдјҒдёҡеңЁжҠҖжңҜи·ҜзәҝдёҠзҡ„з»Ҷеҫ®еҸҳеҢ–пјҢжҙһеҜҹдә§дёҡеҸ‘еұ•зҡ„жңҖж–°ж–№еҗ‘гҖӮ

жң¬е…¬дј—еҸ·дәҺд»Ҡе№ҙ9жңҲеҸ‘иЎЁдәҶдёҖзҜҮж–Үз« гҖҠж–°иғҪжәҗдә§дёҡзҡ„жҠ•иө„жңәдјҡпјҢжӯЈд»ҺеҲ¶йҖ з«ҜеҲ°еңәжҷҜз«ҜгҖӢпјҢе…¶дёӯжҸҗеҲ°ж–°иғҪжәҗдә§дёҡзҡ„дёӨдёӘеҸ‘еұ•йҳ¶ж®өпјҢеҜ№дәҺе…үдјҸиЎҢдёҡд№ҹеҗҢж ·йҖӮз”ЁгҖӮ

е…үдјҸ1.0йҳ¶ж®өпјҢдә§дёҡд»Һ0еҲ°1пјҢе…ій”®жҳҜжҠҖжңҜпјҢжҠҖжңҜй©ұеҠЁж•ҲзҺҮжҸҗеҚҮе’ҢжҲҗжң¬дёӢйҷҚпјҢеҠ©еҠӣе…үдјҸиө°еҗ‘е№ід»·з”ҡиҮідҪҺд»·гҖӮ

е…үдјҸ2.0йҳ¶ж®өпјҢдә§дёҡд»Һ1еҲ°NпјҢе…ій”®жҳҜеә”з”ЁпјҢйқўеҗ‘дёҚеҗҢз»Ҳз«ҜжҲ–з”ЁжҲ·пјҢиҖҢеә”з”Ёзҡ„е…ій”®дёҖж–№йқўжҳҜдёҚж–ӯжӢ“еұ•еңәжҷҜзҡ„е№ҝеәҰпјҢеҸҰдёҖж–№йқўеҲҷжҳҜдёҚж–ӯжӢ“еұ•еңәжҷҜзҡ„ж·ұеәҰгҖӮ

еҪ“дә§дёҡе®ҢжҲҗд»Һ0еҲ°1пјҢиҝӣе…Ҙд»Һ1еҲ°Nд№ӢеҗҺпјҢжҠҖжңҜзҡ„иҫ№йҷ…ж•Ҳеә”еҮҸејұпјҢиҖҢеҹәдәҺеңәжҷҜеә”з”Ёзҡ„жңәдјҡеҫҖеҫҖејҖе§ӢзҲҶеҸ‘пјҢж— и®әи®Ўз®—жңәпјҢиҝҳжҳҜжҷәиғҪжүӢжңәпјҢйғҪжҳҜеҰӮжӯӨпјҢе…үдјҸиЎҢдёҡжӣҙжҳҜеҰӮжӯӨгҖӮ

е…үдјҸеә”з”ЁеңәжҷҜпјҢжӯЈеңЁд»ҺйӣҶдёӯејҸз”өз«ҷпјҢеҗ‘еҲҶеёғејҸз”өз«ҷжё—йҖҸпјҢе°Өе…¶жҳҜжҲ·з”Ёе…үдјҸгҖӮеҲҶеёғејҸеңәжҷҜеҜ№жҗ¬иҝҗгҖҒе®үиЈ…гҖҒе»әзӯ‘дёҖдҪ“еҢ–зҡ„иҰҒжұӮжӣҙй«ҳпјҢдҪҶеҜ№д»·ж јзҡ„е®№еҝҚеәҰжӣҙеҸӢеҘҪпјҢдә§е“Ғйҷ„еҠ дәҶжӣҙеӨҡе“ҒзүҢгҖҒе”®еҗҺжңҚеҠЎзӯү“家з”ө”еұһжҖ§гҖӮд»Ҡе№ҙжҲ·з”Ёе…үдјҸеўһй•ҝиҫғеҝ«пјҢе°ұжңүиҝҷж–№йқўзҡ„еӣ зҙ гҖӮ

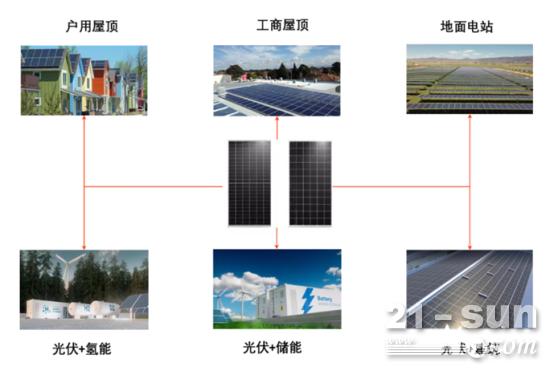

еңәжҷҜеӨҡе…ғеҢ–пјҢжӯЈеңЁжҲҗдёәе…үдјҸиЎҢдёҡзҡ„ж–°е‘ҪйўҳпјҢж—ўеҢ…жӢ¬“е…үдјҸ+еӮЁиғҪ”гҖҒ“е…үдјҸ+ж°ўиғҪ”гҖҒ“е…үдјҸ+е»әзӯ‘”зӯүй«ҳз»ҙеәҰзҡ„еӨҡе…ғеҢ–пјҢиҝҳеҢ…жӢ¬еӨ§еһӢ/еҲҶеёғејҸгҖҒе·Ҙе•Ҷ/家еәӯгҖҒдёҚеҗҢең°еҢәгҖҒдёҚеҗҢеңҹең°иЎЁеҫҒзӯүеҫ®и§Ӯи§’еәҰзҡ„еӨҡе…ғеҢ–гҖӮ

дёҚеҗҢзҡ„з»ҶеҲҶеңәжҷҜпјҢз”ҡиҮідёҚеҗҢйў„жңҹ收зӣҠгҖҒдёҚеҗҢйЈҺйҷ©еҒҸеҘҪжҲ–дёҚеҗҢеӣһжҠҘе‘Ёжңҹзҡ„жҠ•иө„ж–№пјҢжүҖеҜ№еә”зҡ„е…үдјҸдә§е“ҒжҲ–иҖ…“е…үдјҸ+”зі»з»ҹйғҪжҲӘ然дёҚеҗҢгҖӮи¶ҠжҳҜеӨҡе…ғзҡ„еёӮеңәжҲ–еңәжҷҜпјҢеҜ№дә§е“Ғзҡ„йңҖжұӮе°ұи¶ҠеӨҡе…ғпјҢеҜ№жҠҖжңҜеҲӣж–°е°ұи¶ҠеҢ…е®№пјҢеҹәдәҺеёӮеңәеҜјеҗ‘зҡ„еҲӣж–°з©әй—ҙи¶ҠеӨ§гҖӮ

еӣһеҲ°HJTдёҺTOPConпјҢеҺ»е№ҙж–Үз« дёӯе°ұжӣҫжҸҗеҲ°пјҢжңӘжқҘзӣёеҪ“й•ҝдёҖж®өж—¶й—ҙпјҢPERCгҖҒHJTгҖҒTOPConдёүз§ҚжҲ–иҖ…жӣҙеӨҡзҡ„жҠҖжңҜи·ҜзәҝеҸҜиғҪй•ҝжңҹе…ұеӯҳпјҢиҖҢдёҚжҳҜдҪ жӯ»жҲ‘жҙ»зҡ„ж–—дәүгҖӮ

жҠҖжңҜз«һдәүпјҢе°ҶдёҚеҶҚеұҖйҷҗдәҺеӣәжңүзҡ„ж•ҲзҺҮжҲ–жҲҗжң¬пјҢиҝҳеҢ…жӢ¬еңәжҷҜејҖеҸ‘е’Ңе…Ёз”ҹе‘Ҫе‘ЁжңҹиҝҗиҗҘзӯүи§’еәҰгҖӮжҠҖжңҜзҡ„еӨҡж ·жҖ§дёҺеңәжҷҜзҡ„еӨҡе…ғеҢ–йҒҘзӣёе‘јеә”пјҢе°ҶжӣҙжңүеҠ©дәҺе…үдјҸдә§дёҡеҗ‘иғҪжәҗдә§дёҡеӨ§жӯҘиҝӣеҢ–гҖӮ