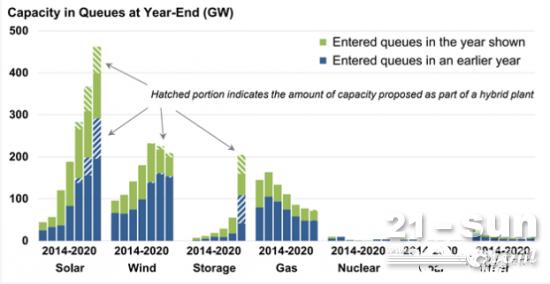

йЎ№зӣ®зәҰдёә460GWгҖӮе…¶дёӯпјҢ160GW(34%)зҡ„йЎ№зӣ®еҢ…жӢ¬дәҶз”өжұ еӮЁиғҪгҖӮ

2020е№ҙпјҢзҫҺеӣҪе…¬з”ЁдәӢдёҡеӨӘйҳіиғҪиЎҢдёҡеўһеҠ дәҶ14GWDC е®№йҮҸпјҢеҗҢжҜ”еўһй•ҝ65%гҖӮе…¶дёӯпјҢ161дёӘж–°йЎ№зӣ®зҡ„е®№йҮҸи¶…иҝҮ5MWпјҢеңЁ2020е№ҙж–°еўһжҖ»е®№йҮҸдёӯе…ұи®ЎиҫҫеҲ°9.6GWгҖӮ

2020е№ҙпјҢеӨӘйҳіиғҪеҚ жүҖжңүж–°еўһеҸ‘з”өе®№йҮҸзҡ„38%гҖӮе…¶дёӯпјҢе…¬з”ЁдәӢдёҡеӨӘйҳіиғҪеҚ жҖ»е®№йҮҸзҡ„27%гҖӮеңЁиҝҮеҺ»е…«е№ҙй—ҙпјҢе…¬з”ЁдәӢдёҡеӨӘйҳіиғҪеңЁжүҖжңүж–°еўһеҸ‘з”өе®№йҮҸдёӯзҡ„еҚ жҜ”и¶…иҝҮ20%гҖӮе…¶дёӯпјҢеҫ·е…ӢиҗЁж–Ҝе·һеңЁ2020е№ҙеўһеҠ дәҶ2.5GWACпјҢеңЁе…¬з”ЁдәӢдёҡеӨӘйҳіиғҪејҖеҸ‘йўҶеҹҹи¶…иҝҮдәҶеҠ еҲ©зҰҸе°јдәҡе·һпјҢеҚ зҫҺеӣҪж–°еўһжҖ»йҮҸзҡ„26%гҖӮеҠ еҲ©зҰҸе°јдәҡе·һеңЁ2020е№ҙеўһеҠ дәҶ1.6GWACпјҢеңЁзҙҜи®Ўе®№йҮҸдёӯзҡ„еҚ жҜ”жңҖй«ҳиҫҫ32%гҖӮ

дёңеҚ—йғЁпјҢдҪӣзҪ—йҮҢиҫҫе·һзҡ„ж–°еўһе®№йҮҸдёә1.6GWACпјҢдҪҗжІ»дәҡе·һе’Ңеј—еҗүе°јдәҡе·һеҗ„еўһеҠ дәҶ700MWпјҢеңЁ2020е№ҙзҡ„еўһй•ҝдёӯеӨ„дәҺйўҶе…Ҳең°дҪҚгҖӮ

жҠҘе‘ҠжҢҮеҮәпјҢ2020е№ҙпјҢе®№йҮҸеңЁ100-500MWд№Ӣй—ҙзҡ„еӨ§еһӢе…¬з”ЁдәӢдёҡеӨӘйҳіиғҪйЎ№зӣ®зҡ„жҲҗжң¬жҜ”5-20MWзҡ„е°ҸеһӢйЎ№зӣ®дҪҺ17%гҖӮе…¬з”ЁдәӢдёҡеӨӘйҳіиғҪйЎ№зӣ®зҡ„е№іеқҮиҝҗз»ҙжҲҗжң¬д»Һ2011е№ҙзҡ„жҜҸе№ҙзәҰ32зҫҺе…ғ/kWйҷҚиҮі2020е№ҙзҡ„16зҫҺе…ғ/kWпјҢйҷҚе№…дёә50%гҖӮ

е…¬з”ЁдәӢдёҡеӨӘйҳіиғҪйЎ№зӣ®зҡ„е№іеҮҶеҢ–еәҰз”өжҲҗжң¬(LCOE)иҮӘ2010е№ҙд»ҘжқҘдёӢйҷҚдәҶ85%пјҢи·ҢиҮі34зҫҺе…ғ/MWhгҖӮиө„жң¬жҲҗжң¬йҷҚдҪҺгҖҒе®№йҮҸзі»ж•°жҸҗй«ҳгҖҒиҝҗиҗҘиҙ№з”ЁйҷҚдҪҺгҖҒи®ҫи®ЎеҜҝе‘Ҫ延й•ҝд»ҘеҸҠиһҚиө„жқЎд»¶ж”№е–„жҳҜеҮәзҺ°дёӢйҷҚзҡ„еҺҹеӣ гҖӮ

еҗҢж ·пјҢиҮӘ2009е№ҙд»ҘжқҘпјҢж•ҙдёӘзҫҺеӣҪзҡ„е№іеқҮиҙӯз”өеҚҸи®®(PPA)д»·ж јдёӢйҷҚдәҶ85%гҖӮеҠ е·һзӢ¬з«Ӣзі»з»ҹиҝҗиҗҘе•Ҷ(CAISO)е’ҢиҘҝйғЁйқһзӢ¬з«Ӣзі»з»ҹиҝҗиҗҘе•Ҷ(ISO)зҡ„иҝ‘жңҹPPAд»·ж јзәҰдёә20зҫҺе…ғ/MWhгҖӮеңЁзҫҺеӣҪеӨ§йҷҶпјҢеӨӘйҳіиғҪйЎ№зӣ®зҡ„PPAе®ҡд»·зәҰдёә30-40зҫҺе…ғ/MWгҖӮ

жҠҘе‘Ҡз§°пјҢеңЁ2020е№ҙж–°еўһиЈ…жңәе®№йҮҸдёӯпјҢ 71%дҪҝз”ЁдәҶжҷ¶зЎ…еӨӘйҳіиғҪ组件пјҢе…¶дҪҷ29%дҪҝз”ЁдәҶи–„иҶңгҖӮйҹ©еҚҺе…¬еҸёжҷ¶зЎ…еӨӘйҳіиғҪ组件зҡ„еёӮеңәд»ҪйўқжңҖй«ҳпјҢе…¶ж¬ЎжҳҜжҷ¶з§‘иғҪжәҗе’ҢеӨ©еҗҲе…үиғҪгҖӮ

2020е№ҙпјҢ89%зҡ„ж–°еўһеӨӘйҳіиғҪиЈ…жңәе®№йҮҸдҪҝз”ЁдәҶеҚ•иҪҙи·ҹиёӘжҠҖжңҜгҖӮд»Ҡе№ҙ9жңҲпјҢеӨӘйҳіиғҪдә§дёҡеҚҸдјҡе°ҶеӨӘйҳіиғҪеҚҒе№ҙзҡ„зӣ®ж Үи°ғй«ҳдёә2030е№ҙеңЁеҸ‘з”өжҖ»йҮҸдёӯзҡ„еҚ жҜ”иҫҫеҲ°30%гҖӮжӯӨеүҚзҡ„зӣ®ж ҮжҳҜиҮі2030е№ҙиҫҫеҲ°20%гҖӮ

ж №жҚ®Wood Mackenzieзҡ„йў„жөӢпјҢиҮі2026е№ҙпјҢзҫҺеӣҪе№іеқҮжҜҸе№ҙе°ҶеўһеҠ йҖҫ29GWеӨӘйҳіиғҪгҖӮ然иҖҢпјҢиҝҷз§ҚејҖеҸ‘жӯҘдјҗжІЎжі•е®һзҺ°д№”·жӢңзҷ»жҖ»з»ҹзҡ„2035е№ҙжё…жҙҒиғҪжәҗзӣ®ж ҮгҖӮдёәдәҶе®һзҺ°иҝҷдәӣзӣ®ж ҮпјҢд»Һ2022е№ҙеҲ°2035е№ҙпјҢиҝҷдёҖиЎҢдёҡзҡ„еӨӘйҳіиғҪе№ҙеәҰиЈ…жңәе®№йҮҸйңҖиҰҒи¶…иҝҮ80GWгҖӮ