йҮҚеҚЎеёӮеңәзҡ„“йҮ‘д№қ”еҰӮжңҹиҖҢиҮігҖӮ9жңҲпјҢеӣҪеҶ…йҮҚеҚЎеёӮеңәй”Җе”®еҗ„зұ»иҪҰеһӢзәҰ15.06дёҮиҫҶпјҢеҗҢжҜ”еӨ§е№…еўһй•ҝ80%пјҢеҶҚеҲӣйҮҚеҚЎиЎҢдёҡ9жңҲй”ҖйҮҸж–°й«ҳгҖӮеҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢ4жңҲд»ҘжқҘпјҢйҮҚеҚЎеёӮеңәе·Іиҝһз»ӯе…ӯдёӘжңҲеҲ·ж–°й”ҖйҮҸеҺҶеҸІзәӘеҪ•пјҢдё”еўһе№…еқҮи¶…иҝҮ60%гҖӮжҲӘиҮізӣ®еүҚпјҢйҮҚеҚЎеүҚдёүеӯЈеәҰзҙҜи®Ўй”ҖйҮҸе·Іиҫҫ123.62дёҮиҫҶпјҢи¶…иҝҮеҺ»е№ҙе…Ёе№ҙйҮҚеҚЎй”ҖйҮҸжҖ»е’ҢгҖӮ

еүҚеҚҒдјҒдёҡеқҮе‘ҲдёӨдҪҚж•°еўһй•ҝ

9жңҲпјҢйҮҚеҚЎеёӮеңә继з»ӯй«ҳжӯҢзҢӣиҝӣпјҢеүҚеҚҒдјҒдёҡеқҮе®һзҺ°еҗҢжҜ”еўһй•ҝпјҢдё”ж¶Ёе№…еӨ§йғҪиҫҫеҲ°40%д»ҘдёҠгҖӮ

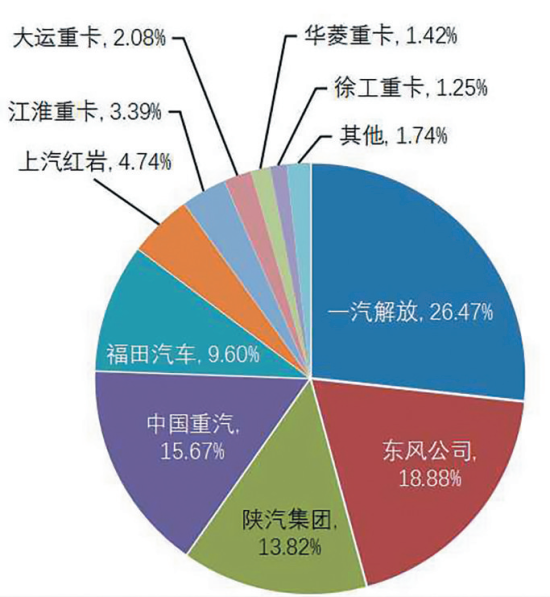

е…·дҪ“жқҘзңӢпјҢдёҖжұҪи§Јж”ҫ9жңҲеҠҝеӨҙдҫқж—§ејәеҠІпјҢд»Ҙ3.41дёҮиҫҶгҖҒеҗҢжҜ”еўһй•ҝ61%зҡ„жҲҗз»©зӢ¬еҚ йіҢеӨҙпјҢ继з»ӯдҝқжҢҒз»қеҜ№йўҶе…Ҳзҡ„ең°дҪҚпјӣ1~9жңҲпјҢдёҖжұҪи§Јж”ҫзҙҜи®Ўй”ҖйҮҸ32.72дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ43%пјҢеёӮеңәеҚ жңүзҺҮиҫҫ26.5%гҖӮ9жңҲпјҢдёӯеӣҪйҮҚжұҪй”Җе”®еҗ„зұ»йҮҚеҚЎзәҰ3.18дёҮиҫҶпјҢеҗҢжҜ”еӨ§е№…еўһй•ҝ166%пјҢдҪҚеҲ—иЎҢдёҡ第дәҢпјӣ1~9жңҲпјҢдёӯеӣҪйҮҚжұҪзҙҜи®Ўй”ҖйҮҸ19.37дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ40%пјҢеёӮеңәеҚ жңүзҺҮиҫҫ15.6%гҖӮдёңйЈҺе…¬еҸё9жңҲй”Җе”®йҮҚеҚЎзәҰ2.77дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ48%пјҢдҪҚеұ…иЎҢдёҡ第дёүпјӣ1~9жңҲпјҢдёңйЈҺе…¬еҸёзҙҜи®Ўй”ҖйҮҸ23.34дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ31%пјҢеёӮеңәеҚ жңүзҺҮе·ІжҺҘиҝ‘еҺ»е№ҙеҗҢжңҹж°ҙе№іпјҢиҫҫеҲ°18.8%гҖӮ

йҷ•жұҪйӣҶеӣў9жңҲй”Җе”®йҮҚеҚЎзәҰ2.06дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ81%пјҢжҺ’еҗҚиЎҢдёҡ第еӣӣпјӣ1~9жңҲпјҢйҷ•жұҪйӣҶеӣўзҙҜи®Ўй”Җе”®йҮҚеҚЎ17.09дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ30%пјҢеёӮеңәеҚ жңүзҺҮдёә13.9%гҖӮжҺ’еҗҚ第дә”зҡ„зҰҸз”°жұҪиҪҰ9жңҲй”ҖйҮҸиҫҫ1.34дёҮиҫҶпјҢеҗҢжҜ”еӨ§е№…еўһй•ҝ100%пјҢеҗҢжҜ”еўһйҖҹд»…ж¬ЎдәҺдёӯеӣҪйҮҚжұҪе’Ңжұҹж·®йҮҚеҚЎпјӣ1~9жңҲпјҢзҰҸз”°жұҪиҪҰзҙҜи®Ўй”Җе”®йҮҚеҚЎ11.87дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ86%пјҢеёӮеңәеҚ жңүзҺҮжҸҗеҚҮиҮі9.6%гҖӮ

9жңҲпјҢдёҠжұҪзәўеІ©й”Җе”®йҮҚеҚЎ7019иҫҶпјҢеҗҢжҜ”еўһй•ҝ85%пјҢжҺ’еҗҚ第е…ӯпјӣ1~9жңҲпјҢдёҠжұҪзәўеІ©зҙҜи®Ўй”ҖйҮҸ5.86дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ36%пјҢеёӮеңәд»Ҫйўқдёә4.8%гҖӮжұҹж·®йҮҚеҚЎ9жңҲе”®иҪҰзәҰ5410иҫҶпјҢеҗҢжҜ”еӨ§е№…еўһй•ҝ127%пјҢжҺ’еҗҚ第дёғпјӣ1~9жңҲпјҢжұҹж·®йҮҚеҚЎзҙҜи®Ўй”ҖйҮҸ4.19дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ47%пјҢеёӮеңәд»Ҫйўқдёә3.4%пјӣеӨ§иҝҗйҮҚеҚЎ9жңҲй”ҖйҮҸ3234иҫҶпјҢеҗҢжҜ”еўһй•ҝ19%пјҢ继з»ӯдҝқжҢҒиЎҢдёҡ第八пјӣ1~9жңҲпјҢеӨ§иҝҗйҮҚеҚЎзҙҜи®Ўй”ҖйҮҸ2.57дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ11%пјҢеёӮеңәеҚ жңүзҺҮдёә2.1%гҖӮ9жңҲпјҢеҫҗе·ҘйҮҚеҚЎе”®иҪҰ2263иҫҶпјҢеҗҢжҜ”еўһй•ҝ41%пјҢжҺ’еҗҚиЎҢдёҡ第д№қпјӣ1~9жңҲпјҢеҫҗе·ҘйҮҚеҚЎзҙҜи®Ўй”Җе”®2.01дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ30%пјҢеёӮеңәд»Ҫйўқдёә1.6%гҖӮеҚҺиҸұйҮҚеҚЎ9жңҲй”ҖйҮҸ1560иҫҶпјҢеҗҢжҜ”еўһй•ҝ42%пјҢжҺ’еҗҚ第еҚҒпјӣ1~9жңҲпјҢеҚҺиҸұйҮҚеҚЎзҙҜи®Ўй”ҖйҮҸ1.75дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ19%пјҢеёӮеңәеҚ жңүзҺҮдёә1.4%гҖӮ

1-9жңҲйҮҚеҚЎеүҚеҚҒдјҒдёҡеёӮеңәд»Ҫйўқ

еӨҡйҮҚеӣ зҙ еҠ©жҺЁйҮҚеҚЎеёӮеңәжҢҒз»ӯеўһй•ҝ

9жңҲйҮҚеҚЎеёӮеңәжҢҒз»ӯеўһй•ҝзҡ„й©ұеҠЁеҠӣпјҢдё»иҰҒеҢ…жӢ¬иҖҒж—§иҪҰиҫҶж·ҳжұ°жӣҙж–°гҖҒеҹәе»әжҠ•иө„гҖҒжІ»и¶…жІ»йҷҗд»ҘеҸҠй«ҳйҖҹе…¬и·ҜжҢүиҪҰпјҲиҪҙпјүеһӢ收иҙ№зӯүгҖӮз®ҖиҰҒжҰӮжӢ¬иҖҢиЁҖдё»иҰҒжңүеҮ дёӘж–№йқўгҖӮ

йҰ–е…ҲпјҢеӣҪдёүжҹҙжІ№иҙ§иҪҰеҠ йҖҹж·ҳжұ°зҡ„еҠӣеәҰеҠ еӨ§пјҢжңүдәӣең°еҢәеҜ№еӣҪеӣӣжҹҙжІ№иҪҰд№ҹе®һиЎҢйҷҗеҲ¶пјҢиҝҷж— з–‘з»ҷ8жңҲеҸҠ1-8жңҲзҡ„йҮҚеҚЎеёӮеңәжҢҒз»ӯй«ҳйҖҹеўһй•ҝпјҢжҸҗдҫӣдәҶж”ҝзӯ–дёҠзҡ„ж”ҜжҢҒгҖӮ

е…¶ж¬ЎпјҢеҗ„ең°жІ»и¶…е’ҢзҺҜдҝқйҷҗиЎҢж”ҝзӯ–жҺҘиёөиҖҢиҮіпјҢжІ»и¶…еҠӣеәҰдёҚеҮҸз”ҡиҮіеңЁејәеҢ–пјҢе°Өе…¶жҳҜеҜ№еӣҪйҒ“гҖҒд№Ўжқ‘йҒ“и·Ҝзҡ„дёӯзҹӯйҖ”ж”Ҝзәҝи¶…иҪҪжІ»зҗҶи¶ӢдёҘпјҢжҺЁеҠЁзқҖеӨ§йҮҸиҙӯд№°еҗҲ规йҮҚеҚЎгҖҒж ҮиҪҪйҮҚеҚЎе’ҢиҪ»йҮҸеҢ–йҮҚеҚЎйңҖжұӮзҡ„“иҜһз”ҹ”гҖӮ

第дёүпјҢз–«жғ…иҮҙдҪҝйҮҚеҚЎж¶Ҳиҙ№ж—әеӯЈеҗҺ移гҖӮд»ҺжңҖиҝ‘еҮ дёӘжңҲиҮӘеҚёиҪҰзҡ„й”Җе”®иө°еҠҝжқҘзңӢпјҢд»Һ5жңҲд»ҪеҲ°8жңҲд»ҪпјҢеӣҪеҶ…йҮҚеһӢиҮӘеҚёиҪҰеёӮеңәжңҲй”ҖйҮҸе№іеқҮеўһйҖҹйғҪдҝқжҢҒеңЁ50%д»ҘдёҠпјӣеүҚдёғдёӘжңҲеёӮеңәзҙҜи®Ўй”ҖйҮҸе·Із»Ҹз”ұиҙҹиҪ¬жӯЈпјҢеүҚе…«дёӘжңҲйҮҚеһӢиҮӘеҚёиҪҰй”ҖйҮҸеҗҢжҜ”еўһй•ҝзәҰ8%гҖӮд»Ҡе№ҙ9жңҲд»ҪпјҢйҮҚеһӢиҮӘеҚёиҪҰеёӮеңәеҗҢжҜ”д№ҹжҳҜй«ҳдҪҚеўһй•ҝгҖӮиҝҷз§Қи¶ӢеҠҝдёҺ“еҶ…еҫӘзҺҜз»ҸжөҺ”йҖҗжӯҘеҗҜеҠЁгҖҒеҹәе»әе·ҘзЁӢйЎ№зӣ®ејҖе·ҘеӯЈеҗҺ移д»ҘеҸҠз”ұжӯӨеҜјиҮҙзҡ„е·ҘзЁӢиҪҰйңҖжұӮж—әеӯЈеҗҺ移жңүзӣҙжҺҘе…ізі»гҖӮ

жңҖеҗҺпјҢд»Ҡе№ҙжү§иЎҢзҡ„й«ҳйҖҹе…¬и·ҜжҢүиҪҙ收иҙ№ж”ҝзӯ–пјҢд№ҹеңЁдёҖе®ҡзЁӢеәҰдёҠжҺЁеҠЁдәҶйҮҚеҚЎиҪҰеһӢз»“жһ„зҡ„еҸҳеҢ–пјҢеңЁиҝҷдёӘиҝҮзЁӢдёӯпјҢдёҖйғЁеҲҶз”ЁжҲ·жҚўжҺүдәҶдёҚйҖӮеә”жҢүиҪҙ收иҙ№зҡ„иҪҰеһӢпјҢиҪ¬иҖҢиҙӯд№°жӣҙйҖӮеҗҲж–°ж”ҝзҡ„йҮҚеҚЎиҪҰеһӢгҖӮжҜ”еҰӮпјҢд»Ҡе№ҙ4×2зүөеј•иҪҰй”ҖйҮҸеӨ§ж¶ЁпјҢе…¶дёӯеҺҹеӣ пјҢж—ўжңүеӣҪдёүжҹҙжІ№иҪҰж·ҳжұ°зҡ„еӣ зҙ пјҢд№ҹжңүжҢүиҪҙ收иҙ№зҡ„еҲәжҝҖгҖӮ

")

")

зүөеј•иҪҰ")