иҝ‘ж—ҘпјҢжҷ®еҚҺж°ёйҒ“еҸ‘еёғгҖҠMine 2021гҖӢгҖӮжҠҘе‘ҠжҳҫзӨәпјҢеңЁж–°еҶ иӮәзӮҺз–«жғ…иӮҶиҷҗе…Ёзҗғзҡ„иғҢжҷҜдёӢпјҢйҮҮзҹҝдёҡд»ҘеҚ“и¶Ҡзҡ„иҙўеҠЎе’ҢиҝҗиҗҘзҠ¶жҖҒжҲҗдёәе°‘ж•°еҙӣиө·зҡ„иЎҢдёҡд№ӢдёҖгҖӮжҠҘе‘Ҡи®ӨдёәпјҢ2020е№ҙжҳҜйҮҮзҹҝдёҡзҡ„ж Үеҝ—жҖ§дёҖе№ҙпјҢдёҺ2019е№ҙзӣёжҜ”пјҡйҮҮзҹҝдёҡеҮҖеҲ©ж¶Ұеўһй•ҝдәҶ15пј…пјҢзҹҝдёҡе…¬еҸёзҺ°йҮ‘жөҒеўһй•ҝдәҶ40пј…пјҢеёӮеҖјеўһй•ҝдәҶиҝ‘дёүеҲҶд№ӢдәҢгҖӮ

жҠҘе‘Ҡйў„и®ЎпјҢеҜ№дәҺе…ЁзҗғжңҖеӨ§зҡ„зҹҝдёҡе…¬еҸёжқҘиҜҙпјҢжғ…еҶөе°ҶдјҡеҸҳеҫ—жӣҙеҘҪгҖӮжҷ®еҚҺж°ёйҒ“еҜ№2021е№ҙзҡ„йў„жөӢиЎЁжҳҺпјҢеүҚ40еӨ§зҹҝдёҡе…¬еҸёзҡ„收е…Ҙе’ҢEBITDA(жҒҜзЁҺжҠҳж—§ж‘Ҡй”ҖеүҚеҲ©ж¶Ұ)ж°ҙе№ійғҪе°ҶиҫҫеҲ°иҝҮеҺ»18е№ҙзҡ„жңҖй«ҳзәӘеҪ•пјҢиҖҢеҮҖеҲ©ж¶Ұд№ҹе°ҶиҫҫеҲ°з¬¬дәҢй«ҳзәӘеҪ•гҖӮ

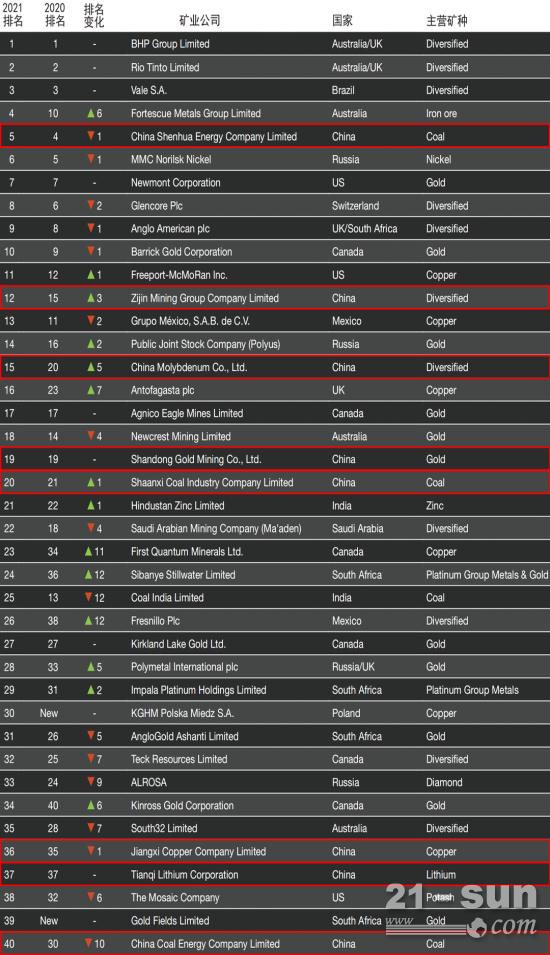

жӯӨеӨ–пјҢиҜҘжҠҘе‘ҠжҢүз…§еҗ„зҹҝдёҡе…¬еҸёзҡ„е№ҙз»ҲеёӮеҖјиҝӣиЎҢжҺ’еҗҚпјҢеҲ—еҮәдәҶе…Ёзҗғзҹҝдёҡе…¬еҸё40ејәжҰңеҚ•гҖӮ

еӨҡе…ғеҢ–дјҒдёҡе·ЁеӨҙеҝ…е’Ңеҝ…жӢ“е’ҢеҠӣжӢ“е…¬еҸёз»§з»ӯдҝқжҢҒжҰңеҚ•еүҚдёӨдҪҚпјҢж·Ўж°ҙжІіи°·дҪҚеұ…第дёүпјҢиҖҢй“Ғзҹҝзҹіе·ЁеӨҙзҰҸи’ӮдёҳйҮ‘еұһйӣҶеӣўжҺ’еҗҚдёҠеҚҮе…ӯдҪҚиҮіз¬¬еӣӣгҖӮдёӯеӣҪзҹҝдјҒзҡ„иЎЁзҺ°зЁідёӯжңүеҚҮпјҢе…ұжңү8家дјҒдёҡдёҠжҰңгҖӮзҘһеҚҺиғҪжәҗдҪҚеұ…第дә”пјҢзҙ«йҮ‘зҹҝдёҡзҙ§йҡҸе…¶еҗҺпјҲ12пјүгҖӮжӯӨеӨ–пјҢжҙӣйҳій’јдёҡпјҲ15пјүгҖҒеұұдёңй»„йҮ‘пјҲ19пјүгҖҒйҷ•иҘҝз…ӨдёҡпјҲ20пјүгҖҒжұҹиҘҝй“ңдёҡпјҲ36пјүгҖҒеӨ©йҪҗй”ӮдёҡпјҲ37пјүгҖҒдёӯз…ӨиғҪжәҗпјҲ40пјүд№ҹиҝӣе…ҘжҰңеҚ•гҖӮ

1гҖҒзҹҝдёҡе…¬еҸёеҲ©ж¶ҰеҲӣеӨҡе№ҙж–°й«ҳ

жҷ®еҚҺж°ёйҒ“зҡ„з ”з©¶иЎЁжҳҺпјҢе…ЁзҗғеүҚ40еӨ§зҹҝдёҡе…¬еҸёжңүжңӣеңЁ2021е№ҙжҠҘе‘ҠеҲӣзәӘеҪ•зҡ„иҗҘ收е’ҢзӣҲеҲ©пјҢд»ҘеҸҠ18е№ҙжқҘ第дәҢй«ҳзҡ„еҮҖеҲ©ж¶ҰгҖӮ

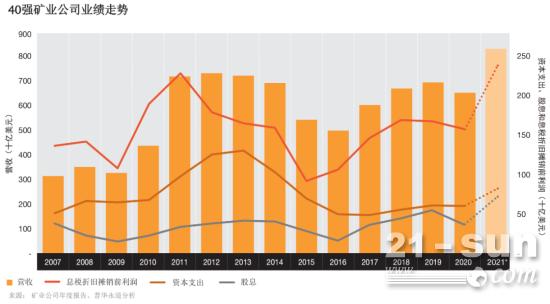

зҹҝдә§е“Ғд»·ж јејәеҠІдёҠж¶Ёе·Із»ҸжҺЁеҠЁиҝҷ40家зҹҝдёҡе·ЁеӨҙзҡ„еёӮеҖјдёҠеҚҮиҮі1.46дёҮдәҝзҫҺе…ғпјҢиҫғ2019е№ҙеўһй•ҝ64%пјҢдёҚеҢ…жӢ¬иҙёжҳ“еңЁеҶ…зҡ„收е…ҘиҫҫеҲ°5450дәҝзҫҺе…ғпјҢеўһй•ҝ200дәҝзҫҺе…ғпјҢеўһе№…дёә4%гҖӮ

й“ңжҳҜиҙЎзҢ®жңҖеӨ§зҡ„зҹҝдә§е“ҒпјҢдёә40家зҹҝдјҒеёҰжқҘдәҶ1220дәҝзҫҺе…ғзҡ„收е…ҘпјҢйў„и®Ў2021е№ҙй“ңеқҮд»·иҫғ2020е№ҙдёҠж¶Ё40%гҖӮиҝҷеңЁеҫҲеӨ§зЁӢеәҰдёҠжҳҜз”ұдәҺеёӮеңәиҪ¬еҗ‘еңЁе…ЁзҗғдҪҺзўіеҢ–иҝҮзЁӢдёӯе…·жңүд»·еҖјзҡ„зҹҝдә§е“ҒпјҢд»ҺиҖҢеҜјиҮҙйңҖжұӮж”ҖеҚҮгҖӮ

еҹәдәҺеҜ№з”ҹдә§е’ҢеӨ§е®—е•Ҷе“Ғд»·ж јзҡ„йў„жөӢпјҢжҷ®еҚҺж°ёйҒ“йў„и®Ўд»Ҡе№ҙ40ејәзҹҝдјҒзҡ„жҖ»иҗҘ收е°Ҷеўһй•ҝ29%пјҢиҫҫеҲ°7000дәҝзҫҺе…ғгҖӮжҒҜзЁҺжҠҳж—§ж‘Ҡй”ҖеүҚеҲ©ж¶Ұйў„и®Ўе°Ҷеўһй•ҝ40%пјҢиҫҫеҲ°2430дәҝзҫҺе…ғпјҢеҮҖеҲ©ж¶Ұе°Ҷеўһй•ҝ68%пјҢиҮі1180дәҝзҫҺе…ғгҖӮ

иҝҷеҸҜиғҪдјҡдёәжҠ•иө„иҖ…еёҰжқҘжӣҙй«ҳзҡ„иӮЎжҒҜгҖӮд»Ҡе№ҙж—©дәӣж—¶еҖҷпјҢеҝ…е’Ңеҝ…жӢ“гҖҒеҠӣжӢ“е’ҢзҰҸи’Ӯж–ҜдёҳйҮ‘еұһзӯүзҹҝдёҡе·ЁеӨҙйғҪжҠҘе‘ҠдәҶжңүеҸІд»ҘжқҘжңҖй«ҳзҡ„иӮЎжҒҜпјҢеҪ“ж—¶зҡ„й“Ғзҹҝзҹід»·ж јдҪҺдәҺеҪ“еүҚж°ҙе№ігҖӮ

2гҖҒзЁҺ收ж”ҝзӯ–дёҚзЁід»ҚжҳҜзҹҝдјҒйқўдёҙзҡ„дё»иҰҒжҢ‘жҲҳ

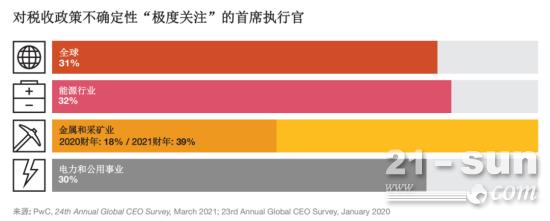

жҷ®еҚҺж°ёйҒ“и®ӨдёәпјҢзЁҺ收ж”ҝзӯ–дёҚзЁід»ҚжҳҜйҮҮзҹҝе’ҢйҮ‘еұһдјҒдёҡйқўдёҙзҡ„дё»иҰҒжҢ‘жҲҳпјҢ39%зҡ„зҹҝдёҡе…¬еҸёйҰ–еёӯжү§иЎҢе®ҳйқһеёёжӢ…еҝғзЁҺ收ж”ҝзӯ–зҡ„дёҚзЎ®е®ҡжҖ§пјҢиҝҷдёҖжҜ”дҫӢжҳҜеҺ»е№ҙзҡ„дёӨеҖҚпјҢиҝҷдәӣйҰ–еёӯжү§иЎҢе®ҳжҜ”е…¶е…ЁзҗғеҗҢиЎҢжӣҙеҠ е…іеҝғзЁҺ收ж”ҝзӯ–зҡ„еҸҳеҢ–гҖӮ

2020е№ҙпјҢ40家зҹҝдёҡе·ЁеӨҙдёӯеҸӘжңү30%жҺҘеҸ—дәҶзЁҺ收йҖҸжҳҺеәҰжҠҘе‘ҠгҖӮ

“иҷҪ然зҹҝдёҡе…¬еҸёжӢ…еҝғзЁҺ收ж”ҝзӯ–зҡ„дёҚзЎ®е®ҡжҖ§пјҢдҪҶжҳҫ然没жңүеӨҡе°‘е…¬еҸёеҜ№жӯӨйҮҮеҸ–жӣҙеӨҡжҺӘж–ҪгҖӮйҡҸзқҖжҠ«йңІеҺӢеҠӣеўһеҠ д»ҘеҸҠеңЁжӯӨиҝҮзЁӢдёӯиҺ·еҫ—зҡ„йҮҚеӨ§д»·еҖјпјҢзҹҝдјҒеҸҜд»Ҙе°ҶзЁҺ收йҖҸжҳҺеәҰдҪңдёәESGжҲҳз•Ҙзҡ„ж ёеҝғиҰҒзҙ ”пјҢжҷ®еҚҺж°ёйҒ“жҫіеӨ§еҲ©дәҡе…ЁзҗғзҹҝдёҡиҙҹиҙЈдәәдҝқзҪ—·жң¬еҫ·е°”и®ӨдёәгҖӮ

жң¬еҫ·е°”жҢҮеҮәпјҢйҒҝе…Қд»ҘзЁҺ收дёәдёӯеҝғзҡ„и®Ёи®әпјҢзҹҝдёҡе…¬еҸёе®һиҙЁдёҠжҳҜеңЁе…Ғи®ёе…¶д»–дәәи®Іиҝ°иҮӘе·ұзҡ„ж•…дәӢпјҢдҪҶйҖҡеёёиҝҷжҳҜдёҚеҮҶзЎ®зҡ„гҖӮ他们й”ҷеӨұдәҶжңәдјҡжқҘиҜҰз»ҶиҜҙжҳҺ他们зҡ„зЁҺ收жҳҜеҰӮдҪ•её®еҠ©еҪ“ең°зӨҫеҢәзҡ„пјҢи®ёеӨҡжғ…еҶөдёӢзЁҺ收еҫҖеҫҖжҳҜзҹҝдёҡе…¬еҸёеңЁESGж–№йқўжңҖеӨ§зҡ„иҙЎзҢ®гҖӮ

3гҖҒESGиҜ„зә§иҫғй«ҳзҡ„зҹҝдёҡе…¬еҸёиЎЁзҺ°дјҳдәҺеёӮеңәе№іеқҮж°ҙе№і

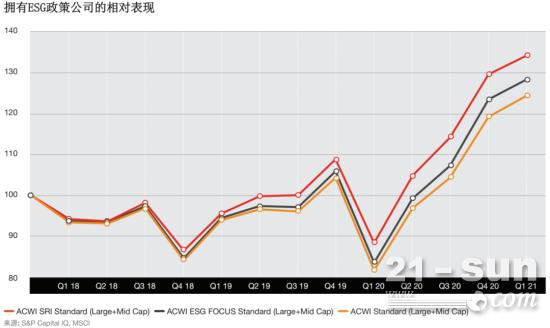

еӨҡж•°жғ…еҶөдёӢпјҢгҖҠMine 2021гҖӢе°ҶESGзЎ®е®ҡдёәеўһй•ҝзҡ„жңҖдҪійҖүжӢ©гҖӮиҝҮеҺ»3е№ҙпјҢESGиҜ„зә§жҺ’еҗҚиҫғй«ҳзҡ„дјҒдёҡиӮЎдёңеӣһжҠҘзҺҮе№іеқҮдёә34%пјҢиҫғжҖ»зҡ„еёӮеңәжҢҮж Үй«ҳеҮә10%гҖӮ

“еңЁе……ж»ЎжҢ‘жҲҳзҡ„з»ҸжөҺзҺҜеўғдёӢпјҢе…ЁзҗғеүҚ40еӨ§зҹҝдјҒе®һзҺ°дәҶеҝ«йҖҹеўһй•ҝпјҢиҝҷе°ұеј•еҮәдәҶдёҖдёӘй—®йўҳпјҡ他们е°ҶеҰӮдҪ•еӨ„зҗҶжҺҘиҝ‘еҲӣзәӘеҪ•зҡ„иҮӘз”ұзҺ°йҮ‘жөҒпјҹзӣ®еүҚжңүдёҖдёӘйҡҫеҫ—зҡ„жңәдјҡпјҢеҸҜд»ҘдёәжңӘжқҘеҒҡеҮәйҮҚиҰҒиҖҢеӨ§иғҶзҡ„иҪ¬еҸҳпјҢ并д»ҺдёӯиҺ·зӣҠ”пјҢжң¬еҫ·е°”иҜҙгҖӮ

жң¬еҫ·е°”и®ӨдёәпјҢеӨ§еһӢзҹҝдёҡе…¬еҸёеҠ е…ҘESGеҸ‘еұ•иҝӣзЁӢе°ҶиҺ·зӣҠеҢӘжө…гҖӮиҝҷдёҚд»…д»…жҳҜеҒҡеҮәжӯЈзЎ®йҖүжӢ©пјҢд№ҹдёҚжҳҜдёәдәҶеҸ–жӮҰиӮЎдёңпјҢеҜ№дәҺйӮЈдәӣе°ҶESGзәіе…Ҙж ёеҝғз»ҸиҗҘжҲҳз•Ҙзҡ„дјҒдёҡжқҘиҜҙпјҢеўһеҠ дәҶй•ҝжңҹеҲӣйҖ д»·еҖјзҡ„жңәдјҡпјҢжҜ”еҰӮиҺ·еҸ–иө„жң¬жӣҙеҠ дҫҝеҲ©пјҢ并еҸҜд»ҘжҠ“дҪҸд»ҺжңӘжңүиҝҮзҡ„дҪҺзўідә§е“ҒжңәйҒҮгҖӮ

“ESGдёҚжҳҜеҸҜд»ҘйҮҚи®ҫе’Ңеҝҳи®°зҡ„дёңиҘҝгҖӮе®ғйңҖиҰҒжҲҗдёәж—ҘеёёиҝҗиҗҘзҡ„ж ёеҝғпјҢйңҖиҰҒе®ҡжңҹи®ҫе®ҡзӣ®ж ҮпјҢйҖҸжҳҺең°жҠҘе‘ҠиҝӣеәҰпјҢ并дёҚж–ӯе®Ңе–„ж–№жі•”пјҢжң¬еҫ·е°”иЎЁзӨәгҖӮ

4гҖҒж•°еӯ—еҢ–е’ҢиҮӘеҠЁеҢ–е°ҶйҮҚеЎ‘йҮҮзҹҝдёҡзҡ„жңӘжқҘ

е°Ҫз®ЎеүҚ40еӨ§зҹҝдёҡе…¬еҸёиҫғеҘҪең°еә”еҜ№дәҶж–°еҶ з–«жғ…пјҢдҪҶж–°зҡ„еҸҳз§Қз—…жҜ’дҪҝеҫ—з–«жғ…дёҚж–ӯж¶ҢзҺ°пјҢдёәжҺ§еҲ¶з–«жғ…дј ж’ӯиҖҢйҮҮеҸ–зҡ„иҜёеӨҡжҺӘж–Ҫд»ҚеңЁж–ҪиЎҢгҖӮзҹҝдёҡе…¬еҸёи¶ҠжқҘи¶ҠжҸҗеҖЎзҒөжҙ»е’ҢиҝңзЁӢзҡ„е·ҘдҪңе®үжҺ’пјҢиҝҷе°ҶжҲҗдёәж–°зҡ„еёёжҖҒгҖӮеҪ“еүҚжңүе…іе·ҘдҪңеңәжүҖж”ҝзӯ–зҡ„еҶізӯ–пјҢеҢ…жӢ¬ж•°еӯ—еҢ–е’ҢиҮӘеҠЁеҢ–зҡ„дҪңз”ЁпјҢе°ҶйҮҚеЎ‘йҮҮзҹҝдёҡзҡ„жңӘжқҘгҖӮ

ж–°еҶ з–«жғ…зҡ„жҢ‘жҲҳгҖҒе…ЁзҗғдёҚеҗҢең°еҢәж„ҹжҹ“зҺҮзҡ„дёҚзЎ®е®ҡжҖ§жүҖдҪ“зҺ°зҡ„ж–°еёёжҖҒд»ҘеҸҠзҺҜеўғеҸҜжҢҒз»ӯжҖ§йҖ жҲҗдәҶеҠЁиҚЎзҡ„ж јеұҖпјҢдёәйҮҮзҹҝдёҡеёҰжқҘдәҶзңҹжӯЈзҡ„еҸҳйқ©жҖ§зҡ„жңәйҒҮгҖӮеҮӯеҖҹе…¶еҮәиүІзҡ„иҙўеҠЎзҠ¶еҶөпјҢеүҚ40еӨ§зҹҝдёҡе…¬еҸёжҜ”е…¶д»–йўҶеҹҹзҡ„еӨ§еӨҡж•°е…¬еҸёеҚ жҚ®дәҶжӣҙжңүеҲ©зҡ„ең°дҪҚпјҢеҸҜд»ҘжңқзқҖе®һзҺ°й•ҝжңҹд»·еҖје’Ңеўһй•ҝзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

5гҖҒеӨ§еһӢзҹҝдёҡе…¬еҸёжҲ–е°ҶејҖеҸ‘е°ҸеһӢзҹҝеәҠ

жҠҘе‘Ҡз§°пјҢеӨ§еһӢзҹҝе•Ҷеә”иҜҘиҖғиҷ‘ејҖеҸ‘иҫғе°Ҹзҡ„зҹҝеәҠпјҢд»Ҙе……еҲҶж»Ўи¶іеҗ‘жё…жҙҒиғҪжәҗиҝҮжёЎжңҹй—ҙеўһй•ҝзҡ„зҹҝдә§е“ҒйңҖжұӮгҖӮ

жӯӨеүҚпјҢеӨ§еһӢзҹҝдёҡе…¬еҸёдёҖзӣҙеҖҫеҗ‘дәҺеҜ»жүҫ规模жӣҙеӨ§гҖҒжҲҗжң¬дҪҺгҖҒеҜҝе‘Ҫй•ҝзҡ„зҹҝеәҠпјҢдҫӢеҰӮеҝ…е’Ңеҝ…жӢ“еңЁиҘҝжҫіеӨ§еҲ©дәҡзҡ„й“ҒзҹҝзҹідёҡеҠЎе·Із»ҸиҝҗиЎҢдәҶеҚҠдёӘеӨҡдё–зәӘгҖӮдҪҶжҷ®еҚҺж°ёйҒ“еңЁжҠҘе‘ҠдёӯиЎЁзӨәпјҢйҡҸзқҖз”өзҪ‘и„ұзўід»ҘеҸҠз”өеҠЁжұҪиҪҰеҜ№й•ҚгҖҒй’ҙгҖҒй”Ӯе’Ңй“ңзӯүз”өжұ еҺҹжқҗж–ҷзҡ„йңҖжұӮеўһй•ҝпјҢе…ЁзҗғиғҪжәҗиҪ¬еһӢеҲӣйҖ дәҶж–°зҡ„жңәйҒҮгҖӮ

жң¬еҫ·е°”иЎЁзӨәпјҢз”өжұ зӣёе…ізҹҝзү©еңЁең°иҙЁдёҠзҡ„иЎЁзҺ°ж–№ејҸ并дёҚдёҖе®ҡж•°еҚҒе№ҙдёҚеҸҳпјҢиҝҷеҸҜиғҪж„Ҹе‘ізқҖйЎ¶зә§зҹҝе•ҶйңҖиҰҒйҮҚж–°и°ғж•ҙ他们зҡ„жҠ•иө„ж ҮеҮҶгҖӮ

жҠҘе‘ҠжҳҫзӨәпјҢз”өжұ зӣёе…ізҹҝзү©еңЁ2020е№ҙ40еӨ§зҹҝдјҒзҡ„жҖ»ж”¶е…ҘдёӯжүҖеҚ зҡ„жҜ”дҫӢдёҚеҲ°3%пјҢдҪҶзҹҝдёҡе…¬еҸёжңүеҫҲеӨҡжңәдјҡеҸҜд»ҘеўһеҠ д»ҪйўқпјҢеҢ…жӢ¬йҖҡиҝҮ并иҙӯгҖӮжӯӨеӨ–пјҢдёҖдәӣзҹҝдёҡе…¬еҸёиҝҳеҸҜиғҪиҝӣе…ҘеҠ е·ҘйўҶеҹҹгҖӮ