жӣҫз»Ҹй«ҳжӯҢзҢӣиҝӣзҡ„е…Ёзҗғй«ҳжңәеёӮеңәпјҢжӯЈиҝҺжқҘеўһйҖҹжҳҺжҳҫж”ҫзј“зҡ„и°ғж•ҙжңҹгҖӮ

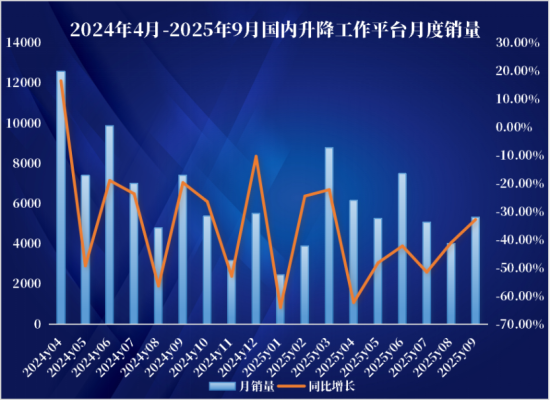

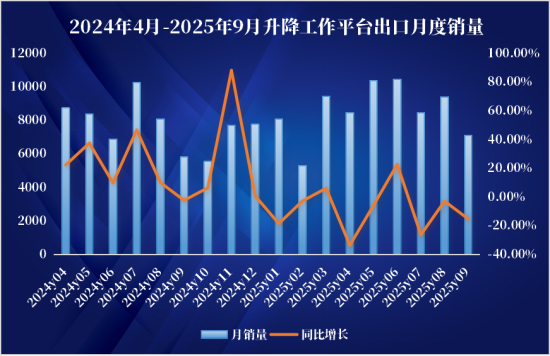

жҚ®еҚҸдјҡж•°жҚ®з»ҹи®ЎпјҢ2025е№ҙ9жңҲеҪ“жңҲй”Җе”®еҗ„зұ»й«ҳжңәпјҲдёҚеҗ«й«ҳз©әдҪңдёҡиҪҰпјҢдёӢеҗҢпјү12416еҸ°пјҢеҗҢжҜ”дёӢйҷҚ23.8%пјҢе…¶дёӯеӣҪеҶ…й”ҖйҮҸ5334еҸ°пјҢеҗҢжҜ”дёӢйҷҚ32.7%пјӣеҮәеҸЈйҮҸ7082еҸ°пјҢеҗҢжҜ”дёӢйҷҚ15.3%гҖӮ

зәөи§ӮеүҚдёүеӯЈеәҰпјҢе…ұй”Җе”®еҗ„зұ»й«ҳжңә131901еҸ°пјҢеҗҢжҜ”дёӢйҷҚ30%пјӣе…¶дёӯеӣҪеҶ…й”ҖйҮҸ51168еҸ°пјҢеҮ иҝ‘и…°ж–©пјҢеҗҢжҜ”жҡҙи·Ң46%пјӣеҮәеҸЈ80733еҸ°пјҢеҗҢжҜ”дёӢйҷҚ13.7%гҖӮиҝҷдёҖзі»еҲ—ж•°жҚ®жё…жҷ°ең°иЎЁжҳҺпјҢ2024е№ҙиҷҪиў«иЎҢдёҡжҷ®йҒҚи§Ҷдёә“жӢҗзӮ№д№Ӣе№ҙ”пјҢдҪҶдёӯеӣҪй«ҳжңәеёӮеңәзҡ„дёӢиЎҢи°ғж•ҙд»ҚеңЁжҢҒз»ӯпјҢдё”жӯЈжӯҘе…ҘжӣҙдёәеӨҚжқӮе’Ңж·ұеҲ»зҡ„“ж·ұж°ҙеҢә”гҖӮ

еҶ…йңҖз–ІиҪҜжҳҜдё»еӣ пјҢдҫӣйңҖеӨұиЎЎеҠ еү§

2024е№ҙдёӯеӣҪй«ҳжңәеёӮеңәз»ҸеҺҶ“жҖҘеҲ№иҪҰ”пјҢ2025е№ҙд»ҘжқҘеӣҪеҶ…еёӮеңә延з»ӯдәҶдёӢиЎҢи¶ӢеҠҝпјҢйҖҗжӯҘиҝӣе…Ҙж·ұеәҰдҝ®еӨҚи°ғж•ҙжңҹгҖӮ

еӣҪеҶ…еёӮеңәзҡ„еҠ йҖҹдёӢж»‘жҲҗдёәж•ҙдҪ“ж•°жҚ®иө°ејұзҡ„дё»еӣ пјҢеүҚдёүеӯЈеәҰеӣҪеҶ…й”ҖйҮҸиҝ‘50%зҡ„и·Ңе№…пјҢзӣҙи§ӮеҸҚжҳ дәҶйңҖжұӮзҡ„жһҒеәҰз–ІиҪҜгҖӮжҲҝең°дә§зӯүдј з»ҹдё»еҠӣеҹәе»әйўҶеҹҹзҡ„жҠ•иө„收缩пјҢд»ҘеҸҠйғЁеҲҶж–°е…ҙеҹәе»әйЎ№зӣ®еўһйҖҹжңӘиғҪе®Ңе…ЁеҜ№еҶІпјҢеҜјиҮҙи®ҫеӨҮйңҖжұӮжҖ»йҮҸй”җеҮҸгҖӮ

дёҺжӯӨеҗҢж—¶пјҢж №жҚ®IPAFпјҲеӣҪйҷ…й«ҳз©әдҪңдёҡе№іеҸ°иҒ”зӣҹпјү2025е№ҙжҠҘе‘ҠпјҢжҲӘиҮі2024е№ҙеә•пјҢеӣҪеҶ…й«ҳжңәдҝқжңүйҮҸе·ІиҫҫеҲ°66.9дёҮеҸ°пјҢиҷҪ然еўһе№…иҫғеүҚдёӨе№ҙзҡ„33%е’Ң36%е·ІеӨ§е№…收зӘ„иҮі12%пјҢдҪҶз»қеҜ№ж•°йҮҸзҡ„жҢҒз»ӯеўһй•ҝпјҢеңЁйңҖжұӮз«Ҝеҝ«йҖҹ收缩зҡ„иғҢжҷҜдёӢпјҢеҠ еү§дәҶеёӮеңәзҡ„дҫӣеӨ§дәҺжұӮеұҖйқўгҖӮ

еҚідҫҝеӣҪеҶ…й«ҳжңәдҝқжңүйҮҸд»ҚеңЁеўһй•ҝпјҢдҪҶдҫӣйңҖеӨұиЎЎзӣҙжҺҘеҶІеҮ»дәҶз§ҹиөҒеёӮеңәзҡ„з»ҸиҗҘж•ҲзӣҠпјҢз§ҹйҮ‘д»·ж јгҖҒеҮәз§ҹзҺҮд»ҘеҸҠз§ҹиөҒ收е…ҘйҪҗи·ҢпјҢд»·ж јжҲҳд№ҹйҡҸд№ӢзҷҪзғӯеҢ–гҖӮIPAFжҠҘе‘ҠжҳҫзӨәпјҢ2024е№ҙеӣҪеҶ…й«ҳжңәз§ҹйҮ‘收е…Ҙ规模已йҷҚиҮі15.4дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢж»‘20%гҖӮиҝӣе…Ҙ2025е№ҙпјҢе°Ҫз®ЎйғЁеҲҶеҢәеҹҹзҡ„еҮәз§ҹзҺҮеҮәзҺ°дҪҺдҪҚдјҒзЁіз”ҡиҮіеҫ®ејұеҸҚеј№зҡ„иҝ№иұЎпјҢдҪҶж•ҙдҪ“з§ҹйҮ‘д»·ж јеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯжҢҒз»ӯжүҝеҺӢдёӢиЎҢгҖӮ

й”ҖйҮҸжҡҙи·ҢдёҺз§ҹйҮ‘гҖҒ收е…ҘйҪҗи·Ңзӣёдә’еҚ°иҜҒпјҢжҸҸз»ҳеҮәеҪ“еүҚеӣҪеҶ…еёӮеңә“йҮҸд»·йҪҗи·Ң”зҡ„дёҘеі»жҖҒеҠҝгҖӮ

еӨ–йңҖеўһйҮҸ收зӘ„пјҢеҮәеҸЈзҹӯжңҹжүҝеҺӢ

иҝҮеҺ»еҮ е№ҙпјҢеҮәеҸЈеёӮеңәжӣҫжҳҜжӢүеҠЁдёӯеӣҪй«ҳжңәеўһй•ҝзҡ„йҮҚиҰҒеј•ж“ҺпјҢ2024е№ҙеёӮеңәиҷҪд»ҚеңЁжү©еј пјҢдҪҶеўһйҖҹиҫғ2023е№ҙжҳҫи‘—дёӢж»‘пјҢиҝӣе…Ҙ2025е№ҙпјҢиҝҷдёҖеј•ж“Һзҡ„еҠЁеҠӣе·ІжҳҺжҳҫеҮҸејұгҖӮеүҚдёүеӯЈеәҰеҮәеҸЈ13.7%зҡ„йҷҚе№…пјҢд»ҘеҸҠ9жңҲеҚ•жңҲ15.3%зҡ„еҗҢжҜ”дёӢйҷҚпјҢеқҮиЎЁжҳҺжө·еӨ–еёӮеңәзҺҜеўғжӯЈеңЁеҸ‘з”ҹеҸҳеҢ–гҖӮ

д»ҺеӣҪйҷ…еёӮеңәжқҘзңӢпјҢдёӯеӣҪй«ҳжңәдјҒдёҡеңЁе…Ёзҗғзҡ„еҝ«йҖҹеҙӣиө·пјҢеҫҲеӨ§зЁӢеәҰдёҠеҸ—зӣҠдәҺеӣҪеҶ…е®Ңе–„зҡ„дҫӣеә”й“ҫеёҰжқҘзҡ„жҲҗжң¬дјҳеҠҝпјҢдҪҶиҝҷз§ҚдјҳеҠҝеңЁе…Ёзҗғдё»иҰҒз»ҸжөҺдҪ“еўһй•ҝж”ҫзј“гҖҒйғЁеҲҶең°еҢәиҙёжҳ“ж”ҝзӯ–и°ғж•ҙгҖҒд»ҘеҸҠеӣҪйҷ…еёӮеңәз«һдәүзҷҪзғӯеҢ–зҡ„иғҢжҷҜдёӢпјҢжӯЈйқўдёҙдёҘеі»жҢ‘жҲҳпјҢдҪҝеҫ—еҺҹжң¬дҪңдёәиЎҢдёҡйҮҚиҰҒеўһй•ҝзӮ№зҡ„жө·еӨ–еёӮеңәеўһйҮҸ收зӘ„гҖӮ

еҖјеҫ—иӯҰжғ•зҡ„жҳҜпјҢиӢҘеӨ–йңҖиҝӣдёҖжӯҘ收缩пјҢеӣҪеҶ…еәһеӨ§зҡ„еҲ¶йҖ дә§иғҪе°ҶйқўдёҙжӣҙдёҘеі»зҡ„ж¶ҲеҢ–еҺӢеҠӣгҖӮйғЁеҲҶеҺҹжң¬йқўеҗ‘жө·еӨ–зҡ„дә§е“ҒеҸҜиғҪиў«иҝ«еӣһжөҒеӣҪеҶ…еёӮеңәпјҢд»ҺиҖҢ“еҖ’еҚ·”еҠ еү§еӣҪеҶ…жң¬е°ұдёҘйҮҚзҡ„дә§иғҪиҝҮеү©й—®йўҳпјҢеҪўжҲҗеҶ…еӨ–йңҖеҸҢејұзҡ„иҙҹеҗ‘еҫӘзҺҜгҖӮ

д»Һд»ҘдёҠж•°жҚ®зңӢпјҢд»Ҡе№ҙеүҚдёүеӯЈеәҰ继з»ӯ延з»ӯзқҖеҺ»е№ҙж•ҙдҪ“дёӢиЎҢи¶ӢеҠҝпјҢеҶ…й”Җзҡ„еҠ йҖҹдёӢи·ҢпјҢдҝқжңүйҮҸеўһе№…еҠ еӨ§ж”ҫзј“пјҢз§ҹиөҒе•Ҷж•°йҮҸејҖе§ӢеҮҸе°‘зӯүпјҢж„Ҹе‘ізқҖе·ІеҮәзҺ°дәҶдҫӣеӨ§дәҺжұӮдҝ®еӨҚзҡ„и¶ӢеҠҝпјҢдҪҶеёӮеңәз«һдәүжӣҙи¶ӢжҝҖзғҲпјҢз§ҹиөҒе•Ҷиў«еҮәжё…еҺӢеҠӣеҠ еӨ§пјҢдҫӣйңҖеӨұ衡继з»ӯеҠ еү§пјҢдёӯеӣҪй«ҳжңәеёӮеңәйў„и®Ўе°Ҷ继з»ӯеңЁдҪҺдҪҚиҝҗиЎҢдёӯеҜ»жұӮе№іиЎЎгҖӮ

зҹӯжңҹеҺӢеҠӣдёӢпјҢиЎҢдёҡжӯЈеҠ йҖҹд»Һ“йҮҺиӣ®з”ҹй•ҝ”еҗ‘“й«ҳиҙЁйҮҸеҸ‘еұ•”иҪ¬еһӢгҖӮд»·ж јжҲҳеҖ’йҖјдјҒдёҡиҒҡз„Ұж ёеҝғз«һдәүеҠӣпјҢеӨҙйғЁдјҒдёҡйҖҡиҝҮиө„жәҗж•ҙеҗҲжҸҗеҚҮйӣҶдёӯеәҰпјҢдёӯе°Ҹз§ҹиөҒе•ҶеҲҷеңЁз»ҶеҲҶйўҶеҹҹеҜ»жүҫе·®ејӮеҢ–дјҳеҠҝпјҢж•ҙдёӘиЎҢдёҡжӯЈеҠ йҖҹжҙ—зүҢдјҳеҢ–гҖӮдҪҶд»Һй•ҝиҝңзңӢпјҢйҡҸзқҖдҫӣйңҖе…ізі»йҖҗжӯҘе№іиЎЎгҖҒз§ҹйҮ‘дјҒзЁіеӣһеҚҮгҖҒеӣһж¬ҫе‘Ёжңҹж”№е–„зӯүз§ҜжһҒеҸҳеҢ–жҳҫзҺ°пјҢиЎҢдёҡжңүжңӣеңЁжҙ—зүҢеҗҺз§Ҝи“„еӨҚиӢҸиғҪйҮҸпјҢиҝҺжқҘж–°дёҖиҪ®зҡ„еўһй•ҝпјҒ