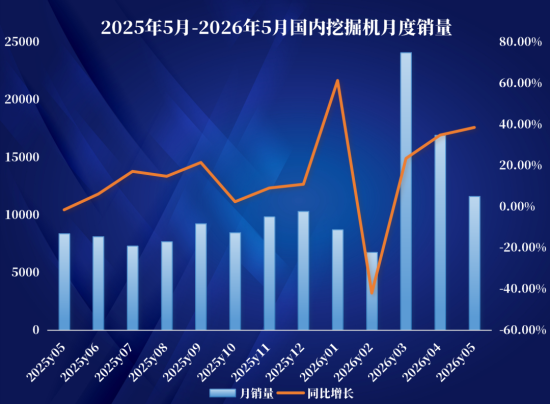

5жңҲжҢ–жҺҳжңәй”ҖйҮҸж•°жҚ®е»¶з»ӯдәҶеүҚдёӨдёӘжңҲзҡ„ејәеҠІеҠҝеӨҙпјҢеўһйҖҹиҝӣдёҖжӯҘж”ҖеҚҮгҖӮжҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡз»ҹи®ЎпјҢ2026е№ҙ5жңҲй”Җе”®еҗ„зұ»жҢ–жҺҳжңә24794еҸ°пјҢеҗҢжҜ”еўһй•ҝ36.2%пјӣ1-5жңҲзҙҜи®Ўй”ҖйҮҸ126875еҸ°пјҢеҗҢжҜ”еўһй•ҝ24.7%гҖӮ

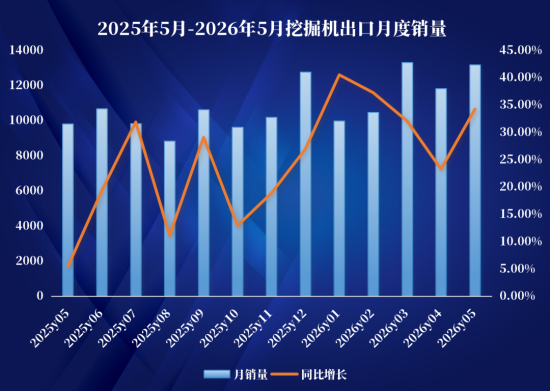

е…ҲжқҘзңӢеҚ•жңҲж•°жҚ®пјҢеҶ…еӨ–й”ҖеўһйҖҹеҸҢеҸҢи¶…йў„жңҹгҖӮ5жңҲеӣҪеҶ…жҢ–жҺҳжңәй”ҖйҮҸ11628еҸ°пјҢеҗҢжҜ”еўһй•ҝ38.6%пјӣеҮәеҸЈ13166еҸ°пјҢеҗҢжҜ”еўһй•ҝ34.2%пјҢеҮәеҸЈеҚ жҜ”еӣһеҚҮиҮі53.1%пјҢиЎЁжҳҺжө·еӨ–йңҖжұӮдҫқ然жҳҜдёӯеӣҪжҢ–жҺҳжңәеёӮеңәеўһй•ҝзҡ„йҮҚиҰҒй©ұеҠЁеҠӣгҖӮ

зҺҜжҜ”жқҘзңӢпјҢ5жңҲжҖ»й”ҖйҮҸиҫғ4жңҲзҡ„28745еҸ°дёӢйҷҚ13.8%пјҢеӯЈиҠӮжҖ§еӣһиҗҪе№…еәҰжңүжүҖ收зӘ„пјҢе…¶дёӯеӣҪеҶ…зҺҜжҜ”дёӢйҷҚ31.2%пјҲ4жңҲ16920еҸ°пјүпјҢеҮәеҸЈзҺҜжҜ”еўһй•ҝ11.4%пјҲ4жңҲ11825еҸ°пјүпјҢеңЁй«ҳеҹәж•°зҡ„еҹәзЎҖдёҠ延з»ӯдәҶеўһй•ҝжҖҒеҠҝпјҢеҮәеҸЈжҢҒз»ӯжҖ§еҘҪдәҺйў„жңҹгҖӮ

1-5жңҲпјҢеӣҪеҶ…зҙҜи®Ўй”ҖйҮҸ68127еҸ°пјҢеҗҢжҜ”еўһй•ҝ18.5%пјӣеҮәеҸЈзҙҜи®Ў58748еҸ°пјҢеҗҢжҜ”еўһй•ҝ32.9%пјҢеҮәеҸЈзҙҜи®ЎеўһйҖҹд»ҚжҳҜеҶ…й”ҖеўһйҖҹзҡ„иҝ‘1.8еҖҚпјҢжө·еӨ–еёӮеңәдҫқ然жҳҜжӢүеҠЁиЎҢдёҡеўһй•ҝзҡ„дё»иҰҒеј•ж“ҺгҖӮд»ҺзҙҜи®ЎеўһйҖҹзҡ„еҸҳеҢ–и¶ӢеҠҝзңӢпјҢ1-5жңҲжҖ»й”ҖйҮҸеўһйҖҹе·Ій«ҳдәҺ1-4жңҲпјҢиЎҢдёҡдёҠиЎҢи¶ӢеҠҝжӯЈеңЁеҠ йҖҹгҖӮ

5жңҲжҢ–жҺҳжңәй”ҖйҮҸи¶…йў„жңҹпјҢиғҢеҗҺдё»иҰҒжңүдёүж–№йқўжҺЁеҠЁеҠӣпјҡ

дёҖжҳҜеӣҪеҶ…еёӮеңәжӣҙж–°е‘ЁжңҹеҸ еҠ ж”ҝзӯ–еҲәжҝҖгҖӮ2026е№ҙжҳҜеӣҪеҶ…жҢ–жҺҳжңә8-10е№ҙжӣҙж–°жҚўд»Јзҡ„еҗҜеҠЁеӨ§е№ҙпјҢеӨ§йҮҸжҢ–жҺҳжңәиҝӣе…ҘжҠҳж—§жӣҙж–°жңҹгҖӮдёҺжӯӨеҗҢж—¶пјҢи¶…й•ҝжңҹзү№еҲ«еӣҪеҖәгҖҒең°ж–№дё“йЎ№еҖәеҠ йҖҹиҗҪең°пјҢйӣ…жұҹж°ҙз”өз«ҷгҖҒж–°и—Ҹй“Ғи·ҜзӯүеӨ§еһӢеҹәе»әйЎ№зӣ®ејҖе·ҘпјҢжңүж•ҲйҮҠж”ҫдәҶи®ҫеӨҮйҮҮиҙӯйңҖжұӮгҖӮ

дәҢжҳҜжө·еӨ–йңҖжұӮи¶…йў„жңҹејәеҠІгҖӮдёңеҗҙиҜҒеҲёеҲҶжһҗи®ӨдёәпјҢеҮәеҸЈи¶…йў„жңҹдё»иҰҒзі»йқһжҙІзӯүзҹҝеҢәжҷҜж°”еәҰиҫғејәпјҢдёҚд»…еҜ№еҶІдёӯдёңең°еҢәзҡ„дёӢж»‘пјҢдё”ж”Ҝж’‘жқҝеқ—еңЁеҺ»е№ҙй«ҳеҹәж•°зҡ„жғ…еҶөдёӢеҶҚиҝҺй«ҳеўһгҖӮ

дёүжҳҜиЎҢдёҡз«һдәүж јеұҖж”№е–„пјҢдә§е“Ғд»·ж јејҖе§ӢеӣһеҚҮгҖӮ5жңҲд»ҘжқҘпјҢдёүдёҖгҖҒеҫҗе·ҘгҖҒжҹіе·ҘзӯүеӨҙйғЁдё»жңәеҺӮзӣёз»§е®ЈеёғдёҠи°ғжҢ–жҺҳжңәдә§е“Ғд»·ж јпјҢж¶Ёд»·ж—ўеҸҚжҳ дәҶз»Ҳз«ҜйңҖжұӮжҷҜж°”еәҰзҡ„еӣһеҚҮпјҢд№ҹжңүеҲ©дәҺиЎҢдёҡй•ҝжңҹзӣҲеҲ©иғҪеҠӣзҡ„ж”№е–„гҖӮ

5жңҲз”өеҠЁжҢ–жҺҳжңәеӣҪеҶ…й”Җе”®24еҸ°гҖҒеҮәеҸЈ25еҸ°пјҢ1-5жңҲзҙҜи®ЎеӣҪеҶ…121еҸ°гҖҒеҮәеҸЈ101еҸ°пјҢеҗҲи®Ў222еҸ°гҖӮз”өеҠЁеҢ–жё—йҖҸзҺҮд»ҚдёҚи¶і0.2%пјҢдёҺз”өеҠЁиЈ…иҪҪжңәзҡ„жё—йҖҸзҺҮеҪўжҲҗжҳҺжҳҫе·®и·қпјҢдҪҶиЈ…иҪҪжңәгҖҒж··еҮқеңҹжҗ…жӢҢиҪҰзҡ„з”өеҠЁеҢ–зӘҒз ҙеҹәжң¬ж„Ҹе‘ізқҖе·ҘзЁӢжңәжў°дёүз”өжҠҖжңҜзҡ„еҹәжң¬жҲҗзҶҹпјҢжҢ–жҺҳжңәз”өеҠЁеҢ–зҡ„ж”ҫйҮҸиҠӮзӮ№еә”дёҚдјҡеӨӘиҝңгҖӮ

д»ҺеүҚ5дёӘжңҲзҙҜи®Ў24.7%зҡ„еўһе№…жқҘзңӢпјҢ2026е№ҙиЎҢдёҡе·ІеҘ е®ҡй«ҳеўһй•ҝеҹәи°ғпјҢдёҡеҶ…дәәеЈ«жҷ®йҒҚи®ӨдёәпјҢеҶ…еӨ–йңҖе…ұжҢҜзҡ„ж јеұҖе°ҶжҢҒз»ӯжҺЁиҝӣгҖӮеӣҪиҒ”ж°‘з”ҹиҜҒеҲёжҢҮеҮәпјҢ2026е№ҙжҳҜеӣҪеҶ…жҢ–жҺҳжңәжӣҙж–°жӣҝжҚўеӨ§е№ҙпјҢеҶ…й”Җеҗ‘дёҠи¶ӢеҠҝжҳҺжң—пјӣжө·еӨ–еёӮеңәжё—йҖҸзҺҮд»ҚиҫғдҪҺпјҢе…·жңүиҫғеӨ§жҸҗеҚҮз©әй—ҙпјҢ2026е№ҙеҶ…еӨ–йңҖжңүжңӣе…ұжҢҜгҖӮе·Ҙ银з‘һдҝЎеҹәйҮ‘д№ҹйў„и®ЎпјҢжң¬иҪ®иЎҢдёҡй”ҖйҮҸдёҠиЎҢи¶ӢеҠҝжңүжңӣ延з»ӯиҮі2028е№ҙе·ҰеҸіпјҢиө„дә§иҙЁйҮҸж”№е–„жҲ–е°ҶеёҰжқҘеҸҜи§Ӯзҡ„зӣҲеҲ©еј№жҖ§гҖӮ

еҖјеҫ—е…іжіЁзҡ„жҳҜпјҢ2025е№ҙдёӢеҚҠе№ҙиЎҢдёҡеҹәж•°йҖҗжӯҘжҠ¬й«ҳпјҢдёӢеҚҠе№ҙеҗҢжҜ”еўһйҖҹеҸҜиғҪжңүжүҖеӣһиҗҪпјҢдҪҶжө·еӨ–еёӮеңәзҡ„жҢҒз»ӯжү©еј е’ҢеӣҪеҶ…жӣҙж–°йңҖжұӮзҡ„зЁіе®ҡйҮҠж”ҫпјҢжңүжңӣдёәиЎҢдёҡжҸҗдҫӣи¶іеӨҹзҡ„йңҖжұӮж”Ҝж’‘пјҢдёӢеҚҠе№ҙзҡ„иЎЁзҺ°дҫқ然еҖјеҫ—жңҹеҫ…пјҒ