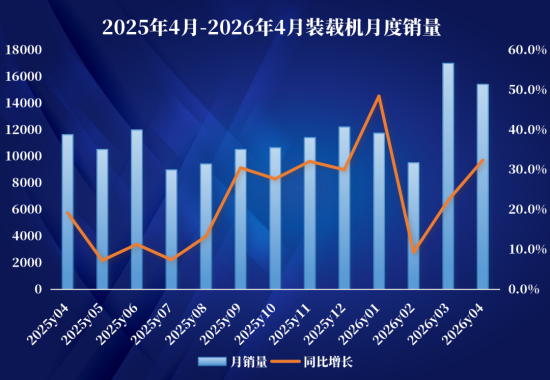

2026е№ҙ4жңҲпјҢжҲ‘еӣҪиЈ…иҪҪжңәеёӮеңәдәӨеҮәдә®зңјжҲҗз»©еҚ•пјҡеҚ•жңҲй”ҖйҮҸиҫҫ15432еҸ°пјҢеҗҢжҜ”еўһй•ҝ32.4%пјӣе…¶дёӯз”өеҠЁиЈ…иҪҪжңәиЎЁзҺ°е°ӨдёәжҠўзңјпјҢй”ҖйҮҸиҫҫ5575еҸ°пјҢжё—йҖҸзҺҮзӘҒз ҙ35%еӨ§е…іпјҒ

д»ҺзҙҜи®Ўжғ…еҶөжқҘзңӢпјҢ2026е№ҙ1-4жңҲпјҢе…ұй”Җе”®иЈ…иҪҪжңә53757еҸ°пјҢеҗҢжҜ”еўһй•ҝ27.3%гҖӮе…¶дёӯпјҢеӣҪеҶ…й”ҖйҮҸ27088еҸ°пјҢеҗҢжҜ”еўһй•ҝ14.9%пјӣеҮәеҸЈ26669еҸ°пјҢеҗҢжҜ”еўһй•ҝ43%пјҢеҮәеҸЈеўһйҖҹжҳҺжҳҫй«ҳдәҺеҶ…й”ҖгҖӮ

2025е№ҙд»ҘжқҘпјҢиЈ…иҪҪжңәй”ҖйҮҸжҢҒз»ӯдҝқжҢҒй«ҳеўһй•ҝжҖҒеҠҝпјҢ4жңҲеҚ•жңҲй”ҖйҮҸиҫғ“йҮ‘дёү”зҡ„17026еҸ°зҺҜжҜ”з•ҘжңүеӣһиҗҪпјҢдҪҶдҫқ然дҝқжҢҒдәҶиҫғејәзҡ„еўһй•ҝйҹ§жҖ§гҖӮ

е…¶дёӯпјҢеӣҪеҶ…иЈ…иҪҪжңәеҚ•жңҲй”ҖйҮҸ8411еҸ°пјҢеҗҢжҜ”еўһй•ҝ17%пјӣеҮәеҸЈ7021еҸ°пјҢеҗҢжҜ”еӨ§еўһ57.4%пјҢдё”иҝһз»ӯеӨҡжңҲдҝқжҢҒ30%д»ҘдёҠзҡ„й«ҳеўһй•ҝгҖӮд»ҺеҶ…еӨ–й”ҖеҚ жҜ”жқҘзңӢпјҢ4жңҲеҮәеҸЈеҚ жҜ”45.5%пјҢеҶ…й”ҖеҚ жҜ”еӣһеҚҮиҮі54.5%пјҢеҸҚжҳ еҮәжө·еӨ–еёӮеңәйңҖжұӮеҠ йҖҹйҮҠж”ҫзҡ„еҗҢж—¶пјҢеӣҪеҶ…еёӮеңәеӨҚиӢҸеҠӣеәҰд№ҹеңЁйҖҗжӯҘеҠ еӨ§гҖӮ

йҮҚзӮ№жқҘзңӢз”өеҠЁиЈ…иҪҪжңәпјҢд»Һ2022е№ҙ4жңҲзҡ„84еҸ°еўһй•ҝеҲ°2026е№ҙ4жңҲзҡ„5575еҸ°пјҢ4е№ҙй—ҙеўһй•ҝзәҰ66еҖҚпјҢз”өеҠЁиЈ…иҪҪжңәй”ҖйҮҸе‘ҲзҺ°жҢҮж•°зә§еўһй•ҝгҖӮ2024е№ҙжҳҜе…ій”®иҪ¬жҠҳзӮ№пјҢй”ҖйҮҸд»Һ2023е№ҙ4жңҲзҡ„233еҸ°и·ғеҚҮиҮі940еҸ°пјҢеҗҢжҜ”еўһй•ҝ303%пјҢ2025е№ҙгҖҒ2026е№ҙеҗҢжңҹеңЁжӯӨй«ҳеҹәж•°дёҠеҸҲеҲҶеҲ«е®һзҺ°дәҶ211%е’Ң91%зҡ„еҗҢжҜ”еўһй•ҝгҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢ4жңҲз”өеҠЁиЈ…иҪҪжңәеӣҪеҶ…й”ҖйҮҸи¶…иҝҮ3жңҲж—әеӯЈпјҢй«ҳиҫҫ5273еҸ°пјҢеҶҚеҲӣеҚ•жңҲж–°й«ҳпјҢз”өеҠЁиЈ…иҪҪжңәеңЁеӣҪеҶ…еёӮеңәзҡ„жё—йҖҸзҺҮе·Іж”ҖеҚҮиҮі62.69%пјҢзӣёжҜ”3жңҲеӣҪеҶ…з”өеҠЁиЈ…иҪҪжңә51.1%зҡ„жё—йҖҸзҺҮпјҢзҺҜжҜ”жҸҗеҚҮдәҶ11.6дёӘзҷҫеҲҶзӮ№пјҢеўһйҖҹжғҠдәәгҖӮ

1-4жңҲпјҢз”өеҠЁиЈ…иҪҪжңәзҙҜи®Ўй”ҖйҮҸе·Іиҫҫ15870еҸ°пјҢе·Іи¶…иҝҮ2024е№ҙе…Ёе№ҙжҖ»й”ҖйҮҸпјҲ11220еҸ°пјүгҖӮе…¶дёӯпјҢеӣҪеҶ…з”өеҠЁиЈ…иҪҪжңәзҙҜи®Ўй”ҖйҮҸ14854еҸ°пјҢеҚ еӣҪеҶ…жҖ»й”ҖйҮҸзҡ„54.8%——еҚіеӣҪеҶ…й”Җе”®зҡ„иЈ…иҪҪжңәдёӯпјҢе·ІжңүдёҖеҚҠд»ҘдёҠжҳҜз”өеҠЁдә§е“ҒгҖӮ

еҮәеҸЈж–№йқўпјҢ4жңҲз”өеҠЁиЈ…иҪҪжңәеҮәеҸЈ302еҸ°пјҢ1-4жңҲзҙҜи®ЎеҮәеҸЈ1016еҸ°пјҢд»…еҚ иЈ…иҪҪжңәеҮәеҸЈжҖ»йҮҸзҡ„3.8%гҖӮдёҺеӣҪеҶ…и¶…50%зҡ„з”өеҠЁжё—йҖҸзҺҮзӣёжҜ”пјҢжө·еӨ–з”өеҠЁеҢ–д»ҚеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢдҪҶеўһй•ҝз©әй—ҙе№ҝйҳ”пјҢдё”еўһйҖҹе№ізЁіпјҢжңӘжқҘйҡҸзқҖжө·еӨ–еёӮеңәеҜ№ж–°иғҪжәҗи®ҫеӨҮжҺҘеҸ—еәҰжҸҗеҚҮпјҢжңүжңӣжҲҗдёәж–°зҡ„еўһй•ҝзӮ№гҖӮ

еңЁй”ҖйҮҸж•°жҚ®дёҖзүҮеҗ‘еҘҪзҡ„еҗҢж—¶пјҢз»Ҳз«Ҝе®һйҷ…йңҖжұӮеҚҙеӯҳеңЁйҡҗеҝ§гҖӮжҚ®еҚҸдјҡз»ҹи®ЎпјҢ4жңҲиЈ…иҪҪжңәжңҲејҖе·ҘзҺҮд»…дёә51.4%пјҢиҫғеҺ»е№ҙеҗҢжңҹдёӢйҷҚзәҰ11дёӘзҷҫеҲҶзӮ№пјӣжңҲе№іеқҮе·ҘдҪңж—¶й•ҝ89.9е°Ҹж—¶пјҢеҗҢжҜ”дёӢйҷҚ8.5%гҖӮ3жңҲејҖе·ҘзҺҮе·ІдҪҺиҮі49.7%пјҢ4жңҲиҷҪз•ҘжңүеӣһеҚҮпјҢдҪҶд»ҚеӨ„дәҺдҪҺдҪҚгҖӮ

иҝҷз§Қ“й”ҖйҮҸзғӯгҖҒејҖе·ҘеҶ·”зҡ„зҺ°иұЎеҖјеҫ—иӯҰжғ•пјҢиӢҘејҖе·ҘзҺҮй•ҝжңҹеҫҳеҫҠеңЁдҪҺдҪҚпјҢз»Ҳз«Ҝжңәдё»зҡ„зӣҲеҲ©з©әй—ҙе°ҶжҢҒз»ӯжүҝеҺӢпјҢеӯҳйҮҸи®ҫеӨҮй—ІзҪ®зҺҮдёҠеҚҮпјҢеҗҺз»ӯж–°еўһйҮҮиҙӯйңҖжұӮеҸҜиғҪйқўдёҙж”ҫзј“еҺӢеҠӣгҖӮд»ҺеҺҶеҸІи§„еҫӢзңӢпјҢејҖе·ҘзҺҮйҖҡеёёйўҶе…Ҳи®ҫеӨҮй”ҖйҮҸ3-6дёӘжңҲпјҢеҪ“еүҚзҡ„дҪҺејҖе·ҘзҺҮжҲ–е°ҶеҜ№дёӢеҚҠе№ҙй”ҖйҮҸеҪўжҲҗдёҖе®ҡжҠ‘еҲ¶гҖӮ

жҖ»дҪ“жқҘзңӢпјҢ4жңҲиЈ…иҪҪжңәй”ҖйҮҸдәӨеҮәдәҶдёҖд»Ҫеҗ«йҮ‘йҮҸеҫҲй«ҳзҡ„жҲҗз»©еҚ•пјҡжҖ»й”ҖйҮҸеҗҢжҜ”еўһй•ҝ32.4%пјҢеҮәеҸЈеўһйҖҹжҺҘиҝ‘60%пјҢз”өеҠЁиЈ…иҪҪжңәеӣҪеҶ…жё—йҖҸзҺҮзӘҒз ҙ62%пјҢеӨҡйЎ№ж•°жҚ®еҲӣдёӢиҝ‘дә”е№ҙж–°й«ҳгҖӮ

йҷӨдәҶй”ҖйҮҸеұӮйқўзҡ„ејәеҠІиЎЁзҺ°пјҢиЎҢдёҡиҝҳиҝҺжқҘдәҶеӨ§и§„жЁЎйӣҶдҪ“ж¶Ёд»·гҖӮ2026е№ҙејҖе№ҙпјҢеҫҗе·ҘгҖҒжҹіе·ҘгҖҒйҫҷе·ҘдёүеӨ§йҫҷеӨҙдјҒдёҡзӣёз»§еҸ‘еёғз”өеҠЁиЈ…иҪҪжңәи°ғд»·йҖҡзҹҘпјҢж¶Ёе№…йӣҶдёӯеңЁ5%-10%еҢәй—ҙгҖӮиҝ‘ж—ҘпјҢдёүдёҖгҖҒеҫҗе·ҘгҖҒжҹіе·ҘеҸҲзӣёз»§еҸ‘еёғжҢ–жңәж¶Ёд»·йҖҡзҹҘпјҢж¶Ёе№…еқҮеңЁ3%-5%д№Ӣй—ҙгҖӮд»·ж јдёҠи°ғдё»иҰҒеҸ—дёҠжёёеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁеҪұе“ҚпјҢдҪҶжң¬иҙЁдёҠеҸҚжҳ дәҶеӣҪеҶ…йңҖжұӮжҢҒз»ӯеӨҚиӢҸдёҺеӣҪеҶ…дё»жңәеҺӮиҮӘиә«з«һдәүеҠӣзҡ„дёҚж–ӯжҸҗеҚҮпјҢжҸҗд»·еҸ еҠ й”ҖйҮҸеўһй•ҝпјҢе·ҘзЁӢжңәжў°иЎҢдёҡйҮҸд»·йҪҗеҚҮзҡ„зү№еҫҒе·ІеҲқжӯҘжҳҫзҺ°гҖӮ