жµЈеЕ≥жАїзљ≤жЬАжЦ∞жХ∞жНЃжШЊз§ЇпЉМ2026еєі2жЬИпЉМжИСеЫљеЕ±еЗЇеП£е±•еЄ¶еЉПиµЈйЗНжЬЇ384еП∞пЉМеРМжѓФеҐЮйХњ53.60%пЉМжАїйЗСйҐЭдЄЇ0.75дЇњзЊОеЕГпЉМеРМжѓФеҐЮйХњ39.46%пЉЫ1-2жЬИзіѓиЃ°еЗЇеП£794еП∞пЉМжАїйЗСйҐЭ1.53дЇњзЊОеЕГпЉМеРМжѓФеҐЮеєЕеИЖеИЂдЄЇ31.46%еТМ16.55%гАВ

еЬ®жµЈе§ЦеЄВеЬЇжМБзї≠жЙ©еЉ†зЪДеЄ¶еК®дЄЛпЉМ展媶赣йЗНжЬЇжИРдЄЇеЈ•з®ЛжЬЇжҐ∞еУБз±їдЄ≠еҐЮйАЯдЇЃзЬЉзЪДзїЖеИЖйҐЖеЯЯдєЛдЄАгАВ

жНЃдЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞еЈ•дЄЪеНПдЉЪ僺展媶赣йЗНжЬЇдЄїи¶БеИґйА†дЉБдЄЪзїЯиЃ°пЉМ2026еєі2жЬИйФАеФЃеРД籿展媶赣йЗНжЬЇ281еП∞пЉМеРМжѓФеҐЮйХњ30.1%гАВеЕґдЄ≠пЉМеЫљеЖЕйФАйЗП54еП∞пЉМеРМжѓФдЄЛйЩН22.9%пЉЫеЗЇеП£227еП∞пЉМеРМжѓФе§ІеєЕеҐЮйХњ55.5%гАВ

1-2жЬИпЉМеЕ±йФАеԁ展媶赣йЗНжЬЇ582еП∞пЉМеРМжѓФеҐЮйХњ49.2%гАВеЕґдЄ≠пЉМеЫљеЖЕйФАйЗП142еП∞пЉМеРМжѓФеҐЮйХњ30.3%пЉЫеЗЇеП£440еП∞пЉМеРМжѓФеҐЮйХњ56.6%гАВ

2025еєідї•жЭ•пЉМеЫљеЖЕ展媶赣йЗНжЬЇйФАйЗПеҐЮйАЯиЊГеЙНжЬЯжШОжШЊжПРеНЗпЉМжХ∞жНЃиГМеРОеПНжШ†зЪДжШѓеЫљеЖЕеЯЇеїЇжКХиµДеК†йАЯгАБйЗНе§ІеЈ•з®Лй°єзЫЃжМБзї≠жО®ињЫгАБиЃЊе§ЗжЫіжЦ∞еЄ¶жЭ•зЪДйЬАж±ВйЗКжФЊгАВ

ињЫеЕ•2026еєіпЉМеЈ•з®ЛжЬЇжҐ∞еЄВеЬЇжЩЃйБНеСИзО∞еЗЇжШЊиСЧзЪД“е§ЦзГ≠еЖЕеЖЈ”зЙєеЊБпЉМ1жЬИ展媶赣йЗНжЬЇеЫљеЖЕйФАйЗП88еП∞пЉМеРМжѓФе§ІеҐЮ126%пЉМдљЖ1-2жЬИзіѓиЃ°еҐЮеєЕжФґз™ДиЗ≥30.3%пЉМдЄїи¶Бз≥їжШ•иКВеБЗжЬЯеПКй°єзЫЃеЉАеЈ•зОЗдЄНиґ≥еѓєеЫљеЖЕйЬАж±ВзЪДзЯ≠жЬЯжЙ∞еК®гАВ

зЫЄжѓФдєЛдЄЛпЉМеЗЇеП£еЄВеЬЇеІЛзїИдњЭжМБеЉЇеК≤еҐЮйХњпЉМињСдЄ§еєіжݕ展媶赣йЗНжЬЇеЗЇеП£еН†жѓФз®≥еЃЪеЬ®60%дї•дЄКпЉМ2026еєі2жЬИжЫіеИЫдЄЛжЦ∞йЂШпЉМеЈ≤з™Бз†і80%пЉМжµЈе§ЦеЄВеЬЇйЬАж±ВеЈ≤жИРдЄЇз®≥еЃЪи°МдЄЪеЯЇжЬђзЫШзЪДеЕ≥йФЃеКЫйЗПгАВ

дЄОеЕґдїЦиµЈйЗНжЬЇеУБз±їж®™еРСеѓєжѓФпЉМ展媶赣йЗНжЬЇи°®зО∞е∞§дЄЇз™БеЗЇгАВ1-2жЬИпЉМж±љиљ¶иµЈйЗНжЬЇзіѓиЃ°йФАеФЃ3090еП∞пЉМеРМжѓФеҐЮйХњ5.71%пЉМеЗЇеП£еҐЮйАЯ9.3%пЉЫйЪПиљ¶иµЈйЗНжЬЇзіѓиЃ°йФАеФЃ3684еП∞пЉМеРМжѓФдЄЛйЩН6.28%пЉМеЗЇеП£еҐЮеєЕ35.7%пЉЫе°ФеЉПиµЈйЗНжЬЇзіѓиЃ°йФАеФЃ590еП∞пЉМеРМжѓФдЄЛйЩН9.09%гАВеЬ®е§ЪжХ∞еУБз±їеҐЮйХњдєПеКЫзЪДиГМжЩѓдЄЛпЉМ展媶赣йЗНжЬЇдї•зіѓиЃ°49.2%зЪДжАїйФАйЗПеҐЮйАЯеТМ56.6%зЪДеЗЇеП£еҐЮйАЯйҐЖиЈСеЕ®еУБз±їгАВ

*еНПдЉЪдЄОжµЈеЕ≥жХ∞жНЃе≠ШеЬ®зїЯиЃ°еП£еЊДеЈЃеЉВпЉМеЙНиАЕдїЕзЇ≥еЕ•дЄїи¶БеИґйА†дЉБдЄЪзЪДйФАеФЃжХ∞жНЃпЉМеРОиАЕжґµзЫЦеЕ®еЫљжЙАжЬЙеЗЇеП£жК•еЕ≥жХ∞жНЃпЉМеПНжШ†зЪДжШѓжИСеۚ展媶еЉПиµЈйЗНжЬЇзЪДжХідљУеЗЇеП£иІДж®°пЉМдЄ§иАЕеЭЗжМЗеРСеРМдЄАиґЛеКњпЉЪеЗЇеП£еЄВеЬЇдњЭжМБеЉЇеК≤еҐЮйХњпЉМжµЈе§ЦйЬАж±ВжМБзї≠еНЗжЄ©гАВ

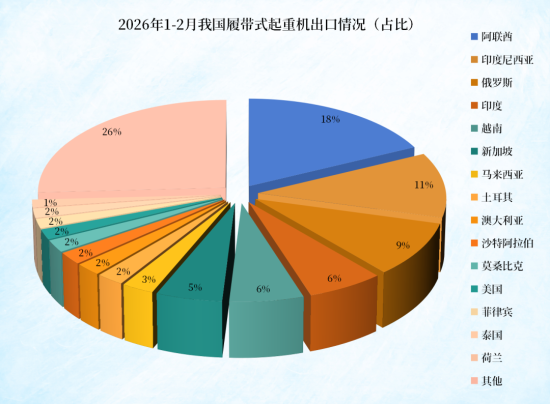

жµЈеЕ≥жХ∞жНЃжШЊз§ЇпЉМ1-2жЬИ展媶еЉПиµЈйЗНжЬЇеЗЇеП£и¶ЖзЫЦдЇЖ93дЄ™еЫљеЃґеТМеЬ∞еМЇпЉМеЄВеЬЇеИЖеЄГеєњж≥ЫдЄФе§ійГ®йЫЖдЄ≠еЇ¶иЊГйЂШгАВеЕґдЄ≠пЉМйШњиБФйЕЛдї•142еП∞зЪДеЗЇеП£йЗПйЂШе±Ей¶ЦдљНпЉМеН∞еЇ¶е∞Љи•њдЇЪпЉИ90еП∞пЉЙеТМдњДзљЧжЦѓпЉИ75еП∞пЉЙеИЖеИЧдЇМгАБдЄЙдљНпЉМеН∞еЇ¶гАБиґКеНЧгАБжЦ∞еК†еЭ°зЪДеЗЇеП£йЗПеЭЗиґЕињЗ40еП∞гАВ

еѓєйШњиБФйЕЛеЗЇеП£зЪДзИЖеПСеЉПеҐЮйХњпЉМжКШе∞ДеЗЇдЄ≠дЄЬеЬ∞еМЇж≠£жИРдЄЇдЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞иЃЊе§ЗеЗЇеП£зЪДзГ≠зВєеМЇеЯЯгАВжНЃйХњж≤ЩжµЈеЕ≥зїЯиЃ°пЉМ2026еєіеЙНдЄ§дЄ™жЬИпЉМжєЦеНЧеѓєйШњиБФйЕЛеЗЇеП£еЈ•з®ЛжЬЇжҐ∞8.4дЇњеЕГпЉМеРМжѓФеҐЮйХњ139.2%пЉЫеѓєж≤ЩзЙєйШњжЛЙдЉѓеЗЇеП£5.9дЇњеЕГпЉМеҐЮйХњ26.7%гАВ

жµЈе§ЦйЬАж±ВдЄЇдљХжМБзї≠еНЗжЄ©пЉЯдЄАжЦєйЭҐпЉМ“дЄАеЄ¶дЄАиЈѓ”еА°иЃЃжЈ±еЕ•жО®ињЫпЉМж≤њзЇњеЫљеЃґеТМеЬ∞еМЇзЪДеЯЇз°АиЃЊжЦљеїЇиЃЊгАБжЦ∞иГљжЇРй°єзЫЃжЦљеЈ•йЬАж±ВжМБзї≠йЗКжФЊпЉМ䪯展媶赣йЗНжЬЇеЄ¶жЭ•дЇЖе§ІйЗПиЃҐеНХгАВдЄЬеНЧдЇЪгАБдЄ≠дЄЬгАБйЭЮжі≤з≠ЙдЄїи¶БеЗЇеП£еЄВеЬЇзЪДеЯЇеїЇжКХиµДзГ≠еЇ¶дЄНеЗПпЉМеН∞е∞ЉгАБиґКеНЧгАБеН∞еЇ¶з≠ЙеЫљеЃґзЪДйЬАж±Вз®≥ж≠•еҐЮйХњгАВ

еП¶дЄАжЦєйЭҐпЉМдЄ≠дЄЬеЬ∞еМЇж≠£зїПеОЖе§ІиІДж®°иГљжЇРиљђеЮЛеТМеЯЇз°АиЃЊжЦљеїЇиЃЊжµ™жљЃгАВж≤ЩзЙє“2030жДњжЩѓ”иІДеИТзЪДеПѓеЖНзФЯиГљжЇРй°єзЫЃгАБйШњиБФйЕЛеЈіжЛЙеН°ж†ЄзФµзЂЩз≠Йе§ІеЮЛеЈ•з®ЛпЉМеЭЗйЬАи¶Бе§ІйЗПе§ІеР®дљН展媶赣йЗНжЬЇеПВдЄОжЦљеЈ•пЉМињЩдЇЫй°єзЫЃдљУйЗПе§ІгАБеС®жЬЯйХњпЉМдЄЇеЗЇеП£жПРдЊЫдЇЖжМБзї≠еК®еКЫгАВ

ж≠§е§ЦпЉМдЄ≠еЫљеИґйА†еХЖжМБзї≠жО®ињЫеЕ®зРГеМЦеЄГе±АпЉМдЇІеУБеЬ®жАІдїЈжѓФгАБдЇ§дїШиГљеКЫеТМеФЃеРОжЬНеК°з≠ЙжЦєйݥ嚥жИРзїЉеРИдЉШеКњпЉМеЄВеЬЇжЄЧйАПзОЗдЄНжЦ≠жПРйЂШгАВ

еАЉеЊЧеЕ≥ж≥®зЪДжШѓпЉМжµЈеЕ≥жХ∞жНЃжШЊз§Ї1-2жЬИ展媶еЉПиµЈйЗНжЬЇеЗЇеП£йЗСйҐЭеҐЮеєЕпЉИ16.55%пЉЙињЬдљОдЇОжХ∞йЗПеҐЮеєЕпЉИ31.46%пЉЙпЉМеСИзО∞еЗЇ“йЗПеҐЮдїЈиЈМ”зЪДжАБеКњпЉМеПНжШ†еЗЇеЄВеЬЇзЂЮдЇЙеК†еЙІгАБдЇІеУБдїЈж†ЉжЙњеОЛзЪДзО∞еЃЮгАВеРМжЧґпЉМеЕ®зРГзїПжµО嚥еКњеИЖеМЦеТМиіЄжШУжС©жУ¶зЪДжМБзї≠ељ±еУНпЉМдєЯзїЩеЗЇеП£еЄВеЬЇеЄ¶жЭ•дЄАеЃЪеОЛеКЫгАВ

дЄНињЗйХњжЬЯжЭ•зЬЛпЉМ“дЄАеЄ¶дЄАиЈѓ”еРИдљЬзЪДжЈ±еЕ•еТМжЦ∞еЕіеЄВеЬЇеЯЇз°АиЃЊжЦљеїЇиЃЊзЪДеИЪжАІйЬАж±ВпЉМдїНе∞ЖдЄЇдЄ≠еЫљеИґйА†жПРдЊЫеєњйШФз©ЇйЧігАВйЪПзЭАдЄ≠дЄЬгАБдЄЬеНЧдЇЪгАБйЭЮжі≤з≠ЙеЬ∞еМЇеЯЇеїЇзГ≠еЇ¶еїґзї≠пЉМ展媶赣йЗНжЬЇеЗЇеП£жЬЙжЬЫдњЭжМБйЂШеҐЮйХњжАБеКњпЉМзїІзї≠дЄЇи°МдЄЪеПСе±Хж≥®еЕ•еЉЇеК≤еК®еКЫгАВ