еЬ®“йЗСдєЭйУґеНБ”зЪДдЉ†зїЯжЧЇе≠£дЄ≠пЉМеЈ•з®ЛжЬЇжҐ∞и°МдЄЪеїґзї≠дЇЖдїКеєідї•жЭ•зЪДе§НиЛПжАБеКњпЉМ10жЬИжМЦжОШжЬЇйФАйЗПдњЭжМБз®≥еБ•еҐЮйХњпЉМеЗЇеП£и°®зО∞е∞§дЄЇдЇЃзЬЉгАВзДґиАМпЉМдЄОжХ∞жНЃзЂѓзЪД“жЪЦжДϔ嚥жИРй≤ЬжШОеѓєжѓФзЪДжШѓпЉМдЄАзЇњдїОдЄЪиАЕжЩЃйБНеПНй¶И“и°МдЄЪдїНе§ДеѓТеЖђ”гАВињЩеЬЇзЬЛдЉЉдЇЃзЬЉзЪДеҐЮйХњпЉМз©ґзЂЯжµБеРСдЇЖдљХе§ДпЉЯ

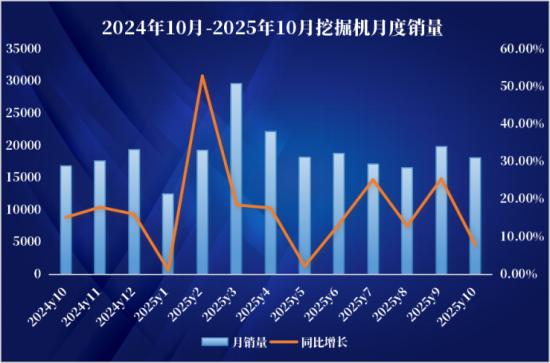

еЕИжЭ•зЬЛжХ∞жНЃпЉМжНЃдЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞еЈ•дЄЪеНПдЉЪзїЯиЃ°пЉМ2025еєі10жЬИйФАеФЃеРДз±їжМЦжОШжЬЇ18096еП∞пЉМеРМжѓФеҐЮйХњ7.77%гАВињЩдЄАеҐЮйХњеЊЧзЫКдЇОеЫљеЖЕжФњеЇЬжКХиµДзЪДеЉЇеКЫжЙШдЄЊгАБиЃЊе§ЗжЫіжЦ∞жФњз≠ЦзЪДжМБзї≠еПСеКЫдї•еПКжµЈе§ЦеЄВеЬЇзЪДжЧЇзЫЫйЬАж±ВпЉМдљЖеҐЮйАЯиЊГеЙНеЗ†жЬИжЬЙжЙАжФЊзЉУгАВ

еЫљеЖЕеЄВеЬЇжЄ©еТМе§НиЛПпЉМ10жЬИеЖЕйФА8468еП∞пЉМеРМжѓФеҐЮйХњ2.44%пЉМйЩ§1гАБ5жЬИзХ•йЩНе§ЦпЉМињСдЄАеєіеЭЗеЃЮзО∞еРМжѓФж≠£еҐЮйХњпЉМеПНжШ†еЗЇеЫљеЖЕеЯЇз°АиЃЊжЦљеїЇиЃЊгАБжИњеЬ∞дЇІгАБзЯње±±еЉАйЗЗз≠ЙдЄЛжЄЄйҐЖеЯЯзЪДйЬАж±Вж≠£е§ДдЇОзЉУжЕҐжБҐе§НйШґжЃµгАВ

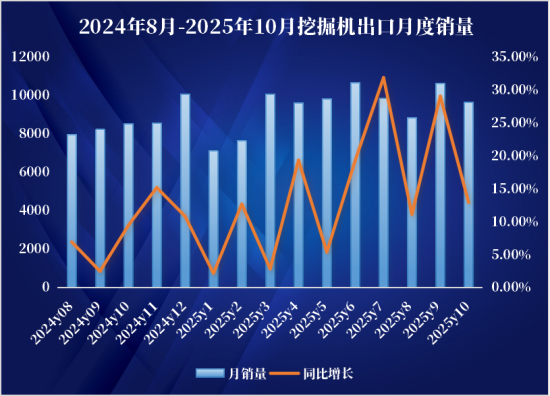

еЫљйЩЕеЄВеЬЇйЂШж≠МзМЫињЫпЉМ10жЬИеЗЇеП£йЗПиЊЊеИ∞9628еП∞пЉМеРМжѓФеҐЮйХњ12.9%пЉМеЗЇеП£еҐЮйАЯињЬйЂШдЇОеЫљеЖЕпЉМдЄФеЃЮзО∞дЇЖињЮзї≠15дЄ™жЬИзЪДеРМжѓФж≠£еҐЮйХњпЉМеЗЇеП£йЗПдєЯеЖНжђ°иґЕиґКеЫљеЖЕйФАйЗПпЉМжИРдЄЇжЛЙеК®ељУжЬИжХідљУеҐЮйХњзЪДж†ЄењГеК®еКЫгАВ

е∞ЖиІЖзЇњжЛЙйХњиЗ≥2025еєіеЙНеНБдЄ™жЬИпЉМе§НиЛПжАБеКњеРМж†ЈжШОз°ЃгАВ2025еєі1-10жЬИпЉМжМЦжОШжЬЇзіѓиЃ°йФАйЗПиЊЊеИ∞192135еП∞пЉМеРМжѓФеҐЮйХњйЂШиЊЊ17%гАВеЕґдЄ≠пЉМеЫљеЖЕйФАйЗП98345еП∞пЉМеРМжѓФеҐЮйХњ19.60%пЉМеҐЮйАЯйЂШдЇОжХідљУж∞іеє≥пЉМеЫљеЖЕеЄВеЬЇйЬАж±Вж≠£еЬ®йЗКжФЊеЗЇжЫіеЉЇзЪДеПНеЉєеК®иГљпЉЫеЗЇеП£93790еП∞пЉМеРМжѓФеҐЮйХњ14.40%пЉМе∞љзЃ°еҐЮйАЯзХ•дљОдЇОеЫљеЖЕпЉМдљЖеЗЇеП£жАїйЗПеЈ≤йАЉињСеЫљеЖЕйФАйЗПгАВ

жМЦжОШжЬЇйФАйЗПжШѓеР¶иГљжМБзї≠жФАеНЗпЉЯи°МдЄЪдЇЇе£Ђеѓєж≠§дєЯжШѓжЩЃйБНеЕЕжї°дњ°ењГгАВ

姙еє≥жіЛиѓБеИЄжМЗеЗЇпЉМ8жЬИ7жЧ•пЉМиѓБзЫСдЉЪеПСеЄГгАКеЕђеЉАеЛЯйЫЖеЯЇз°АиЃЊжЦљиѓБеИЄжКХиµДеЯЇйЗСжМЗеЉХпЉИиѓХи°МпЉЙгАЛпЉМе∞ЖдЄЇжЛУеЃљеЯЇз°АиЃЊжЦљй°єзЫЃзЪДиЮНиµДжЄ†йБУгАБйЩНдљОиЮНиµДжИРжЬђжПРдЊЫжФѓжМБпЉМдЄЛеНКеєіеЈ•з®ЛжЬЇжҐ∞и°МдЄЪйФАеФЃжЬЙжЬЫзїІзї≠иґЕйҐДжЬЯгАВ

еЫљж≥∞жµЈйАЪз†Фз©ґи°®з§ЇпЉМжЬђиљЃеЈ•з®ЛжЬЇжҐ∞е§НиЛПеС®жЬЯдЄ≠жµЈе§Ци°®зО∞дЇЃзЬЉпЉМиіЄжШУжС©жУ¶й£ОйЩ©еПѓжОІпЉМе§ІйГ®еИЖдЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞еОВеХЖзЊОеЫљй£ОйЩ©жХЮеП£иЊГе∞ПпЉМдЄФжМБзї≠жЈ±иАХгАБеПСеКЫдЇОдЄЬеНЧдЇЪгАБжђІжі≤гАБеНЧзЊОз≠ЙеЄВеЬЇпЉМзЬЛе•љжЬђиљЃе§НиЛПеС®жЬЯеЄ¶жЭ•зЪДи°МдЄЪеҐЮйХњгАВ

жМЦжОШжЬЇеЖЕйФАеҐЮеєЕдЇЃзЬЉпЉМдЉЉдєОзєБиН£еН≥е∞ЖеЖНжђ°еИ∞жЭ•гАВзДґиАМжЈ±еЕ•дЄАзЇњзЪДдїОдЄЪиАЕеНіеєґжЧ†еЃЮжДЯпЉМзЬЯеЃЮзЪДзїИзЂѓйЬАж±ВеєґжЬ™жДЯеПЧеИ∞ињЩиВ°жЪЦжµБгАВжЬАзЫіжО•зЪДи°®зО∞пЉМе∞±жШѓеЖЕйФАеРМжѓФиЩљжЬЙеҐЮйХњпЉМдљЖзїИзЂѓеЉАеЈ•зОЗдЄОиЃЊе§ЗеЃЮйЩЕеИ©зФ®зОЗеєґжЬ™еРМж≠•жШЊиСЧжПРеНЗгАВ

дЄЇдїАдєИжДЯеПЧдЄНеИ∞еҐЮйХњзЪДзГ≠еЇ¶пЉЯдЄАжЦєйЭҐеОЯеЫ†жШѓељУеЙНжМЦжОШжЬЇдњЭжЬЙйЗПињЗе§ІпЉМ2008еєі-2017еєіпЉМжМЦжОШжЬЇйФАйЗПзЇ¶108дЄЗеП∞пЉМиАМ2016еєіиЗ≥дїКпЉМжМЦжОШжЬЇйФАйЗПзЇ¶160дЄЗеП∞пЉМеЬ®ињЩзІНдњЭжЬЙйЗПеОЛеКЫдєЛдЄЛпЉМжМЦжОШжЬЇзФ®жИЈеПКдїОдЄЪиАЕеЊИйЪЊжДЯеПЧеИ∞еҐЮйХњзГ≠еЇ¶гАВ

еП¶дЄАжЦєйЭҐжШѓзЫЃеЙНйФАйЗПдЄїи¶БеҐЮйХњдЇОе∞ПжМЦпЉМдЄФе∞ПжМЦеН†жѓФеЈ≤зїПйЂШиЊЊ77%пЉМжО•ињСдЇОжђІзЊОжИРзЖЯеЄВеЬЇзЪДжѓФдЊЛгАВзДґиАМпЉМеЫљеЖЕе∞ПжМЦйФАеФЃйУЊе§ЪжХ∞е§ДдЇОдЇПжНЯзКґжАБпЉМеЖНеК†дЄКе§ІжМЦе§Ъдї•еОВеЃґзЫійФАдЄЇдЄїпЉМзЬЯж≠£жЈ±йЩЈеЄВеЬЇзЂЮдЇЙзЪДдЄ≠еЮЛжМЦжОШжЬЇдїОдЄЪиАЕпЉМдїНеЬ®дїЈж†ЉжИШдЄОеРМиі®еМЦзЂЮдЇЙдЄ≠иЙ∞йЪЊж±ВзФЯгАВ

е∞љзЃ°йФАйЗПжХ∞жНЃе±ВйЭҐ“еРСйШ≥”пЉМи°МдЄЪжЈ±е§ДеНідїНжДЯ“еѓТж∞Ф”гАВжМЦжОШжЬЇеЄВеЬЇзЪДе§НиЛПпЉМдЄНдїЕжШѓйФАйЗПзЪДеЫЮеНЗпЉМжЫіжШѓзїУжЮДдЉШеМЦгАБзЫИеИ©дњЃе§НдЄОзЬЯеЃЮйЬАж±Вй©±еК®зЪДзїЉеРИињЫз®ЛпЉМеП™жЬЙеЄВеЬЇжХідљУеРМж≠•еЫЮжЪЦпЉМзГ≠еЇ¶жИЦиЃЄжЙНиГљдїОжК•и°®иµ∞еРСзО∞еЃЮгАВ