е·ҘзЁӢжңәжў°иЎҢдёҡжӯЈиҝҺжқҘдёҖиҪ®ејәеҠІеӨҚиӢҸгҖӮжңҖж–°ж•°жҚ®жҳҫзӨәпјҢжҢ–жҺҳжңәй”ҖйҮҸж•°жҚ®жҢҒз»ӯйЈҳзәўпјҢиЎҢдёҡзӣҲеҲ©ж°ҙе№іжҳҫи‘—жҸҗеҚҮпјҢеёӮеңәдҝЎеҝғдёҚж–ӯеўһејәгҖӮ

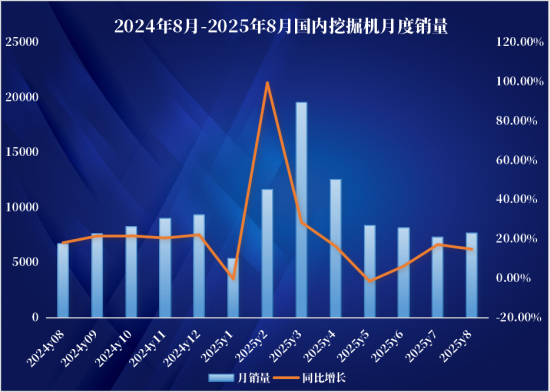

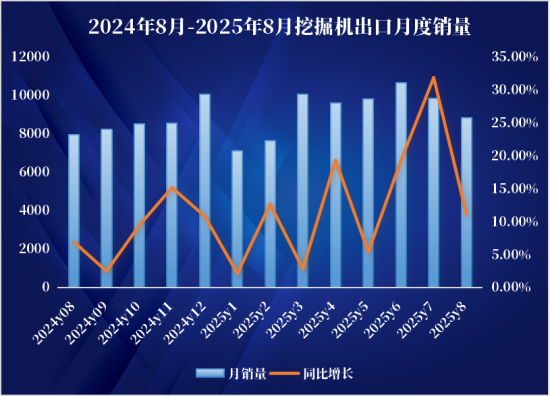

жҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡж•°жҚ®з»ҹи®ЎпјҢ2025е№ҙ8жңҲй”Җе”®еҗ„зұ»жҢ–жҺҳжңә16523еҸ°пјҢеҗҢжҜ”еўһй•ҝ12.8%пјӣеӣҪеҶ…й”ҖйҮҸ7685еҸ°пјҢеҗҢжҜ”еўһй•ҝ14.8%пјӣеҮәеҸЈйҮҸ8838еҸ°пјҢеҗҢжҜ”еўһй•ҝ11.1%гҖӮ1-8жңҲе…ұй”Җе”®жҢ–жҺҳжңә154181еҸ°пјҢеҗҢжҜ”еўһй•ҝ17.2%пјӣеӣҪеҶ…й”ҖйҮҸ80628еҸ°пјҢеҗҢжҜ”еўһй•ҝ21.5%пјӣеҮәеҸЈ73553еҸ°пјҢеҗҢжҜ”еўһй•ҝ12.8%гҖӮ

дҝқжҢҒеҗ‘дёҠжҷҜж°”пјҢеҶ…еӨ–й”ҖйҪҗеўһй•ҝ

2025е№ҙ8жңҲпјҢжҲ‘еӣҪжҢ–жҺҳжңәеёӮеңә延з»ӯдәҶе№ҙеҲқд»ҘжқҘзҡ„иүҜеҘҪиЎЁзҺ°гҖӮ

еӣҪеҶ…еёӮеңәйңҖжұӮе‘ҲзҺ°“ж·ЎеӯЈдёҚж·Ў”зү№еҫҒпјҢ8жңҲжҢ–жҺҳжңәй”ҖйҮҸд»ҚдҝқжҢҒдёӨдҪҚж•°еўһй•ҝпјҢ1-8жңҲеҶ…й”ҖеҗҢжҜ”еўһй•ҝ21.5%пјҢеўһй•ҝи¶…дёӨжҲҗпјҢеӨҚиӢҸжҖҒеҠҝејәеҠІгҖӮ

иҝҷиғҢеҗҺжҳҜж”ҝеәңжҠ•иө„зҡ„ејәеҠӣжүҳдёҫпјҢзІҫеҮҶзҒҢжәүеҹәе»әйЎ№зӣ®пјҢдёәеёӮеңәзӯ‘иө·еқҡе®һзҡ„йңҖжұӮеә•еә§гҖӮеӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2025е№ҙ7жңҲеӣҪеҶ…еҹәе»әеӣәе®ҡжҠ•иө„еҗҢжҜ”еўһй•ҝ7.29%пјӣе…¶дёӯпјҢж°ҙеҲ©з®ЎзҗҶдёҡеҗҢжҜ”еўһй•ҝеҲҶеҲ«дёә12.60%гҖӮеңЁж”ҝзӯ–з«ҜеёҰжқҘйңҖжұӮеҘҪиҪ¬еҸҠжӣҙж–°е‘ЁжңҹеҗҜеҠЁеҸҢйҮҚеҲ©еҘҪдёӢпјҢеӣҪеҶ…жҢ–жҺҳжңәй”ҖйҮҸжӯЈжҢҒз»ӯеӣһеҚҮгҖӮ

еҮәеҸЈеёӮеңәдҝқжҢҒзЁіеҒҘеўһй•ҝжҖҒеҠҝпјҢ8жңҲ继з»ӯжҷҜж°”еҗ‘дёҠпјҢеҗҢжҜ”еўһй•ҝ11.1%пјҢ1-8жңҲеҮәеҸЈеҗҢжҜ”еўһй•ҝ12.8%гҖӮ

д»Һжө·е…іеҮәеҸЈеҸЈеҫ„з»ҹи®Ўзҡ„дёӢжёёеҢәеҹҹжқҘзңӢпјҢд»Ҡе№ҙд»ҘжқҘпјҢ欧жҙІеёӮеңәйңҖжұӮеңЁиҫ№йҷ…еҘҪиҪ¬пјҢдёңеҚ—дәҡгҖҒеҚ—зҫҺгҖҒйқһжҙІзӯүеҢәеҹҹжңҲеәҰеҮәеҸЈй”Җе”®жҢҒз»ӯиЎЁзҺ°иҫғеҘҪпјҢж•ҙдҪ“зңӢжө·еӨ–и¶ӢеҠҝеҗ‘еҘҪпјҢеҗҢж—¶й«ҳжҖ§д»·жҜ”е’ҢдјҳиҙЁе”®еҗҺеӣҪдә§и®ҫеӨҮеҸ—еҲ°йқ’зқҗпјҢеӣҪдә§и®ҫеӨҮе…Ёзҗғжё—йҖҸзҺҮйҖҗжӯҘжҸҗеҚҮгҖӮжҚ®з»ҹи®ЎпјҢ2025е№ҙ1-7жңҲжҲ‘еӣҪе·ҘзЁӢжңәжў°зҙҜи®ЎеҮәеҸЈйўқиҫҫ334.86дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ10.8%гҖӮ

дёӯеӣҪе·ҘзЁӢжңәжў°дјҒдёҡе…Ёзҗғз«һдәүеҠӣдёҚж–ӯжҸҗй«ҳпјҢйҫҷеӨҙдјҒдёҡжө·еӨ–еёғеұҖжҲҗж•Ҳжҳҫи‘—пјҢдёүдёҖйҮҚе·ҘгҖҒеҫҗе·Ҙжңәжў°гҖҒжҹіе·ҘгҖҒдёӯиҒ”йҮҚ科гҖҒеұұжҺЁзӯүдё»иҰҒеҺӮе•Ҷ2025е№ҙдёҠеҚҠе№ҙжө·еӨ–жҜӣеҲ©ж¶ҰеҚ жҜ”еқҮе·Іи¶…иҝҮ50%гҖӮ

зӣҲеҲ©иғҪеҠӣдҝ®еӨҚиҮіе‘Ёжңҹй«ҳеі°

8жңҲеә•жҠ«йңІе®ҢжҲҗзҡ„еҚҠе№ҙжҠҘжҳҫзӨәпјҢжҲ‘еӣҪе·ҘзЁӢжңәжў°дёҠеёӮе…¬еҸёж•ҙдҪ“е®һзҺ°иҗҘ收гҖҒеҲ©ж¶ҰеҸҢеўһй•ҝгҖӮе…¶дёӯпјҢдёүдёҖйҮҚе·ҘгҖҒеҫҗе·Ҙжңәжў°гҖҒдёӯиҒ”йҮҚ科дёүеӨ§йҫҷеӨҙ2025е№ҙдёҠеҚҠе№ҙиҗҘ收еўһйҖҹеҲҶеҲ«дёә14.64%гҖҒ8.04%гҖҒ1.30%пјҢеҪ’жҜҚеҮҖеҲ©ж¶ҰеўһйҖҹеҲҶеҲ«дёә46.00%гҖҒ16.63%гҖҒ20.84%гҖӮ

жӯӨеӨ–пјҢжҚ®Windз»ҹи®ЎпјҢ2025е№ҙдёҠеҚҠе№ҙз”ідёҮе·ҘзЁӢжңәжў°жҢҮ数收зәізҡ„28家дёҠеёӮе…¬еҸёж•ҙдҪ“е®һзҺ°иҗҘдёҡ收е…Ҙ2014дәҝе…ғпјҢеҮҖеҲ©ж¶Ұ208дәҝе…ғпјҢеҲҶеҲ«еҗҢжҜ”еўһй•ҝзәҰ13%гҖҒ26%гҖӮеҸҜд»ҘзңӢеҮәпјҢжҲ‘еӣҪе·ҘзЁӢжңәжў°дёҠеёӮе…¬еҸёеҲ©ж¶ҰеўһйҖҹиҝңй«ҳдәҺиҗҘ收еўһйҖҹпјҢиЎҢдёҡзӣҲеҲ©иғҪеҠӣжҳҺжҳҫдҝ®еӨҚгҖӮ

д»ҺеҺҶеҸІдёҠжқҘзңӢпјҢиҷҪ然иЎҢдёҡж•ҙдҪ“иҗҘ收гҖҒеҲ©ж¶Ұ规模еӯҳеңЁдёҖе®ҡе·®и·қпјҢдҪҶз»јеҗҲеҜ№жҜ”дёӢжқҘпјҢжҲ‘еӣҪе·ҘзЁӢжңәжў°дёҠеёӮе…¬еҸёзӣҲеҲ©иғҪеҠӣе·Із»Ҹдҝ®еӨҚиҮі2020е№ҙиЎҢдёҡеүҚиҪ®е‘Ёжңҹй«ҳеі°ж—¶ж°ҙе№ігҖӮ

е…Ёе№ҙи¶ӢеҠҝд№җи§ӮпјҢжңәдјҡеӨ§дәҺйЈҺйҷ©

8жңҲзҡ„жҢ–жңәй”ҖйҮҸж•°жҚ®и®©жҲ‘们зңӢеҲ°пјҢеҶ…йңҖеёӮеңәжҢҒз»ӯеӣһжҡ–пјҢеӨ–йңҖеўһй•ҝеҠЁеҠӣејәеҠІпјҢж”ҝзӯ–ж”ҜжҢҒзІҫеҮҶжңүеҠӣпјҢиҖҢдјҒдёҡ收е…Ҙзҡ„еҠ йҖҹд№ҹжӯЈжҳҜе·ҘзЁӢжңәжў°иө°еҗ‘е…ЁйқўеӨҚиӢҸжңҖеҘҪзҡ„дҪ“зҺ°гҖӮеңЁжңӘжқҘеёӮеңәиө°еҠҝж–№йқўпјҢдёҡеҶ…жҷ®йҒҚжҢҒд№җи§Ӯйў„жңҹпјҢеҶ…еӨ–йңҖж”Ҝж’‘йҖ»иҫ‘жё…жҷ°гҖӮ

д»ҺеӣҪеҶ…е®Ҹи§Ӯж•°жҚ®зңӢпјҢеӣҪ家жҢҒз»ӯжҺЁиҝӣеҹҺеёӮжӣҙж–°гҖҒиҖҒж—§е°ҸеҢәж•ҙжІ»иЎҢеҠЁпјҢиҙўж”ҝиҙ§еёҒж”ҝзӯ–еҠ з ҒпјҢ“дёӨйҮҚ”“дёӨж–°”жҠ•е…ҘеҠ еӨ§еёҰжқҘеҲҡжҖ§зҪ®жҚўйңҖжұӮпјҢд»ҘеҸҠжңүиүІзҹҝеұұгҖҒйҮҚеӨ§ж°ҙеҲ©е·ҘзЁӢгҖҒй«ҳж ҮеҮҶеҶңз”°йЎ№зӣ®зҡ„зЁіе®ҡж”Ҝж’‘пјҢе°ҶйҖҗжӯҘиҗҪең°йҮҠж”ҫйңҖжұӮзәўеҲ©пјҢз»“еҗҲеӯҳйҮҸи®ҫеӨҮжӣҙж–°жҸҗйҖҹпјҢжҢ–жҺҳжңәйңҖжұӮиҝӣе…ҘзҗҶжҖ§еўһй•ҝжңҹпјҢйў„и®Ўе…Ёе№ҙй”ҖйҮҸе‘ҲеӨҚиӢҸжҖҒеҠҝгҖӮ

жө·еӨ–ж–№йқўпјҢеӣҪеҶ…дјҒдёҡжӯЈеңЁеҠ еҝ«еёғеұҖжө·еӨ–е”®еүҚе”®еҗҺзҪ‘з»ңпјҢе»әз«Ӣжө·еӨ–еҪ“ең°дә§иғҪпјҢе…ЁзҗғеҢ–иҝӣзЁӢеҠ йҖҹпјҢеёӮеңәжё—йҖҸзҺҮйҖҗжӯҘжҸҗеҚҮгҖӮжө·еӨ–з»ҸжөҺжҢҒз»ӯеӨҚиӢҸд»ҘеҸҠеӣҪдә§е“ҒзүҢе…ЁзҗғеҢ–еҠ йҖҹжҺЁиҝӣпјҢе°ҶдёәеҮәеҸЈеўһй•ҝжіЁе…ҘжҢҒд№…еҠЁеҠӣпјҢиҷҪ然йқўдёҙдёҖе®ҡзҡ„иҙёжҳ“ж‘©ж“ҰйЈҺйҷ©пјҢдҪҶйҫҷеӨҙдјҒдёҡжө·еӨ–еёғеұҖе®Ңе–„пјҢжҠ—йЈҺйҷ©иғҪеҠӣиҫғејәпјҢе·ІйҖҗжӯҘиҝӣе…Ҙ收иҺ·жңҹгҖӮ

е·ҘзЁӢжңәжў°иЎҢдёҡе·Із»Ҹиө°еҮәжңҖдҪҺи°·пјҢжӯЈеӨ„дәҺеӨҚиӢҸйҖҡйҒ“дёӯгҖӮиҷҪ然еҸҜиғҪдёҚдјҡйҮҚзҺ°еҫҖе№ҙйӮЈж ·зҡ„зҲҶеҸ‘ејҸеўһй•ҝпјҢдҪҶжң¬иҪ®еӨҚиӢҸжӣҙеҠ жіЁйҮҚиҙЁйҮҸе’Ңж•ҲзӣҠпјҢеўһй•ҝжӣҙеҠ еҸҜжҢҒз»ӯгҖӮ

2025е№ҙпјҢжңәйҒҮе’ҢжҢ‘жҲҳ并еӯҳпјҢжңәдјҡеӨ§дәҺйЈҺйҷ©гҖӮеңЁж”ҝзӯ–жҺЁеҠЁе’Ңжӣҙж–°е‘ЁжңҹеҸҢйҮҚдҪңз”ЁдёӢпјҢе·ҘзЁӢжңәжў°иЎҢдёҡжӯЈиҝҺжқҘдёҖиҪ®зҗҶжҖ§еўһй•ҝжңҹпјҢиЎҢдёҡжҳҘеӨ©жҲ–е°ҶжӮ„然еҲ°жқҘгҖӮ