“过去五年很艰难,但对多数人而言未来三年会更艰难。”全球高空作业平台制造商十强企业——临工重机董事长于孟生如是说。这句论断,如同沉重的警钟敲击在高机市场从业者的心间,当下高机市场的发展态势,着实不容乐观。

内外销双双下滑

租赁市场“量升价跌”

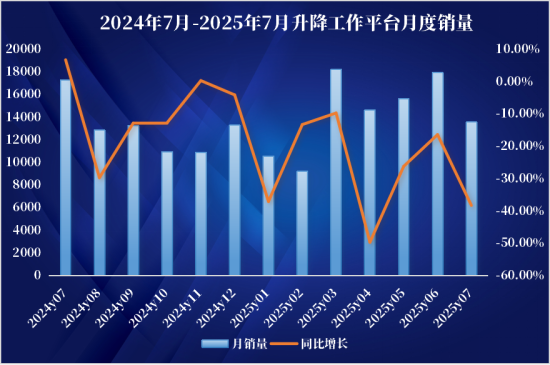

曾经高速增长的高机市场如今遭遇严峻挑战。据统计,2025年7月当月销售各类升降工作平台13559台,同比下降38.3%,其中国内销量5098台,同比下降51.4%;出口量8461台,同比下降26.3%。

这种“断崖式下跌”已经持续相当长的时间,1-7月累计销售升降工作平台106055台,同比下降31.8%;其中国内销量41794台,同比下降47.7%;出口64261台,同比下降14.9%。其中,国内市场连续15个月同比下滑,且下滑幅度均不低于10%。

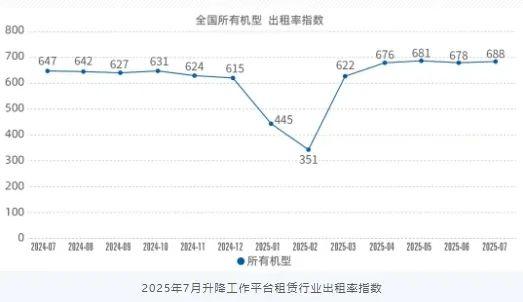

另外,据行业协会发布的升降工作平台租赁景气度显示,2025年7月升降工作平台出租率指数为688点,环比微涨1.5%,同比略涨6.3%;租金价格指数继续下行,环比略降1.4%。一组组冰冷的数据,清晰地勾勒出高机市场持续下行的严峻态势。

多重因素叠加

市场需求持续下滑

回溯过往,2013年-2023年,高空作业平台顶着“工程机械最后一片蓝海”的光环,走出了黄金十年的表现,市场规模不断扩张。然而,近两年市场形势急转直下,从爆发式增长迅速转变为增速骤降,陷入了剧烈波动之中。

导致高机市场持续下滑的原因是多方面的:

从国内市场来看,产能过剩问题日益突出。据统计,短短五年我国高机的总销量已达到84.6万台,行业正式进入存量博弈时代。市场增速放缓引发价格战,部分企业为保份额牺牲利润,行业整体盈利水平下降,同时价格战导致设备回收周期大幅拉长,中小租赁商资金链断裂风险陡增。

在技术迭代方面,尽管电动化、智能化已成行业共识,但电动设备研发和生产成本高企,且价格战迫使企业压缩研发投入,部分企业表示,2024年研发费用占比有所下降,转而通过简化功能推出“基础款”设备以维持市场份额。

从国际市场来看,中国高机企业在全球的快速崛起,很大程度上受益于国内完善的供应链带来的成本优势,但这种优势在全球贸易保护主义抬头、海外市场竞争加剧的背景下,正面临严峻挑战,使得原本作为行业重要增长点的海外市场增量收窄。

高机市场的出路在哪儿?

目前我国高机市场已经过了“野蛮生长”时期,将逐步回归理性,能生存下来的都是真正有实力的企业。这不仅是行业发展周期属性使然,也是制造商不断增量产能驱动和租赁商内卷激烈竞争的升级。

从市场拓展的角度来看,一方面,国内市场虽然目前处于低迷状态,但长远来看仍有巨大增长潜力。据估算,中国的人均高空作业设备保有量仅为3.18台/万人,远低于美国和欧洲十国的23.25台/万人和9.2台/万人。企业应积极开拓新兴应用场景,如新能源、仓储物流、市政维护等领域,挖掘潜在需求。

另一方面,相较于国内,欧美等发达国家的高机租赁市场较为成熟,需求稳定;东南亚、非洲等新兴市场,正处于基础设施建设的快速发展阶段,对高机的需求也在不断增长。国内企业应加大海外市场的开拓力度,实现本地化的研发、制造、服务以及品牌的深度运营。

在技术创新方面,企业应坚定地加大研发投入,攻克关键技术难题,提供更智能化的设备、更高效的电动化解决方案、更贴近客户应用场景的定制化产品、以及覆盖设备全生命周期的服务体系。虽然目前面临成本压力,但从长远来看,技术创新是提升产品附加值、增强市场竞争力的关键所在。

此外,租赁企业可以借鉴宏信建发等头部企业经验,积极拓展海外业务,优化国内存量资产。对于头部租赁企业而言,可以利用自身的资金优势和品牌影响力,通过并购、合作等方式整合行业资源,进一步扩大市场份额;而中小租赁商则应立足区域市场,发挥自身的灵活性和专业性优势,开展差异化竞争。

短期阵痛难免,要相信这个行业的前景依旧一片光明!可以预见,高机市场和租赁业务风险还在继续累积,唯有那些能摆脱低水平价格战、构建差异化能力、国内国外双开花的企业,才能最终穿越周期,成为真正的行业领导者。