هژ†ç»ڈن؛”ه¹´ه؟«é€ںه¢é•؟هگژ,ه…¨çگƒé«کç©؛ن½œن¸ڑه¹³هڈ°è،Œن¸ڑوک¾çژ°و”¾ç¼“è؟¹è±،م€‚وœ€و–°çڑ„AccessM20وٹ¥ه‘ٹو•°وچ®وک¾ç¤؛,ه…¨çگƒ20ه®¶وœ€ه¤§çڑ„é«کç©؛ن½œن¸ڑه¹³هڈ°هˆ¶é€ ه•†هژ»ه¹´èگ¥ن¸ڑé¢ه¢ه¹…ن¸چ足2%,ن»…è¾¾149ن؛؟ç¾ژه…ƒم€‚AccessM20وک¯KHL集ه›¢و——ن¸‹ن¸–ç•Œçں¥هگچé«کç©؛ن½œن¸ڑه¹³هڈ°و‚ه؟—م€ٹAccess Internationalم€‹هڈ‘ه¸ƒçڑ„“ه…¨çگƒé«کç©؛ن½œن¸ڑه¹³هڈ°هˆ¶é€ ن¼پن¸ڑ20ه¼؛”و¦œهچ•م€‚

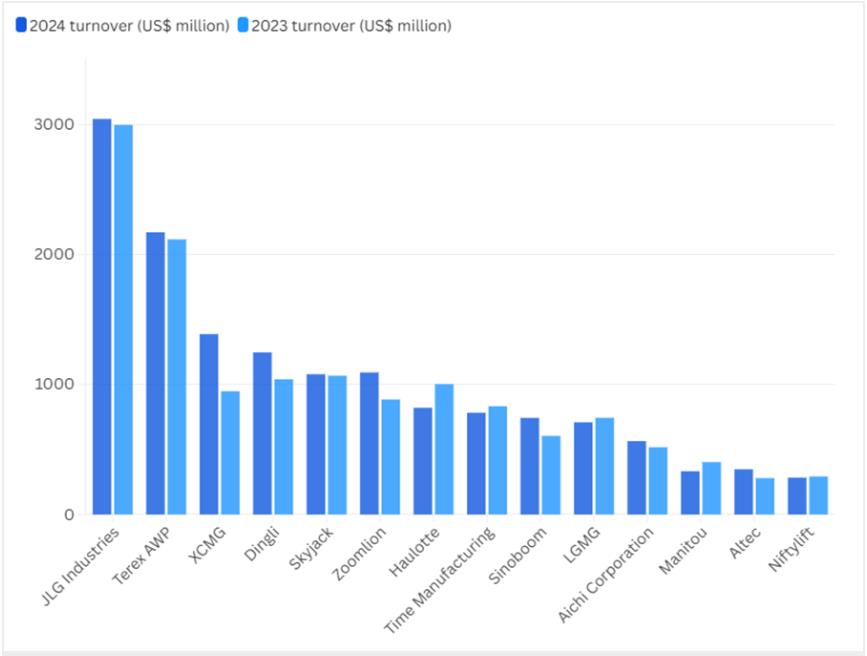

و ¹وچ®ç»ںè®،,2024ه¹´ه…¨çگƒ20ه®¶وœ€ه¤§é«کç©؛ن½œن¸ڑه¹³هڈ°هˆ¶é€ ه•†çڑ„èگ¥ن¸ڑé¢ه¢ه¹…ن¸چ足2%,较ه‰چن¸€ه¹´çڑ„21.6%ه¤§ه¹…ه›èگ½م€‚ه®ڈ观ç»ڈوµژوŒ‘وˆکçڑ„هڈ هٹ و•ˆه؛”وٹ‘هˆ¶ن؛†è؟™ن¸ھو›¾é«کé€ںه¢é•؟ه¸‚هœ؛çڑ„هٹ¨èƒ½م€‚

و¬§و´²ه’Œن¸ه›½ه·¥ن¸ڑو´»هٹ¨ç–²è½¯ï¼Œهٹ ن¹‹هŒ—ç¾ژç§ںèµپه¸‚هœ؛é™چو¸©ï¼Œه¯¼è‡´2024ه¹´ه…¨çگƒ15ه®¶وœ€ه¤§é«کç©؛ن½œن¸ڑه¹³هڈ°هˆ¶é€ ه•†و€»èگ¥ن¸ڑé¢ن»…ن¸؛149ن؛؟ç¾ژه…ƒï¼Œè¾ƒن¸ٹه¹´146ن؛؟ç¾ژه…ƒç¨چه¾®ه¢é•؟م€‚

و¤و¬،ه¢é€ںو”¾ç¼“هڈ‘ç”ںهœ¨و–°ه† ç–«وƒ…هگژè؟ç»ن؛”ه¹´ه؟«é€ںه¢é•؟çڑ„背و™¯ن¸‹——2020ه¹´ه…¨çگƒه‰چ15ه¤§é«کç©؛ن½œن¸ڑه¹³هڈ°هˆ¶é€ ه•†و€»èگ¥ن¸ڑé¢ن»…ن¸؛71.5ن؛؟ç¾ژه…ƒم€‚

该领هںںن¸¤ه¤§ن¸»ه¯¼ن¼پن¸ڑ——ç¾ژه›½وچ·ه°”و°ï¼ˆJLG)ه’Œهگ‰ه°¼ï¼ˆGenie)ه…¬هڈ¸——虽ن؟وŒپ领ه…ˆهœ°ن½چ,ن½†ه¢é•؟çژ‡è¾ƒه¾€ه¹´وک¾è‘—ن¸‹و»‘م€‚

وچ·ه°”و°هœ¨2024ه¹´ن»…ه®çژ°1.5%çڑ„èگ¥و”¶ه¢é•؟,ن¸ژه‰چن¸€ه¹´25%çڑ„ه¢ه¹…ه½¢وˆگ鲜وکژه¯¹و¯”م€‚هگ‰ه°¼çڑ„هڈ‘ه±•è½¨è؟¹ç›¸ن¼¼ï¼ŒهگŒو¯”ه¢é•؟çژ‡ن»ژ18%éھ¤é™چ至2.5%م€‚è؟™ن¸€و”¾ç¼“趋هٹ؟هœ¨ه…¶ن»–è‡ھèµ°ه¼ڈ设ه¤‡هˆ¶é€ ه•†ن¸و™®éپچهکهœ¨م€‚

è؟‘ه¹´و¥ç§¯وپو‹“ه±•ه…¨çگƒن¸ڑهٹ،çڑ„ن¸ه›½هˆ¶é€ ه•†ن¹ںوœھ能ه¹¸ه…چن؛ژو¤و¬،ن¸‹è،Œم€‚ه›½ه†…ه»؛ç‘ن¸ڑ疲软,هٹ ن¹‹وœ¬هœںç«ن؛‰و؟€çƒˆه’Œهœ°ç¼کو”؟و²»è´¸وک“و‘©و“¦ï¼Œه…±هگŒو‹–ç´¯ن؛†ن¸ڑ绩è،¨çژ°م€‚

هگ„ه¤§ن¼پن¸ڑ2023ه¹´هڈٹ2024ه¹´èگ¥ن¸ڑé¢وƒ…ه†µ

ن¸ه›½وœ€ه¤§é«کç©؛ن½œن¸ڑه¹³هڈ°هˆ¶é€ ه•†ه¾گه·¥é›†ه›¢2024ه¹´èگ¥ن¸ڑé¢هگŒو¯”ن¸‹é™چ7.5%,至13.9ن؛؟ç¾ژه…ƒï¼›ن¸´ه·¥é‡چوœ؛هˆ™ن¸‹و»‘4.6%,至7.1ن؛؟ç¾ژه…ƒم€‚

ن¸چè؟‡ï¼Œن¸ه›½ن¼پن¸ڑè،¨çژ°ه¹¶éه…¨ç؛؟èµ°ن½ژم€‚部هˆ†ن¼پن¸ڑé€ڑè؟‡وڈگه‰چهگ‘و¬§و´²ه¸‚هœ؛ه‡؛هڈ£ن؛§ه“پ,وڑ‚و—¶وٹµو¶ˆن؛†و¬§ç›ںو–°ه…³ç¨ژو”؟ç–هچ³ه°†ه®و–½çڑ„ه½±ه“چ——è؟™ن؛›ه…³ç¨ژن½œن¸؛ه¯¹ن¸ه›½هˆ¶é€ 移هٹ¨ه¼ڈé«کç©؛ن½œن¸ڑه¹³هڈ°ï¼ˆMEWPs)هڈچه€¾é”€è°ƒوں¥çڑ„ن¸€éƒ¨هˆ†ï¼Œن؛ژ2025ه¹´هˆç”ںو•ˆم€‚ه¤ڑه®¶ن¼پن¸ڑçڑ„2024ه¹´èگ¥و”¶و•°وچ®ن¸ه‡ن½“çژ°ن؛†è؟™ن؛›وڈگه‰چهڈ‘è´§çڑ„و•ˆه؛”م€‚

é¼ژهٹ›é›†ه›¢2024ه¹´èگ¥ن¸ڑé¢هگŒو¯”ه¢é•؟19.8%至12ن؛؟ç¾ژه…ƒï¼Œن¸èپ”é‡چ科هˆ™ه¢é•؟23.4%至10.9ن؛؟ç¾ژه…ƒم€‚

除ه¤§è§„و¨،ç”ںن؛§çڑ„ه‰ھهڈ‰ه¼ڈهچ‡é™چوœ؛ه’Œè‡‚ه¼ڈهچ‡é™چوœ؛ç±»هˆ«ه¤–,هˆ©هں؛设ه¤‡é¢†هںںهگŒو ·é¢ن¸´é€†é£ژم€‚

èœکè››ه¼ڈهچ‡é™چوœ؛م€پ车载هچ‡é™چوœ؛هڈٹه…¶ن»–ن¸“用ه¹³هڈ°هˆ¶é€ ه•†——è؟™ç±»è®¾ه¤‡ه¸¸ç”¨ن؛ژه…¬ç”¨ن؛‹ن¸ڑه’Œç»´وٹ¤é¢†هںں,هڈ—ه»؛ç‘ه‘¨وœںو³¢هٹ¨ه½±ه“چ较ه°ڈ,ن»چéڑ¾ن»¥ه¼¥è،¥و•´ن½“ه¸‚هœ؛èگژç¼©é€ وˆگçڑ„وچںه¤±م€‚

然而هœ¨و•´ن½“疲软çڑ„背و™¯ن¸‹ï¼Œن»چوœ‰è‹¥ه¹²ن¼پن¸ڑ逆هٹ؟而ن¸ٹم€‚ن¾‹ه¦‚و—¥وœ¬OEMهژ‚ه•†ه¤ڑç”°é‡ژ(Tadano)ه®çژ°ن؛†وƒٹن؛؛çڑ„37.5%هگŒو¯”ه¢é•؟م€‚ه°½ç®،ه›½ه†…ه¸‚هœ؛走软,该ه…¬هڈ¸ن»چهڈ—ç›ٹن؛ژه›½é™…و‰©ه¼ ه’Œوˆکç•¥و€§ن؛§ه“پ组هگˆه¤ڑه…ƒهŒ–,هŒ…و‹¬2023ه¹´و”¶è´ه±¥ه¸¦ه¼ڈé«کç©؛ن½œن¸ڑه¹³هڈ°ن¸“ه®¶é•؟é‡ژ(Nagano)م€‚

هگŒو ·ï¼Œو³•ه›½è½¦è½½ه¼ڈé«کç©؛هچ‡é™چه¹³هڈ°هˆ¶é€ ه•†Klubbه‡ه€ںو‹‰ن¸پç¾ژو´²ه¸‚هœ؛و‰©ه¼ هڈٹه¯¹Titan Aeroن¸ژIsoli Recoveryç³»هˆ—ن؛§ه“پçڑ„و•´هگˆï¼Œه®çژ°ن؛†ه¼؛هٹ²çڑ„èگ¥و”¶ه¢é•؟م€‚هœ¨AccessM20وژ’è،Œو¦œé«ک端领هںں,Altecه°†و–°و”¶è´çڑ„ه¾·ه›½èœکè››ه¼ڈهچ‡é™چوœ؛هگه…¬هڈ¸ï¼ˆهژںه±ن¸ه›½é¼ژهٹ›é›†ه›¢ï¼‰و”¶ه…¥ç؛³ه…¥ç»ںè®،,è؟›ن¸€و¥ه·©ه›؛ن؛†ه…¶ه¸‚هœ؛هœ°ن½چم€‚

و•°وچ®وک¾ç¤؛,ه°½ç®،ç¾ژه›½هˆ¶é€ ه•†هœ¨2023ه¹´ه’Œ2024ه¹´ه‡هچ وچ®ç؛¦42%çڑ„ه¸‚هœ؛ن»½é¢ï¼Œن½†ن¸ه›½هˆ¶é€ ه•†هچ و¯”ن»ژ2023ه¹´çڑ„32.8%ه°ڈه¹…ن¸ٹهچ‡è‡³2024ه¹´çڑ„34.9%م€‚

ن¸ژو¤هگŒو—¶ï¼Œهٹ و‹؟ه¤§هˆ¶é€ ه•†و–¯ه‡¯و°ç§‘(Skyjack)çڑ„و€»èگ¥ن¸ڑé¢هچ و¯”ن»ژ2023ه¹´çڑ„9.7%é™چ至2024ه¹´çڑ„7.3%م€‚