7жЬИдїљдљЬдЄЇдЄЛеНКеєізЪДиµЈзВєпЉМйФАйЗПиµ∞еʜ襀е§ЪжЦєеЕ≥ж≥®пЉМдїОжЬАжЦ∞еЕђеЄГзЪДйФАйЗПжХ∞жНЃжЭ•зЬЛпЉМдЄ≠еЫљжМЦжОШжЬЇеЄВеЬЇеїґзї≠дЇЖдЄКеНКеєізЪДеЉЇеК≤еҐЮйХњжАБеКњпЉМеЬ®дЉ†зїЯжЈ°е≠£жЧґжЬЯеНіжДПе§ЦзБЂзГ≠пЉМеСИзО∞еЗЇ“жЈ°е≠£дЄНжЈ°”зЪДзЙєеЊБгАВ

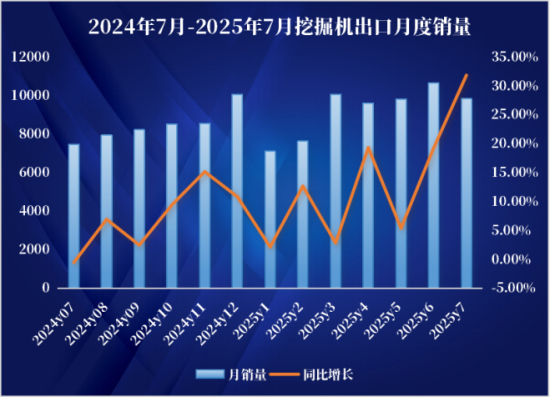

жНЃдЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞еЈ•дЄЪеНПдЉЪзїЯиЃ°пЉМ2025еєі7жЬИйФАеФЃеРДз±їжМЦжОШжЬЇ17138еП∞пЉМеРМжѓФеҐЮйХњ25.2%пЉМеЈ≤ињЮзї≠16дЄ™жЬИеЃЮзО∞еРМжѓФж≠£еҐЮйХњпЉЫ1-7жЬИпЉМеЕ±йФАеФЃжМЦжОШжЬЇ137658еП∞пЉМеРМжѓФеҐЮйХњ17.8%пЉМињЩдЄАдЇЃзЬЉжИРзї©иГМеРОпЉМжШѓеЫљеЖЕеЄВеЬЇжМБзї≠еЫЮжЪЦгАБжµЈе§ЦеЄВеЬЇеЉЇеКњеҐЮйХњзЪДеПМиљЃй©±еК®гАВ

вЦНеҐЮйХњеПМеЉХжУОжФѓжТСпЉМеЫљеЖЕеЄВеЬЇз®≥дЄ≠жЬЙињЫ

ињЫеЕ•дЉ†зїЯйЬАж±ВжЈ°е≠£пЉМеЫљеЖЕжМЦжОШжЬЇйФАйЗПињЮзї≠4дЄ™жЬИзОѓжѓФдЄЛйЩНпЉМдљЖдЊЭзДґзїіжМБеЬ®7000еП∞дї•дЄКзЪДж∞іеє≥гАВдїОеНХжЬИйФАйЗПжХ∞жНЃжЭ•зЬЛпЉМ7жЬИеЫљеЖЕжМЦжОШжЬЇйФАйЗП7306еП∞пЉМеРМжѓФеҐЮйХњ17.2%пЉМйЩ§1гАБ5жЬИе§ЦпЉМињСдЄАеєіеЭЗеЃЮзО∞еРМжѓФж≠£еҐЮйХњгАВ

1-7жЬИзіѓиЃ°еЫљеЖЕйФАйЗП72943еП∞пЉМеРМжѓФеҐЮйХњ22.3%пЉМе§НиЛПжАБеКњеЉЇеК≤пЉМињЩиГМеРОжШѓжФњеЇЬжКХиµДзЪДеЉЇеКЫжЙШдЄЊпЉМз≤ЊеЗЖзБМжЇЙеЯЇеїЇй°єзЫЃпЉМдЄЇеЄВеЬЇз≠СиµЈеЭЪеЃЮзЪДйЬАж±ВеЇХеЇІгАВжНЃдЄНеЃМеЕ®зїЯиЃ°пЉМжИ™иЗ≥8жЬИ3жЧ•пЉМ2025еєіеЕ®еЫљеПСи°МеЬ∞жЦєжФњеЇЬдЄУй°єеАЇеИЄйЂШиЊЊ51795дЇњеЕГпЉМеЕґдЄ≠жЦ∞еҐЮдЄУй°єеАЇ27776дЇњеЕГпЉМеЖНиЮНиµДеАЇеИЄ33809дЇњеЕГпЉМеПСи°МињЫеЇ¶жШЊиСЧењЂдЇОеОїеєіеРМжЬЯгАВ

еЕґдЄ≠пЉМж∞іеИ©еЈ•з®ЛзЪДе§ІиІДж®°жКХеЕ•жИРдЄЇж†ЄењГжФѓжТСгАВжНЃзїЯиЃ°пЉМ2023-2024еєіеЕ®еЫљж∞іеИ©еїЇиЃЊжКХиµДеЈ≤з™Бз†і2.5 дЄЗдЇњеЕГпЉМеП†еК†жЦ∞еҐЮеПСзЪД1дЄЗдЇњиґЕйХњжЬЯзЙєеИЂеЫљеАЇдЄ≠70%йГљзЫіжО•жИЦйЧіжО•жКХеРСж∞іеИ©й°єзЫЃпЉМдЄФињЩз±їеЈ•з®ЛжЦљеЈ•еС®жЬЯйХњгАБеЬЯжЦєдљЬдЄЪйЗПе§ІпЉМ嚥жИРдЇЖеЇЮе§ІзЪДеЈ•з®ЛйЬАж±ВгАВ

ж≠§е§ЦпЉМиЃЊе§ЗжЫіжЦ∞жФњз≠ЦзЪДжМБзї≠еПСеКЫдєЯињЫдЄАж≠•йЗКжФЊеЄВеЬЇжљЬеКЫгАВеЫљеК°йЩҐгАКжО®еК®е§ІиІДж®°иЃЊе§ЗжЫіжЦ∞еТМжґИиієеУБдї•жЧІжНҐжЦ∞и°МеК®жЦєж°ИгАЛжШОз°ЃжПРеЗЇпЉМеИ∞2027еєіеЈ•дЄЪгАБеЖЬдЄЪгАБеїЇз≠Сз≠ЙйҐЖеЯЯиЃЊе§ЗжКХиµДиІДж®°иЊГ2023еєіеҐЮйХњ25%дї•дЄКпЉМзЫЃж†ЗзЫіжМЗе≠ШйЗПеЈ®е§ІзЪДиАБжЧІиЃЊе§ЗгАВ

жНЃи°МдЄЪдЉ∞зЃЧпЉМељУеЙНдЄ≠еЫљжМЦжОШжЬЇйЬАжЫіжЦ∞жЫњжНҐзЪДе≠ШйЗПиЃЊе§ЗзЇ¶40~50дЄЗеП∞пЉИеЫљдЄАгАБеЫљдЇМпЉЙпЉМйҐДиЃ°2025еєіжЫњжНҐйЗПе∞ЖиЊЊ12.89дЄЗпЉМжЬ™жЭ•5еєіеєіеЭЗжЫњжНҐйЬАж±ВзЇ¶10~20дЄЗеП∞гАВ

вЦНжМБзї≠е§ІеєЕеҐЮйХњпЉМжµЈе§ЦеЄВеЬЇиґЛеКњеРСе•љ

еЗЇеП£еЄВеЬЇзЪДзИЖеПСжИРдЄЇ7жЬИжЬАе§ІдЇЃзВєпЉМ31.9%зЪДеРМжѓФеҐЮйАЯињЬиґЕдЄКеНКеєіеє≥еЭЗж∞іеє≥пЉМдЄФеЃЮзО∞дЇЖињЮзї≠12дЄ™жЬИзЪДеРМжѓФж≠£еҐЮйХњпЉЫе∞§дЄЇзЮ©зЫЃзЪДжШѓпЉМ7жЬИеЗЇеП£еН†жѓФйЂШиЊЊ57.4%пЉМжМБзї≠еН†жНЃеНКе£Бж±Яе±±гАВ

еЬ®6жЬИеНХжЬИеЗЇеП£10668еП∞зЪДеЯЇжХ∞дЄКпЉМ7 жЬИзїІзї≠дњЭжМБйЂШдљНпЉМзОѓжѓФзХ•жЬЙдЄЛйЩНпЉМињЩдЄїи¶БеПЧе≠£иКВжАІеЫ†зі†еТМжµЈе§Це±АйГ®еЄВеЬЇзЯ≠жЬЯи∞ГжХіељ±еУНпЉМеЕґйХњжЬЯеҐЮйХњиґЛеКње∞ЪжЬ™йАЖиљђгАВ

еЗЇеП£жПРйАЯпЉМдЄїи¶Бз≥їдЄ≠зЊОеЕ≥з®ОжС©жУ¶е§ЦйГ®иіЄжШУзОѓеҐГжЬЙжЙАзЉУиІ£гАБжЦ∞еЕіеЄВеЬЇйЬАж±ВзЫЄеѓєеЕЈе§ЗжЫіеЉЇйЯІжАІдї•еПК“дЄАеЄ¶дЄАиЈѓ”еЫљеЃґеЯОйХЗеМЦзОЗењЂйАЯеПСе±ХзЪДељ±еУНгАВжХ∞жНЃжШЊз§ЇпЉМ“дЄАеЄ¶дЄАиЈѓ”еЕ±еїЇеЫљеЃґеЯОйХЗеМЦзОЗеЈ≤дїО2015еєізЪД48%жПРеНЗиЗ≥2025еєізЪД56%пЉМдЄФ2025еєіеЯЇеїЇжКХиµДйЬАж±Ве∞ЖиЊЊ1.8дЄЗдЇњзЊОеЕГпЉМеЕґдЄ≠дЇ§йАЪгАБзФµеКЫгАБжИњеїЇдЄЇж†ЄењГйҐЖеЯЯпЉМзЫіжО•жЛЙеК®дЄ≠е§ІеЮЛжМЦжОШжЬЇйЬАж±ВгАВ

1-7жЬИжМЦжОШжЬЇзіѓиЃ°еЗЇеП£64715еП∞пЉМеРМжѓФеҐЮйХњ13%гАВдїОжµЈеЕ≥еЗЇеП£еП£еЊДзїЯиЃ°зЪДдЄЛжЄЄеМЇеЯЯжЭ•зЬЛпЉМдїКеєідї•жЭ•пЉМжђІжі≤еЄВеЬЇйЬАж±ВеЬ®иЊєйЩЕе•љиљђпЉМдЄЬеНЧдЇЪгАБдЄ≠дЄЬгАБеНЧзЊОгАБйЭЮжі≤з≠ЙеМЇеЯЯжЬИеЇ¶еЗЇеП£йФАеФЃжМБзї≠и°®зО∞иЊГе•љпЉМжХідљУзЬЛжµЈе§ЦиґЛеКњеРСе•љгАВ

вЦНйЂШжЩѓж∞Феїґзї≠пЉМзФµеК®еМЦеҐЮйХњз©ЇйЧіеєњйШФ

2025еєі1-7жЬИпЉМ13.7дЄЗеП∞зЪДжАїйФАйЗПеЈ≤жО•ињС2024еєіеЕ®еєізЪД70%пЉМи°МдЄЪжЩѓж∞ФеЇ¶жЬЙжЬЫжМБзї≠гАВдїОеЫљеЖЕеЃПиІВжХ∞жНЃзЬЛпЉМеЫљеЃґжМБзї≠жО®ињЫеЯОеЄВжЫіжЦ∞гАБиАБжЧІе∞ПеМЇжХіж≤їи°МеК®пЉМ賥жФњиіІеЄБжФњз≠ЦеК†з†БпЉМ“дЄ§йЗН”“дЄ§жЦ∞”жКХеЕ•еК†е§ІеЄ¶жЭ•еИЪжАІзљЃжНҐйЬАж±ВпЉМдї•еПКжЬЙиЙ≤зЯње±±гАБйЗНе§Іж∞іеИ©еЈ•з®ЛгАБйЂШж†ЗеЗЖеЖЬзФ∞й°єзЫЃзЪДз®≥еЃЪжФѓжТСпЉМе∞ЖйАРж≠•иРљеЬ∞йЗКжФЊйЬАж±ВзЇҐеИ©пЉМзїУеРИе≠ШйЗПиЃЊе§ЗжЫіжЦ∞жПРйАЯпЉМжМЦжОШжЬЇйЬАж±ВињЫеЕ•зРЖжАІеҐЮйХњжЬЯпЉМйҐДиЃ°еЕ®еєійФАйЗПеСИе§НиЛПжАБеКњгАВ

еЬ®и°МдЄЪз®≥еБ•еЙНи°МзЪДеРМжЧґпЉМзФµеК®еМЦдєЯжИРдЄЇеЕµеЃґењЕдЇЙдєЛеЬ∞гАВзФµеК®жМЦжОШжЬЇйФАйЗПиЩљињЯињЯйЪЊз†ідЄ§дљНжХ∞зУґйҐИпЉМдљЖи£ЕиљљжЬЇзФµеК®еМЦиґЛеКњж≠£з®≥ж≠•жО®ињЫпЉМ7жЬИдїљеЕ±иЃ°йФАеФЃзФµеК®и£ЕиљљжЬЇ2391еП∞пЉМ26.57%зЪДжЄЧйАПзОЗеИЫдЄЛеОЖеП≤жЦ∞йЂШгАВ

BCGйҐДжµЛпЉМ2025-2026еєіе∞ЖжШѓзЇѓзФµеК®еЈ•з®ЛжЬЇжҐ∞зИЖеПСзВєпЉМ2035еєіжЄЧйАПзОЗжИЦиЊЊ30%пЉЫKHLеПСеЄГзЪДYellow TableжХ∞жНЃдєЯжШЊз§ЇпЉМ2024еєіеЕ®зРГеЈ•з®ЛжЬЇжҐ∞и°МдЄЪжХідљУеЄВеЬЇйФАеФЃйҐЭ2135дЇњзЊОеЕГпЉМдЄ≠еЫљеН†жѓФиґЕ10%гАВжМЙ30%жЫњжНҐиЃ°зЃЧпЉМжѓПеєізЪДзЇѓзФµеК®еЈ•з®ЛжЬЇжҐ∞еЄВеЬЇе∞ЖиЊЊеИ∞4000дЇњеЕГгАВ

жХ∞жНЃиГМеРОзЪДиґЛеКњеЈ≤зДґжЄЕжЩ∞пЉМиЩљзДґзЫЃеЙНзФµеК®жМЦжОШжЬЇдїНеПЧеИґдЇОиі≠зљЃжИРжЬђйЂШгАБзї≠иИ™иГљеКЫдЄНиґ≥гАБеЕЕзФµеЯЇз°АиЃЊжЦљдЄНеЃМеЦДдї•еПКзԵ汆翳жК§жИРжЬђйЂШдЉБз≠ЙйЧЃйҐШпЉМдљЖйХњињЬжЭ•зЬЛпЉМзФµеК®еМЦзїИе∞ЖжИРдЄЇйЗНе°СжМЦжОШжЬЇдЇІдЄЪж†Ље±АзЪДж†ЄењГй©±еК®еКЫгАВ

7жЬИзЪДжМЦжЬЇйФАеФЃжХ∞жНЃиЃ©жИСдїђзЬЛеИ∞пЉМеЖЕйЬАеЄВеЬЇжМБзї≠еЫЮжЪЦпЉМе§ЦйЬАеҐЮйХњеК®еКЫеЉЇеК≤пЉМжФњз≠ЦжФѓжМБз≤ЊеЗЖжЬЙеКЫгАВйЪПзЭАж∞іеИ©еЈ•з®ЛињЫеЕ•жЦљеЈ•жЧЇе≠£гАБиЃЊе§ЗжЫіжЦ∞жФњз≠ЦжЈ±еМЦиРљеЬ∞пЉМеП†еК†жµЈе§ЦеЄВеЬЇйЬАж±ВйЯІжАІпЉМдЄЛеНКеєіжМЦжОШжЬЇи°МдЄЪжЬЙжЬЫдњЭжМБиЊГйЂШеҐЮйАЯгАВ