ељУе°ФеЉПиµЈйЗНжЬЇйФАйЗПжЪіиЈМ44.8%пЉМйЂШз©ЇдљЬдЄЪиљ¶йФАйЗПжњАеҐЮ153%пЉМжХідЄ™еЈ•з®ЛжЬЇжҐ∞и°МдЄЪеСИзО∞“еЖ∞зБЂдЄ§йЗН姩”зЪДж†Ље±АжЧґпЉМйЪПиљ¶иµЈйЗНжЬЇдєЯдЇ§еЗЇдЇЖдЄАдїљдї§дЇЇзЮ©зЫЃзЪДжИРзї©еНХпЉЪ6жЬИеНХжЬИеЗЇеП£йЗП855еП∞пЉМеРМжѓФжњАеҐЮ113%пЉЫжАїйФАйЗП2725еП∞пЉМеРМжѓФеҐЮйХњ39%гАВ

01гАБйАЖеКњдЄКжЙђпЉМеҐЮйХњйЯІжАІжЧ•зЫКеЗЄжШЊ

6жЬИеЈ•з®ЛжЬЇжҐ∞еЄВеЬЇеСИзО∞еЙІзГИеИЖеМЦпЉЪдЄАиЊєжШѓе°ФеЉПиµЈйЗНжЬЇгАБеНЗйЩНеЈ•дљЬеє≥еП∞з≠ЙеУБз±ї“жЦ≠еіЦеЉПдЄЛиЈМ”пЉЫеП¶дЄАиЊєеИЩжШѓйЪПиљ¶иµЈйЗНжЬЇгАБйЂШз©ЇдљЬдЄЪиљ¶гАБжСКйУЇжЬЇз≠ЙеУБз±їзЪД“еЕ®зЇњй£ШзЇҐ”пЉМеЕґдЄ≠йЪПиљ¶иµЈйЗНжЬЇеЬ®иµЈйЗНжЬЇжҐ∞дЄ≠зЪДи°®зО∞е∞§дЄЇдЇЃзЬЉгАВ

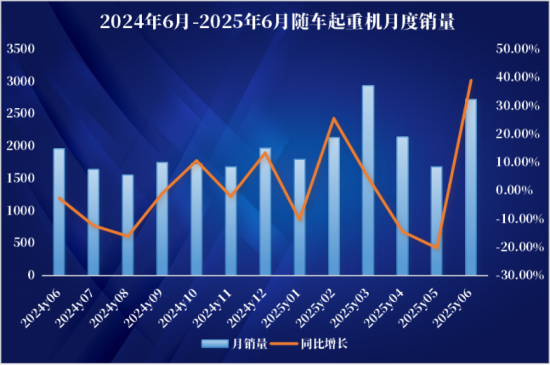

жХ∞жНЃжШЊз§ЇпЉМ6жЬИйЪПиљ¶иµЈйЗНжЬЇеЫљеЖЕйФАйЗП1870еП∞пЉМеРМжѓФеҐЮйХњ19.9%пЉЫеЗЇеП£855еП∞пЉМеРМжѓФжњАеҐЮ113%пЉМдЄАжЙЂ1-5жЬИжМБзї≠дЄЛжїСзЪДдљОињЈжАБеКњгАВињЩдЄАеПШеМЦиГМеРОпЉМжШѓжФњз≠ЦдЄОдЇІдЄЪиљђеЮЛзЪДеПМйЗНеПСеКЫгАВ

еЯЇеїЇжКХиµДзЪДжМБзї≠еК†з†БжШѓж†ЄењГжО®жЙЛпЉМдЄУй°єеАЇеПСи°МеК†йАЯгАБйЗНе§Ій°єзЫЃйЫЖдЄ≠еЉАеЈ•пЉМзЫіжО•жЛЙеК®дЇЖеЄВжФњгАБдЇ§йАЪз≠ЙйҐЖеЯЯзЪДиЃЊе§ЗйЗЗиі≠йЬАж±ВгАВеРМжЧґпЉМеЫљеЖЕзЙ©жµБдЄЪж≠£дїО“з≤ЧжФЊеЮЛ”еРС“йЂШжХИеМЦ”иљђеЮЛпЉМйЪПиљ¶иµЈйЗНжЬЇеЬ®зФµеХЖдїУеВ®гАБжЄѓеП£иіІињРз≠ЙеЬЇжЩѓзЪДжЄЧйАПзОЗдЄНжЦ≠жПРеНЗгАВж≠§е§ЦпЉМиЃЊе§ЗжЫіжЦ∞еС®жЬЯзЪДеИ∞жЭ•пЉМдєЯжО®еК®е≠ШйЗПиАБжЧІиЃЊе§ЗеК†йАЯжЫњжНҐпЉМдЄЇеЄВеЬЇж≥®еЕ•жЦ∞жіїеКЫгАВ

йЪПиљ¶иµЈйЗНжЬЇ6жЬИйАЖеКњдЄКжЙђеЃЮзО∞еЖЕе§ЦеПМеҐЮпЉМињЩдЄАеКње§іеєґйЭЮеБґзДґпЉМжНЃзїЯиЃ°1-6жЬИеЕґзіѓиЃ°еЗЇеП£еЈ≤иЊЊ3015еП∞пЉМеРМжѓФеҐЮйХњ26.9%пЉМеН≥дЊњеЫљеЖЕйФАйЗПдїНжЬЙ2.83%зЪДе∞ПеєЕдЄЛжїСпЉМеЗЇеП£дєЯеЈ≤жИРдЄЇжЛЙеК®и°МдЄЪе§НиЛПзЪДжЦ∞еҐЮйХњжЮБгАВ

еЫЮжЇѓи°МдЄЪиљ®ињєпЉМйЪПиљ¶иµЈйЗНжЬЇзЪДеҐЮйХњйЯІжАІжЧ©жЬЙдЉПзђФгАВ2016-2021еєіпЉМеЬ®еЯЇеїЇжКХиµДйХњжХИжЛЙеК®дЄЛпЉМеРМжЧґеП†еК†иЃЊе§ЗжЫіжЦ∞жНҐдї£йЬАж±ВеҐЮйХњгАБзЙ©жµБи°МдЄЪеПСе±Хз≠ЙеЫ†зі†еЄ¶еК®пЉМйЪПиљ¶иµЈйЗНжЬЇжАїйФАйЗПдїО7877еП∞й£ЩеНЗиЗ≥25563еП∞пЉМеєіеЭЗе§НеРИеҐЮйХњзОЗиЊЊ26.55%пЉЫ2022еєіиЩљеЫ†еЖЕйЬАдљОињЈзЯ≠жЪВеЫЮи∞ГиЗ≥17465еП∞пЉМдљЖ2023еєідЊњињЕйАЯеЫЮеНЗиЗ≥24005еП∞пЉМеРМжѓФеҐЮйХњ37.45%пЉМжИРдЄЇеЫЫе§Із±їиµЈйЗНжЬЇдЄ≠еФѓдЄАж≠£еҐЮйХњзЪДеУБз±їгАВиАМињСдЄ§еєіпЉМињЩдїљйЯІжАІж≠£йАЪињЗеЗЇеП£зЪДзИЖеПСпЉМињЫдЄАж≠•йЗКжФЊеҐЮйХњеК®иГљгАВ

02гАБеЗЇеП£дЇХеЦЈпЉМ113%еҐЮйХњиГМеРОзЪДе§ЪйЗНжО®еКЫ

6жЬИеЗЇеП£113%зЪДжњАеҐЮпЉМељ∞жШЊеЗЇдЄ≠еЫљйЪПиљ¶иµЈйЗНжЬЇзЪДеЗЇжµЈдєЛиЈѓпЉМж≠£иҐЂе§ЪйЗНеКЫйЗПеЕ±еРМжЙШдЄЊгАВ

ж†єжНЃQYResearchи∞Гз†ФпЉМ2024еєіеЕ®зРГйЪПиљ¶иµЈйЗНжЬЇеЄВеЬЇйФАеФЃйҐЭиЊЊеИ∞дЇЖ29.67дЇњзЊОеЕГпЉМйҐДиЃ°2031еєіеЄВеЬЇиІДж®°е∞ЖдЄЇ40.15дЇњзЊОеЕГпЉМ2025-2031жЬЯйЧіеєіе§НеРИеҐЮйХњзОЗпЉИCAGRпЉЙдЄЇ4.5%пЉМеЄВеЬЇз©ЇйЧіеєњйШФгАВ

жЦ∞еЕіеЄВеЬЇеЯЇеїЇйЬАж±ВзИЖеПСпЉМжИРдЄЇжЦ∞еҐЮйХњжЮБгАВжЛЙзЊОгАБеН∞еЇ¶гАБйЭЮжі≤з≠ЙеМЇеЯЯж≠£зїПеОЖеЯЇеїЇзГ≠жљЃпЉМиАМжЬђеЬЯдЇІдЄЪйУЊзЪДдЄНеЃМеЦДпЉМдљњеЕґеѓєйЪПиљ¶иµЈйЗНжЬЇжХіжЬЇдЄАдљУеМЦзЪДињЫеП£иЃЊе§ЗйЬАж±ВињЂеИЗгАВдЄ≠еЫљеИґйА†зЪДйЪПиљ¶иµЈйЗНжЬЇдї•“йЂШжАІдїЈжѓФ+йАВйЕНжАІеЉЇ”зЪДдЉШеКњз≤ЊеЗЖеН°дљН,жЧҐиГљжї°иґ≥ељУеЬ∞йБУиЈѓгАБж°•жҐБз≠ЙеЈ•з®ЛзЪДеРКи£ЕйЬАж±ВпЉМеПИиііеРИжЦ∞еЕіеЄВеЬЇзЪДжИРжЬђйҐДзЃЧгАВ

еЕ®зРГзЙ©жµБйЭ©еСљпЉМеИЩеВђзФЯдЇЖжМБзї≠жАІйЬАж±ВгАВзФµеХЖжЙ©еЉ†дЄОзЙ©жµБжХИзОЗеНЗзЇІпЉМйЂШжХИи£ЕеНЄжИРдЄЇи°МдЄЪеИЪйЬАгАВйЪПиљ¶иµЈйЗНжЬЇеЗ≠еАЯ“жЬЇеК®зБµжії+дљЬдЄЪйЂШжХИ”зЪДзЙєжАІпЉМиГљжЧ†зЉЭи°ФжО•иіІињРеН°иљ¶дЄОдїУеВ®еЬЇжЩѓпЉМе§ІеєЕйЩНдљОзЙ©жµБдЉБдЄЪзЪДињРиР•жИРжЬђгАВ

дЇІеУБзЂЮдЇЙеКЫдЄОжФњз≠ЦиµЛиГљпЉМеИЩз≠СзЙҐдЇЖеЗЇжµЈеЇХж∞ФгАВдї•еЊРеЈ•SQS300VдЄЇдЊЛпЉМйАЪињЗдЉШеМЦзїУжЮДиЃЊиЃ°гАБиљїйЗПеМЦиКВиГљжКАжЬѓпЉМеєґзђ¶еРИCEгАБGOSTз≠ЙеЫљйЩЕеЃЙеЕ®иЃ§иѓБпЉМжШЊиСЧжПРеНЗдЇЖдї•ж≠§дЄЇдї£и°®зЪДеЫљдЇІж†ЗжЭЖдЇІеУБзЪДжµЈе§ЦеЄВеЬЇжО•еПЧеЇ¶пЉМеП†еК†“дЄАеЄ¶дЄАиЈѓ”еРИдљЬжЈ±еМЦпЉМдЄЇдЄ≠еЫљдЉБдЄЪйУЇиЃЊдЇЖеЗЇжµЈењЂиљ¶йБУгАВ

йЭҐеѓєеЕ®зРГеЄВеЬЇзЪДжЬЇйБЗдЄОжМСжИШпЉМдЄ≠еЫљйЪПиљ¶иµЈйЗНжЬЇдЉБдЄЪйЬАжЮДеїЇжЫіеЕ®йЭҐзЪДеПСе±Хз≠ЦзХ•гАВдЊЫеЇФйУЊе±ВйЭҐпЉМйАЪињЗ“еМЇеЯЯеИґйА†дЄ≠ењГ+жЬђеЬ∞еМЦзФЯдЇІ”ж®°еЉПдЉШеМЦеЄГе±АпЉЫеЄВеЬЇжЛУе±Хе±ВйЭҐпЉМеК†йАЯеЉАжЛУдЄЬеНЧдЇЪгАБдЄ≠дЄЬгАБжЛЙзЊОз≠ЙжЦ∞еЕіеЄВеЬЇпЉМеєґзїУеРИжЬђеЬ∞йЬАж±ВеЉАеПСеЈЃеЉВеМЦдЇІеУБпЉЫжЫійЗНи¶БзЪДжШѓпЉМи¶БжО®еК®дїО“дљОдїЈзЂЮдЇЙ”еРС“йЂШйЩДеК†еАЉ”иљђеЮЛпЉМеЉЇеМЦеУБзЙМеїЇиЃЊпЉМеРСйЂШзЂѓеЄВеЬЇз™БеЫігАВ

дїО6жЬИзЪДйАЖеКњеҐЮйХњеИ∞йХњжЬЯзЪДйЯІжАІз™БеЫіпЉМйЪПиљ¶иµЈйЗНжЬЇзЪДи°®зО∞пЉМдЄНдїЕжШѓдЄАдЄ™зїЖеИЖеУБз±їзЪДеіЫиµЈпЉМжЫіжКШе∞ДеЗЇдЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞дЇІдЄЪеЬ®еЕ®зРГзЂЮдЇЙдЄ≠зЪДињЫеМЦиЈѓеЊДгАВељУ“дЄ≠еЫљеИґйА†”дЄНеЖНж≠ҐдЇОиІДж®°дЉШеКњпЉМиАМжШѓдї•жКАжЬѓгАБеУБзЙМгАБжЬНеК°жЮДеїЇжК§еЯОж≤≥пЉМеЗЇжµЈдєЛиЈѓењЕе∞ЖжЫіеЃљеєњгАБжЫіеЭЪеЃЮгАВ