С╗јУ┐ЉТЌЦтЁгтИЃуџё6ТюѕС╗йжћђжЄЈТЋ░ТЇ«ТЮЦуюІ№╝їтюеу╗Јтјє5ТюѕС╗йуЪГТџѓСИІТ╗Љтљј№╝їТїќТјўТю║тЏйтєЁтцќжћђжЄЈтЮЄт«ъуј░ТЂбтцЇТђДтбъжЋ┐№╝їт░цтЁХТў»ТхитцќтИѓтю║тљїТ»ћтбъжЋ┐У┐Љ20%№╝їтюе2025т╣┤СИГТюЪС║цтЄ║С║єСИђС╗йУХЁжбёТюЪуџёТѕљу╗ЕтЇЋсђѓ

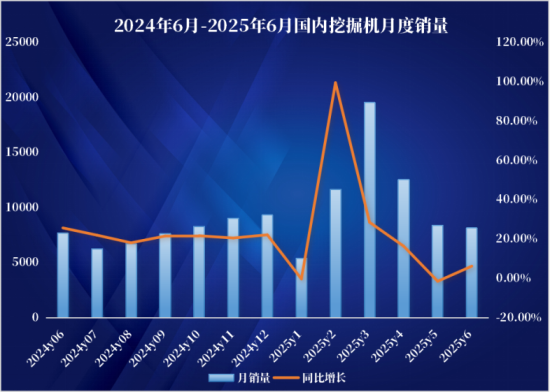

ТЇ«СИГтЏйтиЦуеІТю║Тб░тиЦСИџтЇЈС╝џТЋ░ТЇ«у╗ЪУ«А№╝ї2025т╣┤6Тюѕжћђтћ«тљёу▒╗ТїќТјўТю║18804тЈ░№╝їтљїТ»ћтбъжЋ┐13.3%№╝їти▓У┐ъу╗Г15СИфТюѕтљїТ»ћТГБтбъжЋ┐сђѓтЁХСИГ№╝їтЏйтєЁжћђжЄЈ8136тЈ░№╝їтљїТ»ћтбъжЋ┐6.2%№╝ЏтЄ║тЈБжћђжЄЈ10668тЈ░№╝їтљїТ»ћтбъжЋ┐19.3%сђѓ

С╗јСИітЇіт╣┤ТЋ┤СйЊУАеуј░ТЮЦуюІ№╝їТїќТјўТю║тИѓтю║тЉѕуј░тЄ║т╝║ті▓уџётбъжЋ┐ТђЂті┐№╝їтЁ▒жћђтћ«ТїќТјўТю║120520тЈ░№╝їтљїТ»ћтбъжЋ┐16.8%№╝Џтђ╝тЙЌтЁ│Т│еуџёТў»№╝їтЏйтєЁтИѓтю║т▒Ћуј░тЄ║т╝║ті▓тцЇУІЈті┐тц┤№╝їу┤»У«АжћђжЄЈ65637тЈ░№╝їтљїТ»ћтцДт╣ЁтбъжЋ┐22.9%№╝ЏтЄ║тЈБтИѓтю║С┐ЮТїЂуе│т«џтЈЉт▒Ћ№╝їу┤»У«АтЄ║тЈБ54883тЈ░№╝їтљїТ»ћтбъжЋ┐10.2%сђѓ

тцџжЄЇтЏау┤аТЈљТї»№╝їтєЁжюђТїЂу╗ГТћ╣тќё

С╗јтЇЋТюѕжћђжЄЈтЈўтїќТЮЦуюІ№╝ї2025т╣┤С╗ЦТЮЦ№╝їТїќТјўТю║тєЁжћђТ│бтіеТ»ћУЙЃтЅДуЃѕ№╝ї2-3ТюѕтЄ║уј░УХЁ50%уџёуј»Т»ћтбъжЋ┐№╝ї4-5ТюѕтбъжђЪтцДт╣ЁтЏъУљй№╝їжћђжЄЈС╗ј3Тюѕ19517тЈ░СИІжЎЇУЄ│6Тюѕ8136тЈ░№╝ЏУђїућ▒С║јтј╗т╣┤С║їСИЅтГБт║дт╝ђтДІтЪ║ТЋ░УЙЃСйј№╝ї6ТюѕтєЁжћђтљїТ»ћтбъжђЪтЏъТГБ№╝їтбъжЋ┐6.2%№╝їСйєуј»Т»ћСЙЮуёХСИ║У┤ЪтбъжЋ┐сђѓ

ТЇ«у╗ЪУ«А№╝ї2025т╣┤6ТюѕтиЦуеІТю║Тб░СИ╗УдЂС║ДтЊЂТюѕт╝ђтиЦујЄСИ║56.9%№╝їтљїТ»ћСИІжЎЇ7.55СИфуЎЙтѕєуѓ╣№╝їуј»Т»ћСИІжЎЇ2.65СИфуЎЙтѕєуѓ╣сђѓУ┐ЏтЁЦТќйтиЦТиАтГБтљјт╝ђтиЦујЄСИІжЎЇ№╝ї6ТюѕТїќТјўТю║тєЁжћђтљїТ»ћУйгТГБУХЁтИѓтю║жбёТюЪ№╝їУ┐ЎСИ╗УдЂтЈЌтѕ░С║їТЅІТю║тіат┐ФтЄ║тЈБсђЂтЏйтєЁтГўжЄЈтіажђЪТХѕтїќС╗ЦтЈітј╗т╣┤тљїТюЪСйјтЪ║ТЋ░уГЅтЏау┤атй▒тЊЇсђѓ

ТГцтцќ№╝їтЏйтєЁТїЂу╗ГТјеУ┐ЏуџётЪ║уАђУ«ЙТќйт╗║У«ЙжА╣уЏ«С╗ЦтЈіТѕ┐тю░С║ДтИѓтю║ТїЂу╗ГТћ╣тќё№╝їС╣ЪСИ║ТїќТјўТю║тИѓтю║ТЈљСЙЏС║єуе│т«џуџёжюђТ▒ѓТћ»ТњЉсђѓ

тЪ║т╗║Тќ╣жЮб№╝їТЇ«у╗ЪУ«А2025т╣┤1-5ТюѕТѕЉтЏйтЪ║т╗║ТіЋУхё(СИЇтљФућхтіЏ)тљїТ»ћтбъжђЪСИ║5.6%№╝їС┐ЮТїЂУЙЃт╝║жЪДТђДсђѓУђїСИЊжА╣тђ║тЈЉУАїТў»Тћ»ТњЉтЪ║т╗║ТіЋУхёуџётЁ│жћ«№╝їТЇ«У┤бТћ┐жЃетЈіСИГтЏйтђ║тѕИуйЉТЋ░ТЇ«№╝їСИітЇіт╣┤тю░Тќ╣Тћ┐т║ютЈЉУАїУ┐Љ5.5СИЄС║┐тЁЃуџёТћ┐т║ютђ║тѕИ№╝їтЁХСИГТќ░тбътђ║тѕИтЈЉУАїУДёТеАСИ║2.6СИЄС║┐тЁЃ№╝їтљїТ»ћтбъжЋ┐43%сђѓ

Тѕ┐тю░С║ДТќ╣жЮб№╝їСИітЇіт╣┤тюеТћ┐уГќУ░ЃТјДСИІ№╝їТѕЉтЏйТѕ┐т▒ІТќ░т╝ђтиЦжЮбуД»тљїТ»ћтбъжђЪућ▒тЅЇ2Тюѕ-29.6%тЏътЇЄУЄ│тЅЇ5Тюѕ-22.8%№╝їтю░С║ДжюђТ▒ѓСйјУ┐ит»╣ТїќТјўТю║жћђжЄЈТІќу┤»ТїЂу╗ГтЄЈт╝▒сђѓТЇ«тЁІУђїуЉъуаћуЕХСИГт┐ЃТЋ░ТЇ«№╝їСИітЇіт╣┤№╝їтю░Тќ╣т▒ѓжЮбТюЅ130СИфуюЂтИѓ362ТгАтЄ║тЈ░уе│тИѓтю║Тћ┐уГќУЂџуёдтЁгуД»жЄЉсђЂУАЦУ┤┤сђЂУъЇУхёуГЅтЁГтцДТќ╣тљЉ№╝їТјетіеТѕ┐тю░С║ДтИѓтю║ТюЮуЮђт╣│уе│тЂЦт║иуџёТќ╣тљЉуе│ТГЦтЅЇУАїсђѓ

ТхитцќтИѓтю║тЏъТџќ№╝їтЄ║тЈБуе│СИГТюЅУ┐Џ

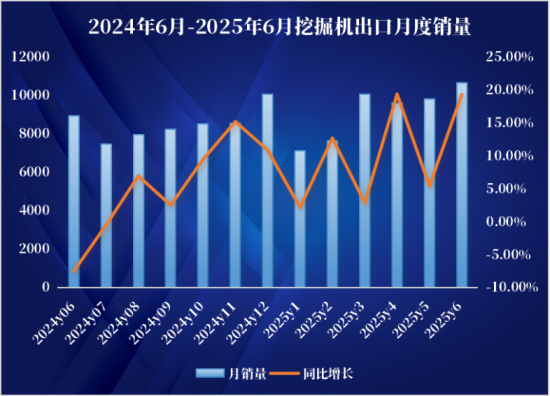

С╗јтцќжюђТЮЦуюІ№╝ї2025т╣┤1-6Тюѕ№╝їТїќТјўТю║тЄ║тЈБжћђжЄЈтЪ║ТюгС┐ЮТїЂжђљТюѕтбътіаУХІті┐№╝ї6ТюѕУЙЙтѕ░СИітЇіт╣┤т│░тђ╝№╝їтЏътЇЄтѕ░10000тЈ░С╗ЦСИіуџёТ░┤т╣│№╝їСИћУ┐ъу╗Г11СИфТюѕт«ъуј░тљїТ»ћТГБтбъжЋ┐№╝ї6ТюѕтљїТ»ћтбъжЋ┐19.3%№╝їтцќжћђтЇаТ»ћТїЂу╗ГСИітЇЄтѕ░56.7%сђѓ

2025т╣┤С╗ЦТЮЦ№╝їТхитцќТЎ»Т░ћт║дТўјТўЙтЏъТџќ№╝їжџЈуЮђтЁеуљЃу╗ЈТхјуџёжђљТГЦтцЇУІЈ№╝їУ«ИтцџтЏйт«ХтіатцДС║єтЪ║уАђУ«ЙТќйт╗║У«ЙуџётіЏт║д№╝їт»╣тиЦуеІТю║Тб░уџёжюђТ▒ѓТ░┤ТХеУѕ╣жФўсђѓ

ТЇ«WindТЋ░ТЇ«№╝їт╝ђтиЦТќ╣жЮб№╝ї2025т╣┤5ТюѕжЎцтїЌуЙјтю░тї║ТїќТю║т╝ђтиЦт░ЈТЌХТЋ░тљїТ»ћСИІжЎЇ3.4%тцќ№╝їТЌЦТюгсђЂТгДТ┤▓сђЂтЇ░т░╝уГЅтю░тї║тѕєтѕФтљїТ»ћСИітЇЄ1.1%сђЂ4.5%сђЂ6.5%№╝їУАеТўјТхитцќСИ╗УдЂтиЦуеІТю║Тб░тИѓтю║жюђТ▒ѓС╗ЇУЙЃСИ║ТЌ║уЏЏ№╝їТў»ТїќТјўТю║тЄ║тЈБтбъжЋ┐уџётЁ│жћ«тЏау┤асђѓ

ТГцтцќ№╝їтЏйС║ДТїќТјўТю║тюетЏйжЎЁтИѓтю║СИіуџёуФъС║ЅтіЏСИЇТќГтбът╝║С╣ЪТў»тЄ║тЈБтбъжЋ┐уџёжЄЇУдЂтјЪтЏасђѓтЏйтєЁС╝ЂСИџтюеТіђТю»уаћтЈЉСИіТіЋтЁЦтцДжЄЈУхёТ║љ№╝їС║ДтЊЂТђДУЃйсђЂУ┤ежЄЈуГЅТќ╣жЮбСИЇТќГТЈљтЇЄ№╝їжђљТИљу╝Ет░ЈС║єСИјтЏйжЎЁуЪЦтљЇтЊЂуЅїуџёти«УиЮ№╝їСИћтюеС╗иТа╝СИіТЏ┤тЁиС╝ўті┐№╝ЏТГцтцќ№╝їтЏйтєЁС╝ЂСИџуД»ТъЂТІЊт▒ЋТхитцќтИѓтю║№╝їжђџУ┐Єт╗║уФІжћђтћ«уйЉу╗юсђЂТЈљСЙЏтћ«тљјТюЇтіАуГЅТјфТќй№╝їТѕљтіЪтЇаТЇ«С║єСИђт«џуџётИѓтю║С╗йжбЮсђѓ

тєЁтцќжюђтЈїжЕ▒тіе№╝їС╣љУДѓжбёТюЪтбът╝║

С╗јСИітЇіт╣┤ТїќТјўТю║жћђжЄЈТЃЁтєхТЮЦуюІ№╝їУАїСИџТЋ┤СйЊтЉѕуј░“тєЁжюђТћ╣тќё+тЄ║тЈБтбъжЋ┐”тЈїжЄЇжЕ▒тіеуџёТђЂті┐№╝їтюеСИІтЇіт╣┤тИѓтю║Ух░ті┐Тќ╣жЮб№╝їСИџтєЁТЎ«жЂЇТїЂС╣љУДѓжбёТюЪ№╝їтєЁтцќжюђТћ»ТњЉжђ╗УЙЉТИЁТЎ░сђѓ

Тќ╣ТГБУ»ЂтѕИУАеуц║№╝їт╣┤тѕЮУЄ│С╗і№╝ѕ7Тюѕ8ТЌЦ№╝Ѕ№╝їТќ░тбъСИЊжА╣тђ║№╝ѕућеС║јжА╣уЏ«т╗║У«Й№╝ЅтЈЉУАї2.19СИЄС║┐тЁЃ№╝їтЪ║ТюгугдтљѕТЌХжЌ┤У┐Џт║д№╝ї2025т╣┤СИЊжА╣тђ║ТЋ┤СйЊтЈЉУАїт╣│уе│№╝їжбёУ«Атљју╗ГтєЁжћђтљїТ»ћтбъжђЪт░єС┐ЮТїЂТИЕтњїТГБтбъжЋ┐сђѓ

тЁЅтцДУ»ЂтѕИУАеуц║№╝їУђЃУЎЉтѕ░ТїќТјўТю║уГЅтиЦуеІТю║Тб░Сй┐ућет»┐тЉйжђџтИИСИ║8~10т╣┤№╝їТхІу«ЌтЏйтєЁтиЦуеІТю║Тб░2025т╣┤тЈітљју╗ГтЄат╣┤тГўтюетцЇтљѕ30%тидтЈ│уџёТЏ┐ТЇбжЄЈтбъжЋ┐№╝їТюЅТюЏт»╣ТюфТЮЦТїќТјўТю║жћђжЄЈтйбТѕљТюЅтіЏТћ»ТїЂсђѓ

Т╣ўУ┤бУ»ЂтѕИС╣ЪУАеуц║№╝їт▒ЋТюЏСИІтЇіт╣┤№╝їтюеС║їТЅІТю║тіажђЪтЄ║тЈБтЈатіаТћ┐уГќжЕ▒тіеСИІТЏ┤Тќ░жюђТ▒ѓТюЅТюЏТїЂу╗ГжЄіТћЙ№╝їТћ»ТњЉТїќТю║тЏйтєЁжћђжЄЈС┐ЮТїЂтбъжЋ┐сђѓтЄ║тЈБТќ╣жЮб№╝їжџЈуЮђТхитцќтИѓтю║жюђТ▒ѓтЦйУйгтЈатіаСйјтЪ║ТЋ░№╝їТїќТю║тЄ║тЈБжЄЈС║дТюЅТюЏС┐ЮТїЂтбъжЋ┐сђѓ

тЏйТ│░ТхижђџУ»ЂтѕИтюеуаћуЕХТіЦтЉіСИГУ«цСИ║№╝їжџЈуЮђжђєтЉеТюЪУ┤бТћ┐Тћ┐уГќжђљТГЦтЈЉтіЏтњїУАїСИџтЉеТюЪТђДтљЉСИі№╝їтЏйтєЁТїќТјўТю║жћђжЄЈтбъжђЪТюЅТюЏу╗Ду╗ГтЏътЇЄ№╝ЏтЄ║тЈБУЎйуёХжЮбСИ┤СИђт«џуџёУ┤ИТўЊТЉЕТЊджБјжЎЕ№╝їСйєТў»тцДжЃетѕєтиЦуеІТю║Тб░СИ╗Тю║тјѓт»╣уЙјТЋътЈБУЙЃт░Ј№╝їтцёС║јжБјжЎЕтЈ»ТјДуіХТђЂ№╝їСИћжЙЎтц┤тЁгтЈИТхитцќтИЃт▒ђт«їтќё№╝їти▓жђљТГЦУ┐ЏтЁЦТћХУјиТюЪсђѓ

жџЈуЮђтЪ║т╗║ТіЋУхёС╝Ђуе│тЏътЇЄсђЂ“СИцТќ░”Тћ┐уГќжђљТГЦУљйт«ъсђЂтю░С║ДУ░ЃТјДТћ┐уГќТїЂу╗Гт«йТЮЙсђЂТЏ┐ТЇбжюђТ▒ѓжЄіТћЙ№╝їтєЁжюђтбъжЋ┐тіеУЃйт░єТЏ┤УХІуе│тЂЦ№╝ЏУђїТхитцќу╗ЈТхјТїЂу╗ГтцЇУІЈС╗ЦтЈітЏйС║ДтЊЂуЅїтЁеуљЃтїќтіажђЪТјеУ┐Џ№╝їС╣Ът░єСИ║тЄ║тЈБтбъжЋ┐Т│етЁЦТїЂС╣ЁтіетіЏсђѓу╗╝тљѕтѕцТќГ№╝їжбёУ«А2025т╣┤СИІтЇіт╣┤ТїќТјўТю║УАїСИџТюЅТюЏт╗Ху╗ГтљЉСИіТђЂті┐№╝їтђ╝тЙЌТюЪтЙЁ№╝Ђ