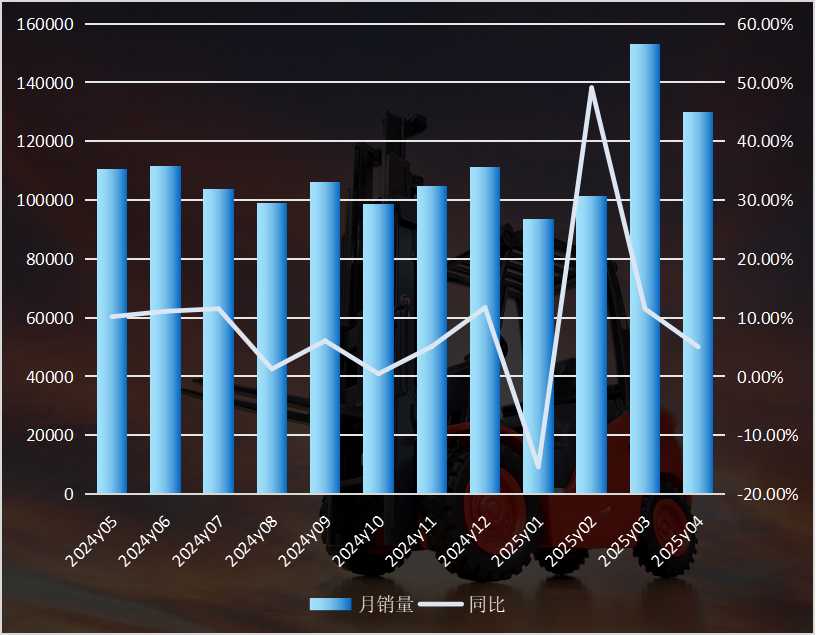

机动工业车辆热销势头略有放缓。

中国工程机械工业协会统计数据显示,2025年4月份,各类叉车合计销售130109台,同比增长5.03%,较上月11.50%的同比增幅下降明显。这主要受国内市场拖累,4月份国内销量84317台,同比下降0.89%。不过,1-4月,国内累计销量313361台,仍实现了6.03%的同比增长。

2017-2024年,中国叉车总销量由49.67万台增长至128.55万台,年均复合增长率约为14.55%,今年1-4月,同比增速下降至8.71%。

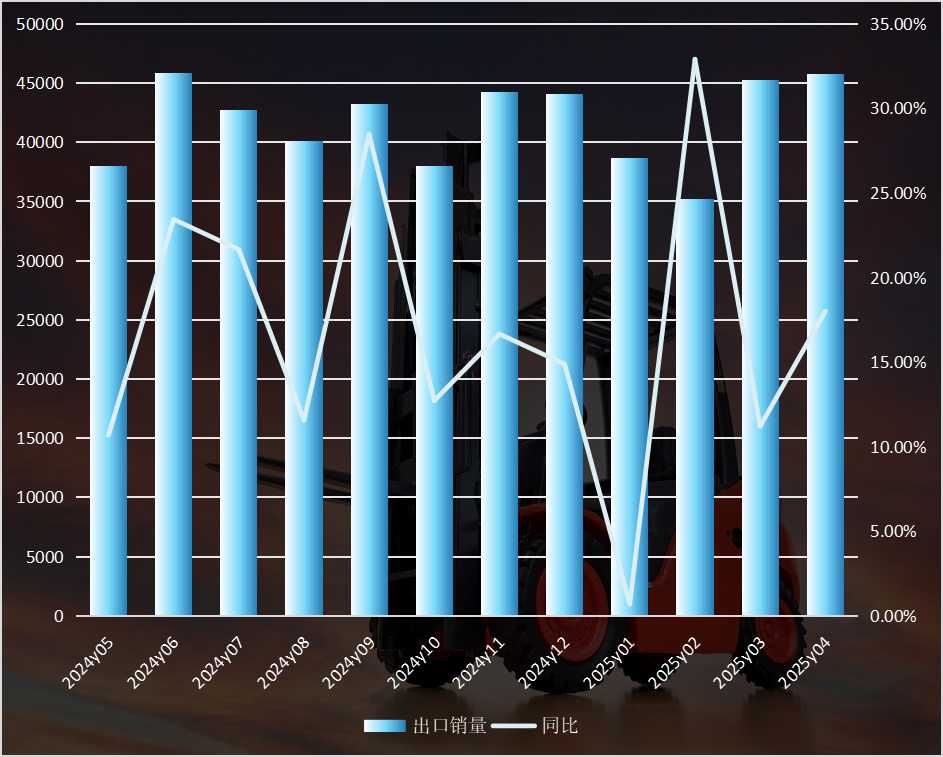

对比来看,出口表现要好于内销。2020-2024年,叉车出口量由18.17万台快速上升至48.05万台,年均复合增长率达到27.52%,出口销量占总销量的比重由2020年的22.71%上升至2024年的37.38%。

今年4月份,叉车出口销量达成了最近25个月里的第24次同比正增长,出口量为45792台,同比增长18%。1-4月,叉车累计出口164931台,同比增长14.21%。

值得一提的是,4月份45792台的出口销量是历史同月新高,同时,这也是叉车出口连续第14个月创下当月新高,其火爆程度可见一斑。

从市场竞争格局来看,叉车行业“马太效应”显著,龙头企业优势明显,杭叉集团与安徽合力的表现将在很大程度上主导行业走向!

今年一季度,杭叉集团实现营业收入45.06亿元,同比增长8.02%;归母净利润为4.36亿元,同比增长15.18%,表现可谓喜人。不过另一巨头安徽合力表现不佳,公司实现营业收入为42.74亿元,同比下降0.70%;归母净利润为3.22亿元,同比下降17.47%。

从市场趋势看,叉车广泛应用于交通运输、仓储物流、批发零售等多个领域,随着各行业持续发展,尤其是制造业、仓储物流业的持续增长,将为叉车行业带来稳定的需求,未来前景持续看好!

-CPC(D)35内燃叉车")