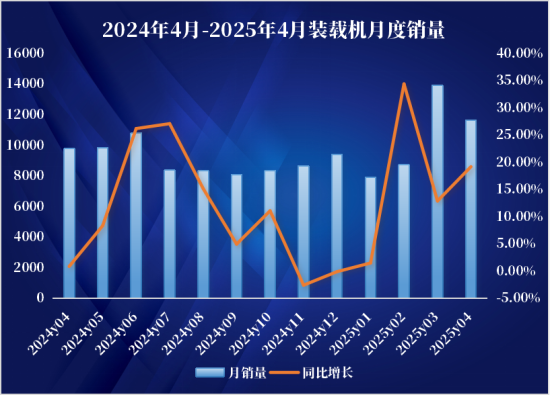

4жңҲиЈ…иҪҪжңәй”ҖйҮҸж•°жҚ®еҮәзӮүпјҢејҖе№ҙд»ҘжқҘе·Іиҝһз»ӯ4жңҲе®һзҺ°еҗҢжҜ”жӯЈеўһй•ҝпјҢеҶ…й”ҖжҝҖеўһ35.4%пјҢеҮәеҸЈеҫ®йҷҚпјҢз”өеҠЁиЈ…иҪҪжңәй”ҖйҮҸеҗҢжҜ”еўһй•ҝ211%пјҢдәҢеӯЈеәҰжңүжңӣ延з»ӯй«ҳжҷҜж°”еўһй•ҝжҖҒеҠҝпјҒ

жҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡж•°жҚ®з»ҹи®ЎпјҢ2025е№ҙ4жңҲй”Җе”®еҗ„зұ»иЈ…иҪҪжңә11653еҸ°пјҢеҗҢжҜ”еўһй•ҝ19.2%гҖӮе…¶дёӯеӣҪеҶ…й”ҖйҮҸ7191еҸ°пјҢеҗҢжҜ”еўһй•ҝ35.4%пјӣеҮәеҸЈйҮҸ4462еҸ°пјҢеҗҢжҜ”дёӢйҷҚ0.18%гҖӮ

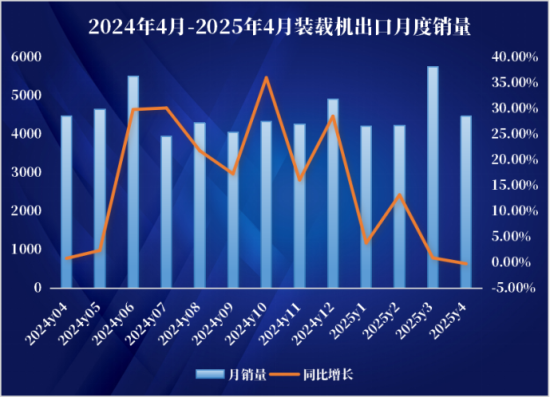

2025е№ҙ1-4жңҲпјҢе…ұй”Җе”®еҗ„зұ»иЈ…иҪҪжңә42220еҸ°пјҢеҗҢжҜ”еўһй•ҝ16%гҖӮе…¶дёӯеӣҪеҶ…й”ҖйҮҸ23570еҸ°пјҢеҗҢжҜ”еўһй•ҝ27.8%пјӣеҮәеҸЈйҮҸ18650еҸ°пјҢеҗҢжҜ”еўһй•ҝ3.87%гҖӮ

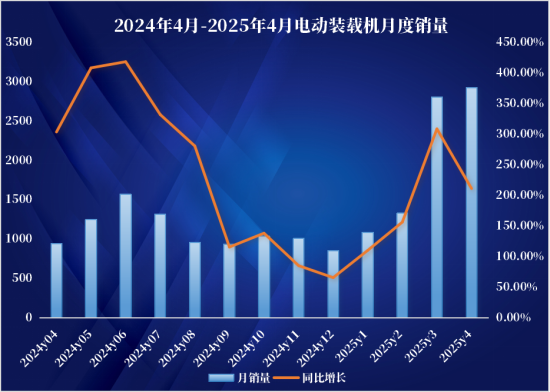

2025е№ҙ4жңҲй”Җе”®з”өеҠЁиЈ…иҪҪжңә2924еҸ°пјҲ3еҗЁд»ҘдёӢ28еҸ°пјҢ3еҗЁ121еҸ°пјҢ5еҗЁ1849еҸ°пјҢ6еҗЁ847еҸ°пјҢ7еҗЁ66еҸ°пјҢ8еҗЁд»ҘдёҠ4еҸ°пјҢ滑移装иҪҪжңә9еҸ°пјүгҖӮ

иҝҷдёҖжҲҗз»©иғҢеҗҺпјҢеӣҪеҶ…еёӮеңәжҲҗдёәж ёеҝғй©ұеҠЁеҠӣгҖӮж•°жҚ®жҳҫзӨәпјҢ2025е№ҙд»ҘжқҘиЈ…иҪҪжңәеӣҪеҶ…й”ҖйҮҸе‘ҲзҺ°ејәеҠІеўһй•ҝжҖҒеҠҝпјҢ4жңҲ7191еҸ°зҡ„й”ҖйҮҸеҗҢжҜ”жҝҖеўһ35.4%пјҢйҷӨ2жңҲеӨ–пјҲжҳҘиҠӮпјүеҶҚеәҰеҲӣдёӢе№ҙеҶ…ж–°й«ҳгҖӮ

иҖҢеҮәеҸЈеёӮеңәеҲҷеҮәзҺ°е°Ҹе№…жіўеҠЁпјҢ4462еҸ°зҡ„еҮәеҸЈйҮҸеҗҢжҜ”еҫ®йҷҚ0.18%пјҢеӨ–й”ҖеҚ жҜ”жҢҒз»ӯдёӢйҷҚеҲ°дәҶ38.3%зҡ„ж°ҙе№іпјҢеҮәеҸЈзҹӯжңҹжүҝеҺӢпјӣ1-4жңҲзҙҜи®ЎеҮәеҸЈйҮҸд»ҚдҝқжҢҒ3.87%зҡ„жӯЈеўһй•ҝпјҢиҷҪеҸ—дҪҝз”ЁеңәжҷҜзҡ„йҷҗеҲ¶пјҢиЈ…иҪҪжңәеҮәеҸЈйҡҫд»ҘеғҸжҢ–жҺҳжңәдёҖж ·з»ҷиЎҢдёҡеҫҲеӨ§жғҠе–ңпјҢдҪҶд»Қйҹ§жҖ§еҚҒи¶іпјҢзЁідёӯжңүиҝӣгҖӮ

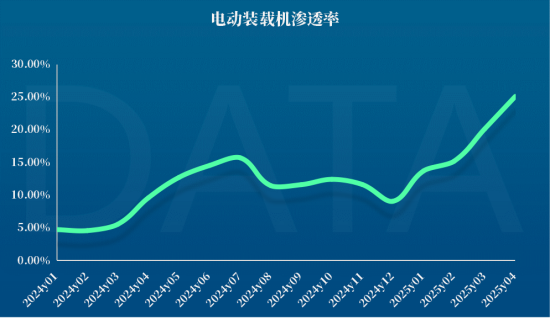

д»Һдә§е“Ғз»“жһ„зңӢпјҢз”өеҠЁиЈ…иҪҪжңәиЎЁзҺ°е°Өдёәдә®зңјпјҢ4жңҲеҚ•жңҲй”ҖйҮҸеҚ жҜ”пјҲжҖ»й”ҖйҮҸеҚ жҜ”пјүе·Іиҫҫ25.1%пјҢиҫғ2024е№ҙе…Ёе№ҙ10.4%зҡ„жё—йҖҸзҺҮе®һзҺ°и·Ёи¶ҠејҸжҸҗеҚҮгҖӮе…¶дёӯпјҢ5еҗЁе’Ң6еҗЁжңәеһӢеҲҶеҲ«д»Ҙ1,849еҸ°е’Ң847еҸ°еҚ жҚ®дё»еҜјең°дҪҚпјҢжҲҗдёәжҺЁеҠЁиЎҢдёҡз»ҝиүІиҪ¬еһӢзҡ„ж ёеҝғеҠӣйҮҸгҖӮ

ж•°жҚ®жҳҫзӨәпјҢ2025е№ҙд»ҘжқҘпјҢз”өеҠЁиЈ…иҪҪжңәй”ҖйҮҸжғҠе–ңдёҚж–ӯпјҢд»…3жңҲеҚ•жңҲй”ҖйҮҸдҫҝе·ІжҺҘиҝ‘2023е№ҙе…Ёе№ҙй”ҖйҮҸзҡ„е…«жҲҗд№ӢеӨҡпјҢ3гҖҒ4жңҲеҗҢжҜ”еӨ§е№…еўһй•ҝ308.5%гҖҒ211%пјҢе®һзҺ°зҝ»з•Әеўһй•ҝгҖӮ

дә®зңјж•°жҚ®зҡ„иғҢеҗҺжҳҜеёӮеңәйңҖжұӮзҡ„зӣҙжҺҘеҸҚйҰҲгҖӮ2022е№ҙпјҢз”өеҠЁиЈ…иҪҪжңәй”ҖйҮҸйҰ–ж¬ЎзӘҒз ҙ1000еҸ°пјӣ2023е№ҙпјҢз”өеҠЁиЈ…иҪҪжңәй”ҖйҮҸе®һзҺ°дёүеҖҚеўһй•ҝпјӣ2024е№ҙпјҢе…Ёе№ҙе…ұй”Җе”®з”өеҠЁиЈ…иҪҪжңә11220еҸ°пјҢеҗҢжҜ”еўһй•ҝ212%пјҢе…Ёе№ҙжё—йҖҸзҺҮдёә10.4%пјӣ2025е№ҙпјҢ1-4жңҲзҙҜи®Ўй”Җе”®8139еҸ°......з”өеҠЁиЈ…иҪҪжңәжӯЈд»ҺеёӮеңә“иҫ№зјҳ”дә§е“Ғи·ғеҚҮдёә“дё»жөҒ”гҖӮ

еҪ“еүҚпјҢеӣҪ家еҸҢзўіж”ҝзӯ–е’ҢзҺҜдҝқеҚҮзә§жӯЈжҸҗйҖҹиҝҲиҝӣпјҢе·ҘзЁӢжңәжў°з”өеҠЁеҢ–已然жҲҗдёәдјҒдёҡеҝ…дәүзҡ„дё»жҲҳеңәгҖӮ2025е№ҙж”ҝеәңе·ҘдҪңжҠҘе‘ҠжҢҮеҮәпјҢйҖҡиҝҮ“еҲ¶еәҰзәҰжқҹ-жҠҖжңҜеҲӣж–°-еёӮеңәжҝҖеҠұ”дёүйҮҚй©ұеҠЁпјҢдёәеҹҺеёӮзўідёӯе’ҢжҸҗдҫӣзі»з»ҹжҖ§жЎҶжһ¶гҖӮе…¶дёӯпјҢеӨҡең°йҖҡиҝҮж–°иғҪжәҗи®ҫеӨҮдјҳе…ҲйҮҮиҙӯгҖҒжҺ’ж”ҫйҷҗеҲ¶зӯүдёҫжҺӘеҖ’йҖјиЎҢдёҡиҪ¬еһӢпјҢзӣҙжҺҘжӢүеҠЁйҮҮиҙӯйңҖжұӮгҖӮ

жңӘжқҘпјҢйҡҸзқҖз”өеҠЁиЈ…иҪҪжңәз»ҸжөҺж•ҲзӣҠж—Ҙи¶ӢжҳҺжҳҫпјҢз”өеҠЁдә§е“ҒжҲҗжң¬жӣІзәҝдёӢйҷҚпјҢеёӮеңәжё—йҖҸзҺҮжңүжңӣ延з»ӯеҠ йҖҹжҸҗеҚҮжҖҒеҠҝгҖӮ

зӣ®еүҚжқҘзңӢпјҢд»Ҡе№ҙд»ҘжқҘеҗ„ең°еҢ–еҖәиҝӣзЁӢзҡ„еҝ«йҖҹжҺЁиҝӣе’Ңдё“йЎ№еҖәзҡ„еүҚзҪ®еҸ‘иЎҢпјҢеҜ№дәҺеүҚжңҹеӣҪеҶ…зҡ„е·ҘзЁӢжңәжў°й”Җе”®иө·еҲ°дәҶжҳҺжҳҫзҡ„ж”Ҝж’‘дҪңз”ЁгҖӮжҚ®иҙўж”ҝйғЁгҖҒдёӯеӣҪеҖәеҲёдҝЎжҒҜзҪ‘зӯүж•°жҚ®пјҢ2025е№ҙеүҚ4дёӘжңҲпјҢе…ЁеӣҪеҸ‘иЎҢең°ж–№ж”ҝеәңеҖәеҲёеҗҲи®ЎзәҰ35354дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзәҰ84%гҖӮ

дёҺжӯӨеҗҢж—¶пјҢеҸ—“дёӯзҫҺз»Ҹиҙёе…ұиҜҶ”йў„жңҹе’Ң“еӯЈиҠӮжҖ§йңҖжұӮ”еҸ—йҷҗзҡ„еҸҢйҮҚеӣ зҙ еҪұе“ҚпјҢе·ҘзЁӢжңәжў°иЎҢдёҡдјҒдёҡе°ҶйқўдёҙзҹӯжңҹжүҝеҺӢзҡ„жө·еӨ–“еӨ§зҺҜеўғ”гҖӮ

жҖ»зҡ„жқҘиҜҙпјҢеҪ“дёӢиЈ…иҪҪжңәеёӮеңәж•ҙдҪ“е‘ҲзҺ°еҮәеҶ…йңҖзӯ‘еә•еӣһеҚҮпјҢеҮәеҸЈзҹӯжңҹжүҝеҺӢзҡ„жҢҒз»ӯеӨҚиӢҸжҖҒеҠҝгҖӮе…¶дёӯпјҢз”өеҠЁиЈ…иҪҪжңәеұ•зҺ°еҮәиҫғејәеўһй•ҝеҠЁиғҪпјҢжӯЈд»Һ“жӣҝд»ЈйҖүйЎ№”иҪ¬еҸҳдёә“еҝ…йҖүйЎ№”пјҢй»„йҮ‘зӘ—еҸЈжңҹ已然ејҖеҗҜпјҒеңЁж”ҝзӯ–зәўеҲ©е’ҢеҶ…еӨ–еёӮеңәйңҖжұӮзҡ„еҸҢйҮҚй©ұеҠЁдёӢпјҢ2025е№ҙзҡ„иЈ…иҪҪжңәеёӮеңәеҖјеҫ—жңҹеҫ…пјҒ