ж·ЎеӯЈжғҠе–ңдёҚж–ӯпјҒ2025е№ҙд»ҘжқҘпјҢе·ҘзЁӢжңәжў°иЎҢдёҡжҢҒз»ӯеӨҚиӢҸпјҢ继1жңҲеӣҪеҶ…жҢ–жҺҳжңәеёӮеңәеңЁзӣёеҜ№й«ҳеҹәж•°иғҢжҷҜдёӢеҸ–еҫ—дәҶиҫғеҘҪиЎЁзҺ°пјҢ2жңҲй”ҖйҮҸ继з»ӯи¶…еҮәеёӮеңәйў„жңҹпјҢе‘ҲзҺ°“еҶ…йңҖеҝ«йҖҹжҒўеӨҚпјҢеӨ–йңҖдёҚж–ӯе·©еӣә”зҡ„жҖҒеҠҝгҖӮ

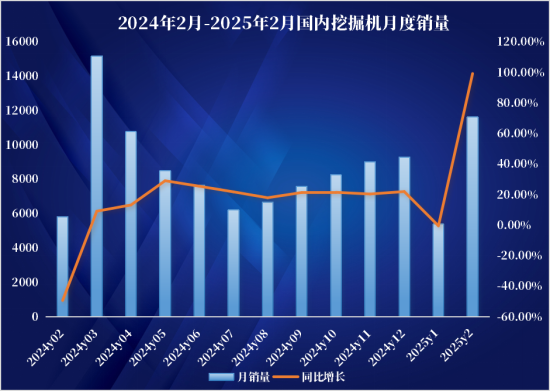

жҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡз»ҹи®ЎпјҢ2025е№ҙ2жңҲй”Җе”®еҗ„зұ»жҢ–жҺҳжңә19270еҸ°пјҢеҗҢжҜ”еўһй•ҝ52.8%гҖӮе…¶дёӯеӣҪеҶ…й”ҖйҮҸ11640еҸ°пјҢеҗҢжҜ”еўһй•ҝ99.4%пјӣеҮәеҸЈйҮҸ7630еҸ°пјҢеҗҢжҜ”еўһй•ҝ12.7%гҖӮ

2025е№ҙ1-2жңҲпјҢе…ұй”Җе”®жҢ–жҺҳжңә31782еҸ°пјҢеҗҢжҜ”еўһй•ҝ27.2%пјӣе…¶дёӯеӣҪеҶ…й”ҖйҮҸ17045еҸ°пјҢеҗҢжҜ”еўһй•ҝ51.4%пјӣеҮәеҸЈ14737еҸ°пјҢеҗҢжҜ”еўһй•ҝ7.37%гҖӮ

ж•°жҚ®жҳҫзӨәпјҢжҢ–жҺҳжңәй”ҖйҮҸе·Іиҝһз»ӯ11дёӘжңҲе®һзҺ°еҗҢжҜ”жӯЈеўһй•ҝпјҢи¶…еҮәеёӮеңәйў„жңҹпјҒ

в–ҚеҶ…й”Җи¶…йў„жңҹеӨҚиӢҸпјҢжҲ–жҳҜж–°дёҖиҪ®е‘Ёжңҹиө·зӮ№

д»ҺеҚ•жңҲй”ҖйҮҸж•°жҚ®жқҘзңӢпјҢ2жңҲеӣҪеҶ…жҢ–жҺҳжңәй”ҖйҮҸиҷҪеӨ„дј з»ҹж·ЎеӯЈдҪҶиЎЁзҺ°дёҚдҝ—пјҢеҝ«йҖҹеӣһеҚҮеҲ°дәҶ10000еҸ°д»ҘдёҠзҡ„ж°ҙе№іпјҢ并д»ҘжғҠдәәзҡ„еҗҢжҜ”еўһйҖҹ99.4%жҲҗдёәеёӮеңәз„ҰзӮ№пјҢзҝ»еҖҚеўһй•ҝзҡ„еҶ…й”Җд№ҹи®©еёӮеңәзңӢеҲ°дәҶжӢҗзӮ№жқҘдёҙзҡ„дҝЎеҸ·гҖӮ

究其еҺҹеӣ пјҢдё»иҰҒзі»дёүж–№йқўе…ій”®еӣ зҙ пјҡ

дёҖжҳҜе°Ҹе‘ЁжңҹпјҢйҡҸзқҖиҠӮеҗҺеӨҚе·ҘеӨҚдә§жҺЁиҝӣгҖҒж°”жё©ж”№е–„ж–Ҫе·ҘжқЎд»¶иҪ¬еҘҪзӯүеӣ зҙ пјҢдёӢжёёејҖе·ҘжҢҒз»ӯеҗ‘еҘҪпјҢи®ҫеӨҮйҮҮиҙӯйңҖжұӮдёҠеҚҮгҖӮжҚ®з»ҹи®ЎпјҢ2жңҲе·ҘзЁӢжңәжў°дё»иҰҒдә§е“ҒжңҲејҖе·ҘзҺҮдёә44.6%пјҢеҗҢжҜ”еўһеҠ 12.3дёӘзҷҫеҲҶзӮ№пјӣ

дәҢжҳҜж”ҝзӯ–иҗҪең°пјҢж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢ2024е№ҙе…Ёе№ҙеӣҪеҶ…еҹәе»әеӣәе®ҡжҠ•иө„жҢҒз»ӯеҸ‘еҠӣпјҢеҗҢжҜ”еўһй•ҝ9.19%пјҢе…¶дёӯйҮҮзҹҝдёҡе’Ңж°ҙеҲ©з®ЎзҗҶдёҡеӣәе®ҡжҠ•иө„еҗҢжҜ”еўһй•ҝ10.50%е’Ң41.70%пјҢеҹәзЎҖи®ҫж–ҪжҠ•иө„еҫ—еҲ°жҢҒз»ӯж”№е–„пјӣ

дёүжҳҜеӨ§е‘ЁжңҹпјҢд»ҺиЎҢдёҡе‘Ёжңҹи§’еәҰжқҘзңӢпјҢжҢ–жҺҳжңәеҜҝе‘ҪеңЁ8е№ҙе·ҰеҸіпјҢдёҠдёҖжіўй”ҖйҮҸй«ҳеі°еңЁ2019-2022е№ҙпјҢж №жҚ®еүҚдёӨиҪ®е‘ЁжңҹжҢҒз»ӯж—¶й—ҙеҲӨж–ӯпјҢеҸ еҠ ж”ҝеәңжҢҒз»ӯжҺЁеҠЁеӨ§и§„жЁЎж·ҳжұ°иҖҒж—§и®ҫеӨҮиЎҘиҙҙж”ҝзӯ–иҗҪең°пјҢеҲәжҝҖдёӢжёёжӣҙж–°йңҖжұӮжҸҗеүҚйҮҠж”ҫпјҢ2025е№ҙжңүжңӣејҖеҗҜж–°дёҖиҪ®дёҠиЎҢе‘ЁжңҹгҖӮ

в–ҚеҮәеҸЈеёӮеңәзЁідёӯжңүиҝӣпјҢжңүжңӣиҝҺжқҘеӣҪеҶ…еӨ–йңҖжұӮе…ұжҢҜ

ж•°жҚ®жҳҫзӨәпјҢ2024е№ҙ3жңҲд»ҘжқҘпјҢжҢ–жҺҳжңәеҮәеҸЈй”ҖйҮҸеҗҢжҜ”йҷҚйҖҹе·ІжҳҺжҳҫ收зӘ„пјҢ8жңҲд»ҘжқҘжҒўеӨҚжӯЈеўһй•ҝпјҢ2025е№ҙ2жңҲе·Іе®һзҺ°иҝһз»ӯ7дёӘжңҲеҗҢжҜ”жӯЈеўһй•ҝпјҢй”ҖйҮҸеӣһеҚҮеҲ°7500еҸ°д»ҘдёҠзҡ„ж°ҙе№ігҖӮ

еҮәеҸЈеўһй•ҝжҢҒз»ӯпјҢдё»иҰҒеҸ—зӣҠе…Ёзҗғж–°е…ҙеёӮеңәеҹәе»әйңҖжұӮжҢҒз»ӯеўһй•ҝгҖҒ欧зҫҺеёӮеңәйҷҚе№…йҖҗжӯҘ收зӘ„гҖҒй«ҳжҖ§д»·жҜ”е’ҢдјҳиҙЁе”®еҗҺеӣҪдә§и®ҫеӨҮеҸ—еҲ°йқ’зқҗгҖҒеӣҪдә§и®ҫеӨҮеҮәжө·иҝӣзЁӢжҸҗйҖҹгҖӮдёҡеҶ…дәәеЈ«иЎЁзӨәпјҢжҲ‘еӣҪжӯЈйҖҗжӯҘеҸ–д»Јж—Ҙжң¬зӯүеӣҪпјҢжҲҗдёәдёңеҚ—дәҡгҖҒеҚ—зҫҺгҖҒйқһжҙІзӯүж–°е…ҙеёӮеңәжңҖеӨ§зҡ„дәҢжүӢе·ҘзЁӢжңәжў°иҝӣеҸЈеӣҪпјҢдёҖе®ҡзЁӢеәҰдёҠзј“и§ЈдәҶеӣҪеҶ…з§ҹиөҒеёӮеңәзҡ„дҫӣйңҖе…ізі»пјҢиҝӣдёҖжӯҘеҲәжҝҖдәҶд»Ҡе№ҙеӣҪеҶ…ж–°жңәеёӮеңәиҙӯд№°йңҖжұӮгҖӮ

д»ҺжҖ»йҮҸж•°жҚ®зңӢпјҢ2025е№ҙ1-2жңҲжҢ–жҺҳжңәжҖ»й”ҖйҮҸеҗҢжҜ”еўһй•ҝ27.2%пјҢеҶ…й”ҖиЎЁзҺ°и¶…еёӮеңәйў„жңҹпјҢеҮәеҸЈж–№йқўзЁідёӯжңүиҝӣпјҢ2025е№ҙиЎҢдёҡжңүжңӣиҝҺжқҘеӣҪеҶ…еӨ–йңҖжұӮе…ұжҢҜпјҢе…Ёе№ҙй”ҖйҮҸеӨҚиӢҸжҖҒеҠҝжҳҺжҳҫгҖӮ

в–Қе·ҘзЁӢжңәжў°жқҝеқ—еӨ§ж¶ЁпјҢеӨҡ家еҲёе•ҶиЎЁзӨәдҝЎеҝғеҚҒи¶і

3жңҲ10ж—ҘпјҢAиӮЎеӨҡдёӘзғӯй—ЁйўҳжқҗйҷҚжё©пјҢдј з»ҹзұ»жқҝеқ—йҖҶеёӮиө°ејәпјҢе…¶дёӯе·ҘзЁӢжңәжў°жқҝеқ—иЎЁзҺ°жҠўзңјпјҢжҢҮ数收зӣҳдёҠж¶Ё1.48%пјҢеҲӣиҝ‘дёүе№ҙжқҘж–°й«ҳгҖӮ

жҚ®иҜҒеҲёж—¶жҠҘ·ж•°жҚ®е®қз»ҹи®ЎпјҢжҲӘиҮі3жңҲ10ж—Ҙ收зӣҳпјҢе·ҘзЁӢжңәжў°иӮЎзҘЁд»Ҡе№ҙд»ҘжқҘе№іеқҮдёҠж¶Ё20.36%пјӣиЎҢдёҡйҫҷеӨҙдёүдёҖйҮҚе·Ҙ收зӣҳдёҠж¶Ё3.07%пјҢ收зӣҳд»·еҲӣдёүе№ҙжқҘж–°й«ҳпјҢзӣ®еүҚAиӮЎеёӮеҖје·ІиҫҫеҲ°1735дәҝе…ғпјӣжҒ’з«Ӣж¶ІеҺӢгҖҒдёҮйҖҡж¶ІеҺӢгҖҒй“ҒжӢ“жңәжў°гҖҒеЁҒеҚҡж¶ІеҺӢ4иӮЎзҙҜи®Ўж¶Ёе№…и¶…50%гҖӮ

ж•°жҚ®ж–№йқўиЎЁзҺ°дә®зңјпјҢAиӮЎеёӮеңәдёҠд№ҹзҒ«еҠӣе…ЁејҖпјҢжҢҮж•°йЈҷж¶ЁпјҢе·ҘзЁӢжңәжў°ж•ҙдҪ“еёӮеңәе‘ҲзҺ°еҮәеҗ‘еҘҪзҡ„и¶ӢеҠҝпјҢжҺҘдёӢжқҘиҝӣе…Ҙ3-5жңҲиЎҢдёҡй”Җе”®ж—әеӯЈпјҢиҝҷдёҖеўһй•ҝи¶ӢеҠҝжңүжңӣ延з»ӯд№ҹжҲҗдёәдёҡеҶ…е…ұиҜҶгҖӮ

еӨӘе№іжҙӢиҜҒеҲёи®ӨдёәпјҢ2жңҲжҢ–жңәеҶ…й”Җи¶…йў„жңҹеўһй•ҝпјҢ1-2жңҲеҗҲи®ЎеҗҢжҜ”еўһйҖҹзӣёиҫғеҺ»е№ҙеҶҚдёҠеҸ°йҳ¶пјҢиЎЁжҳҺеҶ…йңҖдёҠжҢ–жңәе·ІдәҺеҺ»е№ҙйҖҗжёҗиө°еҮәеә•йғЁпјҢйңҖжұӮеҗ‘еҘҪгҖӮеҗҺз»ӯйҡҸзқҖж”ҝзӯ–з«ҜжҢҒз»ӯеҸ‘еҠӣпјҢйЎ№зӣ®ејҖе·ҘзҺҮе°ҶйҖҗжёҗжҸҗеҚҮпјҢеҗҢж—¶еҸ еҠ и®ҫеӨҮиҮӘиә«жӣҙж–°е‘ЁжңҹпјҢд»Ҡе№ҙеӣҪеҶ…жҢ–жңәеӨҚиӢҸзЎ®е®ҡжҖ§иҫғејәпјҢзңӢеҘҪеҶ…йңҖж–°дёҖиҪ®дёҠиЎҢе‘ЁжңҹпјҢйў„и®Ў2025е№ҙе…Ёе№ҙжҢ–жңәеҶ…й”ҖеҗҢжҜ”дјҡ继з»ӯеҗ‘дёҠгҖӮ

з”ідёҮе®ҸжәҗиҜҒеҲёз ”жҠҘиЎЁзӨәпјҢ2жңҲжҢ–жңәй”ҖйҮҸи¶…йў„жңҹпјҢеҸ еҠ дҝқеҚҮзә§+д»Ҙж—§жҚўж–°+дәҢжүӢжңәеҮәеҸЈ+жңәеҷЁжӣҝдәәзӯүеӨҡйҮҚеӣ зҙ е…ұеҗҢеҠ©жҺЁдёӢпјҢе·ҘзЁӢжңәжў°жңүжңӣејҖеҗҜж–°дёҖиҪ®дёҠиЎҢе‘ЁжңҹгҖӮ

дҪңдёәиЎҢдёҡд»Ҫйўқеұ…еүҚзҡ„еҫҗе·Ҙжңәжў°иЎЁзӨәпјҢеңЁж–°еўһзү№еҲ«еӣҪеҖәгҖҒй•ҝжңҹеӣҪеҖәйЎ№зӣ®дёӢзҡ„еёҰеҠЁдёӢпјҢеӣҪеҶ…иЎҢдёҡе°ҶйҖҗжӯҘиҝҺжқҘдёҠиЎҢе‘ЁжңҹгҖӮд»Һй•ҝе‘ЁжңҹзңӢпјҢеҺ»е№ҙ3жңҲд»ҘжқҘжҢ–жңәеҶ…й”Җж•°жҚ®ејҖе§ӢиҪ¬жӯЈпјҢеҢ–еҖәе‘ЁжңҹдёҺжӣҙж–°е‘Ёжңҹе…ұеҗҢй©ұеҠЁдёӢпјҢеҪ“еүҚжҲ–жҳҜж–°дёҖиҪ®е‘Ёжңҹиө·зӮ№гҖӮ

2021-2024е№ҙпјҢеӣҪеҶ…жҢ–жҺҳжңәQ1й”ҖйҮҸе…Ёе№ҙеҚ жҜ”еҲҶеҲ«дёә41%/34%/32%/26%пјҢQ1зҡ„й”ҖйҮҸеҹәжң¬дёәе…Ёе№ҙй”ҖйҮҸе®ҡдёӢеҹәи°ғгҖӮеңЁеӣҪеҶ…жҢ–жңәй”ҖйҮҸеӨҚиӢҸиғҢжҷҜдёӢпјҢеҸ—йў„з®—йҮҠж”ҫгҖҒжҳҘиҠӮеҗҺеӨҚе·ҘгҖҒж°”еҖҷйҖӮе®ңгҖҒдёӨдјҡеҗҺж”ҝзӯ–ж”ҜжҢҒгҖҒеёӮеңәдҝғй”ҖзӯүеӨҡж–№йқўеӣ зҙ еҪұе“ҚпјҢ2025е№ҙQ1жңүжңӣиҝҺжқҘејҖе·Ҙ+й”Җе”®ж—әеӯЈпјҢжҢ–жҺҳжңәеӣҪеҶ…гҖҒеҮәеҸЈеўһй•ҝи¶ӢеҠҝжҲ–е°Ҷ延з»ӯе…Ёе№ҙпјҒ