2013е№ҙ-2023е№ҙпјҢй«ҳз©әдҪңдёҡе№іеҸ°йЎ¶зқҖ“е·ҘзЁӢжңәжў°жңҖеҗҺдёҖзүҮи“қжө·”зҡ„е…үзҺҜпјҢиө°еҮәдәҶй»„йҮ‘еҚҒе№ҙзҡ„иЎЁзҺ°пјҢеҚҙд№ҹеңЁиҝ‘дёӨе№ҙз»ҸеҺҶдәҶд»ҺзҲҶеҸ‘ејҸеўһй•ҝеҲ°еўһйҖҹйӘӨйҷҚзҡ„еү§зғҲжіўеҠЁгҖӮ

жҚ®з»ҹи®ЎпјҢ2024е№ҙзҙҜи®Ўй”Җе”®еҚҮйҷҚе·ҘдҪңе№іеҸ°179867еҸ°пјҢеҗҢжҜ”дёӢйҷҚ12.88%гҖӮжӣҫз»Ҹиў«и§Ҷдёә“и“қжө·”зҡ„й«ҳжңәиөӣйҒ“пјҢжӯЈеҠ йҖҹйҷ·е…ҘеҗҢиҙЁеҢ–з«һдәүгҖҒеҲ©ж¶Ұзј©ж°ҙзҡ„“зәўжө·”еӣ°еұҖпјҢжңӘжқҘзӘҒз ҙеҸЈдҪ•еңЁпјҹ

в–ҚеҶ…еӨ–й”ҖеҗҢжӯҘйҷҚжё©пјҢз§ҹиөҒеёӮеңә“еҶ…еҚ·”еҠ еү§

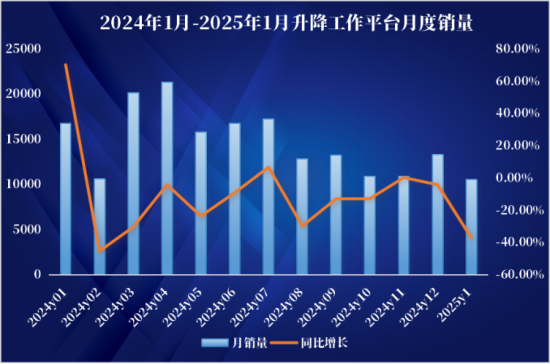

жӯҘе…Ҙ2025е№ҙпјҢйҰ–жңҲзҡ„й”Җе”®ж•°жҚ®зҠ№еҰӮиЎҢдёҡеҸ‘еұ•зҡ„йЈҺеҗ‘ж ҮпјҢдёәе…Ёе№ҙжҖҒеҠҝеҹӢдёӢдјҸ笔гҖӮжҚ®з»ҹи®ЎпјҢ1жңҲй”Җе”®еҗ„зұ»еҚҮйҷҚе·ҘдҪңе№іеҸ°10538еҸ°пјҢеҗҢжҜ”дёӢйҷҚ37.1%пјҢе…¶дёӯеӣҪеҶ…й”ҖйҮҸ2468еҸ°пјҢеҗҢжҜ”дёӢйҷҚ64%пјӣеҮәеҸЈйҮҸ8070еҸ°пјҢеҗҢжҜ”дёӢйҷҚ18.5%гҖӮиҠӮеҒҮж—ҘеҸ еҠ жҳҘиҠӮй”ҷжңҲеҪұе“ҚпјҢеӣҪеҶ…й”ҖйҮҸж–ӯеҙ–ејҸдёӢж»‘пјҢеҶ…йңҖз–ІиҪҜжҖҒеҠҝжҳҺжҳҫпјҢжө·еӨ–еёӮеңәеўһйҮҸ收зӘ„гҖӮ

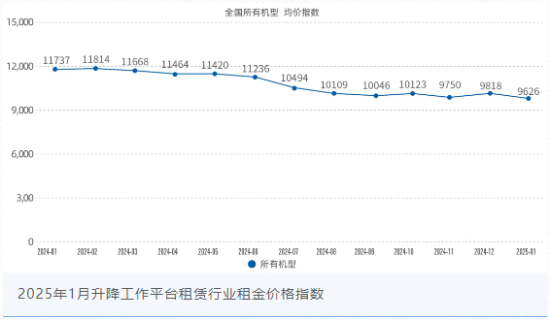

еҸҰеӨ–пјҢжҚ®иЎҢдёҡеҚҸдјҡеҸ‘еёғзҡ„еҚҮйҷҚе·ҘдҪңе№іеҸ°з§ҹиөҒжҷҜж°”еәҰжҳҫзӨәпјҢ2025е№ҙ1жңҲеҚҮйҷҚе·ҘдҪңе№іеҸ°еҮәз§ҹзҺҮжҢҮж•°дёә431зӮ№пјҢзҺҜжҜ”дёӢйҷҚ29.9%пјҢеҗҢжҜ”дёӢйҷҚ27.7%пјӣз§ҹйҮ‘д»·ж јжҢҮ数继з»ӯдёӢиЎҢпјҢзҺҜжҜ”дёӢйҷҚ2.0%гҖӮ2024е№ҙд»ҘжқҘпјҢеҚҮйҷҚе·ҘдҪңе№іеҸ°зҡ„еҮәз§ҹзҺҮжҢҮж•°е…Ёе№ҙеӨ„еңЁеҫ®ејұдёӢи·Ңи¶ӢеҠҝдёӯпјҢиЎҢдёҡз§ҹйҮ‘жҢҮж•°еҗҢж ·е…Ёе№ҙдёӢж»‘пјҢдё”д»·ж јзҡ„дёӢи·Ңе№…еәҰжҜ”еҮәз§ҹзҺҮжӣҙеӨ§гҖӮ

еӣҫзүҮжқҘжәҗпјҡдёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡ

ж–°жңәй”ҖйҮҸдёӢйҷҚгҖҒеҮәз§ҹзҺҮе’Ңз§ҹйҮ‘д»·ж јжҢҒз»ӯдёӢиЎҢпјҢе…ій”®жҢҮж Үе…ЁйқўдёӢж»‘пјҢдҪҶд»Һй”ҖйҮҸеўһйҖҹи¶ӢеҠҝжқҘзңӢпјҢжҖ»дҪ“е‘ҲжіўеҠЁдёҠеҚҮзҡ„жҖҒеҠҝпјҢиҝҷд№ҹж„Ҹе‘ізқҖжңӘжқҘеүҚжҷҜиҝҳжҳҜзҫҺеҘҪзҡ„гҖӮ

в–Қй«ҳжңәеёӮеңәзҺ°зҠ¶пјҡд»Һ“жҠўиӣӢзі•”еҲ°“дҝқз”ҹеӯҳ”

иҝҮеҺ»еҚҒе№ҙй—ҙпјҢй«ҳз©әжңәжў°еёӮеңәеұ•зҺ°еҮәдәҶе·ЁеӨ§зҡ„еҸ‘еұ•жҪңеҠӣпјҢд»Һ“иҫ№зјҳе·Ҙе…·”еҲ°“еҹәе»әеҲҡйңҖ”пјҢ规模еү‘жҢҮеҚғдәҝпјҢеёӮеңәз«һдәүж„ҲеҸ‘жҝҖзғҲгҖӮ

дә§иғҪиҝҮеү©еҠ еү§пјҢиЎҢдёҡжҙ—зүҢжҸҗйҖҹпјҡжҚ®з»ҹи®ЎпјҢжҲ‘еӣҪй«ҳжңә2020е№ҙй”ҖйҮҸ10.3дёҮеҸ°пјӣ2021е№ҙй”ҖйҮҸ16.0дёҮеҸ°пјӣ2022е№ҙй”ҖйҮҸ19.6дёҮеҸ°пјӣ2023е№ҙй”ҖйҮҸ20.7дёҮеҸ°пјӣ2024е№ҙ18.0дёҮеҸ°пјҢзҹӯзҹӯдә”е№ҙжҲ‘еӣҪй«ҳжңәзҡ„жҖ»й”ҖйҮҸе·ІиҫҫеҲ°84.6дёҮеҸ°пјӣдёҚеҗҢзҡ„жҳҜпјҢ2021е№ҙиҮі2023е№ҙпјҢеӣҪеҶ…й«ҳжңәй”ҖйҮҸе№ҙеўһй•ҝзҺҮеҲҶеҲ«дёә54.6%гҖҒ22%е’Ң5.3%пјҢеўһйҖҹйҖҗе№ҙи…°ж–©пјҢ2024е№ҙиҝӣдёҖжӯҘеҠ еү§пјҢиЎҢдёҡжӯЈејҸиҝӣе…ҘеӯҳйҮҸеҚҡејҲж—¶д»ЈгҖӮ

з§ҹиөҒеёӮеңә“еҶ…еҚ·”пјҢзҺ°йҮ‘жөҒеҚұжңәйҡҗзҺ°пјҡеӣҪеҶ…и®ҫеӨҮз§ҹиөҒе•ҶиҝҮеәҰжү©еј зҡ„еҗҺжһңејҖе§ӢжҳҫзҺ°пјҢеёӮеңәеўһйҖҹж”ҫзј“еј•еҸ‘д»·ж јжҲҳпјҢйғЁеҲҶдјҒдёҡдёәдҝқд»ҪйўқзүәзүІеҲ©ж¶ҰпјҢиЎҢдёҡж•ҙдҪ“зӣҲеҲ©ж°ҙе№ідёӢйҷҚгҖӮд»·ж јжҲҳеҜјиҮҙи®ҫеӨҮеӣһ收周жңҹд»Һ3е№ҙжӢүй•ҝиҮі5е№ҙд»ҘдёҠпјҢдёӯе°Ҹз§ҹиөҒе•Ҷиө„йҮ‘й“ҫж–ӯиЈӮйЈҺйҷ©йҷЎеўһгҖӮйҖҡиҝҮи®ҫеӨҮеҮәз§ҹзҺҮзҡ„жҢҮж ҮпјҢжӣҙиғҪдҪ“дјҡеҲ°й«ҳз©әдҪңдёҡе№іеҸ°зӣ®еүҚйқўдёҙзҡ„дҫӣиҝҮдәҺжұӮзҡ„еҺӢеҠӣпјҢеҮәз§ҹзҺҮж•°жҚ®еҰӮжһңй•ҝжңҹеңЁ65%д»ҘдёӢпјҢдёӯе°Ҹз§ҹиөҒе•Ҷзҡ„еҮәжё…е°ҶдёҚеҸҜйҒҝе…ҚгҖӮ

жҠҖжңҜиҝӯд»ЈдёҺжҲҗжң¬зҹӣзӣҫеҮёжҳҫпјҡе°Ҫз®Ўз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–е·ІжҲҗиЎҢдёҡе…ұиҜҶпјҢдҪҶз”өеҠЁи®ҫеӨҮз ”еҸ‘е’Ңз”ҹдә§жҲҗжң¬й«ҳдјҒпјҢдё”д»·ж јжҲҳиҝ«дҪҝдјҒдёҡеҺӢзј©з ”еҸ‘жҠ•е…ҘпјҢйғЁеҲҶдјҒдёҡиЎЁзӨәпјҢ2024е№ҙз ”еҸ‘иҙ№з”ЁеҚ жҜ”жңүжүҖдёӢйҷҚпјҢиҪ¬иҖҢйҖҡиҝҮз®ҖеҢ–еҠҹиғҪжҺЁеҮә“еҹәзЎҖж¬ҫ”и®ҫеӨҮд»Ҙз»ҙжҢҒеёӮеңәд»ҪйўқгҖӮ

в–Қ2025е№ҙеёӮеңәи¶ӢеҠҝпјҡд»Қе…·еўһй•ҝжҪңеҠӣпјҢеҖјеҫ—жңҹеҫ…

еҜ№дәҺй«ҳжңәеёӮеңәзҡ„жңӘжқҘеҸ‘еұ•пјҢдёӯиҒ”йҮҚ科жҷәиғҪй«ҳжңәжҖ»з»ҸзҗҶд»»дјҡзӨјиЎЁзӨәпјҡ“жҲ‘дёӘдәәи®ӨдёәпјҢдёӯеӣҪеёӮеңәзҺ°еңЁеӯҳеңЁз“¶йўҲгҖӮеҜ№дәҺ2025е№ҙпјҢжҲ‘дёҚиғҪиӮҜе®ҡпјҢеҸҜиғҪеҸӘжҳҜз•ҘжңүдёӢйҷҚпјҢеҲ°2027е№ҙи§Ұеә•гҖӮ2027е№ҙеҗҺпјҢеёӮеңәе°ҶеҸҳеҫ—жӣҙеҠ зЁіе®ҡпјҢдёҚдјҡеғҸиҝҮеҺ»еҮ е№ҙйӮЈж ·еӨ§е№…еўһй•ҝпјҢиҖҢжҳҜи¶ӢдәҺзЁіе®ҡгҖӮ”

д№ҹжңүдёҡеҶ…дәәеЈ«и®ӨдёәпјҢдёӯеӣҪзҡ„дәәеқҮй«ҳз©әдҪңдёҡи®ҫеӨҮдҝқжңүйҮҸд»…дёә3.18еҸ°/дёҮдәәпјҢиҝңдҪҺдәҺзҫҺеӣҪе’Ң欧жҙІеҚҒеӣҪзҡ„23.25еҸ°/дёҮдәәе’Ң9.2еҸ°/дёҮдәәпјҢд»Һй•ҝжңҹжқҘзңӢпјҢдёӯеӣҪзҡ„й«ҳжңәеёӮеңәд»Қе…·жңүе·ЁеӨ§зҡ„еўһй•ҝжҪңеҠӣгҖӮеҗҢж—¶пјҢзӣёиҫғдәҺеӣҪеҶ…пјҢ欧зҫҺзӯүеҸ‘иҫҫеӣҪ家зҡ„й«ҳжңәз§ҹиөҒеёӮеңәиҫғдёәжҲҗзҶҹпјҢйңҖжұӮзЁіе®ҡпјӣдёңеҚ—дәҡгҖҒйқһжҙІзӯүж–°е…ҙеёӮеңәпјҢжӯЈеӨ„дәҺеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„еҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢеҜ№й«ҳжңәзҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯеўһй•ҝпјҢдёәеӣҪеҶ…дјҒдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәејҖеҸ‘з©әй—ҙгҖӮ

еҪ“дёӢпјҢз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–жҲҗдёәж–°жҲҳеңәпјҢй«ҳжңәеә”з”ЁеңәжҷҜйҖҗжёҗд»Һдј з»ҹе»әзӯ‘йўҶеҹҹеҗ‘ж–°иғҪжәҗпјҲе…үдјҸгҖҒйЈҺз”өпјүгҖҒд»“еӮЁзү©жөҒгҖҒеёӮж”ҝз»ҙжҠӨзӯүеңәжҷҜеҠ йҖҹжё—йҖҸпјҢд»…е…үдјҸе®үиЈ…йңҖжұӮйў„и®ЎжңӘжқҘ3е№ҙе°ҶиҙЎзҢ®20%ж–°еўһйҮҸгҖӮйҡҸзқҖеӣҪеҶ…еҜ№дәҺй«ҳз©әдҪңдёҡе®үе…ЁжҖ§иҰҒжұӮзҡ„жҸҗй«ҳпјҢд»ҘеҸҠеҜ№дәҺж–Ҫе·Ҙж•ҲзҺҮе’ҢжҲҗжң¬жҺ§еҲ¶зҡ„ж—ҘзӣҠйҮҚи§ҶпјҢй«ҳжңәеёӮеңәжё—йҖҸзҺҮжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

еҜ№дәҺе…ҘеұҖиҖ…иҖҢиЁҖпјҢжңӘжқҘеҶіиғңе…ій”®дёҚд»…жҳҜдә§иғҪдёҺд»·ж јпјҢжӣҙжҳҜжҷәиғҪеҢ–з”ҹжҖҒжһ„е»әдёҺе…ЁзҗғеҢ–еёғеұҖиғҪеҠӣгҖӮ

2025е№ҙзҡ„й«ҳжңәеёӮеңәпјҢе·Ід»Һ“жӢји§„жЁЎ”иҪ¬еҗ‘“жӢјж•ҲзҺҮ”пјҢзҹӯжңҹйҳөз—ӣйҡҫе…ҚпјҢдҪҶж–°иғҪжәҗеҹәе»әгҖҒд»“еӮЁзү©жөҒгҖҒеёӮж”ҝз»ҙжҠӨзӯүж–°е…ҙеңәжҷҜд»ҚеӯҳеңЁеўһйҮҸз©әй—ҙгҖӮеҜ’еҶ¬д№ӢдёӢпјҢе”Ҝжңүж‘Ҷи„ұдҪҺж°ҙе№ід»·ж јжҲҳгҖҒжһ„е»әе·®ејӮеҢ–иғҪеҠӣзҡ„дјҒдёҡпјҢжүҚжңүеҸҜиғҪиҝҺжқҘзңҹжӯЈзҡ„“и“қжө·”пјҒ