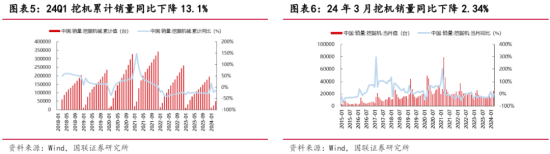

2023 е№ҙжҢ–жҺҳжңәдёӢжёёйңҖжұӮжңӘеҮәзҺ°жҳҺжҳҫж”№е–„иҝ№иұЎпјҢж•ҙдҪ“дёҠиЎҢдёҡд»ҚеӨ„дәҺеә•йғЁе‘ЁжңҹгҖӮ2024Q1 жҲ‘еӣҪзҙҜи®Ўй”Җе”®жҢ–жҺҳжңә 5.0 дёҮеҸ°пјҢеҗҢжҜ”дёӢйҷҚ 13.10%пјӣе…¶дёӯ 3 жңҲй”ҖйҮҸ 2.5 дёҮеҸ°пјҢеҗҢжҜ”дёӢйҷҚ 2.34%пјҢйҷҚе№…жҳҺжҳҫ收зӘ„гҖӮ

4 жңҲдё»иҰҒй”Җе”®ж•°жҚ®еҰӮдёӢпјҡв‘ жҢ–жҺҳжңәпјҡ4 жңҲй”Җе”®еҗ„зұ»жҢ–жҺҳжңә 18822 еҸ°пјҢеҗҢжҜ”+0.3%пјҢе…¶дёӯеҶ…й”Җ 10782 еҸ°пјҢеҗҢжҜ”+13.3%пјҢеӨ§е№…еҘҪдәҺжӯӨеүҚCMEйў„ жңҹпјҲжӯӨеүҚйў„жңҹеҗҢжҜ”жҢҒе№іпјүпјӣеҮәеҸЈ 8040 еҸ°пјҢеҗҢжҜ”дёӢйҷҚ 13.2%пјҢйҷҚе№…зҺҜжҜ”зј©зӘ„гҖӮв‘ЎиЈ…иҪҪжңәпјҡ4 жңҲиЎҢдёҡй”Җе”®иЈ…иҪҪжңә 9779 еҸ°пјҢеҗҢжҜ”еўһй•ҝ 0.89%гҖӮе…¶дёӯеӣҪеҶ…еёӮеңә й”ҖйҮҸ 5309 еҸ°пјҢеҗҢжҜ”еўһй•ҝ 0.91%пјҢеўһйҖҹејҖе§ӢиҪ¬жӯЈпјӣеҮәеҸЈй”ҖйҮҸ 4470 еҸ°пјҢеҗҢжҜ” еўһй•ҝ 0.86%гҖӮ4 жңҲй”Җе”®з”өеҠЁиЈ…иҪҪжңә 940 еҸ°пјҢз”өеҠЁеҢ–зҺҮдёә 9.61%гҖӮ

дёңеҗҙиҜҒеҲёи®ӨдёәпјҢ3-4 жңҲжҢ–жңәеҶ…й”ҖеңЁе…Ёе№ҙеҶ…й”ҖеҚ жҜ” 30%е·ҰеҸіпјҢ3-4 жңҲеҗҢжҜ”жӯЈеўһй•ҝи¶…еёӮеңәйў„жңҹпјҢ 5 жңҲејҖе§Ӣеҹәж•°еҺӢеҠӣеӨ§е№…еҮҸејұпјҢеҗҢж—¶жӣҙж–°йңҖжұӮеҗ‘дёҠпјҢеҶ…й”Җеҗ‘дёҠжӢҗзӮ№е·Іжҳҫпјӣжө· еӨ–еёӮеңәжқҘзңӢпјҢ2023 е№ҙе·ҘзЁӢжңәжў°жө·еӨ–еёӮеңәз©әй—ҙдёәеӣҪеҶ… 3 еҖҚе·ҰеҸіпјҢз”ұдәҺеҺ»е№ҙй«ҳ еҹәж•°еҜјиҮҙеҮәеҸЈеўһйҖҹйҳ¶ж®өжҖ§жүҝеҺӢпјҢдҪҶйҫҷеӨҙжӢ“е“Ғзұ»+欧зҫҺеёӮеңәзӘҒз ҙйЎәеҲ©пјҢеӣҪдә§е“Ғ зүҢз«һдәүеҠӣеҮёжҳҫпјҢж•ҙдҪ“еӨ„дәҺзЁіжӯҘеўһй•ҝйҳ¶ж®өгҖӮиЎҢдёҡиҝҺжқҘеӣҪеҶ…еӨ–еёӮеңәе…ұжҢҜпјҢе…Ёе№ҙ еўһйҖҹйў„жңҹжңүжңӣз”ұеҫ®йҷҚйҖҗжңҲдёҠи°ғиҮіжҢҒе№іжҲ–еўһй•ҝгҖӮ

еӣҪиҒ”иҜҒеҲёеҲҷжҢҮеҮәпјҢиҮӘ 2021 е№ҙдёӢеҚҠе№ҙпјҢжҲ‘еӣҪе·ҘзЁӢжңәжў°иЎҢдёҡжӯҘе…ҘдёӢиЎҢе‘ЁжңҹпјҢдёӢжёёйңҖжұӮжҳҺжҳҫдёӢж»‘пјҢжҲ‘们и®Өдёәзӣ®еүҚиЎҢдёҡд»ҚеӨ„дәҺеә•йғЁе‘ЁжңҹпјҢдҪҶйҷҚ幅收зӘ„и¶ӢеҠҝжҳҺжҳҫгҖӮ

еӣҪеҶ…еёӮеңәж–№йқў

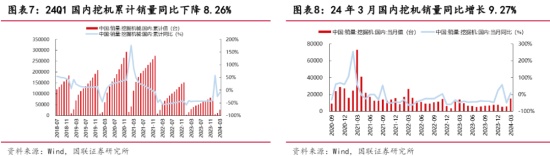

2024Q1 еӣҪеҶ…зҙҜи®Ўй”Җе”®жҢ–жҺҳжңә 2.6 дёҮеҸ°пјҢеҗҢжҜ”дёӢйҷҚ 8.26%пјӣе…¶дёӯ 3 жңҲй”ҖйҮҸ 1.5 дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ 9.27%пјҢеӣҪеҶ…еҗҢжҜ”еўһйҖҹе·ІеӣһжӯЈгҖӮз”ұдәҺе®Ҹи§Ӯз»ҸжөҺжҷҜж°”еәҰдёҚ й«ҳпјҢдёӢжёёеҹәе»әжҠ•иө„еҸҠжҲҝең°дә§йЎ№зӣ®е®һж–ҪеқҮжңүжүҖж”ҫзј“пјҢж №жҚ® 2023 е№ҙе…Ёе№ҙжҢ–жҺҳжңәй”ҖйҮҸжғ…еҶөпјҢзӣ®еүҚеӣҪеҶ…е·ҘзЁӢжңәжў°иЎҢдёҡйңҖжұӮд»ҚиҫғејұпјҢдҪҶ 2024 е№ҙ 3 жңҲд»ҪеҗҢжҜ”еўһйҖҹе·ІеӣһжӯЈпјҢжҲ‘们и®ӨдёәеӣҪеҶ… йңҖжұӮжңүжңӣиҝӣдёҖжӯҘж”ҫйҮҸгҖӮ

жө·еӨ–еёӮеңәж–№йқў

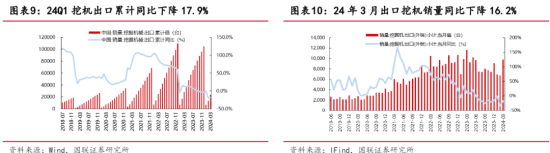

2018-2022 е№ҙпјҢжҲ‘еӣҪжҢ–жҺҳжңәжө·еӨ–еёӮеңәй”ҖйҮҸжҢҒз»ӯдёҠеҚҮпјҢд»Һ 19100 еҸ°еўһеҠ иҮі 109457 еҸ°пјҢCAGR й«ҳиҫҫ 54.7%пјӣжҲӘиҮі 2022 е№ҙпјҢжҲ‘еӣҪе·ҘзЁӢжңәжў°еҮәеҸЈе·ІеҪўжҲҗиҫғ й«ҳеҹәж•°пјҢ2023 е№ҙжҲ‘еӣҪеҮәеҸЈжҢ–жҺҳжңә 10.5 дёҮеҸ°пјҢеҗҢжҜ”еўһйҖҹз”ұжӯЈиҪ¬иҙҹпјҢеҗҢжҜ”дёӢйҷҚ 4.0%гҖӮ2024Q1 жҲ‘еӣҪзҙҜи®ЎеҮәеҸЈжҢ–жҺҳжңә 2.4 дёҮеҸ°пјҢеҗҢжҜ”дёӢйҷҚ 17.9%пјӣе…¶дёӯ 3 жңҲй”ҖйҮҸ 9792 еҸ°пјҢеҗҢ жҜ”дёӢйҷҚ 16.16%пјҢжҲ‘们и®Өдёәе·ҘзЁӢжңәжў°еҮәеҸЈз”ұеҝ«йҖҹеўһй•ҝжңҹйҖҗжӯҘиҝҮжёЎеҲ°е№ізЁіеҸ‘еұ•жңҹпјҢжңӘжқҘ йў„и®ЎжңүжңӣдҝқжҢҒе°Ҹе№…еўһй•ҝжҖҒеҠҝгҖӮ

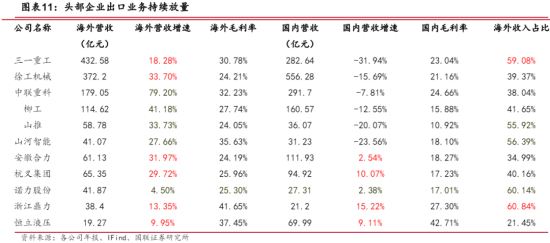

еӨҙйғЁдјҒдёҡеҮәеҸЈдёҡеҠЎжҢҒз»ӯж”ҫйҮҸ

е…Ёзҗғеҹәе»әеёӮеңәжҢҒз»ӯеҚҮжё©дёҺеӣҪдә§е“ҒзүҢе…ЁзҗғеҢ–еёғеұҖеҠ йҖҹпјҢжө·еӨ–еёӮеңәдёәиЎҢдёҡеёҰжқҘйҮҚиҰҒ й©ұеҠЁеҠӣпјҢжө·еӨ–еёӮеңәеҚ жҜ”жҸҗеҚҮеўһејәе…¬еҸёзӣҲеҲ©иғҪеҠӣгҖӮ2023 е№ҙдё»иҰҒдјҒдёҡжө·еӨ–收е…ҘжҢҒз»ӯеўһеҠ пјҢжө·еӨ–收е…ҘеҚ жҜ”жңүжүҖжҸҗеҚҮпјҢе…¶дёӯдёүдёҖйҮҚе·ҘгҖҒжөҷжұҹйјҺеҠӣзӯүдјҒдёҡжө·еӨ–收е…ҘеҚ жҜ”е·Іи¶…иҝҮ 50%пјҢ жҲ‘们и®Өдёәжө·еӨ–дёҡеҠЎжҜӣеҲ©зҺҮиҫғй«ҳпјҢжө·еӨ–еёӮеңәеҚ жҜ”жҸҗеҚҮеўһејәе…¬еҸёзӣҲеҲ©иғҪеҠӣгҖӮ

2023 е№ҙд»ҘжқҘзҫҺе…ғжұҮзҺҮзҙҜи®ЎеҚҮеҖјиҫғеӨ§пјҢзҫҺе…ғеҚҮеҖјдёҖж–№йқўзӣҙжҺҘеҪұе“ҚеҲ°зӣёе…іе…¬еҸёеӨ–еёҒ еӯҳж¬ҫгҖҒеӨ–еёҒеҖәжқғзҡ„д»·еҖјпјҢеҸҰдёҖж–№йқўеўһејәдәҶеҮәеҸЈдә§е“ҒеңЁеӣҪйҷ…дёҠзҡ„з«һдәүеҠӣгҖӮ2023 е№ҙеӨ§йғЁеҲҶеӨҙйғЁдјҒдёҡжұҮе…‘жҚҹзӣҠдёәиҙҹпјҢдәәж°‘еёҒеҜ№зҫҺе…ғиҙ¬еҖјпјҢзӣёе…ідёҠеёӮе…¬еҸёжұҮ兑收зӣҠеўһеҠ гҖӮ

жҠ•иө„зӯ–з•Ҙ

дёңеҗҙиҜҒеҲёеҲҶжһҗпјҢдҪҸжҲҝеҹҺд№Ўе»әи®ҫйғЁеҚ°еҸ‘гҖҠжҺЁиҝӣе»әзӯ‘е’ҢеёӮж”ҝеҹәзЎҖи®ҫж–Ҫи®ҫеӨҮжӣҙж–°е·ҘдҪңе®һж–Ҫж–№жЎҲзҡ„йҖҡзҹҘгҖӢпјҢжҳҺзЎ®жҸҗеҮәжӣҙж–°ж·ҳжұ°дҪҝз”Ёи¶…иҝҮ 10 е№ҙд»ҘдёҠе·ҘзЁӢжңәжў°и®ҫеӨҮгҖӮ2023 е№ҙеӣҪеҶ…жҢ–жҺҳжңәгҖҒиЈ…иҪҪжңәгҖҒеҸүиҪҰгҖҒеҺӢи·ҜжңәеӣҪдәҢеҸҠд»ҘдёӢж ҮеҮҶдҝқжңүйҮҸеҗ„еҚ 2023 е№ҙеҗ„зұ»еһӢжҖ»дҝқжңүйҮҸзҡ„ 19.79%гҖҒ37.84%гҖҒ13.35%гҖҒ23.78%пјҢйҡҸзқҖеӨ§и§„жЁЎи®ҫеӨҮжӣҙж–°ж”ҝзӯ–зҡ„иҗҪең°пјҢйў„и®Ўжңү 70%-80%зҡ„иҖҒж—§и®ҫеӨҮе°Ҷиў«ж·ҳжұ°еҮәжё…пјҢ20%-30%зҡ„иҖҒж—§и®ҫеӨҮдјҡдә§з”ҹд»Ҙж—§жҚўж–°зҡ„йңҖжұӮгҖӮ

дёҠиҪ®е·ҘзЁӢжңәжў°дёҠиЎҢе‘Ёжңҹдёә 2016-2020 е№ҙпјҢжҢүз…§ 8 е№ҙдҪҝз”ЁеҜҝе‘ҪпјҢдёҠиҪ®й”Җе”®и®ҫеӨҮе·ІеӨ„дәҺеӨ§и§„жЁЎеҜҝе‘ҪжӣҝжҚўжңҹпјҢ2023 е№ҙдёәеҜҝе‘ҪжӣҝжҚўдҪҺзӮ№пјҢ2024 е№ҙиө·жӣҙж–°йҮҸејҖе§ӢйҖҗе№ҙеӣһеҚҮпјҢиЎҢдёҡиҙқеЎ”иҫ№йҷ…еҗ‘дёҠгҖӮ3-4 жңҲжҢ–жҺҳжңәеҶ…й”ҖеқҮе®һзҺ°жӯЈеўһй•ҝпјҢж—әеӯЈе®һзҺ°иҪ¬жӯЈпјҢи¶…еҮәеёӮеңәйў„жңҹгҖӮйҡҸзқҖдёӢеҚҠе№ҙжӣҙж–°йңҖжұӮеўһеҠ еҸҠеҹәж•°дёӢйҷҚпјҢиЎҢдёҡжңүжңӣиҝҺжқҘж–°дёҖиҪ®жӣҙж–°е‘ЁжңҹпјҢеӨ§и§„жЁЎи®ҫеӨҮжӣҙж–°зӯүзі»еҲ—ж”ҝзӯ–еҠ©жҺЁиЎҢдёҡеӣһеҚҮпјҢиҝҺжқҘ “еӨ§и§„жЁЎи®ҫеӨҮжӣҙж–°+иЎҢдёҡиҮӘиә«жӣҙж–°”еҸҢйҮҚе‘Ёжңҹе…ұжҢҜгҖӮ

еӣҪиҒ”иҜҒеҲёе°ҶжҢ–жҺҳжңәеёӮеңәеҲҶдёәеӣҪеҶ…еёӮеңә+еӣҪеҶ…еёӮеңәпјҢе…¶дёӯеӣҪеҶ…еёӮеңәеҸҲжӢҶеҲҶдёәжӣҙж–°йңҖжұӮ+ ж–°еўһйңҖжұӮпјҢеҒҮи®ҫпјҡ

в‘ еӣҪеҶ…жӣҙж–°йңҖжұӮпјҡжҢ–жҺҳжңәдҪҝз”Ёе‘Ёжңҹдёә 8-10 е№ҙпјҢжүҖд»ҘжҲ‘们еҸ– 2009- 2011 е№ҙ 3 е№ҙеӣҪеҶ…жҢ–жҺҳжңәй”ҖйҮҸе№іеқҮеҖјдёә 2019 е№ҙжӣҙж–°йңҖжұӮпјҢ并дҫқж¬Ўзұ»жҺЁйў„жөӢ 2024-2026 е№ҙйңҖжұӮпјӣ

в‘ЎеӣҪеҶ…ж–°еўһйңҖжұӮпјҡж–°еўһйңҖжұӮдё»иҰҒеҸ—еҲ°еҹәе»әгҖҒжҲҝең°дә§зӯүдёӢжёёзӯүйңҖжұӮеҪұе“ҚпјҢжҲ‘们预жөӢ 2024-2026 е№ҙеӣҪеҶ…ж–°еўһйңҖжұӮеҗҢжҜ”еўһйҖҹеҲҶеҲ« 5%/5%/10%пјӣ

в‘ўжө·еӨ–еёӮеңәпјҡиҖғиҷ‘еҲ° 2020 е№ҙд»ҘжқҘжө·еӨ–еёӮеңәеўһй•ҝеҝ«йҖҹпјҢе·Із»ҸжҲҗиҫғй«ҳеҹәж•°пјҢжҲ‘们预жөӢ 2024-2026 е№ҙжө·еӨ–еёӮеңәй”ҖйҮҸ еҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә 0%/5%/5%пјӣ

жң¬ж–ҮжқҘиҮӘ第дёҖиҙўз»Ҹе…¬еҸёдёҺиЎҢдёҡ

ж•°жҚ®жқҘжәҗпјҡеӣҪиҒ”иҜҒеҲёгҖҒдёңеҗҙиҜҒеҲёпјҢдҫөжқғиҜ·иҒ”зі»еҲ йҷӨпјҒ