6жңҲ11ж—ҘпјҢиӢұеӣҪKHLйӣҶеӣў“2024е…Ёзҗғе·ҘзЁӢжңәжў°дё»жңәеҺӮе•Ҷ50ејә”жҰңеҚ•(Yellow TableгҖҠ International ConstructionгҖӢ)еҸ‘еёғгҖӮ

Yellow Table - 2024е…Ёзҗғе·ҘзЁӢжңәжў°дё»жңәеҺӮе•Ҷ50ејәжҰңеҚ•

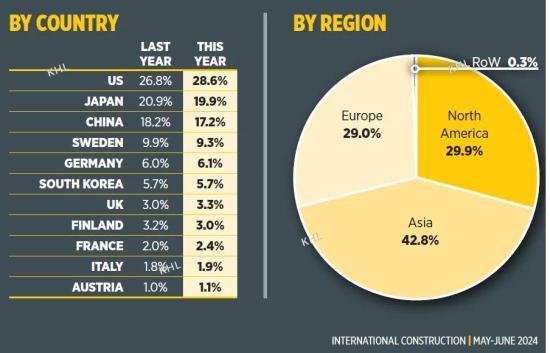

Yellow Table дёӯжҺ’еҗҚзҡ„дҪҚж¬ЎжҳҜж №жҚ®2023иҮӘ然е№ҙеҹәдәҺзҫҺйҮ‘и®Ўз®—зҡ„й”Җе”®йўқпјҢж•°жҚ®зҡ„收йӣҶе№ҝжіӣжқҘжәҗдәҺеҗ„з§Қжё йҒ“еҢ…жӢ¬пјҡдёҠеёӮе…¬еҸёиҙўжҠҘпјҢе…¬еҸёзҡ„иҙўеҠЎжҠҘиЎЁпјҢд»ҘеҸҠжңүиө„иҙЁзҡ„第дёүж–№жңәжһ„дҝЎжҒҜзӯүгҖӮ

-

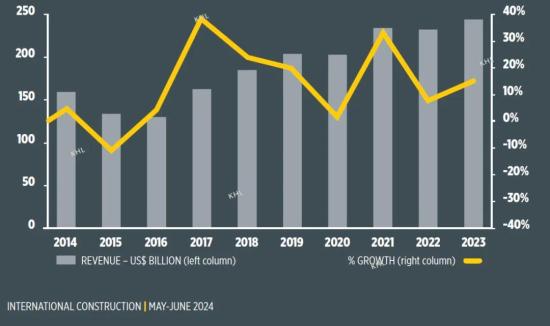

жҰңеҚ•жҳҫзӨәпјҢ2023е№ҙе…ЁзҗғTOP50е·ҘзЁӢжңәжў°еҲ¶йҖ е•Ҷж•ҙдҪ“й”ҖйҮҸе‘ҲдёҠеҚҮи¶ӢеҠҝпјҢжҖ»й”Җе”®йўқдёә2434дәҝзҫҺе…ғпјҢзӣёиҫғдёҠдёҖе№ҙеҫ—жҖ»й”Җе”®йўқ2306дәҝзҫҺе…ғпјҢеўһй•ҝдәҶ5.5%пјҢеҲӣдёӢ Yellow Table жңүеҸІд»ҘжқҘзҡ„жңҖй«ҳзәӘеҪ•гҖӮ

-

еўһй•ҝзҡ„еҺҹеӣ д№ӢдёҖжҳҜеҢ—зҫҺеҲ¶йҖ е•ҶејәеҠІиЎЁзҺ°пјҢ2023е№ҙзҫҺеӣҪеҲ¶йҖ е•ҶжҖ»й”ҖйҮҸиҫҫеҲ°дәҶзәҰ33дёҮеҸ°пјҢжҜ”дёҠе№ҙеўһй•ҝ8%гҖӮ

-

еңЁе…Ёзҗғзҡ„зҡ„е…¶е®ғеёӮеңәпјҢеҰӮ欧жҙІе’Ңж—Ҙжң¬ең°еҢәпјҢй”Җе”®дҝқжҢҒзЁіе®ҡпјҢеҚ°еәҰеҢәеҹҹдҝқжҢҒеўһй•ҝгҖӮ

-

зӣёжҜ”д№ӢдёӢпјҢдёӯеӣҪеҲ¶йҖ е•Ҷж•ҙдҪ“жҺ’еҗҚжңүжүҖдёӢж»‘гҖӮ

жҺ’еҗҚеҸҳеҢ–

жҰңеҚ•еүҚдёүз”ІпјҡеҚЎзү№еҪјеӢ’зҡ„иҗҘ收еҚ жҜ”з”ұеҺ»е№ҙзҡ„16.3%дёҠеҚҮеҲ°16.8%пјҢеҶҚдёҖж¬Ўз«ҷеҲ°дәҶйҰ–дҪҚпјҢдёҺжҺ’еҗҚ第дәҢзҡ„е°Ҹжқҫзҡ„и·қзҰ»жӢүеҫ—жӣҙеӨ§гҖӮзҫҺеӣҪе…¬еҸёзәҰзҝ°иҝӘе°”д»Һ第4дҪҚдёҠеҚҮеҲ°з¬¬3дҪҚгҖӮ

жҺ’еҗҚеүҚ20дёӯзҡ„дёӯеӣҪдјҒдёҡпјҢеҫҗе·ҘжӯӨеүҚдёүе№ҙиқүиҒ”е…Ёзҗғ第дёүпјҢжң¬ж¬ЎжҰңеҚ•ж— зјҳеүҚдёүз”ІпјҢдҪҚеҲ—第4пјӣдёүдёҖдёӢйҷҚдёҖеҗҚпјҢдҪҚеҲ—第6пјӣдёӯиҒ”йҮҚ科жҺ’еҗҚ第12пјҢдҝқжҢҒдёҚеҸҳпјӣжҹіе·ҘжҺ’еҗҚ第19пјҢдёӢйҷҚдёӨдҪҚгҖӮ

е°Ҫз®ЎпјҢжҰңеҚ•дёӯи®ёеӨҡдёӯеӣҪе·ҘзЁӢжңәжў°еҲ¶йҖ е•Ҷзҡ„жҺ’еҗҚдҪҺдәҺеҺ»е№ҙгҖӮдҪҶеҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢжҰңдёӯдёүдҪҚж–°жҷӢжҲҗе‘ҳзҡҶжқҘиҮӘдёӯеӣҪпјҡдёҙе·ҘйҮҚжңәжҺ’еҗҚ第34дҪҚпјҢеҗҢеҠӣ第43дҪҚпјҢжҳҹйӮҰжҷәиғҪ第50дҪҚгҖӮ

зӣёжҜ”е…¶д»–дёҡеҠЎжқҝеқ—дј—еӨҡзҡ„еҲ¶йҖ дјҒдёҡпјҢжҳҹйӮҰжҷәиғҪзҡ„еҸ‘еұ•жӣҙеҠ “дё“жіЁ”пјҢжҲҗз«Ӣд»ҘжқҘдёҖзӣҙж·ұиҖ•й«ҳз©әдҪңдёҡжңәжў°йўҶеҹҹгҖӮдҪңдёәй«ҳз©әдҪңдёҡе№іеҸ°дё“дёҡзҹҘеҗҚеҲ¶йҖ е•ҶпјҢжҳҹйӮҰжҷәиғҪеқҡжҢҒз§‘з ”еҲӣж–°пјҢдёҚж–ӯе®Ңе–„дә§е“ҒзәҝгҖҒжҸҗеҚҮдә§е“Ғз«һдәүеҠӣпјҢжҢҒз»ӯеҠ йҖҹжӢ“еұ•жө·еӨ–еёӮеңәпјҢжҸҗеҚҮеӣҪеҶ…еӨ–еёӮеңәжңҚеҠЎз»јеҗҲиғҪеҠӣпјҢе®һеҠӣзҷ»жҰң“2024е…Ёзҗғе·ҘзЁӢжңәжў°дё»жңәеҺӮе•Ҷ50ејә”гҖӮ

ж—Ҙжң¬дјҒдёҡеңЁжҰңеҚ•дёӯзҡ„иҙЎзҢ®жҜ”дҫӢд»Һ20.9%з•Ҙеҫ®дёӢйҷҚеҲ°19.9%гҖӮеҺ»е№ҙпјҢжҺ’еңЁжңҖеҗҺдёүдҪҚпјҲ48-50дҪҚпјүзҡ„дё»жңәеҺӮе•ҶзҡҶдёәж—Ҙиө„дјҒдёҡ——еҠ и—ӨгҖҒзҲұзҹҘе’ҢеҸӨжІіпјҢжӯӨж¬ЎйғҪи·ҢеҮәдәҶжҰңеҚ•гҖӮ

жҖ»дҪ“иҗҘ收

иҝ‘еҮ е№ҙпјҢжҰңдёӯзҡ„дәҡжҙІдјҒдёҡзҡ„жҖ»дҪ“иҗҘ收дёҘйҮҚдёӢж»‘гҖӮ2021е№ҙпјҢдәҡжҙІдјҒдёҡжҖ»иҗҘ收еҚ жҚ®жҰңеҚ•жҖ»иҗҘ收зҡ„50.2%пјӣ2022е№ҙдёӢйҷҚиҮі44.8%зҡ„еҚ жҜ”пјӣиҖҢжң¬ж¬ЎжҰңеҚ•пјҢдәҡжҙІдјҒдёҡеҸӘеҚ еҲ°жҖ»жҰңеҚ•зҡ„42.8%гҖӮиҝҷдёҖдёӢж»‘зҡ„еҺҹеӣ жҳҜйқўдёҙеӣ°йҡҫзҡ„дёӯеӣҪеёӮеңәпјҢдёӯеӣҪдё»жңәеҺӮе•Ҷзҡ„жҖ»иҗҘ收д»ҺдёҠдёҖе№ҙзҡ„18.2%дёӢйҷҚеҲ°17.2%гҖӮ

еҢ—зҫҺеёӮеңәеҸ‘еұ•ејәеҠІпјҢжӯӨж¬ЎжҰңеҚ•дёӯпјҢеҢ—зҫҺеҲ¶йҖ е•Ҷзҡ„иҗҘ收еҚ жҜ”д»Һ27.2%дёҠеҚҮеҲ°29.9%гҖӮеҚЎзү№еҪјеӢ’еҶҚж¬ЎжҸҗеҚҮе…¶еңЁжҰңйҰ–зҡ„йўҶе…ҲдјҳеҠҝпјҢиҖҢзәҰзҝ°иҝӘе°”иҝӣе…ҘдәҶеүҚдёүз”ІгҖӮ欧жҙІд»ҺеҺ»е№ҙзҡ„27.5%дёҠеҚҮиҮі29%пјҢ欧жҙІзҡ„дё»жңәеҺӮе•ҶеҲ©еӢғжө·е°”дҪҚдәҺеүҚдә”пјҢеҸҰеӨ–дәҢ家жҺ’еҗҚеүҚеҚҒзҡ„дјҒдёҡеҲҶеҲ«жҳҜжІғе°”жІғе»әзӯ‘и®ҫеӨҮе’Ңжқ°иҘҝеҚҡгҖӮ

жҰңеҚ•йў„жөӢ

е°Ҫз®Ўиҝ‘еҮ е№ҙе…Ёзҗғй”ҖйҮҸз•ҘжңүдёӢйҷҚпјҢдҪҶд»ҺиҝҮеҺ»еҚҒе№ҙзҡ„ж•°жҚ®жқҘзңӢпјҢе…ЁзҗғеүҚ50ејәдё»жңәеҺӮ家иҗҘ收еўһй•ҝзӣёеҜ№ејәеҠІгҖӮ

жҖ»дҪ“еҺҹеӣ еҪ’ж №дәҺпјҡе…¶дёҖпјҢеүҚ50ејәзҡ„дё»жңәеҺӮе•ҶеёӮеңәд»ҪйўқеҚ жҜ”и¶ҠжқҘи¶ҠеӨ§пјҢеӣ жӯӨе…¶й”Җе”®йўқ并жңӘдёӢйҷҚгҖӮжӯӨеӨ–пјҢеҰӮдәҡжҙІе’Ңй«ҳз©әдҪңдёҡжңәжў°зҡ„еҸ‘еұ•ејҘиЎҘдәҶе…¶е®ғеёӮеңәзҡ„дёӢж»‘гҖӮ

йў„и®Ў2024е№ҙе·ҘзЁӢжңәжў°й”Җе”®йўқе°ҶжҜ”2023е№ҙеҮҸе°‘8%е·ҰеҸіпјҢдҪҶжҖ»дҪ“жғ…еҶөе°Ҷй«ҳдәҺ100дёҮеҸ°еӨ§е…іпјҢд»ҚдјҡеҚ жҚ®еҺҶеҸІй«ҳдҪҚгҖӮ