2024е№ҙпјҢйҮҚеҚЎиЎҢдёҡзҡ„“йҮ‘дёү”ж—әеӯЈжҜ”д»ҘеҫҖжқҘеҫ—жӣҙж—әдёҖдәӣгҖӮ

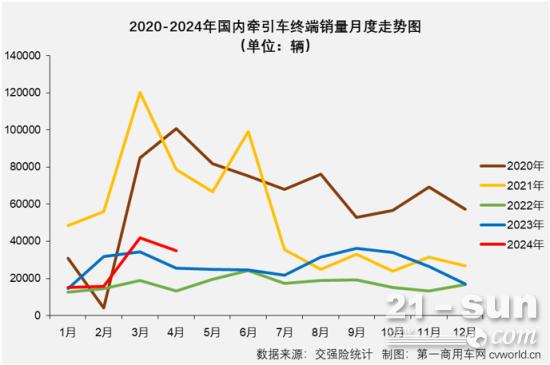

3жңҲд»ҪпјҢеӣҪеҶ…зүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸз»ҲдәҺзӘҒз ҙ4дёҮиҫҶеӨ§е…іпјҢиҫҫеҲ°4.19дёҮиҫҶгҖӮиҝҷжҳҜиҮӘ2021е№ҙ7жңҲд»Ҫд»ҘжқҘпјҢзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸйҰ–ж¬Ўи¶…иҝҮ4дёҮиҫҶгҖӮиҝҷе…¶дёӯпјҢж–°иғҪжәҗзүөеј•иҪҰе’ҢеӨ©з„¶ж°”зүөеј•иҪҰеңЁ3жңҲд»ҪеҲҶеҲ«еӨ§ж¶ЁдәҶ171%е’Ң216%пјҢиЎЁзҺ°йқһеёёжҠўзңјгҖӮ

“йҮ‘дёү”еҰӮжӯӨд№Ӣж—әпјҢ“银еӣӣ”иЎЁзҺ°еҸҲжҳҜеҰӮдҪ•е‘ўпјҹ

4жңҲе®һй”Җ3.49дёҮиҫҶпјҢзҺҜжҜ”дёӢйҷҚ17%пјҢеҗҢжҜ”еўһй•ҝ37%

ж №жҚ®з»Ҳз«Ҝй”ҖйҮҸж•°жҚ®пјҢ2024е№ҙ4жңҲд»ҪпјҢеңЁзҮғж°”иҪҰе’Ңж–°иғҪжәҗиҪҰзҡ„ејәеҠӣеҠ©жҺЁдёӢпјҢеӣҪеҶ…зүөеј•иҪҰе…ұи®Ўй”Җе”®3.49дёҮиҫҶпјҲдәӨејәйҷ©еҸЈеҫ„пјҢдёҚеҗ«еҮәеҸЈе’ҢеҶӣе“ҒпјҢдёӢеҗҢпјүпјҢзҺҜжҜ”д»Ҡе№ҙ3жңҲд»ҪдёӢж»‘17%пјҢеҗҢжҜ”еҲҷ继з»ӯе®һзҺ°иҫғеӨ§е№…еәҰеўһй•ҝпјҢеўһе№…иҫҫеҲ°37%гҖӮ4жңҲд»ҪпјҢзүөеј•иҪҰеёӮеңә37%зҡ„еҗҢжҜ”еўһе№…иҫғдёҠжңҲпјҲ+22%пјүжү©еӨ§15дёӘзҷҫеҲҶзӮ№пјҢжҜ”еҺ»е№ҙ4жңҲд»ҪеӨҡй”Җе”®зәҰ9500иҫҶгҖӮеҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢд»Ҡе№ҙ3жңҲд»Ҫе’Ң4жңҲд»Ҫзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸеҲҶеҲ«иҫҫеҲ°4.19дёҮиҫҶе’Ң3.49дёҮиҫҶпјҢж•ҙдёӘ“йҮ‘дёү银еӣӣ”ж—әеӯЈеҗҲи®Ўй”Җе”®7.68дёҮиҫҶпјҢдёҚд»…жҜ”еҺ»е№ҙеҗҢжңҹжҸҗеҚҮжҳҺжҳҫпјҢжҜ”еҺ»е№ҙгҖҒеүҚе№ҙпјҢд»ҘеҸҠ2021е№ҙ“йҮ‘д№қ银еҚҒ”ж—әеӯЈеҗҢж ·иҰҒж—әгҖӮ

дёҠеӣҫеҸҜи§ҒпјҢд»Һ2021е№ҙдёӢеҚҠе№ҙиө·пјҢзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸиҝӣе…ҘдәҶзӣёеҪ“й•ҝж—¶й—ҙзҡ„дҪҺи°·жңҹпјҢе°Өе…¶жҳҜд»ЈиЎЁ2022е№ҙзҡ„з»ҝиүІзәҝжқЎе§Ӣз»ҲеӨ„дәҺдҪҺдҪҚж°ҙе№іпјҢ2023е№ҙе…Ёе№ҙ收иҺ·“12иҝһеўһ”пјҢдҪҶжңҲй”ҖйҮҸд№ҹе§Ӣз»ҲжІЎжңүи¶…иҝҮ4дёҮиҫҶгҖӮ2024е№ҙ1жңҲе’Ң2жңҲпјҢзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸд№ҹйғҪеҸӘжңү1.5дёҮиҫҶе·ҰеҸіж°ҙе№іпјҢе°Өе…¶жҳҜ2жңҲд»Ҫй”ҖйҮҸеҗҢжҜ”иҝҳдёӢйҷҚдәҶ50%пјҢи®©дәәдёҚзҰҒдёәд»Ҡе№ҙзүөеј•иҪҰеёӮеңәеүҚжҷҜжӢ…еҝ§гҖӮжүҖе№ёзҡ„жҳҜпјҢд»Ҡе№ҙзҡ„“йҮ‘дёү银еӣӣ”ж—әеӯЈйқһеёёз»ҷеҠӣпјҢ3жңҲд»Ҫе’Ң4жңҲд»ҪеҲҶеҲ«е®һзҺ°и¶…2жҲҗе’Ңиҝ‘4жҲҗзҡ„еўһй•ҝпјҢдёәдҪҺиҝ·еёӮеңәиҝһз»ӯжіЁе…ҘдёӨеүӮејәеҝғеүӮпјҲеҰӮдёӢеӣҫпјҢ3жңҲд»Ҫзҡ„еўһй•ҝзӣҙжҺҘи®©д»Ҡе№ҙзүөеј•иҪҰеёӮеңәзҙҜи®ЎйҷҚе№…д»Һ2жңҲиҝҮеҗҺзҡ„дёӢйҷҚ33%еӨ§е№…зј©зӘ„23дёӘзҷҫеҲҶзӮ№пјҢ4жңҲд»Ҫзҡ„еўһй•ҝеҲҷиҝӣдёҖжӯҘжҠҠзҙҜи®Ўй”ҖйҮҸеўһе№…жӢүеӣһиҮідёҠеҚҮеҢәй—ҙпјүпјҢиҝҷеҜ№ж•ҙдёӘиЎҢдёҡиҖҢиЁҖпјҢжҳҫ然жңүйҮҚжӢҫдҝЎеҝғзҡ„з§ҜжһҒдҪңз”ЁгҖӮ

и§Јж”ҫи¶…дёҮиҫҶиқүиҒ”й”ҖеҶ жұҹж·®/е®ҮйҖҡзҝ»еҖҚеўһй•ҝ

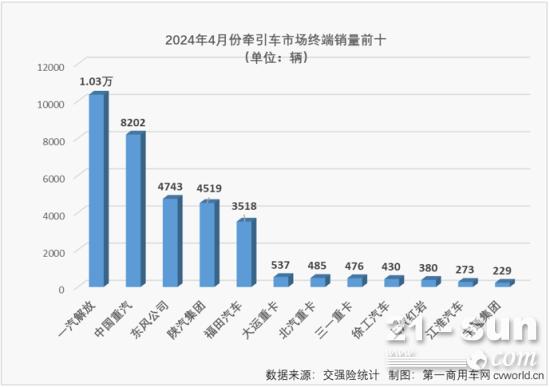

2024е№ҙ4жңҲд»ҪпјҢзүөеј•иҪҰз»Ҳз«ҜеёӮеңә继з»ӯжңүдјҒдёҡй”ҖйҮҸз ҙдёҮпјҢи§Јж”ҫд»Ҙ1.03дёҮиҫҶзҡ„й”ҖйҮҸиқүиҒ”зүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸжҰңеҶ еҶӣпјӣйҮҚжұҪгҖҒдёңйЈҺгҖҒйҷ•жұҪе’ҢзҰҸз”°зӯү4家дјҒдёҡй”ҖйҮҸеқҮи¶…иҝҮ3000иҫҶпјҢеҲҶеҲ«дёә8202иҫҶгҖҒ4743иҫҶгҖҒ4519иҫҶе’Ң3518иҫҶгҖӮ

дёҠеӣҫеҸҜи§ҒпјҢ4жңҲд»Ҫзҡ„зүөеј•иҪҰз»Ҳз«ҜеёӮеңәд»Қ然еҲҶжҲҗдәҶжҳҺжҳҫзҡ„дёүзә§пјҡйўҶе…ҲдёҖеӨ§жҲӘзҡ„и§Јж”ҫпјҢжҝҖзғҲжӢјжҠўжӣҙй«ҳеҗҚж¬Ўзҡ„йҮҚжұҪгҖҒдёңйЈҺгҖҒйҷ•жұҪе’ҢзҰҸз”°пјҲд»Ҡе№ҙ1-4жңҲпјҢзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸжҺ’еҗҚ3-5еҗҚжҜҸжңҲеқҮдёҚзӣёеҗҢпјүпјҢд»ҘеҸҠиӢҰиӢҰиҝҪиө¶зҡ„е…¶д»–дјҒдёҡгҖӮ4жңҲд»ҪпјҢзүөеј•иҪҰз»Ҳз«Ҝе®һй”ҖеҗҢжҜ”еўһй•ҝ37%пјҢеҗҢжҜ”еўһйҖҹиҫғдёҠжңҲд»ҪпјҲ+22%пјүжү©еӨ§15дёӘзҷҫеҲҶзӮ№пјҢеӨ§йғЁеҲҶдјҒдёҡеҗҢжҜ”йғҪе®һзҺ°еўһй•ҝгҖӮ

2024е№ҙ4жңҲд»Ҫзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸдёҖи§ҲпјҲеҚ•дҪҚпјҡиҫҶпјү

дёҠиЎЁеҸҜи§ҒпјҢеӨ§еӨҡж•°дјҒдёҡ4жңҲд»Ҫзүөеј•иҪҰй”ҖйҮҸеқҮе®һзҺ°еҗҢжҜ”еўһй•ҝпјҢеүҚ12дјҒдёҡд»…жңүдёҖ家дјҒдёҡеҮәзҺ°дёӢж»‘гҖӮ4жңҲд»ҪпјҢи§Јж”ҫгҖҒйҮҚжұҪгҖҒжұҹж·®е’Ңе®ҮйҖҡеҗҢжҜ”еҲҶеҲ«еўһй•ҝ44%гҖҒ83%гҖҒ107%е’Ң101%пјҢе®һзҺ°еўһй•ҝзҡ„еҗҢж—¶д№ҹи·‘иөў4жңҲд»Ҫзүөеј•иҪҰеёӮеңә“еӨ§зӣҳ”пјҢе…¶дёӯжұҹж·®е’Ңе®ҮйҖҡеҸҢеҸҢе®һзҺ°зҝ»еҖҚеўһй•ҝпјӣдёңйЈҺгҖҒйҷ•жұҪгҖҒзҰҸз”°гҖҒеӨ§иҝҗгҖҒдёүдёҖгҖҒеҫҗе·ҘзӯүдјҒдёҡе®һзҺ°еўһй•ҝпјҢдҪҶеҗҢжҜ”еўһе№…дҪҺдәҺеёӮеңәж•ҙдҪ“еўһе№…пјҢеҢ—жұҪйҮҚеҚЎдёәеҮҖеўһй•ҝгҖӮ

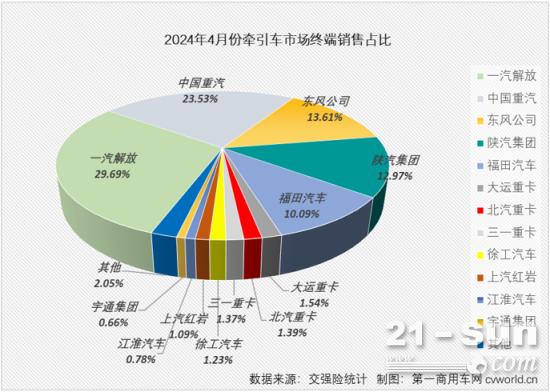

д»ҺеёӮеңәд»ҪйўқзңӢпјҢ4жңҲд»Ҫзүөеј•иҪҰз»Ҳз«ҜеёӮеңәй”ҖйҮҸеүҚеҚҒдјҒдёҡеҚ жҚ®дәҶж•ҙдёӘеёӮеңә96.51%зҡ„д»ҪйўқгҖӮе…¶дёӯпјҢжҺ’еҗҚйҰ–дҪҚзҡ„и§Јж”ҫзӢ¬йЈҹдәҶ4жңҲд»Ҫзүөеј•иҪҰз»Ҳз«ҜеёӮеңә29.69%зҡ„д»ҪйўқпјӣжҺ’еҗҚ2-5дҪҚзҡ„йҮҚжұҪгҖҒдёңйЈҺгҖҒйҷ•жұҪе’ҢзҰҸз”°4жңҲд»Ҫд»Ҫйўқд№ҹеқҮи¶…иҝҮ10%пјҢеҲҶеҲ«дёә23.53%гҖҒ13.61%гҖҒ12.97%е’Ң10.09%пјҢжҺ’еҗҚеүҚдә”зҡ„дјҒдёҡ4жңҲд»ҪеҗҲи®Ўд»ҪйўқжҺҘиҝ‘90%пјҢиҫҫеҲ°89.89%пјҢйўҶе…ҲдјҳеҠҝе·ЁеӨ§гҖӮ

2024е№ҙ4жңҲд»ҪпјҢзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸжҺ’еҗҚеүҚеҚҒжҲҗе‘ҳдёҺдёҠжңҲзӣёеҗҢпјҢдҪҶжҺ’еҗҚеҮәзҺ°дәҶдёҚе°ҸеҸҳеҢ–пјҡжҺ’еҗҚеүҚдёӨдҪҚзҡ„и§Јж”ҫгҖҒйҮҚжұҪпјҢд»ҘеҸҠжҺ’еҗҚжңҲжҰң第9гҖҒ10дҪҚзҡ„еҫҗе·Ҙе’ҢзәўеІ©жҺ’еҗҚдҝқжҢҒдёҚеҸҳпјҢдёңйЈҺдёҠеҚҮ2дҪҚиҮі4жңҲд»ҪжңҲжҰң第3дҪҚпјҲдёңйЈҺ3жңҲд»ҪеҲ—жңҲжҰң第5дҪҚпјүпјӣеӨ§иҝҗдёҠеҚҮ1дҪҚиҮі4жңҲд»ҪжңҲжҰң第6дҪҚпјҲеӨ§иҝҗ3жңҲд»ҪеҲ—жңҲжҰң第7дҪҚпјүпјӣеҢ—жұҪйҮҚеҚЎдёҠеҚҮ1дҪҚиҮі4жңҲд»ҪжңҲжҰң第7дҪҚпјҲеҢ—жұҪ3жңҲд»ҪеҲ—жңҲжҰң第8дҪҚпјүгҖӮдёҺжӯӨеҗҢж—¶пјҢд№ҹжңүеӨҡ家дјҒдёҡжҺ’еҗҚеҮәзҺ°дёӢж»‘гҖӮ

1-4жңҲпјҢзҮғж°”иҪҰж¶Ё149% зәҜз”өеҠЁзүөеј•иҪҰж¶Ё168%

2024е№ҙ1-4жңҲпјҢзүөеј•иҪҰз»Ҳз«ҜеёӮеңәзҙҜи®Ўе®һй”Җ10.76дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ2%пјҢзҙҜи®Ўй”ҖйҮҸеўһе№…д»Һ3жңҲиҝҮеҗҺпјҲ-10%пјүиҝӣе…ҘдёҠеҚҮеҢәй—ҙпјҢдё»жөҒдјҒдёҡжңүеўһжңүйҷҚгҖӮ

2024е№ҙ1-4жңҲзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸеүҚеҚҒжҺ’иЎҢпјҲеҚ•дҪҚпјҡиҫҶпјү

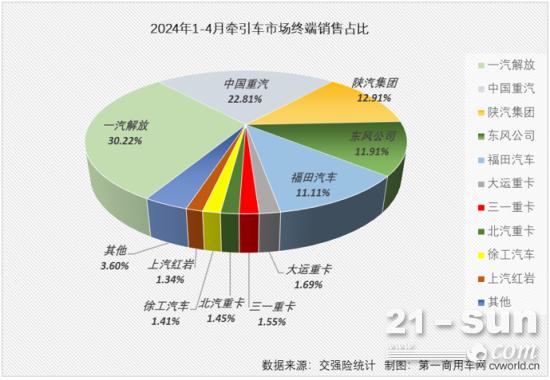

дёҠиЎЁеҸҜи§ҒпјҢ4жңҲиҝҮеҗҺпјҢзүөеј•иҪҰзҙҜи®Ўй”ҖйҮҸеүҚеҚҒдјҒдёҡ4еўһ6йҷҚгҖӮйҮҚжұҪгҖҒдёүдёҖйҮҚеҚЎгҖҒеҢ—жұҪйҮҚеҚЎе’Ңеҫҗе·Ҙ1-4жңҲзҙҜи®Ўй”ҖйҮҸеҗҢжҜ”еҲҶеҲ«еўһй•ҝдәҶ48%гҖҒ28%гҖҒ155500%е’Ң44%пјҢе…¶д»–дјҒдёҡеқҮеҮәзҺ°дёҚеҗҢзЁӢеәҰдёӢж»‘гҖӮд»ҺеёӮеңәд»ҪйўқзңӢпјҢдёҺ2023е№ҙеҗҢжңҹзӣёжҜ”пјҢжңү4家дјҒдёҡд»Ҫйўқе®һзҺ°жҸҗеҚҮпјҢе…¶дёӯйҮҚжұҪе’ҢеҢ—жұҪйҮҚеҚЎеҲҶеҲ«жҸҗеҚҮдәҶ7.12дёӘзҷҫеҲҶзӮ№е’Ң1.45дёӘзҷҫеҲҶзӮ№пјҢдёүдёҖе’Ңеҫҗе·ҘдёӨ家дјҒдёҡеёӮеңәд»Ҫйўқд№ҹе°Ҹе№…жҸҗеҚҮпјҢе…¶д»–дјҒдёҡеёӮеңәд»ҪйўқиҫғеҺ»е№ҙеҗҢжңҹеқҮжңүдёҚеҗҢзЁӢеәҰдёӢж»‘гҖӮ

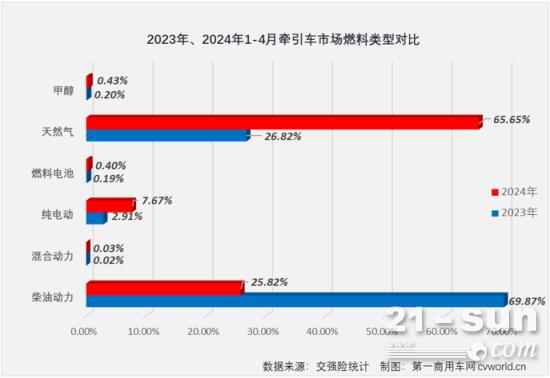

жҚ®еҲҶжһҗпјҢеҮәзҺ°иҝҷж ·зҡ„жғ…еҶөпјҢйҷӨдәҶзүөеј•иҪҰеёӮеңәзҡ„з«һдәүд»ҺжқҘе°ұеҚҒеҲҶжҝҖзғҲеӨ–пјҢдёҺзүөеј•иҪҰеёӮеңәзҮғж–ҷзұ»еһӢеҸҳеҢ–д№ҹжңүдёҖе®ҡзӣёе…іжҖ§гҖӮ2024е№ҙпјҢзүөеј•иҪҰеёӮеңәзҮғж–ҷзұ»еһӢиҝҳеңЁжҢҒз»ӯз”ҹеҸҳпјҢдёӢеӣҫеҸҜи§ҒпјҢдҪңдёәжӣҫз»ҸеңЁзүөеј•иҪҰеёӮеңәеҚ жҜ”жңҖеӨ§зҡ„иҪҰеһӢпјҢжҹҙжІ№зүөеј•иҪҰеҚ жҜ”дёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”еӨ§е№…дёӢйҷҚдәҶ44.05дёӘзҷҫеҲҶзӮ№пјҲдёҺ2023е№ҙе…Ёе№ҙ47.21%зҡ„еҚ жҜ”зӣёжҜ”еҗҢж ·дёӢйҷҚжҳҺжҳҫпјүпјҢдёҺд№ӢеҜ№еә”зҡ„жҳҜпјҢеӨ©з„¶ж°”зүөеј•иҪҰеҚ жҜ”иҫғеҺ»е№ҙеҗҢжңҹжҸҗеҚҮдәҶ38.83дёӘзҷҫеҲҶзӮ№пјҲжҜ”2023е№ҙе…Ёе№ҙ46.64%зҡ„еҚ жҜ”д№ҹй«ҳеҮәдёҚе°‘пјүпјҢжӯӨеӨ–пјҢзәҜз”өеҠЁзүөеј•иҪҰгҖҒз”ІйҶҮзүөеј•иҪҰе’ҢзҮғж–ҷз”өжұ зүөеј•иҪҰеҚ жҜ”д№ҹеқҮжңүдёҚеҗҢзЁӢеәҰжҸҗеҚҮгҖӮ4жңҲд»ҪпјҢзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸжҹҙжІ№иҪҰе’ҢзҮғж°”иҪҰеҚ жҜ”еҲҶеҲ«дёә18.3%е’Ң74.3%пјҢиҝҷеҮ д№ҺжҳҜеүҚеҮ е№ҙдёҚж•ўжғіиұЎзҡ„жғ…еҶөгҖӮ

еҶҚзңӢдёҖз»„еҜ№жҜ”пјҡ2024е№ҙ1-4жңҲпјҢжҹҙжІ№зүөеј•иҪҰй”ҖйҮҸеҗҢжҜ”дёӢйҷҚ62%пјҢжҳҜдё»иҰҒзҮғж–ҷзұ»еҲ«зүөеј•иҪҰдёӯе”ҜдёҖеҮәзҺ°дёӢж»‘зҡ„з»ҶеҲҶиҪҰеһӢпјӣдёҺд№ӢеҜ№еә”зҡ„жҳҜпјҢзәҜз”өеҠЁзүөеј•иҪҰй”ҖйҮҸеҗҢжҜ”еўһй•ҝ168%пјҢзҮғж–ҷз”өжұ зүөеј•иҪҰй”ҖйҮҸеҗҢжҜ”еўһй•ҝ118%пјҢеӨ©з„¶ж°”зүөеј•иҪҰе’Ңз”ІйҶҮзүөеј•иҪҰ1-4жңҲзҙҜи®Ўй”ҖйҮҸеҗҢжҜ”еҲҶеҲ«еўһй•ҝ149%е’Ң114%пјҢе°ұиҝһзӣ®еүҚеӯҳеңЁж„ҹжңҖејұзҡ„ж··еҗҲеҠЁеҠӣзүөеј•иҪҰпјҢ1-4жңҲй”ҖйҮҸеҗҢжҜ”д№ҹеўһй•ҝдәҶ100%гҖӮ

2024е№ҙ1-4жңҲпјҢж–°иғҪжәҗзүөеј•иҪҰпјҲеҢ…жӢ¬зәҜз”өеҠЁгҖҒзҮғж–ҷз”өжұ е’Ңж··еҗҲеҠЁеҠӣпјүеңЁзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸдёӯеҗҲи®ЎеҚ жҜ”иҫҫеҲ°8.11%пјҢиҝңй«ҳдәҺеҺ»е№ҙеҗҢжңҹзҡ„3.11%пјҢд№ҹй«ҳдәҺ1-4жңҲж–°иғҪжәҗйҮҚеҚЎеңЁйҮҚеҚЎз»Ҳз«Ҝй”ҖйҮҸдёӯ7.76%зҡ„еҚ жҜ”гҖӮд»ҺиҝҷдёӘи§’еәҰзңӢпјҢж–°иғҪжәҗзүөеј•иҪҰжҳҫ然еңЁ2024е№ҙдёҖејҖе§Ӣе°ұеҸ‘еҠӣдәҶгҖӮ

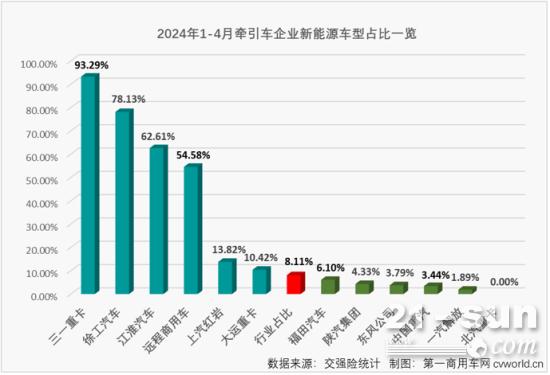

жҚ®и§ӮеҜҹпјҢзӣ®еүҚзүөеј•иҪҰй”ҖйҮҸеүҚ12дјҒдёҡдёӯпјҢд»…жңүеҢ—жұҪйҮҚеҚЎе°ҡжІЎжңүж–°иғҪжәҗиҪҰеһӢе®һзҺ°й”Җе”®пјҢиҖҢеҫҗе·ҘгҖҒдёүдёҖгҖҒиҝңзЁӢе•Ҷз”ЁиҪҰзӯүдјҒдёҡпјҢж—©е·ІжҠҠж–°иғҪжәҗиҪҰеһӢдҪңдёәе…¶зүөеј•иҪҰзҡ„й”ҖйҮҸжӢ…еҪ“пјҢдёҠеӣҫеҸҜи§ҒпјҢдёҠиҝ°дёү家дјҒдёҡд»Ҡе№ҙ1-4жңҲжүҖе”®зүөеј•иҪҰзҡ„ж–°иғҪжәҗиҪҰеһӢеҚ жҜ”еҲҶеҲ«иҫҫеҲ°93.29%гҖҒ78.13%е’Ң54.58%пјҢжӯӨеӨ–пјҢжұҹж·®д»Ҡе№ҙд»ҘжқҘеңЁж–°иғҪжәҗзүөеј•иҪҰйўҶеҹҹд№ҹиЎЁзҺ°зӘҒеҮәпјҢ1-4жңҲжұҹж·®жүҖе”®зүөеј•иҪҰж–°иғҪжәҗиҪҰеһӢеҚ жҜ”й«ҳиҫҫ62.61%пјҢзәўеІ©е’ҢеӨ§иҝҗдёӨ家дјҒдёҡж–°иғҪжәҗзүөеј•иҪҰеҚ жҜ”д№ҹй«ҳдәҺиЎҢдёҡж•ҙдҪ“еҚ жҜ”пјҢеҲҶеҲ«иҫҫеҲ°13.82%е’Ң10.42%гҖӮдёҠиҝ°дјҒдёҡдёӯпјҢдёүдёҖгҖҒеҫҗе·Ҙе’Ңжұҹж·®д»Ҡе№ҙ1-4жңҲеёӮеңәд»ҪйўқиҫғеҺ»е№ҙеҗҢжңҹеқҮжңүжүҖжҸҗеҚҮпјҢжҺҘдёӢжқҘпјҢж–°иғҪжәҗзүөеј•иҪҰд»ҚжңүеҸҜиғҪ继з»ӯж’¬еҠЁзүөеј•иҪҰеёӮеңәзҡ„иЎҢдёҡж јеұҖгҖӮ

д»Ҡе№ҙ3жңҲд»Ҫе’Ң4жңҲд»ҪпјҢеӣҪеҶ…зүөеј•иҪҰеёӮеңәеҲҶеҲ«е®һзҺ°и¶…2жҲҗе’Ңиҝ‘4жҲҗзҡ„еҗҢжҜ”еўһй•ҝпјҢй”ҖйҮҸеҲҶеҲ«иҫҫеҲ°4.19дёҮиҫҶе’Ң3.49дёҮиҫҶпјҢеә”иҜҘиҜҙд»Ҡе№ҙзҡ„“йҮ‘дёү银еӣӣ”ж—әеӯЈеҗ«йҮ‘йҮҸжҳҜзӣёеҪ“й«ҳзҡ„гҖӮиҝҷе…¶дёӯпјҢзҮғж°”иҪҰе’Ңж–°иғҪжәҗиҪҰиЎЁзҺ°е°ӨдёәеҮәиүІпјҢжҺҘдёӢжқҘпјҢзҮғж°”иҪҰе’Ңж–°иғҪжәҗиҪҰзҡ„иЎЁзҺ°д»Қе°Ҷ继з»ӯеҪұе“Қзүөеј•иҪҰеёӮеңәзҡ„жңӘжқҘиө°еҠҝе’ҢиЎҢдёҡж јеұҖпјҢиҜ·е…іжіЁжң¬з«ҷзҡ„еҗҺз»ӯжҠҘйҒ“гҖӮ

")

")

зүөеј•иҪҰ")