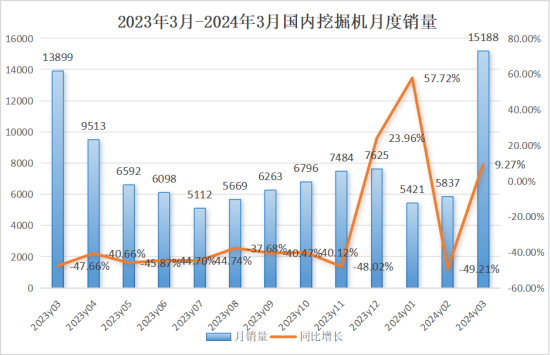

ж—ҘеүҚпјҢе·ҘзЁӢжңәжў°жқҝеқ—зҒ«еҠӣе…ЁејҖпјҢжҢҮж•°йЈҷж¶ЁпјҢжҹіе·ҘгҖҒе»әи®ҫжңәжў°гҖҒеҺҰе·ҘиӮЎд»ҪгҖҒеҚ—ж–№и·ҜжңәзӯүеӨҡиӮЎж¶ЁеҒңгҖӮе·ҘзЁӢжңәжў°иӮЎд»·зҡ„ж¶Ёи·ҢдёҺдә§е“Ғй”ҖйҮҸжңүдёҖе®ҡзҡ„е…ізі»пјҢ3жңҲжҢ–жҺҳжңәеҶ…й”ҖеҗҢжҜ”еўһй•ҝ9.27%пјҢж—әеӯЈиҪ¬жӯЈпјҢйў„зӨәзқҖеёӮеңәйңҖжұӮжңүжңӣеӣһжҡ–пјҢжҲ–и®ёиҝҷжӯЈжҳҜжҺЁеҠЁиЎҢдёҡжқҝеқ—еӨ§ж¶Ёзҡ„еҶ…еңЁеҺҹеӣ пјҢи®©жҲ‘们жқҘдёҖжҺўз©¶з«ҹпјҒ

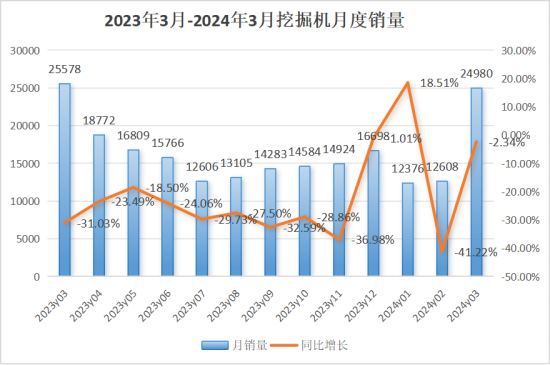

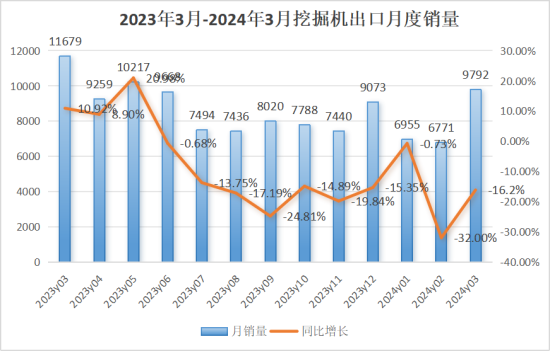

жҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡж•°жҚ®з»ҹи®ЎпјҢ2024е№ҙ3жңҲй”Җе”®еҗ„зұ»жҢ–жҺҳжңә24980еҸ°пјҢеҗҢжҜ”дёӢйҷҚ2.34%пјҢе…¶дёӯеӣҪеҶ…15188еҸ°пјҢеҗҢжҜ”еўһй•ҝ9.27%пјӣеҮәеҸЈ9792еҸ°пјҢеҗҢжҜ”дёӢйҷҚ16.2%гҖӮ

2024е№ҙ1-3жңҲпјҢе…ұй”Җе”®жҢ–жҺҳжңә49964еҸ°пјҢеҗҢжҜ”дёӢйҷҚ13.1%пјӣе…¶дёӯеӣҪеҶ…26446еҸ°пјҢеҗҢжҜ”дёӢйҷҚ8.26%пјӣеҮәеҸЈ23518еҸ°пјҢеҗҢжҜ”дёӢйҷҚ17.9%гҖӮ

2024е№ҙ3жңҲй”Җе”®з”өеҠЁжҢ–жҺҳжңә12еҸ°пјҲ6еҗЁзә§д»ҘдёӢ8еҸ°пјҢ10иҮі18.5еҗЁзә§1еҸ°пјҢ18.5иҮі28.5еҗЁзә§1еҸ°пјҢ40еҗЁзә§д»ҘдёҠ2еҸ°пјүгҖӮ

еҶ…й”ҖиҪ¬жӯЈпјҢеёӮеңәйңҖжұӮжңүжңӣеӣһжҡ–

д»ҺеҚ•жңҲй”ҖйҮҸж•°жҚ®жқҘзңӢпјҢ3жңҲд»ҪеӣҪеҶ…жҢ–жҺҳжңәй”ҖйҮҸеҝ«йҖҹеӣһеҚҮпјҢеӣһеҲ°дәҶ15000еҸ°д»ҘдёҠзҡ„ж°ҙе№іпјҢеҗҢжҜ”9.27%зҡ„еўһй•ҝпјҢд№ҹи®©еёӮеңәзңӢеҲ°дәҶеӨҚиӢҸжӢҗзӮ№жқҘдёҙзҡ„дҝЎеҸ·пјҒ

究其еҺҹеӣ пјҢдё»иҰҒзі»дёүж–№йқўе…ій”®еӣ зҙ пјҡдёҖжҳҜе°Ҹе‘ЁжңҹпјҢйҡҸзқҖиҠӮеҗҺеӨҚе·ҘеӨҚдә§жҺЁиҝӣгҖҒж°”жё©ж”№е–„ж–Ҫе·ҘжқЎд»¶иҪ¬еҘҪзӯүеӣ зҙ пјҢдёӢжёёејҖе·ҘжҢҒз»ӯеҗ‘еҘҪпјҢи®ҫеӨҮйҮҮиҙӯйңҖжұӮдёҠеҚҮпјӣдәҢжҳҜж”ҝзӯ–иҗҪең°пјҢ2023е№ҙе№ҙеә•еўһеҸ‘зҡ„дёҮдәҝеӣҪеҖәжүҳеә•еёӮеңәпјҢйҷҶз»ӯиҪ¬жҚўдёәе®һзү©жҠ•иө„пјҢеҹәзЎҖи®ҫж–ҪжҠ•иө„еҫ—еҲ°жҢҒз»ӯж”№е–„пјӣдёүжҳҜеӨ§е‘ЁжңҹпјҢд»ҺиЎҢдёҡе‘Ёжңҹи§’еәҰжқҘзңӢпјҢиҖҒж—§и®ҫеӨҮеҚіе°Ҷиҝӣе…Ҙж–°дёҖиҪ®зҪ®жҚўе‘ЁжңҹпјҢжҢ–жҺҳжңәиЎҢдёҡ2024е№ҙжңүжңӣејҖеҗҜж–°дёҖиҪ®дёҠиЎҢе‘ЁжңҹгҖӮ

йҳ¶ж®өжҖ§жүҝеҺӢпјҢжө·еӨ–еёӮеңәзӣёеҜ№жҷҜж°”

дёҚеҗҢдәҺеӣҪеҶ…еёӮеңәпјҢжҢ–жҺҳжңәеҮәеҸЈй”ҖйҮҸе·Іиҝһз»ӯ10дёӘжңҲеҗҢжҜ”иҙҹеўһй•ҝпјҢдҪҶ3жңҲеҗҢжҜ”йҷҚйҖҹиҫғдёҠжңҲжҳҺжҳҫ收зӘ„пјҢй”ҖйҮҸйҖјиҝ‘10000еҸ°зҡ„ж°ҙе№ігҖӮ

ж•°жҚ®жҳҫзӨәпјҢиҝ‘жңҹжҢ–жҺҳжңәеҶ…й”ҖиЎЁзҺ°з•Ҙи¶…еёӮеңәйў„жңҹпјҢеҮәеҸЈж–№йқўиҷҪжҡӮж—¶жҖ§жүҝеҺӢпјҢдҪҶеӨ„дәҺзЁіе®ҡеўһй•ҝйҳ¶ж®өпјҢеҮәеҸЈеёӮеңәд»ҚжңүиҫғеӨ§зҡ„еҸ‘еұ•з©әй—ҙгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙ1-2жңҲпјҢжҲ‘еӣҪзҡ„е·ҘзЁӢжңәжў°еҮәеҸЈйҮ‘йўқиҫҫеҲ°530дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.1%гҖӮ

дёӯй•ҝжңҹжқҘзңӢпјҢе…Ёдё–з•Ңе·ҘзЁӢжңәжў°зҡ„еёӮеңәжҺҘиҝ‘дёҮдәҝпјҢжҲ‘еӣҪе·ҘзЁӢжңәжў°дјҒдёҡеңЁеӣҪйҷ…еёӮеңәд»ҚжңүеҫҲеӨ§зҡ„жҸҗеҚҮз©әй—ҙгҖӮйҡҸзқҖеӣҪдә§йҫҷеӨҙжө·еӨ–жё йҒ“еёғеұҖж—ҘиҮ»е®Ңе–„гҖҒж ёеҝғйғЁд»¶иҮӘдё»еҢ–зҺҮжҸҗеҚҮгҖҒдә§е“ҒжҖ§д»·жҜ”иҝӣдёҖжӯҘжҸҗй«ҳпјҢеҗ„дјҒдёҡдҫқж—§жңүжңӣеҮӯеҖҹжҠҖжңҜгҖҒдә§е“ҒгҖҒжңҚеҠЎзӯүз»јеҗҲз«һдәүдјҳеҠҝдёҚж–ӯжҸҗеҚҮеёӮеңәд»ҪйўқгҖӮ

жқҝеқ—еӨ§ж¶ЁпјҢи®ҫеӨҮжӣҙж–°жҰӮеҝөиЎЁзҺ°жҠўзңј

ж•°жҚ®ж–№йқўиЎЁзҺ°дә®зңјпјҢе·ҘзЁӢжңәжў°ж•ҙдҪ“еёӮеңәд№ҹе‘ҲзҺ°еҮәеҗ‘еҘҪзҡ„и¶ӢеҠҝпјҒиҝ‘ж—ҘпјҢе·ҘзЁӢжңәжў°жқҝеқ—зҒ«еҠӣе…ЁејҖпјҢжҢҮж•°йЈҷж¶ЁпјҒ3жңҲ25ж—ҘеӨҡ家公еҸёйўҶж¶ЁпјҢе…¶дёӯе»әи®ҫжңәжў°ж¶ЁеҒңпјҢеҫҗе·Ҙжңәжў°гҖҒдёүдёҖйҮҚе·ҘгҖҒжҒ’з«Ӣж¶ІеҺӢзӯүж¶Ёе№…йқ еүҚпјӣ4жңҲ11ж—ҘеҶҚж¬ЎиҝҺжқҘејәеҠҝдёҠж¶ЁпјҢжҹіе·ҘгҖҒеҺҰе·ҘиӮЎд»ҪзӯүеӨҡиӮЎе®һзҺ°ж¶ЁеҒңпјҢе…¶дёӯжҹіе·ҘеҲӣдёӢ2015е№ҙ7жңҲд»ҘжқҘж–°й«ҳгҖӮдё“дёҡдәәеЈ«еҲҶжһҗиЎЁзӨәпјҢ2024е№ҙдёӢеҚҠе№ҙе·ҘзЁӢжңәжў°жҲ–е°ҶжҲҗдёә“AиӮЎжңҖйқ“зҡ„д»””гҖӮ

е·ҘзЁӢжңәжў°иӮЎд»·зҡ„ж¶Ёи·ҢпјҢдёҺдјҒдёҡзӣҲеҲ©гҖҒеёӮеңәйңҖжұӮгҖҒеӣҪ家ж”ҝзӯ–гҖҒдә§е“Ғй”ҖйҮҸзӯүж–№йқўжҒҜжҒҜзӣёе…ігҖӮйҷӨеҺ»дёҠиҝ°3жңҲи¶…йў„жңҹзҡ„ж•°жҚ®еӨ–пјҢйғЁеҲҶйҫҷеӨҙдјҒдёҡе…¬зӨәзҡ„2023е№ҙдёҡз»©жҠҘе‘ҠжҸҗжҢҜж•ҲжһңжҳҺжҳҫгҖӮжҚ®дёҚе®Ңе…Ёз»ҹи®ЎпјҢзӣ®еүҚеӣҪеҶ…е·Іжңү10дҪҷ家е·ҘзЁӢжңәжў°дјҒдёҡеҸ‘еёғдәҶ“жҲҗз»©еҚ•”пјҢиҝ‘8жҲҗдјҒдёҡе®һзҺ°иҗҘ收е’ҢеҮҖеҲ©ж¶Ұ“еҸҢеўһ”пјҢе…¶дёӯжҪҚжҹҙеҠЁеҠӣгҖҒдёӯиҒ”йҮҚ科еҮҖеҲ©ж¶ҰеқҮе®һзҺ°еҗҢжҜ”еўһи¶…50%гҖӮ

еңЁж”ҝзӯ–ж–№йқўпјҢ“еӨ§и§„жЁЎи®ҫеӨҮжӣҙж–°ж”ҝзӯ–”д№ҹеҜ№дә§е“Ғй”ҖйҮҸгҖҒеёӮеңәйңҖжұӮгҖҒиӮЎд»·дёҠж¶Ёиө·еҲ°дәҶејәеҠІеҠ©еҠӣзҡ„дҪңз”ЁгҖӮиҮӘ2жңҲ23ж—ҘдёӯеӨ®иҙўз»Ҹ委е‘ҳдјҡ第еӣӣж¬Ўдјҡи®®жҸҗеҮәиҰҒе®һиЎҢеӨ§и§„жЁЎи®ҫеӨҮжӣҙж–°е’Ңж¶Ҳиҙ№е“Ғд»Ҙж—§жҚўж–°д»ҘжқҘпјҢзӣёе…ідёҫжҺӘе’ҢйҮ‘иһҚж”ҜжҢҒдёҚж–ӯеҠ з ҒгҖӮе·ҘзЁӢжңәжў°дҪңдёәе»әзӯ‘е’ҢеёӮж”ҝеҹәзЎҖи®ҫж–ҪйўҶеҹҹдё»иҰҒи®ҫеӨҮд№ӢдёҖпјҢдәҰжҳҜж–°ж”ҝзӯ–йҮҚзӮ№ж”ҜжҢҒзҡ„иЎҢдёҡгҖӮ

иҝ‘ж—ҘпјҢе·ҘдҝЎйғЁзӯүдёғйғЁй—ЁиҒ”еҗҲеҚ°еҸ‘гҖҠжҺЁеҠЁе·ҘдёҡйўҶеҹҹи®ҫеӨҮжӣҙж–°е®һж–Ҫж–№жЎҲгҖӢпјҢж–№жЎҲжҢҮеҮәиҰҒеҠ еҝ«иҗҪеҗҺдҪҺж•Ҳи®ҫеӨҮжӣҝд»ЈпјҢй’ҲеҜ№е·ҘдёҡжҜҚжңәгҖҒеҶңжңәгҖҒе·ҘзЁӢжңәжў°зӯүз”ҹдә§и®ҫеӨҮж•ҙдҪ“еӨ„дәҺдёӯдҪҺж°ҙе№ізҡ„иЎҢдёҡпјҢеҠ еҝ«ж·ҳжұ°иҗҪеҗҺдҪҺж•Ҳи®ҫеӨҮгҖҒи¶…жңҹжңҚеҪ№иҖҒж—§и®ҫеӨҮгҖӮдёҖзі»еҲ—ж”ҝзӯ–еҲ©еҘҪпјҢеҜ№дәҺе·ҘзЁӢжңәжў°иЎҢдёҡжқҘиҜҙпјҢйў„зӨәзқҖжңүжңӣиҝҺжқҘж–°дёҖиҪ®иЎҢдёҡдёҠеҚҮе‘ЁжңҹгҖӮ

ж•ҙдҪ“жқҘзңӢпјҢжҲ‘еӣҪе·ҘзЁӢжңәжў°иЎҢдёҡеҪ“дёӢжӯЈеӨ„дәҺеӣҪеҶ…йңҖжұӮеӣһжҡ–пјҢеҮәеҸЈзЁіе®ҡеҸ‘еұ•ж—¶жңҹпјҢйҡҸзқҖи®ҫеӨҮжӣҙж–°ж”ҝзӯ–е’ҢеӣҪеҖәиө„йҮ‘еңЁеҹәзЎҖи®ҫж–Ҫе»әи®ҫзӯүйўҶеҹҹзҡ„жҠ•е…ҘжҺЁеҠЁдёӢпјҢйў„и®Ў2024е№ҙеёӮеңәжңүжңӣзЁіе®ҡжҒўеӨҚпјҢжӢҗзӮ№еҸҜжңҹпјҒ