жҠ•иө„жҳҜжӢүеҠЁз»ҸжөҺеўһй•ҝзҡ„“дёүй©ҫ马иҪҰ”д№ӢдёҖпјҢдёҺеҹәе»әе·ҘзЁӢиЎҢдёҡзҡ„е…ізі»жӣҙжҳҜжңҖдёәзӣҙжҺҘгҖӮд»ҺеҺҶеҸІз»ҸйӘҢжқҘзңӢпјҢеҹәе»әе·ҘзЁӢжҠ•иө„жҳҜеҜ№еҶІеҶ…еӨ–йңҖжұӮдёҚи¶іеҜјиҮҙGDPдёӢж»‘зҡ„йҮҚиҰҒе·Ҙе…·пјӣеҪ“ж¶Ҳиҙ№дёҺеҮәеҸЈеўһйҖҹдёӢж»‘ж—¶пјҢеҸҜд»ҘйҖҡиҝҮеўһеҠ еҹәе»әжҠ•иө„иҫҫеҲ°зЁіе®ҡз»ҸжөҺеўһй•ҝзҡ„зӣ®зҡ„гҖӮ

2024е№ҙ3жңҲ5ж—ҘпјҢеӣҪеҠЎйҷўжҖ»зҗҶжқҺејәеңЁж”ҝеәңе·ҘдҪңжҠҘе‘Ҡдёӯе…¬еёғ2024е№ҙиөӨеӯ—зҺҮжӢҹжҢү3%е®үжҺ’пјҢиөӨеӯ—规模иҫҫ4.06дёҮдәҝе…ғпјҢиҫғдёҠе№ҙеўһеҠ 1800дәҝе…ғгҖӮе®үжҺ’ең°ж–№ж”ҝеәңдё“йЎ№еҖәеҲё3.9дёҮдәҝе…ғпјҢжҜ”дёҠе№ҙеўһеҠ 1000дәҝе…ғгҖӮ

иҙўж”ҝиөӨеӯ—зҺҮжҳҜеҸҚжҳ иҙўж”ҝж”ҝзӯ–еҠӣеәҰе’Ңиҙўж”ҝйЈҺйҷ©ж°ҙе№ізҡ„йҮҚиҰҒжҢҮж ҮпјҢ3%иў«и§ҶдҪңиөӨеӯ—зҺҮиӯҰжҲ’зәҝгҖӮ

ж–°еҶ з–«жғ…д№ӢеүҚпјҢдёӯеӣҪиҙўж”ҝиөӨеӯ—зҺҮжңҖй«ҳжӣҫеҲ°3%пјҢдҪҶ并жңӘзӘҒз ҙгҖӮйқўеҜ№з–«жғ…еҶІеҮ»пјҢдёәдәҶзЁіз»ҸжөҺпјҢиҙўж”ҝжү©еј еҠӣеәҰеҠ еӨ§пјҢиөӨеӯ—зҺҮеңЁ2020е№ҙпјҲ3.7%пјүе’Ң2021е№ҙпјҲ3.2%пјүеқҮи¶…иҝҮ3%гҖӮ

зӣҙиҮіеҺ»е№ҙ第еӣӣеӯЈеәҰпјҢдёәдәҶж”ҜжҢҒзҒҫеҗҺжҒўеӨҚйҮҚе»әе’ҢејҘиЎҘйҳІзҒҫеҮҸзҒҫж•‘зҒҫзҹӯжқҝпјҢдёӯеӣҪдәҺе№ҙдёӯи°ғж•ҙдёӯеӨ®йў„з®—пјҢжү©еӨ§иөӨеӯ—规模пјҢеўһеҸ‘1дёҮдәҝе…ғеӣҪеҖәпјҢи°ғж•ҙеҗҺиөӨеӯ—зҺҮиҫҫеҲ°3.8%пјҢеҲӣдёӢеҺҶеҸІж–°й«ҳгҖӮ

еҜ№дәҺд»Ҡе№ҙиөӨеӯ—зҺҮе’Ңдё“йЎ№еҖәе®үжҺ’зҡ„иҖғиҷ‘пјҢжҠҘе‘Ҡзҡ„“жҖ»дҪ“иҰҒжұӮ”йғЁеҲҶжҸҗеҲ°пјҢд»Ҡе№ҙиҰҒзЁіеҰҘе®үжҺ’иҙўж”ҝиөӨеӯ—е’Ңең°ж–№ж”ҝеәңдё“йЎ№еҖәеҲёи§„жЁЎпјҢжҢҒз»ӯеҸ‘жҢҘ2023е№ҙеўһеҸ‘еӣҪеҖәиө„йҮ‘дҪңз”ЁпјҢеҠ еӨ§иҙўж”ҝиө„йҮ‘з»ҹзӯ№еҠӣеәҰпјҢдҝқжҢҒеҝ…иҰҒзҡ„ж”ҜеҮәејәеәҰпјҢйӣҶдёӯеҠӣйҮҸеҠһеӨ§дәӢпјҢејәеҢ–еӣҪ家йҮҚеӨ§жҲҳз•Ҙд»»еҠЎиҙўеҠӣдҝқйҡңгҖӮ

2024е№ҙж”ҝеәңе·ҘдҪңжҠҘе‘Ҡдёӯд№ҹжҳҺзЎ®жҸҗеҲ°пјҢиҰҒдјҳеҢ–ж”ҜеҮәз»“жһ„пјҢејәеҢ–еӣҪ家йҮҚеӨ§жҲҳз•Ҙд»»еҠЎе’Ңеҹәжң¬ж°‘з”ҹиҙўеҠӣдҝқйҡңгҖӮ

еӣ иҖҢпјҢеҰӮдҪ•е°Ҷй’ұз”ЁеңЁеҲҖеҲғдёҠжӣҙдёәе…ій”®гҖӮ

дёәдәҶжүҳеә•жҠ•иө„пјҢеҗ„ең°ж”ҝеәңд»ҘGDPеўһй•ҝдёәзӣ®ж ҮгҖҒдҪ иҝҪжҲ‘иө¶дёҫеҖәдёҠ马еӨ§еҹәе»әйЎ№зӣ®зҡ„з»ҸжөҺеҸ‘еұ•жЁЎејҸеҸ‘з”ҹж”№еҸҳпјҢиҒҢиҙЈжӣҙеӨҡиҰҒеӣһеҪ’дҝқйҡңж°‘з”ҹгҖҒдёәзӨҫдјҡжҸҗдҫӣе®Ңе–„е…¬е…ұжңҚеҠЎгҖӮ

йҷӨдәҶз»ҙжҢҒз»ҸжөҺејәзңҒдёҖе®ҡзҡ„еҹәе»әжҠ•иө„еўһй•ҝпјҢеҸҰдёҖж–№йқўеҸҜиғҪе°ҶдәӨйҖҡгҖҒеёӮж”ҝгҖҒдә§дёҡеӣӯеҢәзӯүдј з»ҹеҹәе»әиҪ¬еҗ‘“дёүеӨ§е·ҘзЁӢ”пјҲдҝқйҡңжҖ§дҪҸжҲҝ规еҲ’е»әи®ҫгҖҒеҹҺдёӯжқ‘ж”№йҖ е’Ң“е№іжҖҘдёӨз”Ё”е…¬е…ұеҹәзЎҖи®ҫж–Ҫе»әи®ҫпјүзӯүйўҶеҹҹгҖӮ

еҢ–еҖәеӨ§зңҒжҠ•иө„еўһйҖҹеҸ—йҷҗжҳҺжҳҫ

жҚ®з•Ңйқўж–°й—»з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжң«пјҢйқ’жө·гҖҒеҗүжһ—гҖҒй»‘йҫҷжұҹгҖҒз”ҳиӮғгҖҒдә‘еҚ—гҖҒеӨ©жҙҘгҖҒиҫҪе®ҒгҖҒе№ҝиҘҝгҖҒе®ҒеӨҸгҖҒж–°з–ҶгҖҒиҙөе·һзӯү11дёӘзңҒпјҲиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮпјүеҖәеҠЎзҺҮи¶…иҝҮ300%гҖӮиҝҷйҮҢзҡ„еҖәеҠЎзҺҮжҳҜжҢҮж”ҝеәңжі•е®ҡеҖәеҠЎдҪҷйўқе’Ңе№ҝд№үиҙўж”ҝ收е…ҘпјҲдёҖиҲ¬е…¬е…ұ预算收е…Ҙ+ж”ҝеәңжҖ§еҹәйҮ‘收е…Ҙпјүд№ӢжҜ”гҖӮ

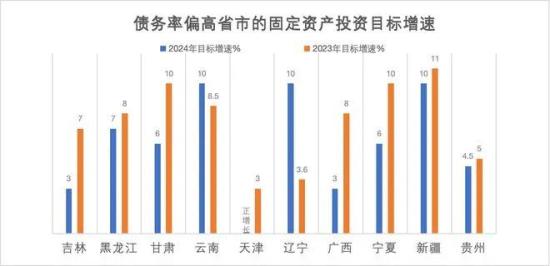

2023е№ҙпјҢдёҠиҝ°11дёӘзңҒд»ҪдёӯпјҢд»…з”ҳиӮғгҖҒе®ҒеӨҸгҖҒиҫҪе®ҒгҖҒж–°з–ҶеӣӣзңҒеӣәе®ҡиө„дә§жҠ•иө„еўһйҖҹй«ҳдәҺе…ЁеӣҪ3%зҡ„ж°ҙе№іпјҢиҙөе·һгҖҒеӨ©жҙҘгҖҒе№ҝиҘҝгҖҒй»‘йҫҷжұҹгҖҒдә‘еҚ—гҖҒйқ’жө·е…Ёе№ҙеӣәе®ҡиө„дә§жҠ•иө„еҪ•еҫ—иҙҹеўһй•ҝпјҢеҗүжһ—зңҒеӣәе®ҡиө„дә§жҠ•иө„еңЁ2022е№ҙдёӢйҷҚ2.4%зҡ„еҹәзЎҖдёҠд»…еўһй•ҝдәҶ0.3%гҖӮ

еңЁеҢ–еҖәиғҢжҷҜдёӢпјҢдёҠиҝ°11дёӘеҖәеҠЎзҺҮи¶…иҝҮ300%зҡ„зңҒд»ҪдёӯпјҢеҸӘжңүиҫҪе®ҒзңҒдёҠи°ғдәҶ2024е№ҙеӣәе®ҡиө„дә§жҠ•иө„зӣ®ж ҮеўһйҖҹпјҢе…¶дҪҷеқҮдёӢи°ғдәҶзӣ®ж ҮеўһйҖҹпјҢжҜ”еҰӮпјҢеҗүжһ—зңҒе°Ҷзӣ®ж ҮеўһйҖҹд»Һ2023е№ҙзҡ„7%дёӢи°ғиҮі3%пјҢе№ҝиҘҝе°Ҷзӣ®ж ҮеўһйҖҹд»ҺдёҠе№ҙзҡ„8%дёӢи°ғиҮі3%гҖӮ

дёҚд»…еҰӮжӯӨпјҢжҠ•иө„еҸ—йҷҗзҡ„и¶ӢеҠҝеңЁе…¶д»–зңҒд»Ҫе…¬еёғзҡ„ж”ҝеәңе·ҘдҪңжҠҘе‘Ҡдёӯд№ҹжңүдҪ“зҺ°пјҢеӨҡж•°зңҒд»Ҫз»ҷеҮәзҡ„еӣәе®ҡиө„дә§жҠ•иө„еўһйҖҹзӣ®ж ҮдҪҺдәҺ2023е№ҙзӣ®ж ҮеҖјгҖӮиҝҷиғҢеҗҺйҷӨдәҶиҝ‘е№ҙжқҘиҙўж”ҝ收е…ҘдёӢж»‘гҖҒжҲҝең°дә§жҠ•иө„еўһйҖҹдёӢиЎҢзӯүеӣ зҙ еҪұе“ҚеӨ–пјҢд№ҹе’ҢйҳІиҢғеҢ–и§ЈеҖәеҠЎйЈҺйҷ©зү№еҲ«жҳҜдёҘжҺ§ж–°еўһйҡҗжҖ§еҖәеҠЎжңүе…ігҖӮ

жіЁпјҡйқ’жө·жңӘи®ҫзҪ®еўһйҖҹзӣ®ж ҮпјҢж•…еү”йҷӨ

з ҙеұҖд№Ӣзӯ–пјҡ“дёүеӨ§е·ҘзЁӢ”е»әи®ҫгҖҒеҲәжҝҖеұ…ж°‘ж¶Ҳиҙ№ж”ҜеҮә

еҹәе»әжҠ•иө„жҳҜеӣәе®ҡиө„дә§жҠ•иө„зҡ„йҮҚиҰҒз»„жҲҗпјҢдё”е…¶иө„йҮ‘жқҘжәҗе’Ңең°ж–№иҙўж”ҝй«ҳеәҰзӣёе…іпјҢжӣҙжҳ“еҸ—еҲ°ең°ж–№ж”ҝеәңеҢ–еҖәзҡ„еҪұе“ҚгҖӮ2023е№ҙпјҢеҹәзЎҖи®ҫж–ҪжҠ•иө„пјҲдёҚеҗ«з”өеҠӣгҖҒзғӯеҠӣгҖҒзҮғж°”еҸҠж°ҙз”ҹдә§е’Ңдҫӣеә”дёҡпјүиҫғдёҠе№ҙеўһй•ҝ5.9%пјҢиҫғдёҠе№ҙж”ҫзј“3.5дёӘзҷҫеҲҶзӮ№гҖӮ

“жҲ‘们еҺҹе…Ҳйў„и®Ў2024е№ҙеҹәе»әжҠ•иө„еўһйҖҹеҸҜиғҪжҜ”2023е№ҙиҝӣдёҖжӯҘеҠ еҝ«пјҢжҲ–иғҪиҫҫеҲ°10%д»ҘдёҠпјҢйүҙдәҺйҮҚзӮ№еҢ–еҖәзңҒд»Ҫеҹәе»әжҠ•иө„жҲ–е°ҶеҸ—еҲ°дёҖе®ҡйҷҗеҲ¶пјҢиҝҷдёҖйў„жңҹзӣ®ж ҮеҸҜиғҪйңҖиҰҒдёӢдҝ®гҖӮ”й•ҝеҹҺиҜҒеҲёе®Ҹи§Ӯз»ҸжөҺеӯҰ家и’ӢйЈһеҜ№з•Ңйқўж–°й—»иҜҙгҖӮ

д»–иҝӣдёҖжӯҘиЎЁзӨәпјҢиӢҘеҢ–еҖәжӢ–зҙҜе…ЁеӣҪеҹәе»әжҠ•иө„дёӢж»‘4дёӘзҷҫеҲҶзӮ№пјҢжҲ–е°ҶжӢ–зҙҜGDPдёӢж»‘0.17дёӘзҷҫеҲҶзӮ№пјҢ2024е№ҙGDPеҗҢжҜ”иҫҫеҲ°5%жңүдёҖе®ҡжҢ‘жҲҳгҖӮеӣ жӯӨпјҢж”ҝеәңжҠ•иө„йңҖеҸ‘жҢҘ“жүҳеә•”дҪңз”ЁпјҢдёҖж–№йқўз»ҙжҢҒз»ҸжөҺејәзңҒдёҖе®ҡзҡ„еҹәе»әжҠ•иө„еўһй•ҝпјҢеҸҰдёҖж–№йқўе°ҶдәӨйҖҡгҖҒеёӮж”ҝгҖҒдә§дёҡеӣӯеҢәзӯүдј з»ҹеҹәе»әиҪ¬еҗ‘жҲҝең°дә§“дёүеӨ§е·ҘзЁӢ”зӯүйҮҚзӮ№йўҶеҹҹпјҢд»ҘжӯӨжҠөж¶Ҳеҹәе»әжҠ•иө„еўһйҖҹзҡ„дёӢж»‘гҖӮ

2023е№ҙд»ҘжқҘпјҢ“дёүеӨ§е·ҘзЁӢ”——дҝқйҡңжҲҝе»әи®ҫгҖҒеҹҺдёӯжқ‘ж”№йҖ е’Ң“е№іжҖҘдёӨз”Ё”е…¬е…ұеҹәзЎҖи®ҫж–Ҫе»әи®ҫ——еӨҡж¬ЎеҮәзҺ°еңЁдёӯеӨ®й«ҳеұӮдјҡи®®пјҢеҢ…жӢ¬4жңҲе’Ң7жңҲзҡ„дёӯе…ұдёӯеӨ®ж”ҝжІ»еұҖдјҡи®®гҖҒ10жңҲзҡ„дёӯеӨ®йҮ‘иһҚе·ҘдҪңдјҡи®®е’Ң12жңҲзҡ„дёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡи®®гҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢ“дёүеӨ§е·ҘзЁӢ”д№ҹжҲҗдёәдәҶ2024е№ҙең°ж–№ж”ҝеәңе·ҘдҪңжҠҘе‘Ҡзҡ„зғӯй—ЁиҜҚжұҮгҖӮ

жҜ”еҰӮпјҢеұұдёңзңҒжҸҗеҮәпјҢд»Ҡе№ҙејҖе·ҘдҝқйҡңжҖ§дҪҸжҲҝ8000еҘ—пјҢж–°зӯ№йӣҶдҝқйҡңжҖ§з§ҹиөҒдҪҸжҲҝ4.7дёҮеҘ—пјҢжҠҠз¬ҰеҗҲжқЎд»¶зҡ„еҶңж°‘е·Ҙзәіе…ҘдҝқйҡңиҢғеӣҙгҖӮеӣӣе·қзңҒжҸҗеҮәпјҢж–°зӯ№йӣҶдҝқйҡңжҖ§з§ҹиөҒдҪҸжҲҝ6.5дёҮеҘ—пјҲй—ҙпјүпјҢжҠҠеҶңж°‘е·Ҙзәіе…ҘеҹҺй•ҮдҪҸжҲҝдҝқйҡңиҢғеӣҙгҖӮ

й•ҝжұҹиҜҒеҲёеҲҶжһҗеёҲдәҺеҚҡеңЁз ”жҠҘдёӯжҢҮеҮәпјҢ2024е№ҙеҗ„зңҒеёӮжҷ®йҒҚдёӢи°ғдё»иҰҒз»ҸжөҺжҢҮж ҮеўһйҖҹзӣ®ж ҮпјҢең°ж–№ж”ҝеәңиҙўж”ҝеҸ‘еҠӣзҡ„еҠӣеәҰе’Ңз©әй—ҙжҲ–иҫғжңүйҷҗпјҢеҹәе»әеҜ№ең°дә§дёӢиЎҢйЈҺйҷ©зҡ„еҜ№еҶІж•Ҳеә”жҲ–иҝӣдёҖжӯҘеҮҸејұгҖӮдҪҶжҳҜпјҢ“дёүеӨ§е·ҘзЁӢ”дҪңдёәдёӯеӨ®иө„йҮ‘зӣҙжҺҘж”ҜжҢҒзҡ„йЎ№зӣ®пјҢдёҚеҸ—еҢ–еҖәеҪұе“ҚпјҢжҲ–жҲҗдёәеёҰеҠЁжҖ»йңҖжұӮдёҠиЎҢзҡ„жҪңеңЁеўһйҮҸж”ҝзӯ–гҖӮ

жӯӨеӨ–пјҢж¶Ҳиҙ№д№ҹжҳҜй©ұеҠЁз»ҸжөҺеўһй•ҝзҡ„“дёүй©ҫ马иҪҰ”д№ӢдёҖгҖӮеҲҶжһҗеёҲи®ӨдёәпјҢеңЁеҲәжҝҖеұ…ж°‘ж¶Ҳиҙ№ж”ҜеҮәж–№йқўпјҢең°ж–№ж”ҝеәңиҝҳеӨ§жңүеҸҜдёәгҖӮ

дёңж–№йҮ‘иҜҡеӣҪйҷ…дҝЎз”ЁиҜ„дј°жңүйҷҗе…¬еҸёйҰ–еёӯе®Ҹи§ӮеҲҶжһҗеёҲзҺӢйқ’еҜ№з•Ңйқўж–°й—»жҢҮеҮәпјҢиҖғиҷ‘еҲ°2024е№ҙжҲҝең°дә§иЎҢдёҡиҝҳдјҡдҪҺдҪҚиҝҗиЎҢдёҖж®өж—¶й—ҙпјҢж–°еўһең°ж–№еҖәеҠЎд№ҹдјҡ继з»ӯеҸ—еҲ°дёҘж јз®ЎжҺ§пјҢеҖәеҠЎзҺҮжҜ”иҫғй«ҳзҡ„зңҒд»ҪеңЁжү©еӨ§еҶ…йңҖзЁіеўһй•ҝиҝҮзЁӢдёӯпјҢе°ҶжӣҙдёәеҖҡйҮҚж¶Ҳиҙ№еҸ‘еҠӣгҖӮ

“дёҖж–№йқўпјҢең°ж–№ж”ҝеәңе°Ҷе……еҲҶжҢ–жҺҳеҪ“ең°иө„жәҗжҪңеҠӣпјҢжӢ“еұ•ж¶Ҳиҙ№еңәжҷҜпјҢж”№е–„ж¶Ҳиҙ№жқЎд»¶пјҢеҠӣдәүжү“йҖ дёҖжү№еҢәеҹҹжҖ§ж¶Ҳиҙ№зғӯзӮ№гҖӮе…¶дёӯпјҢеҺ»е№ҙжң«д»Ҡе№ҙеҲқзҡ„‘е°”ж»Ёзғӯ’е°ұжҳҜзӘҒеҮәд»ЈиЎЁгҖӮ”зҺӢйқ’иҜҙгҖӮ

“еҸҰдёҖж–№йқўпјҢ2024е№ҙдёӯеӨ®иҙўж”ҝеҜ№ең°ж–№зҡ„иҪ¬з§»ж”ҜжҢҒ规模жңүеҸҜиғҪжү©еӨ§пјҢең°ж–№ж”ҝеәңеңЁдҝғж¶Ҳиҙ№иҝҮзЁӢдёӯпјҢеҸҜд»ҘйҖӮеәҰеҠ еӨ§ж¶Ҳиҙ№еҲёгҖҒж¶Ҳиҙ№иЎҘиҙҙзҡ„еҸ‘ж”ҫеҠӣеәҰпјҢйҖҡиҝҮжқ жқҶж•Ҳеә”ж’¬еҠЁең°ж–№ж¶Ҳиҙ№иҫғеҝ«еўһй•ҝгҖӮ”

ең°ж–№ж”ҝеәңд№ҹжҷ®йҒҚе°ҶжҝҖеҸ‘ж¶Ҳиҙ№жҪңиғҪдҪңдёәд»Ҡе№ҙзҡ„дё»иҰҒе·ҘдҪңд»»еҠЎгҖӮжҜ”еҰӮпјҢеӨ©жҙҘжҸҗеҮәдјҳеҢ–“еңҲгҖҒиЎ—гҖҒжҘјгҖҒеә—гҖҒзҪ‘”з©әй—ҙеёғеұҖпјҢе……еҲҶеҲ©з”Ёе•ҶеҠЎжҘје®ҮгҖҒе•ҶдёҡиҪҪдҪ“гҖҒе°ҸжҙӢжҘјгҖҒе“ҒзүҢеұ•дјҡзӯүиө„жәҗд»·еҖјпјӣиҫҪе®ҒиЎЁзӨәиҰҒжҢҒз»ӯејҖеұ•“д№җиҙӯиҫҪе®Ғ·жғ дә«зҫҺеҘҪ”дҝғж¶Ҳиҙ№зі»еҲ—жҙ»еҠЁпјӣе№ҝиҘҝз§°иҰҒж·ұе…ҘжҢ–жҺҳеҹҺеёӮең°дёӢз®ЎзҪ‘е»әи®ҫгҖҒеҶңж°‘е·ҘеёӮж°‘еҢ–гҖҒж•ҷиӮІгҖҒеҢ»з–—гҖҒе…»иҖҒзӯүж–№йқўжҪңеңЁйңҖжұӮзӯүгҖӮ

дёӯеӣҪдҝЎжҒҜеҚҸдјҡеёёеҠЎзҗҶдәӢгҖҒеӣҪз ”ж–°з»ҸжөҺз ”з©¶йҷўеҲӣе§Ӣйҷўй•ҝжңұе…ӢеҠӣеҜ№з•Ңйқўж–°й—»иЎЁзӨәпјҢйқўеҜ№2023е№ҙйғЁеҲҶзңҒд»Ҫеӣ й«ҳеҖәеҠЎзҺҮеҜјиҮҙзҡ„жҠ•иө„иҙҹеўһй•ҝеӣ°еўғпјҢең°ж–№ж”ҝеәңеңЁеҜ»жұӮзЁіеўһй•ҝд№ӢйҒ“ж—¶пјҢзЎ®йңҖз ҙеұҖд№Ӣзӯ–гҖӮе…¶е…ұеҗҢйқўдёҙзҡ„жҢ‘жҲҳйғҪжҳҜпјҡеҰӮдҪ•еңЁжңүж•ҲеҢ–и§Јең°ж–№еҖәеҠЎйЈҺйҷ©зҡ„еҗҢж—¶пјҢдҝқжҢҒжҠ•иө„еҗҲзҗҶеўһй•ҝгҖӮ

еңЁжңұе…ӢеҠӣзңӢжқҘпјҢиҰҒз ҙжӯӨеұҖпјҢе…ій”®еңЁдәҺжүҫеҲ°еҖәеҠЎеҢ–и§ЈдёҺз»ҸжөҺеўһй•ҝд№Ӣй—ҙзҡ„е№іиЎЎзӮ№гҖӮеҗ„ең°йңҖиҰҒеҲӣж–°жҖқи·ҜпјҢдёҚд»…иҰҒдҫқиө–дј з»ҹзҡ„жҠ•иө„жЁЎејҸпјҢжӣҙиҰҒжҺўзҙўж–°зҡ„еҸ‘еұ•и·Ҝеҫ„гҖӮжҜ”еҰӮпјҢеҸҜд»ҘйҖҡиҝҮдјҳеҢ–еҖәеҠЎз»“жһ„пјҢйҷҚдҪҺеҖәеҠЎжҲҗжң¬пјҢ延й•ҝеҖәеҠЎжңҹйҷҗзӯүж–№ејҸпјҢдёәең°ж–№иҙўж”ҝи…ҫеҮәжӣҙеӨҡз©әй—ҙпјҢз”ЁдәҺж”ҜжҢҒжңүжҪңеҠӣзҡ„дә§дёҡе’ҢйЎ№зӣ®гҖӮ

еҗҢж—¶пјҢд»–иЎЁзӨәпјҢеә”з§ҜжһҒеҗёеј•ж°‘й—ҙжҠ•иө„пјҢжҝҖеҸ‘еёӮеңәжҙ»еҠӣгҖӮж°‘й—ҙиө„жң¬е…·жңүж•Ҹй”җзҡ„еёӮеңәжҙһеҜҹеҠӣе’Ңй«ҳж•Ҳзҡ„иҝҗиҗҘиғҪеҠӣпјҢжҳҜеҗ„ең°зЁіеўһй•ҝзҡ„йҮҚиҰҒеҠӣйҮҸгҖӮйҖҡиҝҮиҗҘйҖ е…¬е№із«һдәүзҡ„еёӮеңәзҺҜеўғпјҢжҸҗдҫӣдјҳжғ зҡ„зЁҺ收е’Ңеңҹең°ж”ҝзӯ–пјҢд»ҘеҸҠеҠ ејәж”ҝеәңжңҚеҠЎзӯүж–№ејҸпјҢеҸҜд»Ҙжңүж•Ҳеҗёеј•ж°‘й—ҙиө„жң¬иҝӣе…ҘеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒе…¬е…ұжңҚеҠЎзӯүйўҶеҹҹгҖӮжӯӨеӨ–пјҢеҗ„ең°еә”жіЁйҮҚжҸҗеҚҮиҮӘиә«йҖ иЎҖеҠҹиғҪгҖӮйҖҡиҝҮеҹ№иӮІж–°е…ҙдә§дёҡгҖҒдјҳеҢ–дә§дёҡз»“жһ„гҖҒеҠ ејә科жҠҖеҲӣж–°зӯүжҺӘж–ҪпјҢеҸҜеўһејәең°ж–№з»ҸжөҺзҡ„еҶ…з”ҹеўһй•ҝеҠЁеҠӣпјҢеҮҸе°‘еҜ№еӨ–йғЁжҠ•иө„зҡ„дҫқиө–гҖӮ