йҡҸзқҖдә¬дёңгҖҒдәҡ马йҖҠеҝ«йҖҹжҲҗй•ҝпјҢ规模жӣҙеӨ§пјҢе®ҡеҲ¶еҢ–йңҖжұӮжӣҙеӨҡпјҢд»ҘдҫҝжҸҗеҚҮдәӨд»ҳйҖҹеәҰе’Ңе®ўжҲ·дҪ“йӘҢпјҢдҪ“зҺ°д»–们зҡ„е·®ејӮеҢ–дјҳеҠҝпјҢ他们еҜ№з¬¬дёүж–№зү©жөҒе•ҶжҸҗеҮәдәҶжӣҙй«ҳзҡ„ж ҮеҮҶпјҢиҰҒжұӮзү©жөҒе•ҶжҠ•е…ҘжӣҙеӨҡзҡ„иө„жәҗпјҢжҜ”еҰӮе»әжӣҙеӨҡгҖҒжӣҙе°Ҹзҡ„й…ҚйҖҒдёӯеҝғзӯүгҖӮеҪ“иҝҷдәӣиҰҒжұӮйҡҫд»Ҙж»Ўи¶іж—¶пјҢдә¬дёңе’Ңдәҡ马йҖҠе°ұејҖе§ӢиҮӘе»әзү©жөҒпјҢе·ІиҫҫеҲ°жңҹжңӣзҡ„жңҚеҠЎж°ҙе№ігҖӮ

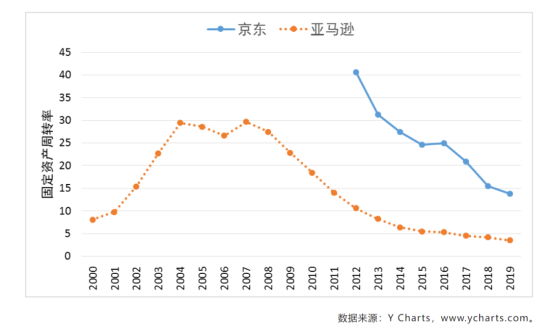

иҮӘе»әзү©жөҒеҗҺпјҢи§ЈеҶідәҶеӣҙз»•з«һеҗҲе…ізі»зҡ„еҚҡејҲй—®йўҳпјҢзү©жөҒй…ҚйҖҒе®Ңе…ЁжҺ§еҲ¶еңЁиҮӘе·ұжүӢйҮҢпјҢжңҚеҠЎж°ҙе№іж”№е–„гҖӮдҪҶжҳҜпјҢз”ұдәҺйңҖжұӮеҚ•дёҖпјҢ规模ж•ҲзӣҠдёҚеӨҹпјҢжҲҗжң¬й«ҳпјҢеҜјиҮҙзү©жөҒдёҡеҠЎй•ҝжңҹдәҸжҚҹгҖӮиҮӘе»әзү©жөҒи§ЈеҶідәҶеҚҡејҲй—®йўҳпјҢ并没жңүи§ЈеҶіи§„жЁЎж•ҲзӣҠй—®йўҳгҖӮиҮӘе»әзү©жөҒд»ҘеҗҺпјҢдә¬дёңе’Ңдәҡ马йҖҠзҡ„еӣәе®ҡиө„дә§е‘ЁиҪ¬зҺҮжҢҒз»ӯиө°дҪҺпјҲеӣҫ1пјүгҖӮ

еӣҫ1пјҡиҮӘе»әзү©жөҒеҗҺпјҢдә¬дёңе’Ңдәҡ马йҖҠеӣәе®ҡиө„дә§е‘ЁиҪ¬зҺҮжҢҒз»ӯиө°дҪҺ

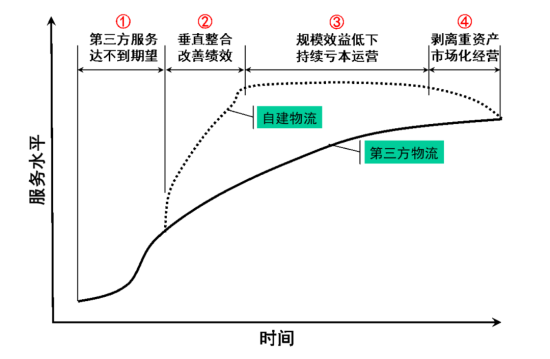

2017е№ҙдә¬дёңе°ұејҖе§ӢеүҘзҰ»зү©жөҒдёҡеҠЎпјҢи®©дә¬дёңзү©жөҒзӢ¬з«ӢиҝҗиҗҘпјҢиҮӘиҙҹзӣҲдәҸпјҢйҖ”еҫ„жҳҜжңҚеҠЎжӣҙеӨҡе®ўжҲ·пјҢејҖиҫҹжӣҙеӨҡдёҡеҠЎпјҢиҝҷе°ұжҳҜдә¬дёңзү©жөҒеһӮзӣҙж•ҙеҗҲзҡ„иҝҮзЁӢпјҲеӣҫ2пјүгҖӮ

еӣҫ2пјҡдә¬дёңе’Ңдәҡ马йҖҠзү©жөҒзҡ„еһӮзӣҙж•ҙеҗҲд№Ӣи·Ҝ

д»ҘдёҠеӣҫиЎЁе’Ңж•°жҚ®ж‘ҳиҮӘеҲҳе®қзәўеҺҹеҲӣж–Үз« “дә¬дёңе’Ңдәҡ马йҖҠзҡ„иҮӘе»әзү©жөҒпјҡйҮҚиө„дә§дёҺз«һеҗҲе…ізі»”гҖӮ

иҝҷдёҺе·ҘзЁӢжңәжў°зӢ¬е®¶д»ЈзҗҶеҲ¶жңүеҫҲеӨҡзӣёдјјд№ӢеӨ„пјҢзӢ¬е®¶д»ЈзҗҶе•Ҷеһ„ж–ӯдәҶжҹҗз§Қе“ҒзүҢзҡ„й”Җе”®гҖҒжңҚеҠЎе’Ңй…Қ件дҫӣеә”жё йҒ“пјҢдҪҶжҳҜдёҚе…Ғи®ёз»ҸиҗҘе…¶д»–е“ҒзүҢпјҢдёҚе…Ғи®ёз»ҸиҗҘеүҜеҺӮ件пјҢеёӮеңәдёҠеҚҮйҳ¶ж®өжІЎй—®йўҳпјҢеёӮеңәдёӢж»‘йҳ¶ж®өе°ұйқўдёҙж•ҲзӣҠиҗҪе·®гҖӮдә¬дёңйӣ¶е”®еҚ–дёҚеҮәеҘҪд»·й’ұпјҢж— жі•жҠҠй«ҳзү©жөҒжҲҗжң¬иҪ¬з§»з»ҷж¶Ҳиҙ№иҖ…пјӣзӢ¬е®¶д»ЈзҗҶе•Ҷд№ҹйқўдёҙеҗҢж ·зҡ„жҢ‘жҲҳпјҢдё»жңәеҺӮиҰҒжұӮ他们жҠ•иө„е»әи®ҫй«ҳж ҮеҮҶзҡ„з»ҙдҝ®иҪҰй—ҙе’Ңй…Қ件仓еә“пјҢеҸҜд»ЈзҗҶе•Ҷд№ҹж— жі•жҠҠй«ҳиҙЁйҮҸзҡ„жңҚеҠЎе’Ңй…Қ件жҲҗжң¬иҪ¬з§»з»ҷе®ўжҲ·пјҢиҝҷеҜјиҮҙдәҶеӨ§йҮҸиҖҒе®ўжҲ·жөҒеӨұпјҢд»ЈзҗҶе•Ҷи¶ҠеҒҡи¶ҠйҡҫгҖӮ

дё»жңәеҺӮи®Өдёәй«ҳж ҮеҮҶгҖҒй«ҳиҙЁйҮҸжҳҜд»ЈзҗҶе•Ҷзҡ„ж ёеҝғз«һдәүеҠӣпјҢдҪҶеҰӮжһңе®ўжҲ·дёҚж„ҝд№°еҚ•пјҢдёҖеҲҮйғҪжҜ«ж— ж„Ҹд№үгҖӮзӢ¬з«Ӣж ёз®—зҡ„дә¬дёңзү©жөҒдёәдәҶиҺ·еҸ–жӣҙеӨҡе®ўжҲ·зҡ„йқ’зқҗпјҢдёҚеҫ—дёҚеҸӮдёҺеҲ°зү©жөҒеёӮеңәзҡ„з«һдәүдёӯпјҢйҖҡиҝҮ“зү©зҫҺд»·е»ү”зҡ„жңҚеҠЎеҺ»дәүеҸ–еёӮеңәпјҢд№ҹеҸӘиғҪйҖӮеҪ“йҷҚдҪҺжңҚеҠЎж ҮеҮҶгҖӮдёҖеҲҶй’ұдёҖеҲҶиҙ§пјҢиў«ж¶Ҳиҙ№иҖ…и®ӨеҸҜе’ҢжҺҘзәіжүҚжҳҜз”ҹеӯҳзҡ„жі•еҲҷпјҢеҺӮ家еҝ…йЎ»еңЁиҙЁйҮҸдёҺд»·ж јд№Ӣй—ҙеҜ»жүҫе№іиЎЎгҖӮ

иҮӘе»әзү©жөҒпјҢдё“з”Ёиө„дә§пјҢй«ҳжҳӮд»Јд»·пјҢдёҖжөҒжңҚеҠЎпјҢеҸҜж¶Ҳиҙ№иҖ…дёҚд№°еҚ•пјҢиӮЎдёңд№ҹдёҚд№°иҙҰпјҢиҫӣиҫӣиӢҰиӢҰеҚҒеҮ е№ҙпјҢжңҖз»ҲеӣһеҲ°и§Јж”ҫеүҚпјҢдёҖжӯҘжӯҘеҸҳжҲҗиҮӘе·ұжӣҫз»ҸеҺҢжҒ¶зҡ„ж ·еӯҗгҖӮ

жӯЈеғҸ笔иҖ…еңЁгҖҠз»Ҹй”ҖдҪ“зі»зҡ„еҙ©еЎҢгҖӢдёҖж–ҮдёӯжүҖиЁҖпјҢдёҚжҳҜе·ҘзЁӢжңәжў°з»Ҹй”Җе•ҶдёҚеҘҪпјҢиҖҢжҳҜе®ўжҲ·ж— еҠӣдёәй«ҳж ҮеҮҶд№°еҚ•пјҢжІЎжңүи¶іеӨҹзҡ„еҲ©ж¶Ұз»ҙжҢҒз»Ҹй”ҖдҪ“зі»гҖӮ“зү©зҫҺд»·е»ү”еёёеёёеҸӘжҳҜдёҖз§Қж„ҝжңӣпјҢжңӘжқҘзҡ„жңҚеҠЎд№ҹи®ёдёҚеҫ—дёҚеј•е…Ҙ第дёүж–№жңҚеҠЎе•ҶпјҢжҲ–дҪҝз”ЁзӨҫдјҡжңҚеҠЎиө„жәҗгҖӮдё–з•ҢеңЁж”№еҸҳпјҢйҖӮеҗҲзҡ„е°ұжҳҜжңҖеҘҪзҡ„гҖӮ